保険テレマティクス市場規模、シェアおよび業界分析、コンポーネント別(ハードウェアおよびソフトウェア)、使用量タイプ別(Pay-As-You-Drive(PAYD)、Pay-How-You-Drive(PHYD)、およびManage-How-You-Drive(MHYD))、展開別(オンプレミスおよびクラウド)、車両タイプ別(乗用車および商用車)、および地域予測、 2026 ~ 2034 年

主要市場インサイト

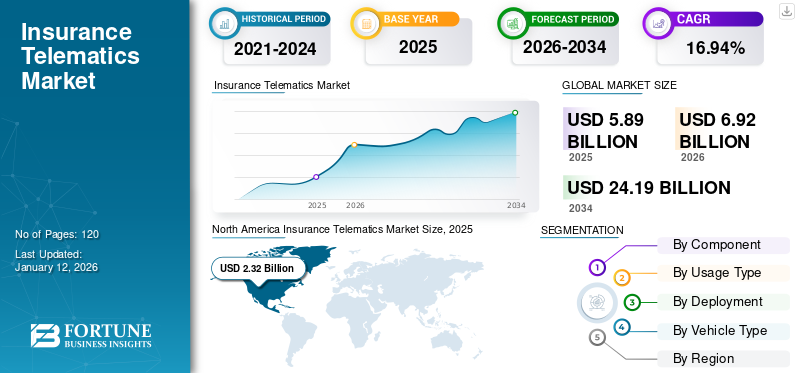

世界の保険テレマティクス市場規模は米ドルで評価されました 5.89 2025 年には 10 億ドルに達し、米ドルから増加すると予測されています 6.92 2026 年の 10 億ドルを米ドルに換算すると 24.19 2034 年までに 10 億ドルに達し、CAGR は 16.94 予測期間中の%。北米は 2025 年に 39.34% のシェアを獲得し、世界市場を独占しました。

保険テレマティクスシステムは、車両にテレマティクス機器やアプリケーションを設置することで構成されます。このシステムは、車両の使用状況、ドライバーの行動、運転習慣に関連するデータを収集および分析するために保険分野で使用されています。これにはブラックボックスの使用が含まれます。電気通信、および車両からリアルタイム データを収集する GPS テクノロジー。このデータは、保険テレマティクス会社がリスクを評価し、保険料を決定し、顧客に個別の保険契約を提供するために使用されます。さらに、保険会社はテレマティクス データに基づいて、車両所有者が運転スキルに基づいて保険料やインセンティブを下げるのに役立つ従量制保険 (UBI) ポリシーを提供しています。この要因は、予測期間中に市場の成長を促進するために重要な役割を果たします。当社の業務範囲には、TomTom International BV、MiX Telematics、Telematics Technologies、Trimble Inc.、Agero, Inc.、Sierra Wireless などの企業が提供するソリューションが含まれています。

新型コロナウイルス感染症(COVID-19)のパンデミックにより、保険を含むさまざまな業界でデジタル ソリューションの導入が促進されました。新型コロナウイルス感染症(COVID-19)による制限により、多くの人が在宅勤務をしており、その影響で車の運転が減りました。これにより、テレマティクスデータを使用して運転パターンに基づいて保険料を調整する、従量制保険契約の需要が高まりました。これにより、保険会社にとって、パンデミック中に顧客にパーソナライズされた柔軟なオプションを提供する有利な機会が生まれました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

保険テレマティクス市場の重要なポイント

- 2025年の市場規模:58億9,000万ドル

- 2026年の市場規模:69億2,000万ドル

- 2034 年の予測市場規模: 241 億 9 千万米ドル

- CAGR: 2026 ~ 2034 年で 16.94%

- 北米は、2025 年に 39.34% のシェアを獲得し、世界の保険テレマティクス市場を独占しました。

- ハードウェア部門は、2026 年に 51.43% のシェアを獲得して市場を支配すると予測されています。

- クラウド部門は市場をリードし、2026年には35.43%の寄与をすると予想されている。

北米

北米は2025年に世界市場に約23億2,000万米ドルを貢献し、39.34%のシェアを占め、2026年には26億9,000万米ドルに達すると予想されています。

アジア太平洋地域

市場は2025年に14億1,000万米ドルに達し、自動車所有の増加、急速な都市化、テレマティクス対応保険商品の需要の拡大により、2026年には17億米ドルに成長すると予想されています。

ヨーロッパ

地域市場は、2025 年に 15 億 8,000 万米ドルでしたが、規制の取り組みやテレマティクス ベースの保険を通じて交通安全を向上させるニーズの高まりにより、2026 年には 18 億 5,000 万米ドルに達すると予測されています。

私たち。

保険テレマティクス市場は、従量制保険に対する消費者の意識の高まりと商用車全体での強力な採用により、2026 年までに 19 億 1,000 万米ドルに達すると予測されています。

日本

保険分野におけるデジタル化の進展とコネクテッドカー技術の採用増加により、市場は2026年までに3億6,000万米ドルに達すると予測されています。

続きを読む

生成型 AI の影響

パーソナライズされた保険商品と詐欺防止に対する需要の高まりが市場の成長を促進すると予想される

生成AIテクノロジーは、保険会社が個々の保険契約者の好みやニーズに合わせて、よりパーソナライズされた保険テレマティクス製品を開発するのを支援する上で重要な役割を果たしています。生成 AI アルゴリズムはテレマティクス データやその他の関連情報を分析し、特定のリスク プロファイル、補償範囲および使用パターンに基づいて価格設定を提供するカスタマイズされた保険契約を生成します。さらに、テレマティクス データを分析して不審なパターンがないか保険会社が保険詐欺を検出して防止できるようにします。また、リスク スコアと予測モデルを作成して、不正な請求の可能性を特定し、保険会社にさらに調査して損失を減らすよう警告します。

保険テレマティクス市場の動向

従量制保険(UBI)の採用増加が市場の成長を促進

先進国では従量制保険(UBI)ポリシーを採用する傾向が高まっています。テレマティクスデータを活用し、実際の運転技術に基づいて保険料を算出する方法です。保険会社は、より個別化された補償オプションを提供し、事故のリスクを軽減し、保険契約者に安全な運転習慣を促進するために、UBI 保険を提供することが増えています。さらに、保険テレマティクス技術は、保険との大幅な統合が進んでいます。コネクテッドカーエコシステムを構築し、保険会社が車載システムから車両データに直接アクセスできるようにします。この統合により、保険会社は緊急支援、車両追跡、リモート診断などの付加価値サービスを提供して顧客エクスペリエンスを向上させることができます。したがって、これらの要因は、市場の成長を促進するコネクテッドカーにおける保険テレマティクスシステムの採用を増やすために重要な役割を果たします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

保険テレマティクス市場の成長要因

交通安全と環境への配慮に対する意識の高まりが市場の成長を促進

交通安全問題や環境への関心が世界中で高まっており、より安全な運転を促進し、二酸化炭素、一酸化炭素、窒素酸化物、その他の大気汚染ガスなどの有害なガスの排出を削減するソリューションの需要が高まっています。保険テレマティクス システムの導入は、安全な運転行動、環境に優しい運転習慣を奨励し、事故を減らすことで、これらの課題に対処するのに役立ちます。さらに、商用車への電子ロギング デバイス (ELD) の導入などの規制上の義務や取り組みにより、自動車分野での保険テレマティクス システムの採用が促進されています。保険会社は、これらの規制要件を利用してリスク評価を改善し、市場での存在感を拡大しています。 例えば、

- 2023 年 9 月: OCTO テレマティクスは、ドライバー向けに特別に設計されたアプリを通じて利用できるデジタル ドライバー ソリューションを開始しました。このアプリは、車両の運転中にドライバーの気を散らすことなく、リスクのない運転をドライバーに促します。

抑制要因

プライバシーの懸念とデータセキュリティのリスクが市場の成長を妨げる可能性がある

テレマティクス データの収集と使用は、消費者のプライバシーに関する懸念を引き起こします。ドイツを含む多くの国は、ドライバーの同意なしにテレマティクスデータを収集することに反対している。位置情報や運転行動などのデータは保険会社によって悪用される可能性があるためです。さらに、テレマティクス データは不正アクセス、ハッキング、セキュリティ侵害の危険にさらされており、保険契約者や保険会社にリスクをもたらす可能性があります。保険会社は、重要な情報を保護し、データ保護規制を確実に遵守するために、堅牢なデータ セキュリティ対策とアクセス制御を実装する必要があります。これらの要因は、保険テレマティクス市場の成長を妨げると予想されます。

保険テレマティクス市場セグメンテーション分析

成分分析による

データ収集とリスク評価のニーズの高まりにより、テレマティクス ハードウェアの需要が高まる

コンポーネントに基づいて、市場はハードウェアとソフトウェアに分けられます。

ハードウェア部門は、車両の使用状況、運転行動、位置情報に関するリアルタイムのデータを収集するため、2026 年には 51.43% のシェアを獲得して市場を独占すると予測されています。この収集されたデータは、保険会社が運転パターンやリスクの正確な評価などの貴重な洞察を得るのに役立ち、個人の運転スキルに基づいてパーソナライズされた保険商品を提供します。

テレマティクス ソフトウェアは、保険契約者に自分の運転行動へのアクセスや顧客エクスペリエンスを向上させるためのパーソナライズされた推奨事項を提供するため、ソフトウェアは予測期間中に最高の CAGR で成長すると予想されます。モバイル アプリ、インタラクティブなダッシュボード、ユーザー フレンドリーなインターフェイスを使用すると、保険契約者は運転パフォーマンスのフィードバックと追跡を受け取ることができます。これによりロイヤルティと顧客満足度が向上し、長期的な関係が築かれます。

使用タイプ別分析

Pay-How-You-Drive (PHYD) は商用車での採用増加により支配的な地位を維持

市場は使用タイプに基づいて、Pay-As-You-Drive (PAYD)、Pay-How-You-Drive (PHYD)、Manage-How-You-Drive (MHYD) に分類されます。

Pay-How-You-Drive (PHYD) セグメントは、加速、ブレーキ、速度、コーナリングなどの運転スキルに基づいて自動車保険料が請求されるため、2026 年には 38.91% のシェアを獲得して市場を独占すると予測されています。毎日車両を運転する保険会社やトラック運転手にとって、一定の速度を維持して急ブレーキを避けるのに役立ちます。したがって、そのような車両所有者の保険料は運転スキルに基づいて計算され、市場の成長を促進します。

Pay-As-You-Drive (PAYD) は、所在地や年齢などの従来の要因ではなく、走行距離と運転行動に基づいて保険料を決定するため、予測期間中に最高の CAGR で成長すると予想されます。このアプローチは、保険会社が保険契約者にさらにパーソナライズされた価格設定を提供するのに役立ちます。 PAYD は、加速度、速度、走行距離、ブレーキングなどの要素を監視することで、ドライバーにより安全な運転習慣を身に付けるよう促します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開分析による

コスト効率が高く手頃な価格のクラウドベースのテレマティクスに対する需要の高まり市場の成長を促進

導入に基づいて、市場はオンプレミスとクラウドに二分されます。

クラウドセグメントは市場をリードすると予想され、2026 年には 35.43% の貢献を果たし、最高の CAGR で成長すると予想されています。システムはサードパーティのクラウド サービス プロバイダーによって管理およびホストされるため、高価なインフラストラクチャのメンテナンス、ハードウェア投資、およびソフトウェアの更新の必要がなくなります。これにより、保険の初期資本投資と継続的な運用コストが削減され、システムが手頃な価格で費用対効果の高いものになります。

一方、オンプレミスのテレマティクス システムには、インフラストラクチャ、ハードウェア、ソフトウェア、IT リソースへの多額の資本投資が必要です。また、クラウドベースのソリューションと比較して拡張性も限られています。

車種別分析

パーソナライゼーションとコスト削減への注目の高まりが市場の成長を促進

車両タイプに基づいて、市場は次のように分類されます。乗用車そして商用車。

多くの保険会社が運転行動の監視に使用されるテレマティクスデバイスを使用した従量制の保険契約を提供しているため、乗用車セグメントが市場をリードし、2026年には52.08%に寄与すると予想されている。これらの保険は、安全運転スキルを持つドライバーに割引を提供し、保険料を節約します。また、テレマティクス データにより、保険会社は運転行動に基づいてリスクを正確に評価できるようになり、ドライバーのニーズに基づいてパーソナライズされた保険契約を提供できるようになります。

商用車は、テレマティクス デバイスが燃料消費量、車両位置、メンテナンス スケジュール、エンジン診断などの車両運用に関する貴重なデータを提供するため、最も高い CAGR で成長すると予想されます。この情報は、車両管理者によって燃料効率の改善、ルートの最適化、メンテナンスのスケジュール設定に使用され、コスト効率と生産性の向上につながります。

地域の見識

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の 5 つの主要地域にわたって分析されています。

North America Insurance Telematics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は、2025 年に世界市場に約 23 億 2,000 万ドルを貢献し、シェアの 39.34% を占め、2026 年には 26 億 9 千万ドルに達すると予想されています。UBI プログラムとテレマティクスベースの保険のメリットの認知度が高まるにつれて、この地域の消費者の間で大きな人気が高まっています。商用車この地域の自動車市場の大部分を占めています。保険会社は、コスト削減、車両管理、リスク管理、法規制順守など、車両管理者のニーズに合わせて設計されたテレマティクス ベースの保険サービスを提供することで、主に自動車分野をターゲットにしています。米国市場は 2026 年までに 19 億 1,000 万米ドルに達すると予測されています。たとえば、

- Insurance Research Council の調査によると、米国のドライバーの約 45% が、保険会社が提供するテレマティクス プログラムに登録してから運転パフォーマンスが向上したと述べています。

さらに、この地域には比較的成熟した保険テレマティクス市場があり、市場関係者間の競争が激しい。

アジア太平洋地域

アジア太平洋地域は、2025 年に世界市場の 24.02% を獲得し、14 億 1,000 万米ドルの収益を生み出し、2026 年には 17 億米ドルに達すると予測されています。この地域では、道路を走る車両の数が増加するなど、自動車市場で注目に値する成長が見られます。この自動車所有の増加により、保険会社がテレマティクスベースの商品を大規模な顧客ベースに提供する機会が生まれました。さらに、アジア太平洋地域の多くの国では急速な都市化が進み、交通渋滞が増加しています。テレマティクス デバイスの導入は、保険会社がリスクを評価し、ドライバーの行動を監視するのに重要な役割を果たし、事故や保険請求の削減につながります。日本市場は2026年までに3.6億ドルに達すると予測され、中国市場は2026年までに4.7億ドルに達すると予測され、インド市場は2026年までに1.9億ドルに達すると予測されています。例えば、

- 2022年に, インド保険規制開発庁(IRDAI)は、インドで使用量ベースの自動車保険契約を許可しました。この機能により、顧客は必要に応じて、運転時に支払う保険と運転時の保険補償のどちらかを選択できます。

ヨーロッパ

2025 年の欧州市場は 15 億 8,000 万米ドルで、世界需要の 26.83% を占め、2026 年には 18 億 5,000 万米ドルに成長すると予測されています。欧州の多くの都市は交通渋滞に直面しており、テレマティクスベースの保険ソリューションの需要が高まっています。これらのソリューションはドライバーの行動を監視することができ、都市部での事故の削減に役立ちます。この地域では、テレマティクスベースの保険ソリューションの導入を促進する規制上の取り組みが見られました。英国市場は 2026 年までに 3 億 7,000 万米ドルに達すると予測されており、ドイツ市場は 2026 年までに 3 億 6,000 万米ドルに達すると予測されています。たとえば、

- 欧州連合 (EU) の一般データ保護 (GDPR) は、個人データの収集と使用に関するガイドラインを確立し、保険会社がデータのプライバシーと保護を確保しながらテレマティクス ソリューションを導入するためのフレームワークを提供します。

中東、アフリカ、南米

2025 年に中東およびアフリカは 5 億 8,000 万米ドルを生み出し、世界市場収益の 9.81% に貢献し、2026 年には 6 億 7,000 万米ドルに成長すると予測されています。テレマティクスベースの保険市場は多様であり、国や地域ごとに消費者の好み、規制、成熟度のレベルが異なります。保険会社は、各市場の消費者の特定のニーズや好みに合わせてテレマティクス ベースの保険商品を調整する必要がある場合があります。

保険テレマティクス市場の主要企業のリスト

主要市場は分析サービスを拡大するためのパートナーシップと買収戦略に焦点を当てています

保険テレマティクスの大手企業は、さまざまな業界向けにカスタマイズされたサービスを提供することで、地理的なプレゼンスを拡大してきました。主要市場プレーヤーは合併と買収に注力しており、地域市場プレーヤーはさまざまな地域で支配的な地位を維持しています。さらに、新しいソリューションを立ち上げ、製品革新のための研究開発活動への継続的な投資も行っています。そのため、トップ企業は市場競争で生き残るために戦略的な取り組みを行っています。

プロファイルされた主要企業のリスト:

- TomTom International BV (Netherlands)

- MiX Telematics (U.S.)

- Telematics Technologies (Poland)

- Trimble Inc. (U.S.)

- Agero, Inc. (U.S.)

- Safe Truck Sdn. Bhd. (Malaysia)

- Verizon (U.S.)

- Octo Group S.p.A (Italy)

- Sierra Wireless (Canada)

- Masternaut Limited (U.K.)

主要な業界の発展:

- 2023 年 5 月:OCTO は、ラテンアメリカの自動車保険を変革するために Jooycar と提携しました。このパートナーシップは、ラテンアメリカにおける先進的なソリューションと車両データ分析の提供により、同社のビジネスを強化し、運転体験を向上させるのに役立ちます。

- 2023 年 3 月:Trimble Inc. は、車両管理用のモビリティ テレマティクス ポートフォリオを開始しました。フリートがより適切な意思決定を行い、資産を効率的に利用するのに役立つのは、業界の滞留時間指標です。

- 2023 年 3 月: OCTO は、アジア太平洋地域での成長戦略の一環として、シンガポールに新しいオフィス施設を開設して事業を拡大すると発表しました。このオフィス施設は、既存顧客と新規顧客に追加の販売サポートを提供します。

- 2022 年 7 月:エーデルワイス損害保険は、インド初のオンデマンド自動車保険商品「Switch」を発売しました。これは、IRDAI のサンドボックス イニシアチブに基づくモバイル テレマティクス ベースのモーター ポリシーをカバーする包括的な製品です。

- 2022 年 9 月:MiX Telematics は、Trimble の北米におけるフィールド サービス管理事業の買収を 780 万米ドルで完了しました。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 16.94% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | コンポーネント別

使用タイプ別

展開別

車種別

地域別

|

よくある質問

市場は2034年までに241億9,000万米ドルに達すると予測されています。

2025 年の市場規模は 58 億 9,000 万米ドルと推定されています。

市場は、予測期間中に16.94%のCAGRで成長すると予測されています。

車種別では乗用車部門が2025年に市場を牽引した。

交通安全と環境への関心の高まりが市場の成長を促進します。

TomTom International BV、MiX Telematics、Telematics Technologies、Trimble Inc.、Agero, Inc.、および Sierra Wireless が市場のトップ プレーヤーです。

北米は 2024 年に 39.76% のシェアを獲得し、世界市場を独占しました。

使用タイプ別では、Pay-As-You-Drive (PAYD) が予測期間中に最も高い CAGR で成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。