保険市場におけるブロックチェーンの市場規模、シェア、新型コロナウイルス感染症の影響分析、プロバイダー別(アプリケーションおよびソリューションプロバイダー、ミドルウェアプロバイダー、インフラストラクチャおよびプロトコルプロバイダー)、企業タイプ別(中小企業および大企業)、アプリケーション別(GRC管理、請求管理、アイデンティティ管理および不正検出、支払い、スマートコントラクト、およびその他(顧客通信など))、および地域予測、2026~2034年

保険市場規模におけるブロックチェーン

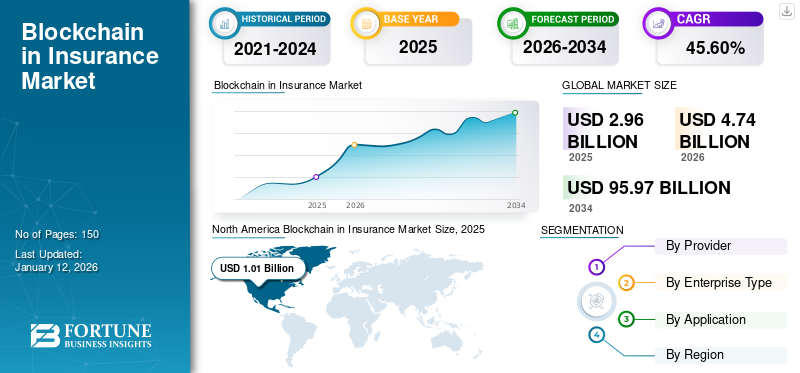

世界のブロックチェーン保険市場規模は、2025年に29億6,000万米ドルと評価され、2026年の47億4,000万米ドルから2034年までに959億7,000万米ドルに成長すると予測されており、予測期間中に45.60%のCAGRを示します。北米は、2025 年に 34.20% のシェアを獲得し、保険市場における世界のブロックチェーンを独占しました。

保険におけるブロックチェーンは、個人の取引履歴全体を収集して提供する共有分散型台帳テクノロジーです。これにより、エンドユーザーは、保険請求で発生する不正行為を防止、検出、および対抗することができます。保険会社がこのテクノロジーを導入することで恩恵を受ける主な理由は、透明性です。たとえば、請求がピアツーピア ネットワーク内の通信事業者間で共有されるブロックチェーン ベースの台帳に転送されると、変更を加えて不正行為の発生を防ぐことが困難になります。

現在、市場はまだ初期段階にあり、プロジェクトの大部分はコンセプト段階にあります。ただし、企業は継続的に次のようなユースケースの探索に取り組んでいます。ブロックチェーン技術保険業界で。市場に対する投資の増加とは別に、市場を推進する主な要因は、自動請求管理ソリューションの人気の高まりです。さらに、今後数年間で市場が成熟するにつれて、このテクノロジーは保険業界を前向きに変革すると期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

保険市場におけるブロックチェーンの重要なポイント

- 2025年の市場規模:29億6,000万ドル

- 2026年の市場規模:47億4,000万ドル

- 2034 年の予測市場規模: 959 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 45.60%

- 北米は保険市場における世界のブロックチェーンを独占し、2025年には34.20%のシェアを獲得しました。

- アプリケーションおよびソリューション プロバイダー部門は、2026 年に 42.18% のシェアを獲得して市場を支配すると予測されています。

- 大企業セグメントが市場をリードし、2026 年には全世界で 46.40% を占めると予想されます。

北米

北米の市場価値は2025年に10億1,000万米ドルで、早期のテクノロジー採用とブロックチェーン保険の拡大により、2026年には16億3,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に8億4000万米ドルと評価され、ブロックチェーンへの取り組みとスマートコントラクトの採用により、2026年には13億4000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に7億6,000万米ドルと評価され、保険イノベーションとブロックチェーン統合によって支えられ、2026年には12億5,000万米ドルに達すると予測されています。

私たち

市場は、主要企業の存在と取引効率の向上により、2026 年までに 11 億 6,000 万米ドルに達すると予測されています。

日本

ブロックチェーン対応の保険ソリューションの進歩により、市場は2026年までに2億6,000万米ドルに達すると予測されています。

続きを読む

新型コロナウイルス感染症(COVID-19)の影響

需要の不足と適切な流通チャネルの欠如により、市場は緩やかに成長しました

新型コロナウイルス感染症(COVID-19)のパンデミックは、保険会社におけるテクノロジーの導入が遅れたため、市場にある程度の影響を与えました。市場で活動する企業は、パンデミックが発生する前からテクノロジーの応用の可能性を模索していました。市場の成長に関しては、今後もかなりの急増が予想されます。しかし、パンデミックが発生するにつれて、市場では保険会社による採用の遅れが見られました。さらに、AXAという会社は、ブロックチェーンベースのプラットフォーム「Fizzy」が商業目標を達成できず、需要も不十分だったため、廃止した。これは、現時点では市場に十分なエンドユーザーが存在せず、適切な流通チャネルも欠如していることを示しています。

さらに、パンデミックが進行するにつれて、企業はリアルタイム アプリケーションの保険ソリューションにおけるブロックチェーンの機能を検討し始めました。例えば、

- 2019年9月:マーシュ氏は、ブロックチェーン技術に基づく保険プレースメントプラットフォームであるリスクエクスチェンジのパイロットを紹介した。この新たな立ち上げにより、支払い、書類、請求書がブロックチェーン上でデジタル化され、保険手配プロセス全体を通じてリアルタイムのステータス更新が可能になることが期待されています。

これに伴い、ブロックチェーン技術による保険業界の変革を継続することを目的として資金を調達した企業もある。例えば、

- 2019年3月:スイスの企業登記簿によると、B3i は資金調達ラウンドの 1 つで 1,600 万ドル以上を調達しました。この資金は、保険業界全体に革命をもたらすブロックチェーン取引プラットフォームの開発に活用されることが期待されています。

今後数年間、市場が成熟するにつれて、ブロックチェーンベースの保険ソリューションの導入が加速するでしょう。

保険市場におけるブロックチェーンの動向

保険ソリューションにブロックチェーン技術を組み込む可能性の実現

ブロックチェーン技術は金融サービス業界を変革する可能性があると推定されています。しかし、多くの保険会社は、このテクノロジーを自社の保険ソリューションに導入するのがまだ遅れています。保険におけるブロックチェーンの概念は発展段階にあり、金融サービス業界に関連する企業や当局が保険ソリューション全体でこのテクノロジーの機能を実現することに継続的に取り組んでいます。例えば、

- 2023 年 2 月:インド保険規制開発庁(IRDAI)の議長は、インドが個別化された即時保険への移行という点で動きを進めていることを認めた。この動きは、パブリック ブロックチェーン、ChatGPT、Web 3.0 などの新時代のテクノロジーを使用して、これらの開発に対応する製品を構築することを強調しました。

- 2023 年 11 月:オランダに本拠を置くある相互保険会社は、効率を向上させるブロックチェーン技術の機能を検討しています。これに伴い、ブロックチェーン保険産業イニシアチブ B3i は最近、国際協同組合相互保険連盟 (ICMIF) から新しいメンバーであるアクメアを迎えました。

したがって、このような最近の動向は、市場の成長軌道を前向きに形作っている現在の傾向を示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

保険市場の成長要因におけるブロックチェーン

市場の成長を促進するための戦略的提携の数の増加

- 市場で活動している主要企業は、保険業界におけるブロックチェーン技術の機能の開発と探索に取り組んできました。さらに、これらの企業は、製品開発を実行し、実用的なアプリケーションを開発し、安全な保険エコシステムを確立するために、関連するパートナーシップやコラボレーションをますます模索しています。企業はこれらのビジネス戦略を採用して、自社のコンセプトや専門知識の最良のものを他の関連パートナーやテクノロジーと組み合わせます。これにより、企業はより迅速かつ大規模に保険システムを構築できるようになります。

いくつかの企業は、世界中の技術専門家と協力して技術力を強化しています。例えば、

- 2020年8月:HCL Technologies は、エンタープライズ ブロックチェーン ソフトウェアの開発を専門とする R3 と協力しました。この提携は、エンドユーザーが多国籍企業の事業財産保険を合理化できるようにする、ブロックチェーンベースのプラットフォーム BUILDINGBLOCK の導入を目的としていました。

したがって、関連するコラボレーションやパートナーシップの割合の増加が、近年市場を牽引しています。

抑制要因

標準化の欠如、初期コストの高さ、セキュリティ上の制約が市場の成長を妨げている

市場の制約要因としては、標準化の欠如、初期コストの高さ、セキュリティ上の制約などが挙げられます。共有分散システムを最適なペースで運用するには、高レベルの標準化が必要です。標準化が欠如していると、不適切な投資決定が行われる可能性があります。さらに、業界ではまだこのテクノロジーの導入を試みているため、このテクノロジーを正しく採用して実装できないと、初期開発コストが失われる可能性があります。いくつかの企業がブロックチェーン技術に基づくソリューションを開始しましたが、現時点では市場に十分な顧客と流通チャネルが不足しているため、事業を停止せざるを得ませんでした。さらに、新しいタイプのサイバー攻撃のリスクが常に存在し、保険ソリューションにおけるブロックチェーンの需要が抑制される可能性があります。

保険市場セグメンテーション分析におけるブロックチェーン

プロバイダー分析による

インフラストラクチャおよびプロトコルプロバイダーの間でブロックチェーンベースの保険ソリューションに対する需要の高まりが市場の成長を牽引

プロバイダーに基づいて、市場はアプリケーションとソリューションのプロバイダー、ミドルウェアのプロバイダー、インフラストラクチャとプロトコルのプロバイダーに分かれます。

このうち、インフラストラクチャとプロトコルのプロバイダー部門が 2024 年の市場を支配しました。保険業界へのブロックチェーン技術の導入はまだ初期段階にあるため、企業は製品の開発を実験しています。したがって、インフラストラクチャとプロトコルのプロバイダーは、業界の初期段階で人気を博します。

ただし、市場が成熟するにつれて、アプリケーションおよびソリューション プロバイダーからのソリューションの採用が大幅に増加するでしょう。そのため、今後数年間で、アプリケーションおよびソリューションのプロバイダーは最高の CAGR で成長すると予想されます。アプリケーションおよびソリューション プロバイダー部門は、2026 年に 42.18% のシェアを獲得して市場を支配すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

企業タイプ別分析

大企業の間でブロックチェーンベースの保険ソリューションの人気が高まり、市場の成長につながった

企業の種類に基づいて、市場は中小企業と大企業に分かれています。

大企業セグメントが市場をリードし、2026 年には全世界で 46.40% を占めると予想されています。この優位性は、近年のブロックチェーンベースの保険ソリューションの多用によるものです。従来、ブロックチェーンに基づくデジタル プラットフォームは、多額の売掛金を作成または融資するビジネスに最適です。このように、市場は中小企業よりも大企業の方が高い成長を遂げています。

しかし、中小企業は、保険ソリューションへのこのテクノロジーの組み込みに関する懸念から、導入が遅れていることを示しています。今後数年間、業界が成熟するにつれて、中小企業はソリューションの導入レベルを強化し、最高の CAGR で成長する可能性があります。

アプリケーション分析による

自動請求管理ソリューションの導入に対するエンドユーザーの傾向の高まりが市場の成長を促進

アプリケーションに基づいて、市場は GRC 管理、クレーム管理、ID 管理、および不正行為の検出、支払い、スマートコントラクト、その他(顧客とのコミュニケーションなど)。

このうち、請求管理セグメントは、エンドユーザーの間で自動請求管理ソリューションの人気が高まっているため、2026 年には 21.58% の市場シェアを占めると予想されます。これに伴い、業界ではスマート コントラクト ソリューションに対する需要の高まりも目の当たりにしました。

テクノロジーを活用した支払いに対する視聴者の傾向が高まっているため、今後数年間、支払いアプリケーションが市場をリードすると予想されます。企業はプログラム可能な支払いルートの採用に向けて動いています。例えば、

- 2023 年 11 月:JPモルガン・チェースは、決済の自動化を好む顧客の数が増加していることから、暗号通貨ベースのテクノロジーを適用することでB2B戦略を拡大している。

地域の見識

地理的には、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋の 5 つの主要地域を通じて綿密に調査されています。

North America Blockchain in Insurance Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2025年の世界市場に34.20%貢献し、その評価額は10億1,000万米ドルで、2026年には16億3,000万米ドルに達すると予測されています。その中でも、北米市場は保険市場シェアにおいてブロックチェーン全体の大きな部分を占めています。この成長は、この地域における新興テクノロジーの早期採用、主要企業の存在、およびその効果的なビジネス戦略によるものです。この地域のいくつかの企業は、保険会社の完全な取引プロセスにおける効率を向上させ、不正行為を削減する保険ソリューションにブロックチェーンを導入しています。米国市場は、2026 年までに 11 億 6,000 万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025 年に 7 億 6,000 万米ドルと評価され、世界収益の 25.70% を占め、2026 年には 12 億 5,000 万米ドルに達すると推定されています。さらに、今後数年間で最高の CAGR 成長という点で、アジア太平洋地域は注目すべき軌道で成長すると予想されます。この地域の保険会社の大幅な進歩により、このプラスの成長が予想されます。たとえば、香港に拠点を置く Sleek は、ブロックチェーンやブロックチェーンなどの新興テクノロジーの機能を調査するインシュアテックです。 スマートコントラクト顧客体験を向上させることを目的としています。日本市場は2026年までに2.6億ドルに達すると予測され、中国市場は2026年までに2.9億ドルに達すると予測され、インド市場は2026年までに2.6億ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に8億4,000万米ドルを占め、世界市場シェアの28.50%を占め、2026年には13億4,000万米ドルに達すると予測されています。さらに、ヨーロッパは、市場に関連する最近の発展の増加により、近年着実な成長を遂げると予想されています。 2022 年 5 月、欧州保険・職業年金庁 (EIOPA) は、保険におけるブロックチェーンとスマート コントラクトに関する地域の利害関係者の見解に反応しました。当局は、保険会社がこの技術が提供する応用の可能性を認識していることを認めている。さらに、当局は欧州の保険分野でのこの技術の導入についてコメントし、まだ初期段階にあり、利害関係者が挙げた使用例の大部分はまだ概念実証段階にあり、その他の使用例は小規模であると述べた。これは、保険におけるブロックチェーンの観点からこの地域の成長が今後数年間で着実に成長することを反映しています。英国市場は2026年までに2.8億米ドルに達すると予測されており、ドイツ市場は2026年までに2.7億米ドルに達すると予測されています。

南米および中東およびアフリカ地域

中東およびアフリカの市場は、2025 年に 1 億 2,000 万米ドルに達し、総市場収益の 3.90% を占め、2026 年には 1 億 8,000 万米ドルに達すると予測されています。さらに、南米および中東およびアフリカ地域は、他の地域に比べて成長率が低いと予想されています。これらの地域は、先進技術の導入や市場の成長に貢献する開発戦略への取り組みが遅れています。

世界のその他の地域

2025 年のラテンアメリカ市場は 2 億 3,000 万米ドルで、世界需要の 7.70% を占め、2026 年には 3 億 5,000 万米ドルに成長すると予測されています。

主要な業界プレーヤー

企業は市場の成長機会を促進するためにブロックチェーンベースのソリューションを開発しています

市場はまだ発展段階にあるため、市場で活動している保険ソリューションプロバイダーのブロックチェーンは、保険アプリケーションにブロックチェーンテクノロジーを導入し続けています。企業は、保険エコシステムを容易にし、安全性を確保するテクノロジーを統合することの重要性を認識し始めています。これに加えて、保険会社のブロックチェーンも、この取り組みにおける専門知識を強化できる関連企業の買収や合併など、いくつかの開発戦略に取り組んでいます。

保険会社のトップブロックチェーンのリスト:

- CONSENSYS (U.S.)

- IntellectEU, Inc. (U.S.)

- ChainThat (U.K.)

- Etherisc (Germany)

- IBM Corporation (U.S.)

- Guardtime (Estonia)

- Teambrella (U.S.)

- B3i (Switzerland)

- Tierion (U.S.)

- Deloitte (U.S.)

主要な業界の発展:

- 2023 年 6 月:JPモルガンは、米ドル決済を中心としたブロックチェーン中心のプラットフォームの導入を目指し、インドの銀行6行と協力した。これらの銀行名には、Axis Bank、HDFC Bank、Yes Bank、ICICI Bank、IndusInd Bank、JPMorgan’s GIFT City などがあります。これにより、同社は従来の金融を中心とした問題を取り除くことを目指している。

- 2022 年 12 月:イタリアは、2023年から従来の銀行システムを強化するためにアルゴランドのブロックチェーン技術を選択しました。これにより、イタリアはまた、保険および金融システムにブロックチェーンを組み込んだ最初の欧州連合(EU)加盟国になります。

- 2022 年 9 月:アント グループの保険部門は、主に中国の保険会社を支援するために開発されたブロックチェーン テクノロジーに基づくデジタル オペレーション プラットフォームを導入しました。この新たなリリースである Xingyun プラットフォームは、保険会社の業務効率と顧客体験の向上を支援します。

- 2020年11月:B3i Services AG は、ブロックチェーン テクノロジーに基づいた保険業界専用のソリューションを開発する目的で TCS と提携しました。これらのソリューションは、TCS および B3i の高度なプロダクション DLT プラットフォームのクリエイティブ機能と結合されています。これらの機能により、このソリューションは保険のデジタル化を加速し、より効率的な顧客エクスペリエンスを実現します。

- 2019年7月:エーオンはイーサリスクおよびオックスファムと協力し、スリランカの小規模農家および農場向けのブロックチェーンベースの農業保険プラットフォームを発表しました。このプラットフォームは、不安定な天候により作物を失う小規模水田農家にマイクロ保険を提供します。これに加えて、ブロックチェーン技術を活用することで、請求プロセスを合理化し、管理コストを削減することも目指しています。

レポートの範囲

このレポートは、保険分野でのテクノロジーの実装に取り組んでいる大手企業、新しく開発された製品/サービスタイプの研究、保険商品に新たに導入されたブロックチェーンが対応できる可能性のある実用的なアプリケーションなど、主に主要な側面に焦点を当てて、市場の詳細な分析を読者に提供します。さらに、レポートは、傾向と機会を含む市場洞察を通じて読者をガイドします。これに加えて、レポートは、業界プレーヤーによって行われた主要な業界の発展と、近年の市場の成長に直接的または間接的に貢献する他のすべての要因に焦点を当てます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 45.60% です |

ユニット | 価値 (10億米ドル) |

セグメンテーション | プロバイダー別

企業タイプ別

用途別

地域別

|

よくある質問

市場は2034年までに959億7,000万米ドルに達すると予測されています。

2026 年の市場規模は 47 億 4,000 万米ドルでした。

市場は、予測期間中に45.60%のCAGRで成長すると予測されています。

2024 年にはインフラストラクチャおよびプロトコル プロバイダー部門が市場をリードしました。

市場の成長を促進するための戦略的提携の数の増加。

CONSENSYS、IntellectEU, Inc.、ChainThat、Etherisc、IBM Corporation、Guardtime がこの市場のトッププレイヤーです。

北米は、2025 年に 34.20% のシェアを獲得し、保険市場における世界のブロックチェーンを独占しました。

プロバイダーごとに、アプリケーションおよびソリューション プロバイダーが予測期間中に最も高い CAGR で成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。