再生可能エネルギー市場規模、シェアおよび産業分析、タイプ別(風力、太陽光、バイオエネルギー、地熱、海洋エネルギー、水力)、エンドユーザー別(住宅、商業、産業、公益事業)、および地域予測、2026~2034年

再生可能エネルギー産業の見通し分析 2026 ~ 2034 年

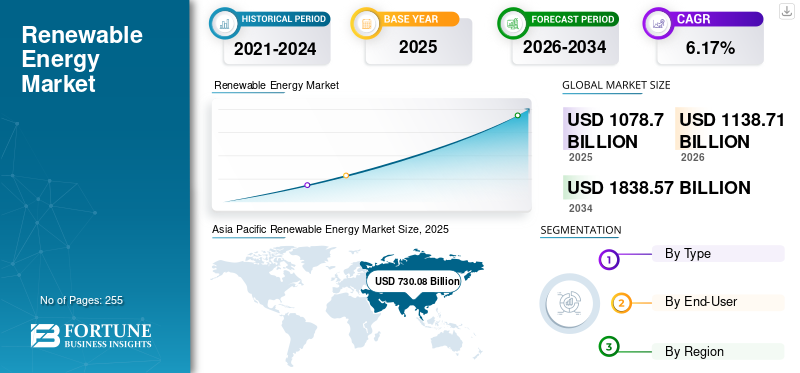

世界の再生可能エネルギー市場規模は、2025年に1兆787億米ドルと評価され、2026年の1兆1387億1000万米ドルから2034年までに1兆8385億7000万米ドルに成長すると予測されており、予測期間中に6.17%のCAGRを示します。アジア太平洋地域は、2025 年に 71.72% の市場シェアを獲得して再生可能エネルギー市場を独占しました。業界の成長は、クリーン エネルギーへの投資の加速、送電網の近代化、技術革新、支援政策、世界中での脱炭素化への取り組みの拡大によって推進されています。

再生可能エネルギーは、有限資源としても知られる天然資源から得られるエネルギーを指します。これらの発生源には、太陽、風、雨、潮、波、熱などが含まれます。天然ガス、石炭、石油などの化石燃料と同様に、再生可能電源は持続可能であり、環境への影響が最小限です。気候変動、エネルギー安全保障、化石燃料埋蔵量の減少に対する懸念が高まる中、再生可能エネルギーの利用が世界的に加速しています。

政府、電力会社、企業、機関投資家が低炭素発電に向けた資本配分を加速させる中、世界の再生可能エネルギー市場は構造変革を迎えています。長期的な成長は、エネルギー安全保障の優先事項、脱炭素化への取り組み、技術コストの低下、電力需要の持続的な拡大によって支えられています。その結果、再生可能エネルギー市場の成長は、循環的な投資活動ではなく、構造政策や経済のファンダメンタルズによってますます推進されるようになってきています。

テクノロジーの多様化により、業界の回復力が強化されました。太陽光発電、陸上および洋上風力発電、水力発電、バイオエネルギー、地熱資源、および新興の海洋エネルギー技術が集合的に、進化する送電網要件をサポートできるバランスの取れた発電ポートフォリオを構築します。投資決定では、初期設置コストだけではなく、ライフサイクルの経済性、送電網統合機能、容量利用率、および長期的な運用信頼性がますます優先されます。

電力需要は、産業電化、電気自動車の導入、デジタルインフラストラクチャの拡張、人工知能対応データセンターとともに進化しています。これらの発展により、安定した低炭素電力を供給できる再生可能発電設備への需要が高まる一方で、電力会社や営利企業全体の調達戦略が再構築されています。エネルギー貯蔵システム、高度な送電インフラ、デジタルグリッド管理プラットフォームは、再生可能エネルギーの導入を補完する不可欠なものとなり、システムの柔軟性と運用効率を向上させています。

再生可能エネルギー業界内の競争力学は、テクノロジーへのアクセスだけではなく、実行能力をますます反映しています。主要な参加者は、プロジェクト開発、機器製造、エンジニアリング サービス、資金調達、長期資産管理の分野に垂直的に拡大しています。電力会社、技術サプライヤー、金融機関、インフラ投資家間の戦略的パートナーシップにより、開発リスクを軽減しながらプロジェクトの展開が加速されます。

一部の地域では、複雑さ、送電のボトルネック、サプライチェーンの不安定性、資金調達の制約が許容されているにもかかわらず、再生可能エネルギー市場は引き続き拡大する見通しです。継続的な技術革新、支援的な規制枠組み、企業による再生可能電力調達の増加により、再生可能エネルギー市場規模が拡大し、再生可能エネルギー市場のトレンドが強化され、2032年までの長期的な業界競争力が維持されると予想されます。

政府機関、企業、個人は、温室効果ガスの排出量を削減し、エネルギー源を多様化し、持続可能な開発を促進するために、新エネルギー技術に投資しています。さらに、技術の進歩とコスト削減により、再生可能エネルギーは従来のエネルギー源との競争力を高め、急速に拡大し、エネルギーミックスに統合されています。再生可能エネルギーの市場シェアは、環境に優しいエネルギー ソリューションに対するニーズの高まり、政府の有利な政策、技術の進歩によって拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の再生可能エネルギー市場の概要

- 2025年の市場規模:1兆787億ドル

- 2026年の市場規模:1兆1,387億1,000万ドル

- 2034 年の予測市場規模: 1 兆 8,385 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.17%

- アジア太平洋地域は、2025 年に 71.72% のシェアを獲得し、再生可能エネルギー市場を独占しました。

- 太陽光発電セグメントは、2026 年に市場の 57.53% を占めると予測されています。

- ユーティリティ部門は2024年に53.96%の市場シェアを獲得した。

北米

北米は、2026 年に 2 番目に高い成長率で 1,439 億 7,000 万米ドルに達すると予測されています。

ヨーロッパ

欧州は再生可能エネルギー政策に支えられ、2026年には1,380億8,000万米ドルに達すると予想されている。

アジア太平洋地域

アジア太平洋地域が世界市場をリードし、2026年には7,737億3,000万米ドルに達すると予想されています。

私たち。

再生可能エネルギー市場は、2026 年に 1,320 億 3,000 万米ドルに達すると予測されています。

日本

再生可能エネルギー市場は、2026 年に 235 億 8,000 万米ドルに達すると予測されています。

続きを読む

再生可能エネルギー産業の動向

市場の発展を支える技術の進歩の拡大

再生可能エネルギーは技術やエネルギーシステムにとって重要性が高まるにつれ、エネルギーの安全性と安定性を確保しながらエネルギー供給を維持する上で重要な役割を果たしています。新エネルギー源、特に風力や太陽光は環境条件の影響を受けやすいため、電力を確実に供給するには最適な発電と配電を確保することが重要です。再生可能エネルギーの予測は、急速にエネルギー転換における重要なツールになりつつあります。

たとえば、IBM の Environmental Intelligence Suite に含まれる IBM の再生可能エネルギー予測プラットフォームなどのソリューションは、92% の精度で風力発電と太陽光発電の予測を提供できます。より優れたストレージは、電子システムの柔軟性を高めるのに役立ちます。

エネルギー システムの変革は、単なる容量拡大を超えて、再生可能エネルギー市場のトレンドを再定義しています。投資の優先順位は、スタンドアロンの発電資産よりも、配電可能性、送電網の回復力、ライフサイクル効率をますます重視しています。再生可能エネルギーの普及が進むにつれ、電力会社は、変動する発電に対応しながらシステムの信頼性を維持するために、蓄電技術、柔軟な送電ネットワーク、デジタルエネルギー管理プラットフォームを統合しています。

企業の電力調達は、市場の重要な触媒へと発展しました。多国籍メーカー、テクノロジー企業、産業運営者は、エネルギーコストを安定させ、環境への取り組みを達成するために、長期の再生可能電力購入契約を拡大しています。この変化により、規制対象の公益事業を超えて需要が拡大し、開発者によるプロジェクトポートフォリオの多様化が促進されています。

テクノロジーの融合により、競争力学が再構築されています。再生可能発電資産は、バッテリーエネルギー貯蔵システム、人工知能対応の予測ツール、高度なグリッド自動化プラットフォームと並行して導入されることが増えています。これらの統合ソリューションは、エネルギーバランスを改善し、資産利用を最適化し、削減リスクを軽減し、再生可能インフラの商業的実行可能性を強化します。

太陽光、風力、水力発電には、安定したエネルギー源を提供するエネルギー貯蔵システム (ESS) が必要です。グリッドスケールのバッテリー技術が発展するにつれて、電力会社はエネルギーを長期間貯蔵して、ダウンタイムをほとんどまたはまったく発生させずに負荷をより適切に処理できるようになります。たとえば、フローバッテリーは、開発中の低コストで長期のハイブリッドタイプのグリッドベースのエネルギー貯蔵です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

再生可能エネルギー市場の成長要因

市場の成長を牽引するために高炭素排出の影響を削減する取り組みの強化

投資家の間で環境、社会、ガバナンス (ESG) の基準が高まっていることにより、持続可能な投資への大きな変化が生じています。企業や金融機関は、ESG目標に沿って、より広範な知識豊富な投資家層を惹きつけるために、再生可能エネルギープロジェクトにますます注力するようになっています。この傾向により、クリーン エネルギーの需要が増加し、この分野でのイノベーションと競争が激化するでしょう。

国際エネルギー機関によると、世界のエネルギー関連の CO2 排出量は 2023 年に 1.1% 増加し、4 億 1,000 万トン (Mt) 増加して 374 億トン (Gt) の新記録を記録しました。これと比較すると、2022 年には 4 億 9,000 万トン (1.3%) 増加しました。温室効果ガス排出量は、2023 年までの増加分の 65% 以上を占めます。

技術コストの改善により商業競争力が強化され続けています。製造規模、エンジニアリングの最適化、運用経験により、複数の再生可能技術全体で均一化された電力コストが削減されました。これらの改善により、直接的な政策支援が徐々に減少している市場においてもプロジェクトの実行可能性が高まります。

企業の持続可能性戦略は、もう 1 つの重要な成長促進剤となります。工業企業、商業企業、世界的なテクノロジー企業は、直接投資や長期契約を通じて再生可能電力を調達することが増えています。エネルギー安全保障を考慮すると、化石燃料価格の変動による影響が軽減され、この傾向がさらに強化されます。

クリーン エネルギー産業により多くの資本が投入されると、規模の経済によりコストが削減され、技術の進歩により市場の成長がさらに促進され、低炭素経済への移行が加速されます。さらに、政府の政策や奨励金も需要の増加に重要な役割を果たします。このようなすべての要因が、予測期間中に市場の成長を促進すると予想されます。

再生可能エネルギーへの政府投資の拡大と市場拡大を促進する有利な政策

世界中の政府は、義務付け、税制上の優遇措置、補助金など、再生可能エネルギー源の開発と利用を承認する法律を制定しています。 2023 年 8 月の時点で、世界の太陽光発電の総設置容量は 1,624 ギガワット (GW) でした。これにより、2023 年だけで 447 GW の新しい太陽光発電容量が設置されることになります。世界では、2022 年に 77.6 GW の新たな風力発電容量が送電網に接続され、2021 年比 9% 増加の 1,906 GW に達しました。

政府の政策は依然として再生可能エネルギー市場の成長を支える強力な推進力の 1 つです。炭素削減への取り組み、再生可能ポートフォリオ基準、競争入札、税制優遇措置、公共インフラへの投資により、投資の不確実性が軽減されながら、プロジェクトの経済性が向上し続けています。安定した政策環境は、事業規模および分散型再生可能エネルギープロジェクト全体にわたる長期的な資本展開を促進します。

経済の広範囲な電化に伴い、電力需要は拡大しています。電気自動車、デジタルインフラ、産業オートメーション、熱電化により消費が増加する一方、電力会社は発電ポートフォリオを多様化するよう促されています。再生可能エネルギー技術は、競争力のある運営コストと有利な環境特性により、ますます好まれる選択肢となっています。

さらに、2021年9月、英国政府はインドのグリーン企業と再生可能電力への官民投資に12億ドルのパッケージを割り当てた。インドのグリーンインフラに民間資金を動員するために、彼らは気候金融管理イニシアチブ(CFLI)インドを立ち上げました。これらの投資は、インドが 2030 年に目指す 450 GW の再生可能エネルギーの達成を支援し、業界が予想期間を超えて成長し、市場の年間平均成長率 (CAGR) を高めることを目的としています。

抑制要因

再生可能エネルギー発電所を設立するための高額な設備投資が市場の成長を妨げる

資本コストが高いため、中小規模の小売業者による再生可能エネルギーの導入が妨げられています。エネルギー料金の低下による長期的な節約と、余剰電力を送電網に売却することによる利益は大きくなりますが、エネルギー システムの購入と設置の初期コストは高くなります。さらに、再生可能エネルギーインフラの設置コストには、多くの場合、高度な技術、特殊な機器、大規模な敷地の準備が必要です。ソーラーパネルを設置するための初期費用としては、パネルやインバーター自体、設置システム、人件費などが挙げられます。これらすべての要因が市場の成長を妨げています。

送電網インフラの制限は、再生可能エネルギー市場に影響を与える最も重大な制約の 1 つです。多くの国では発電容量が送配電ネットワークよりも速いペースで拡大しており、混雑、プロジェクトの遅延、発電量削減のリスクが生じています。開発者は、特に再生可能エネルギーの導入が急速に進んでいる地域において、タイムリーな送電網接続を確保するという課題に直面することが増えています。これらのインフラストラクチャのボトルネックにより、プロジェクトの経済性が低下し、商業運用が延期される可能性があります。

複雑さを許容することは、投資のスケジュールに影響を与え続けます。再生可能エネルギー プロジェクトでは、建設を開始する前に複数の環境評価、土地利用の承認、関係者との協議が必要になることがよくあります。管轄区域間の規制の断片化により、管理コストがさらに増加し、開発スケジュールが延長されます。このような遅延は資本効率に影響を与え、大規模なプロジェクトのパイプラインを管理する投資家に不確実性をもたらします。

サプライチェーンの不安定性は、依然として別の構造的な懸念事項です。重要な鉱物、パワーエレクトロニクス、変圧器、特殊な製造装置の入手可能性は、プロジェクトのコストと納期に影響を与える可能性があります。通商政策、地政学的な展開、交通機関の混乱は定期的に調達戦略に影響を及ぼし、開発業者はサプライヤーネットワークと地域調達取り決めを多様化するよう促されます。

市場機会

再生可能エネルギーをスマートグリッドに統合すると、市場に新たな成長機会が生まれる

再生可能エネルギーの統合スマートグリッドエネルギー効率を高め、システム損失を削減します。スマート メーター、センサー、自動化テクノロジーにより、電力消費のより正確な監視と制御が可能になり、電力会社は非効率性を特定し、需要側の管理戦略を実装できるようになります。さらに、屋上のソーラーパネルや地域の風力タービンなど、地域レベルでの分散型再生可能エネルギー生成により、長距離送電の必要性が減り、送電および配電時のエネルギー損失が最小限に抑えられます。

さらに、スマート グリッドは、電気自動車 (EV) やその他の形式の分散型エネルギー リソース (DER) の統合を促進します。 EVの導入が進むにつれて、スマートグリッドはVehicle-to-grid(V2G)技術をサポートし、EVのバッテリーが必要に応じて電力を蓄え、電力網に放電できるようになります。これらすべての要因は、予測期間中に世界市場に新たな成長の機会を提供すると予想されます。

2024 年 5 月、タタ パワー デリー ディストリビューション リミテッド (タタ パワー-DDL) はインド スマート グリッド フォーラム (ISGF) と合併し、デリー北部で Vehicle-to-Grid (V2G) 技術実証プロジェクトを立ち上げました。覚書(MoU)が署名され、在庫と電気機器の持続可能性を高めるための電気自動車(EV)と電力の導入に向けた重要な一歩を踏み出しました。

送電網の近代化は、再生可能エネルギー市場において最大の長期的チャンスの 1 つをもたらします。高電圧送電ネットワーク、デジタル変電所、インテリジェント配電システムの拡張により、運用の信頼性を向上させながら、再生可能エネルギーの統合をさらに進めることが可能になります。グリッド テクノロジー、エンジニアリング サービス、デジタル インフラストラクチャを提供する企業は、持続的な投資サイクルから恩恵を受けることができます。

エネルギー貯蔵はますます魅力的な成長分野になりつつあります。電池システム、揚水発電、および新たな長期貯蔵技術は、供給変動のバランスを取り、送電網の回復力を強化することにより、再生可能エネルギーの利用を改善します。ストレージの経済性が向上し続けるにつれて、再生可能エネルギーとストレージの統合プロジェクトがインフラ投資に占める割合が増加すると予想されます。

市場の課題

手頃な価格のエネルギー貯蔵の不足が再生可能エネルギーの課題

再生可能エネルギー源は、1 日の特定の時間帯に最も多くのエネルギーを生成します。その電力出力はピーク需要時間に一致しません。太陽放射と風力だけでは、1 週間に 24 時間十分なエネルギー源を提供することはできません。太陽光発電や風力発電は予測不可能です。出力も異なりますし、負荷も異なります。エネルギー生成は化石燃料よりも効率的です。

一方で、再生可能エネルギー源による定期的な発電には、効率的な蓄電池システムの必要性が生じます。あバッテリー貯蔵システムは、後で使用するために余剰エネルギーを貯蔵するのに役立ちます。これにより、ネットワークが中断され、停電が発生する可能性があります。技術の進歩により、バッテリー寿命とストレージシステムの容量が向上しました。コストが高いため、広く普及することができません。太陽エネルギー貯蔵をより手頃な価格にするためには、バッテリーのコストを削減する必要があります。

再生可能エネルギー市場セグメンテーション分析

タイプ別

太陽光発電部門は発展途上国への迅速な設置で市場をリード

種類に基づいて、市場は風力、太陽光、バイオエネルギー、地熱、海洋エネルギー、水力発電に分類されます。

太陽

太陽光発電収益と販売量の両方で市場をリードしています。このセグメントは、2026年に市場シェアの57.53%を獲得すると予想されている。太陽光発電は270テラワット時(26%増加)増加し、2022年までに1,300テラワット時となる。急速なコスト削減、政府の支援政策、技術の進歩、多様な用途、クリーンエネルギー需要の増大、エネルギー独立性の強化、電力需要の増加、国民の意識の向上、公共事業規模のプロジェクトの拡大が市場を牽引している。成長。

太陽光発電技術は、その拡張性、設置コストの削減、広範囲な地理的適用性により、再生可能発電の基礎となっています。実用規模のプロジェクト、商業用屋上、分散型住宅システムが一体となって、先進国と新興国にわたる多様な需要パターンをサポートします。このテクノロジーのモジュラー アーキテクチャにより、小規模な設備から数ギガワットの発電所まで柔軟な導入が可能になります。

製造革新により変換効率が向上し、生産コストが削減され続けています。高度なセル アーキテクチャ、両面モジュール、トラッカー システムにより、プロジェクトの経済性が向上しながら発電量が増加します。これらの開発により、複数の気候条件や動作環境にわたる太陽光発電の競争力が強化されます。

企業の調達戦略は重要な需要促進要因となっています。商業企業は、電気代を削減し持続可能性の目標を達成するために、屋上設置を導入したり、長期の電力購入契約を結んだりするケースが増えています。産業施設では、エネルギー回復力を向上させるために自家用太陽光発電も拡大しています。

風

風力エネルギーは、研究開発、支援政策、コスト削減のおかげで、2000 年以来急速に成長しました。このセグメントは、予測期間中に 7.51% という高い CAGR を維持する可能性があります。 IRNA によると、世界の陸上および洋上に設置された風力発電容量は、過去 2 年間で 98 倍に増加しました。 1997 年の 7.5 GW から 2018 年の 733 GW まで。

風力エネルギーは、再生可能エネルギー市場の中で依然として最も成熟し、商業的に競争力のあるセグメントの 1 つです。強力な設備利用率、技術の成熟度、運用コストの低下により、陸上および海上の施設にわたる大規模な導入が引き続きサポートされています。投資活動は、タービンの大型化、先進的なブレード設計、予知保全機能の向上を通じて発電量を最大化することにますます重点を置いています。

洋上風力発電は、より強力で安定した風力資源によって長期的なプロジェクトの経済性が向上するため、戦略的成長分野として浮上しています。政府は化石燃料輸入への依存を減らしながらエネルギー安全保障を強化するために、オフショアリースプログラムを拡大しています。浮体式風力技術は、これまで商業的にアクセス不可能と考えられていた沿岸深海にも開発の機会を広げています。

デジタルテクノロジーは業務パフォーマンスを変革しています。人工知能を活用した予測、状態監視、遠隔診断により、タービンの可用性が向上し、メンテナンス費用も削減されます。これらの機能により、運用ライフサイクル全体を通じてプロジェクトの収益性が強化されます。

陸上での風力発電量の増加に伴い、陸上風力発電容量は2010年の178GWから2020年には699GWまで増加したが、ベースは2010年の310万kWから2020年には3444万kWとなった。風力発電は2009年から2019年の間に5.2%増加し、1412テラワット時に達した。

水力発電としても知られる水力発電は、地域社会に利益をもたらし、貯蔵、エネルギー、生計サービスを提供することで気候変動との闘いを支援する上で重要な役割を果たしています。

バイオエネルギー

原料の多様性により、バイオエネルギーが他の再生可能技術と区別されます。農業残渣、林業副産物、都市廃棄物、専用エネルギー作物は、発電、暖房用途、再生可能燃料の生産をサポートできる複数の資源経路を提供します。この柔軟性により、バイオエネルギーは統合エネルギー システム内で断続的な再生可能資源を補完することができます。

派遣可能な世代は、大きな競争上の優位性をもたらします。天候に依存する技術とは異なり、バイオエネルギー施設は需要に応じて電力を生産することができ、送電網の安定性を向上させ、システムのバランス要件をサポートします。これらの運用上の特徴により、再生可能エネルギーの普及率を高める地域において戦略的重要性が高まります。

循環経済の原則により、投資への関心がさらに高まります。有機廃棄物の流れをエネルギーに変換することで、埋立地への依存とメタン排出を削減しながら資源効率をサポートします。政府は、より広範な廃棄物管理および気候変動戦略の中で、これらの環境上の利点をますます認識しています。

商業的な実現可能性は、持続可能な原料の入手可能性、物流効率、および規制のサポートに依存します。変換技術を最適化しながら信頼性の高いバイオマスのサプライチェーンを確保できる事業者は、選択された地域市場全体で再生可能エネルギーの市場シェアを強化できる立場にあります。

地熱

地熱エネルギーは、気象条件に関係なく継続的にベースロード電力を供給するため、再生可能エネルギー市場内で独特の地位を占めています。安定した出力と高い可用性により、地熱資源は断続的な再生可能技術とともに信頼性の高い発電を必要とする電力システムにとって特に価値があります。

利用可能なリソースは依然として地理的に集中しています。 Countries possessing significant geothermal reservoirs continue to expand investment to strengthen domestic energy security and reduce imported fuel dependence.掘削技術と貯水池管理における技術の進歩により、他の地域でもプロジェクトの実現可能性が徐々に向上しています。

運用寿命が長いため、ライフサイクル経済が有利になります。 Once commissioned, geothermal facilities generally deliver predictable electricity production with comparatively low operating costs.これらの特徴は、安定した長期収益を求めるインフラ投資家を惹きつけます。

新たな強化された地熱技術は、これまで不経済だった資源へのアクセスを改善することにより、将来の導入の機会を広げる可能性があります。継続的な研究と技術革新により、再生可能エネルギー市場の動向に対する地熱の貢献が強化されることが期待されています。

海洋エネルギー

海洋エネルギーは依然として、広範な商業展開ではなく、長期的な大きな可能性を特徴とする新興分野です。波、潮流、海流のテクノロジーは、既存のエネルギー ポートフォリオを補完できる予測可能な再生可能発電プロファイルを提供します。 Coastal nations are increasingly evaluating these resources as part of diversified decarbonization strategies.

Technology development remains the principal investment focus.ライフサイクルコストを削減するには、耐久性、耐食性、エネルギー変換効率を目標としたエンジニアリングの改善が不可欠です。 Pilot projects continue generating operational experience necessary for commercial scaling.

初期段階の技術では広範な市場競争力を達成する前に持続的なイノベーションが必要であるため、政府の資金提供と研究協力が重要な役割を果たします。技術開発者、大学、公的機関が関与するパートナーシップにより、実証活動が加速しています。

現在の市場浸透は依然として限られていますが、海洋エネルギーは、その豊富な資源と予測可能な発電特性により、再生可能エネルギー業界内で重要な長期的な機会となっています。

水力発電

水力発電は、確立されたインフラストラクチャ、運用の柔軟性、資産ライフサイクルの長期化により、世界中で再生可能発電の最大のシェアを提供し続けています。大規模な貯水池と流れ込み川施設は、ベースロード発電と系統分散の両方をサポートし、水力発電を多くの国の電力システムの基礎にしています。

送電網の安定性は水力発電の主な強みの 1 つです。迅速な応答機能により、オペレーターは、変動する風力発電や太陽光発電に伴う変動のバランスをとることができます。揚水水力発電は、エネルギー貯蔵とシステムの信頼性にも大きく貢献します。

Modernization initiatives are increasingly important as mature facilities undergo refurbishment to improve efficiency, environmental performance, and operational flexibility.デジタル監視システムとタービンのアップグレードにより、発電量を向上させながら資産のライフサイクルを延長します。

環境への配慮は、プロジェクト計画時に依然として影響を及ぼします。水資源管理、生態系保護、地域社会への関与は、開発戦略にますます組み込まれてきています。これらの優先事項は、より広範な再生可能エネルギー市場における水力発電への投資を形成し続けます。

エンドユーザー別

再生可能エネルギーへの需要の増加 公益事業部門がセグメントの成長を加速

エンドユーザーごとに、市場は住宅、商業、産業、公益事業に分かれています。

ユーティリティ

公益事業部門は再生可能エネルギー業界を支配しています。この部門は、2024 年に 53.96% の市場シェアを占めました。公益事業部門では、産業用機械、照明、コンピューター、オフィス機器、および冷暖房スペース用の機器を稼働させるために電力が使用されます。産業部門では、年間産業エネルギー消費量の最大の割合を製造業が占め、鉱業、建設業、農業がそれに続きます。現場での太陽光パネルの設置、産業施設における大規模な風力エネルギー、水力発電により、産業部門の需要が増加しました。

電力会社は、国および地域の電力システム全体に電力を供給する責任を負っているため、再生可能エネルギー市場において依然として最大のエンドユーザーセグメントです。実用規模の再生可能プロジェクトは、スケールメリット、長期資金調達構造、送電インフラとの統合の恩恵を受け、大規模な発電容量の効率的な導入を可能にします。

容量計画には、変化する電力需要と国家の脱炭素化目標がますます反映されています。電力会社は、老朽化した化石燃料資産を、太陽光、風力、水力、エネルギー貯蔵技術を組み合わせた多様な再生可能ポートフォリオに置き換えています。これらの投資により、システムの柔軟性が向上すると同時に、長期的な運用時の排出量が削減されます。

世界中の住宅部門で暖房用途のための熱エネルギーに対する大きな需要があります。 2026 年には、住宅セグメントが 14.88% のシェアを獲得して市場をリードすると予測されています。急速な都市化と電力需要の高まりにより、家庭部門における熱エネルギーの需要が高まっています。先進国および発展途上国における消費者の意識の高まりにより、将来的には供給源の採用が促進されると予想されます。

商用太陽光発電パネルのライフサイクルは15~20年で、屋外や遠隔地にある工業用建物の電力供給や、オフィス企業の給湯に使用できます。企業のオフィス、ホテル、病院では PV モジュールを迅速に使用することが必要です。業界全体で製品需要が高まり、情報基地局やデータセンターでの電力需要が増加しています。

居住の

消費者の購買行動は、長期的な電力コスト管理、エネルギー自立、持続可能性の目標によってますます形作られています。住宅顧客は、従来の電力網への依存を減らすために、屋上の太陽光発電システム、蓄電池、スマート エネルギー管理プラットフォームに投資しています。設備コストの低下と支援的な資金調達メカニズムにより、手頃な価格が引き続き向上し、先進住宅市場と新興住宅市場の両方での幅広い導入が促進されています。

政策支援は依然として住宅導入の重要な促進剤です。純計量プログラム、税制優遇措置、固定価格買取制度、低利融資制度により、プロジェクトの経済性が向上し、投資回収期間が短縮されます。これらのメカニズムにより、住宅所有者は再生可能エネルギーの設置を、自由裁量の購入ではなく、長期的なインフラ投資として考えるようになりました。

テクノロジーの統合はますます洗練されています。住宅用再生可能システムは、電気自動車の充電インフラ、家庭用エネルギー貯蔵、インテリジェントな需要管理プラットフォームと並行して運用されることが増えています。このような統合により、エネルギー利用が改善されると同時に、地元で発電された電力の自家消費が増加します。

コマーシャル

商業組織は、再生可能電力を単に環境への取り組みとしてではなく、戦略的な運用資産として捉えるようになっています。オフィス複合施設、小売施設、教育機関、医療提供者、ホスピタリティ企業は、企業の持続可能性への取り組みを推進しながら、コストの予測可能性を向上させるために再生可能エネルギー システムを導入しています。安定した運営費とより強力な環境認証により、再生可能投資の財務上の魅力が高まります。

エネルギー調達戦略はますます多様化しています。商用顧客は、オンサイト発電と長期電力購入契約および再生可能エネルギー証書を組み合わせて、エネルギー ポートフォリオを最適化することがよくあります。これらのアプローチにより、電力価格の変動への影響を軽減しながら回復力が向上します。

最新化プログラムの構築により、導入がさらにサポートされます。スマート ビルディング テクノロジー、高度なエネルギー管理システム、デジタル監視プラットフォームにより、企業は運用効率を向上させながら再生可能エネルギーを最大限に利用できるようになります。バッテリーストレージとの統合により、信頼性とピーク需要管理が強化されます。

環境、社会、ガバナンスのパフォーマンスに対する投資家の注目の高まりにより、商業需要も強化されています。目に見える脱炭素化の進展を示している組織は、多くの場合、利害関係者の信頼を向上させ、それぞれの業界内での長期的な競争力を強化します。

産業用

産業用ユーザーは、再生可能エネルギー市場内で最も急速に進化している顧客グループの 1 つです。これは、電力が製造、鉱業、化学、金属、加工業界全体で重要な運営費を構成しているためです。再生可能エネルギーの調達は、特にエネルギー集約型の生産施設を運営する企業にとって、コストの最適化と企業の脱炭素化戦略の両方をますますサポートします。

長期の契約取り決めがますます一般的になってきています。業界団体は、供給の安定性を確保するために設計された専用の発電資産、直接電力購入契約、またはハイブリッド調達モデルを通じて再生可能電力を確保することがよくあります。これらの戦略により、化石燃料市場のボラティリティの影響を軽減しながら、予算編成の確実性が向上します。

産業プロセスの電化により、再生可能エネルギーの需要が拡大しています。水素製造、高度な製造技術、デジタル生産施設には、運用効率と持続可能性の目標をサポートするために、信頼性の高い低炭素電力が必要です。その結果、再生可能インフラは産業投資計画にますます組み込まれるようになっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

再生可能エネルギー産業の地域分析

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地理的に調査されています。

アジア太平洋地域の再生可能エネルギー市場分析

Asia Pacific Renewable Energy Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア諸国の経済成長が再生可能エネルギー分野の拡大を促進

アジア太平洋地域は世界で最も急速に成長している地域として、経済成長を加速するためにエネルギー資源を増やす必要があります。アジア太平洋地域の再生可能エネルギー市場は、2025年に7,300億8,000万米ドルで世界産業の67.68%を占め、2026年には7,737億3,000万米ドルに達すると予想されています。

急速な工業化、電力消費量の増加、政府の支援政策により、アジア太平洋地域は最も急速に拡大する再生可能エネルギー市場となっています。大規模な太陽光発電と風力発電への投資により、地域の発電ポートフォリオが変わりつつあります。製造のリーダーシップと競争力のある機器サプライ チェーンにより、プロジェクトの経済性が向上します。送電インフラの拡大と機関投資の増加が、主要経済国全体の再生可能エネルギー市場の成長を支え続けています。

アジア太平洋地域の地理的規模、多様性、多様な規制能力により、大きな市場が形成されています。再生可能エネルギーは、この地域が市場において世界的に主要な地位を獲得し、クリーン エネルギーへの移行のリーダーとなるためのもう 1 つの機会です。アジアの多くの国には豊富な地熱資源があります。インドネシアやフィリピンなどの国では使われています。地熱エネルギー地熱利用は他の国でも普及しています。

2017 年末時点で、18 か国の合計熱エネルギー容量は 22.4 GWh でした。バイオマス、特に燃料としての伝統的なバイオマスは遠隔地での暖房に使用されていますが、この使用に関するデータはほとんどありません。

この地域の9か国が輸送用バイオ燃料を生産しており、最大シェアは中華人民共和国、インド、タイ、インドネシアであり、これらも世界有数のバイオ燃料生産国の一つである。 2018年のこの地域の総生産量は1,200万トンで、前年比250万トン増加した。この燃料生産量の約 45%、残りの 55% はバイオディーゼル脂肪酸メチルエステル (FAME) です。

風力および太陽光技術の加速により、再生可能エネルギー容量は 2018 年に 988.9 ギガワット (GW) まで増加しました。水力発電が 46% と最大のシェアを占めましたが、太陽電池と風力エネルギーのシェアはそれぞれ 28% と 23% に達しました。バイオエネルギーは約 3%、地熱 (中国、インドネシア、日本、フィリピン) は 0.45% です。韓国と中国はそれぞれ 255 メガワット (MW) と 4.3 MW です。インドは2026年に309億ドルに達するとみられ、日本は235億8000万ドルに達すると予測されている。

日本の再生可能エネルギー市場

日本は、太陽光発電の導入、洋上風力発電の開発、送電網の近代化の取り組みを通じて、再生可能エネルギー市場を強化し続けています。エネルギー安全保障の優先事項とカーボンニュートラルの目標により、多様な再生可能技術への投資が促進されます。企業の電力調達と先進のエネルギー管理システムが市場拡大を支えます。技術革新とそれを支える規制改革は、日本の再生可能エネルギー産業の長期的な見通しを強化します。

中国再生可能エネルギー市場

中国における太陽光発電と風力発電の急速な拡大が市場の成長を促進

中国は再生可能エネルギー消費の世界リーダーであり、2023年には年間312GWの再生可能エネルギーが導入される予定です。2023年の中国の太陽光発電量は584TWhに達しました。 2022年に中国は世界の他の国々を合わせた量とほぼ同じ量の太陽光発電設備を設置し、2023年には新たな太陽光発電設備を2倍に増やした。

中国の市場は、2026年に6,791億8,000万米ドルに達すると予想されています。中国のエネルギー投資は引き続き非常に好調で、世界のクリーンエネルギー投資の3分の1を占め、中国全体のGDP成長率の重要なシェアを占めています。中国は、2030年までに炭素排出量のピークに達し、2060年までにカーボンニュートラルを達成するという二重の炭素目標を発表しており、再生可能エネルギーの導入において目覚ましい進歩を見せている。

2023年に中国は同額の委託を行う太陽光発電2022 年に全世界がそうであったように、風力発電の追加も前年比 66% 増加しました。過去 5 年間で、中国は 11 GW の原子力発電を追加しました。これは世界のどの国よりもはるかに最大です。中国の再生可能エネルギー市場は、2026年までに6,791億8,000万米ドルに達すると予測されています。

北米

市場の成長を促進する技術の進歩

北米は、2026 年に 2 番目に大きい市場規模 1,439 億 7,000 万米ドルを占めると予想されており、予測期間中に 2 番目に速い 3.32% の CAGR を示します。この地域は世界市場で強い存在感を維持し、2025年には1,390億米ドルに達し、12.89%の市場シェアを占めました。

投資の確実性、送電網の近代化、支援的な政策枠組みが、再生可能エネルギー市場における北米のリーダーシップを支えています。電力会社と企業の購入者は、エネルギー安全保障と脱炭素化の取り組みを強化するために、再生可能発電ポートフォリオを拡大し続けています。バッテリーストレージの統合とトランスミッションのアップグレードは引き続き戦略的な優先事項です。強力な機関投資と技術革新が、地域の電力部門全体の再生可能エネルギー市場の成長を支え続けています。

北米は、テクノロジーの進歩と、この地域での普及を促進するための新しい政策の採用により、成長している市場です。カナダでは、水、ガス、風力エネルギー技術が将来のエネルギー自給自足において重要な役割を果たしています。国家間のエネルギー貿易の増加により、システムに 100 ~ 300 億米ドルの純価値がもたらされる可能性があります。国境間の輸送の拡大により、純利益は 1,800 億米ドルに達する可能性があります。これらの金額は、システム総コスト 5 ~ 8 兆米ドル (発電および送電システムのすべての資本コストと運用コストを含む) のほんの一部 (4% 未満) にすぎませんが、コストを削減する大きな機会となります。

米国の再生可能エネルギー市場

太陽エネルギーの急速な成長により、米国での再生可能エネルギーの普及が促進される

米国では、予測される貯蔵需要を満たしながら、2050 年までに 1,200 ~ 2,000 GW の再生可能エネルギーを使用して米国の電力の 70 ~ 80% を生成できる可能性があります。この国は、大規模な発電を再生可能エネルギー、特に水力発電に依存しています。カナダでは水力発電が発電量の 63% を占めており、ダムの中には築 100 年を超えるものもあります。

米国は、大規模な太陽光発電、風力発電、およびエネルギー貯蔵の導入を通じて、再生可能エネルギー市場規模に大きく貢献しています。企業による電力購入契約と公益事業への投資により、再生可能エネルギー容量の追加が加速し続けています。製造業の奨励金と国内サプライチェーンの拡大により、業界の競争力が強化されます。送電網の近代化への取り組みと電力需要の増加により、さまざまな最終用途分野にわたる長期的な再生可能エネルギー市場の成長が強化されます。

コロラド川を堰き止めるフーバーダムなどの有名な水力発電プロジェクトの本拠地である米国は、太陽光発電の先駆者であり、今でもエネルギー技術の大国です。 この国では太陽光発電産業で 26 万人以上が雇用されており、平均の 17 倍の速さで雇用を創出しています。米国の再生可能エネルギー市場規模は、2026 年に 1,320 億 3,000 万米ドルと推定されています。

ヨーロッパの再生可能エネルギー市場分析

欧州政府の取り組みが地域の成長に貢献

2025年、ヨーロッパは1,300億6,000万米ドルを生み出し、世界市場収益の12.06%に貢献し、2026年には1,380億8,000万米ドルに成長すると予測されています。過去2年間、技術の急速な発展と再生可能電力の利用による専用の政策と措置に応えて、再生可能エネルギーの生産と消費はヨーロッパ全土で急速に増加しました。

気候政策のリーダーシップと野心的な脱炭素化目標が、欧州の再生可能エネルギー市場を形成し続けています。洋上風力発電、太陽光発電の拡張、国境を越えた電力相互接続は依然として投資の中心的な優先事項です。エネルギー安全保障を考慮して、再生可能エネルギーの導入と送電網の近代化プログラムが加速しています。成熟した規制枠組み、技術革新、制度融資が総合的に地域全体の再生可能エネルギー市場シェアを強化しています。

その結果、EUのエネルギーシステムにおける温室効果ガス排出量は1990年以来着実に減少しており、EUは2020年の目標である20%を達成した。 EU は、2030 年までに最終エネルギー消費に占める再生可能エネルギーの割合を 42.5% に引き上げることを目指しています。屋根のソーラーパネル、電気自動車、そして風力タービンの登場がヨーロッパ全土でますます目につくようになってきています。しかし、化石燃料は依然として主要なエネルギー源です。英国の市場価値は、2026 年に 105 億 7,000 万米ドルになると予想されています。

2022 年に欧州で消費されるエネルギーのうち、再生可能エネルギーによるものが占める割合は 23% でした。 2021 年の 21.9% の水準からのこの増加は、太陽エネルギーの力強い成長によるものです。この部門は、エネルギー価格の高騰に伴う 2022 年の非再生可能エネルギー消費の削減によっても強化されましたが、欧州の再生可能エネルギーは成長を続けるでしょう。 2030年までに42.5%という新たな目標を達成すると、過去10年間に見られた再生可能エネルギーの導入量が2倍以上となり、欧州のエネルギーシステムが大きく変革されることになる。

ドイツの再生可能エネルギー市場

ドイツは2026年に475億5,000万米ドルに達すると予測されており、フランスは2025年に114億4,000万米ドルを保有する可能性が高い。ドイツは、風力、太陽光、送電網インフラへの持続的な投資を通じて、再生可能エネルギー市場で主導的な地位を維持している。産業の脱炭素化戦略と再生可能電力需要の拡大は、プロジェクト開発を引き続き支援しています。送電ネットワークとエネルギー貯蔵導入の最新化により、システムの柔軟性が向上します。エンジニアリングの専門知識と支援的な規制枠組みにより、再生可能エネルギー市場の成長に対するドイツの貢献が強化されています。

英国の再生可能エネルギー市場

洋上風力発電開発とネットゼロへの取り組みは、英国の再生可能エネルギー市場を特徴づけています。長期的な政策支援により、再生可能発電、電力貯蔵、送電インフラ全体への投資が促進されます。企業の再生可能エネルギー調達と電力市場改革は、容量拡大をさらに促進します。高度なプロジェクト融資能力とエンジニアリングの専門知識により、この国の再生可能エネルギー市場での地位と長期的な競争力が強化され続けています。

ラテンアメリカの再生可能エネルギー市場分析

市場の成長を促進するためにバイオ燃料の成長を加速

ラテンアメリカは、経済発展と天然資源の点で広大かつ多様です。ラテンアメリカは2025年の世界市場に4.67%貢献し、その評価額は503億5,000万米ドルで、2026年には525億9,000万米ドルに達すると予測されています。この国は化石燃料と貴重な鉱物が豊富です。ブラジルではバイオ燃料が使用されていますが、水力発電はブラジル、ベネズエラ、メキシコ、コロンビア、アルゼンチン、パラグアイで使用されており、太陽光と風力資源はブラジル、メキシコ、チリ、アルゼンチンで使用されています。

豊富な天然資源と投資環境の改善が、ラテンアメリカ全土の再生可能エネルギー開発を支えています。水力、風力、太陽光発電のプロジェクトは、地域の発電ポートフォリオを多様化し続けています。政府の入札と民間のインフラ投資は生産能力の拡大を促進します。電力需要の増加、送電の改善、資源の有利な入手可能性により、主要な地域経済全体で再生可能エネルギー市場の成長が強化されています。

チリ、ペルー、アルゼンチンにおける銅またはリチウムの生産は、クリーン エネルギー技術にとって最も重要な鉱物であり、または大量の石油と 天然ガスベネズエラ、ブラジル、コロンビア、アルゼンチン、メキシコ、ガイアナ、ラテンアメリカ、カリブ海地域の資源は、クリーン エネルギーへの移行を促進し、世界的なエネルギー安全保障と気候目標を達成する機会を得るのに有利な立場にあります。

世界経済フォーラムによると、ブラジルは太陽光や風力エネルギーを利用しながら、水力やバイオマスへの長期投資により、再生可能エネルギーとクリーンエネルギーの割合を増やしている。ブラジルは計画と政策ツールに重点を置いているため、企業がエネルギー転換の動きに必要なエコシステムを構築していることが保証されています。南米最大で世界第5位の国であるブラジルは、長年にわたって再生可能エネルギーへの移行に積極的に取り組んできました。現在、エネルギーのほぼ半分 (49%) を再生可能資源から利用しています。

中東およびアフリカの再生可能エネルギー市場分析

政府の取り組みが地域市場にチャンスを生み出している

2025年、中東およびアフリカの市場規模は292億1,000万米ドルで、世界市場の2.71%を占め、2026年には303億4,000万米ドルに成長すると予測されています。経済の多様化と電力需要の増大により、中東とアフリカ全体で再生可能エネルギーへの投資が加速しています。実用規模の太陽光、風力、新興のグリーン水素プロジェクトは、地域のエネルギー戦略を再構築しています。インフラの近代化と国際投資がプロジェクト開発を引き続き支援しています。資源の利用可能性と長期的な政策コミットメントにより、再生可能エネルギー市場の成長が強化されます。

IRNA 世界エネルギー移行見通し (WETO) の分析によると、中東とアフリカは 2050 年までに総一次エネルギーの約 26% を再生可能エネルギーから得ることができ、電力部門における再生可能エネルギーの割合は 53% に達します。これにより、温室効果ガス排出量が年間 1.1 Gt CO2 削減されます。エネルギー転換シナリオに基づくこの地域のこの分野の専門職の数は、2017年の54万2,000人から200万人に達すると予想されている。

したがって、中東のグリーン水素市場は、輸出入市場の需要を満たすために国家レベルで多くの取り組みが行われ、未来のように見えるものから現実へと移行しつつあります。 GCC市場規模は2025年に234億1,000万米ドルになると予想されています。

競争環境

主要な業界プレーヤー

GE Vernova が革新的なエネルギー ソリューションでリード

世界市場はほとんどが細分化されており、主要企業が業界内で活動しています。 世界的には、GE Renewable Energy (Vernova)、Tata Power Solar、Renewable Energy Group が市場を独占しています。 GE リニューアブル エナジー (Vernova) は、アメリカの企業ゼネラル エレクトリックの製造およびサービス部門でした。 1892 年に設立され、ニューヨーク州に法人化され、ボストンに本社を置くアメリカの多国籍複合企業です。 GE Vernova は、必須エネルギー、再生可能エネルギー、輸送インフラを提供する革新的なソリューションを市場に提供します。同社はまた、最大限の誠実さ、順応性のある文化、人権の尊重を念頭に置いて業務に取り組んでおり、同時に環境およびテクノロジーへの影響を軽減しています。

再生可能エネルギー市場における競争の激しさは、機器の製造規模だけではなく、プロジェクトの実行能力、技術革新、資本アクセス、長期的な資産管理の専門知識によって決まります。市場参加者は、プロジェクト開発、エンジニアリング、調達、資金調達、運用、デジタル エネルギー管理の分野で競争します。再生可能エネルギーの導入が世界的に加速する中、発電資産を貯蔵、送電、インテリジェントグリッドソリューションと統合できる企業は、競争力を強化しています。

主要なグローバル参加企業には、NextEra Energy、Iberdrola、Enel Green Power、Ørsted、Brookfield Renewable Partners、EDF Renewables、RWE、TotalEnergies、ACCIONA Energía、ENGIE が含まれます。これらの組織は、多様な技術ポートフォリオ、地理的にバランスの取れた資産ベース、規律ある資本配分戦略を通じて、再生可能エネルギー市場で相当のシェアを維持しています。開発、建設、運用、資産の最適化にわたる垂直統合により、実行リスクを軽減しながらプロジェクトの経済性を向上させることができます。

テクノロジープロバイダーは、太陽光発電モジュール、風力タービンプラットフォーム、バッテリーエネルギー貯蔵システム、パワーエレクトロニクス、デジタル監視ソリューションの革新を通じて差別化を続けています。人工知能を活用した予測、予知保全、系統最適化テクノロジーへの戦略的投資により、資産の可用性とライフサイクル パフォーマンスが向上しています。電力会社が運用の柔軟性と再生可能エネルギーの普及率を高めるにつれて、このような機能はますます重要になっています。

戦略的パートナーシップにより、再生可能エネルギー業界全体の競争力学が再構築されています。開発者は、プロジェクトの展開を加速し、資金調達構造を最適化するために、公益事業、金融機関、機器メーカー、送電事業者、テクノロジー企業とますます連携しています。合弁事業は、技術的な複雑さと資本要件が依然として大きい洋上風力発電、実用規模の太陽光発電、蓄電池、およびグリーン水素のプロジェクトで特に一般的です。

分析されたトップの再生可能エネルギー企業

- Enel Green Power (イタリア)

- カナディアン・ソーラー社(カナダ)

- ファースト・ソーラー社(米国)

- ジンコ・ソーラー・ホールディング(中国)

- タタパワーソーラー(インド)

- アンジー(フランス)

- ヴェスタス風力システム(デンマーク)

- シーメンス ガメサ再生可能エネルギー(ドイツ)

- GE リニューアブル エナジー (Vernova) (米国)

- ゴールドウィンド (中国)

- エンビジョン・エナジー(中国)

- 再生可能エネルギーグループ(米国)

- 詩人(アメリカ)

- ドラックス・グループ(イギリス)

- コサン (ブラジル)

- ADM(米国)

- 東芝(日本)

- セントライス・エレトリカス・ブラジレイラス (ブラジル)

- RusHydro (ロシア)

- スタットクラフト (ノルウェー)

- アンドリッツAG(オーストリア)

- ノヴァ・イノベーション(スコットランド)

- SIMEC Atlantis Energy (英国)

- オービタル マリン パワー(英国)

- Sustainable Marine Energy Ltd. (スコットランド)

- カルパイン(米国)

- オーマット・テクノロジーズ社(米国)

- シェブロン(米国)

- 三菱パワー(日本)

- 富士電機(日本)

- ヴェオリア (フランス)

最近の再生可能エネルギー業界の主な発展

- 2025 年 2 月:Enelは2026~2028年の戦略計画を発表し、2028年までに約15GWの新たな再生可能容量を追加する目標を掲げ、再生可能エネルギーの拡大に約200億ユーロを割り当てた。戦略的目的は、クリーンな発電を加速し、資本規律を強化し、統合された再生可能ポートフォリオを拡大することであった。関連する技術と能力には、陸上風力発電、太陽光発電、バッテリーエネルギー貯蔵システム、ハイブリッド再生可能エネルギープロジェクトが含まれます。

- 2025 年 5 月:TotalEnergies は、スペインのセビリアに合計設置容量 263 MW の 5 つの太陽光発電所で構成される、ヨーロッパ最大の太陽光発電プロジェクトを委託しました。戦略的目的は、再生可能発電を拡大し、同社の統合電力ポートフォリオを強化し、スペインの脱炭素化目標を支援することでした。関連する技術と機能には、実用規模の太陽光発電システム、高度な資産管理プラットフォーム、長期的な再生可能電力の統合が含まれます。

- 2025 年 9 月:TotalEnergiesは最新の2025年の戦略と見通しを発表し、2030年までに年間電力生産量を100~120TWhに増加させ、その約70%を再生可能エネルギー由来とする計画を再確認した。戦略的目的は、長期的なエネルギー移行の回復力を強化しながら、総合電力分野の収益性の高い成長を加速することでした。関連する技術と機能には、実用規模の太陽光発電、陸上および洋上風力発電、バッテリーエネルギー貯蔵、統合された発電および取引機能が含まれます。

- 2025 年 9 月:イベルドローラは長期戦略的投資プログラムを更新し、主要な国際市場全体で電力網、再生可能発電、エネルギー貯蔵を優先しながら、2028年までの計画投資を増加させた。戦略的目的は、規制資産の拡大を強化し、送電網の回復力を向上させ、再生可能電力の容量を拡大することでした。関連する技術と能力には、洋上風力発電、太陽光発電プロジェクト、バッテリーエネルギー貯蔵システム、スマート電力網インフラストラクチャが含まれます。

- 2025 年 12 月:NextEra Energy は、Google Cloud との戦略的協力を拡大し、米国の将来のハイパースケール データセンター キャンパスをサポートする約 15 GW の新しい発電容量を開発しました。戦略的目的は、低炭素発電資産の展開を加速しながら、人工知能インフラストラクチャからの急速に増大する電力需要に対処することでした。関連する技術と機能には、事業規模の再生可能エネルギー発電、デジタル エネルギー管理、クラウド対応のインフラ計画、送電網規模の電力開発が含まれます。

投資分析と機会

2023 年、再生可能エネルギー分野におけるプライベート エクイティとベンチャー キャピタルの取引額は 150 億米ドル近くに達し、過去 5 年間で最高の総額となりました。プライベート・エクイティ会社は、低コストの電力、輸入燃料への依存の軽減、より信頼性の高いエネルギー供給などの経済的利点により、再生可能エネルギーに惹かれています。グリーン水素、バッテリーエネルギー貯蔵システム、熱、冷却、輸送の電化などの隣接技術には、より高いキャッシュフローと資本価値の向上の機会があります。

GE リニューアブル エナジーは、再生可能エネルギー業界で最も広範なポートフォリオの 1 つを組み合わせて、信頼性が高く手頃なグリーン電力を求める顧客にエンドツーエンドのソリューションを提供する 160 億米ドルの事業です。 GE リニューアブル エナジーは、400 ギガワット以上のクリーンな再生可能エネルギーを導入し、世界中の電力会社の 90% 以上に同社のグリッド ソリューションを導入しています。

さらに、GEはインドに焦点を当てた再生可能エネルギーグループであるコンティニュアムとの提携を通じてインド市場での金融サービスを強化しており、政府の強力な支援に支えられて4GWのうち稼働容量855.4MW、建設中444.4MWを保有し、2030年までに500GWの再生可能エネルギー目標を掲げている。2021年までに1.2GWを超える注文がGEから受けられる予定である。インドは風力発電装置の最大の生産国であるため、インドの再生可能エネルギー。

機関投資家が予測可能な長期キャッシュフローとインフレ連動収益プロファイルを提供するインフラ資産をますます優先する中、再生可能エネルギー市場全体の資本配分は加速し続けている。実用規模の太陽光発電、陸上および洋上風力発電、蓄電池エネルギー貯蔵システム、送電インフラは、プロジェクトの経済性の向上、支援的な政策枠組み、電力需要の増加から恩恵を受けるため、依然として主要な投資先となっている。インフラファンド、年金投資家、政府系ファンド、戦略的エネルギー企業は、エネルギー転換の目標をサポートしながら長期収益を強化するために、再生可能エネルギーのポートフォリオを拡大しています。

投資活動も従来の発電資産を超えて広がっています。グリーン水素、長期エネルギー貯蔵、送電網のデジタル化、再生可能エネルギーによる産業の脱炭素化などの技術は、商業化の比較的初期の段階にもかかわらず、より高いレベルの民間資本を惹きつけています。産業電化、低炭素製造、クリーン燃料生産が世界のエネルギー システム全体でますます重要になる中、これらの隣接市場は、より強力な価値創造の機会を提供します。

新興国は、電力需要の拡大、再生可能資源の有利な利用可能性、政府の支援政策によりプロジェクトのパイプラインが改善され続けているため、特に魅力的な投資見通しを示しています。送電インフラ、国内機器製造、合理化された許可プロセスに投資している国々は、中期的にはより多くの国際資本を呼び込むことが予想されます。官民パートナーシップと混合金融構造により、大規模な再生可能プロジェクトへの投資リスクがさらに軽減されます。

レポートの対象範囲

世界の再生可能エネルギー市場レポートは、市場に関する詳細な洞察を提供します。再生可能エネルギーの掘削と生産における大手企業とその事業運営などの重要な側面に焦点を当てています。さらに、このレポートは市場のトレンドとテクノロジーに関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長と衰退に寄与したいくつかの要因と課題が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.17% |

|

ユニット |

価値 (10 億米ドル) と量 (MW) |

|

セグメンテーション |

タイプ別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 10,787 億米ドルでした。

市場は、予測期間中に 6.17% の CAGR で成長すると予想されます。

ユーティリティ分野が市場をリードしています。

アジア太平洋地域の市場規模は、2025 年に 7,300 億 8,000 万ドルに達しました。

高炭素排出量の影響を軽減する取り組みの高まりが、市場の成長を推進する重要な要因です。

市場のトッププレーヤーには、GE Renewable Energy、Tata Power Solar、Renewable Energy Group などがあります。

世界市場規模は2034年までに18,385億7,000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 255

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。