化学品ライセンス市場規模、シェア及び業界分析:タイプ別(C2誘導体、C1誘導体、C3誘導体、C4誘導体、その他)、最終用途産業別(石油化学、石油・ガス、無機化学品、農薬、有機化学品、医薬品、その他)、地域別予測(2026-2034年)

主要市場インサイト

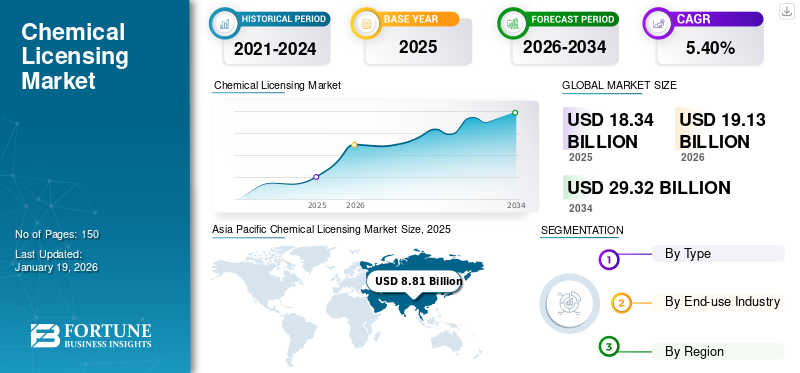

世界の化学品ライセンス市場規模は2025年に183億4000万米ドルと評価された。2026年から2034年の予測期間において、年平均成長率(CAGR)5.40%で成長し、2026年の191億3000万米ドルから2034年までに293億2000万米ドルに達すると予測されている。アジア太平洋地域は2025年に48%の市場シェアを占め、化学ライセンス市場を支配した。

化学ライセンスには、ライセンサーからライセンシーへの知的財産権と独自の技術の移転が含まれ、ライセンシーがこれらの技術を生産と開発のために利用できるようにします。通常、ライセンスは、燃料を生産するものを含むさまざまな化学プロセスをカバーしています。潤滑剤、および特殊化学物質。契約には、多くの場合、ロイヤリティの規定が含まれます。これは、ライセンステクノロジーを使用して生産された販売の割合またはユニットあたりの固定料金に基づいて、ライセンシーがライセンサーに行う支払いです。

ライセンサーからライセンシーへの技術支援が一般的に提供されます。これには、トレーニング、技術サポート、効果的な実装を確保するための独自のノウハウへのアクセスが含まれます。また、ライセンスされたテクノロジーが特定のパフォーマンス基準を満たし、ライセンシーに保証を提供し、リスクを軽減するために、パフォーマンス保証も含まれています。この化学ライセンスモデルにより、企業は独立した開発を必要とせずに高度な技術にアクセスすることができ、それにより生産能力と市場の競争力を高めます。

Exxon Mobil Corporation、BASF SE、Dow Inc.、Lyondellbasell Industries Holdings B.V.、Mitsubishi Chemical Corporation、およびChevron Phillips Chemical Company LLCは、市場で営業している主要なプレーヤーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のケミカルライセンシング市場インサイト

高度な化学技術を必要とする日本では、プロセス最適化や環境負荷低減を実現するライセンシングの需要が増しています。製造効率、サステナビリティ、品質向上を重視する企業が増える中、革新的な技術導入が競争力強化の鍵に。世界市場の技術革新は、日本の化学産業に新たな成長機会を提供しています。

グローバル化学品ライセンス市場 概要

市場規模と予測:

- 2025年市場規模:183億4,000万米ドル

- 2026年市場規模:191億3,000万米ドル

- 2034年予測市場規模:293億2,000万米ドル

- CAGR:2026年~2034年 5.40%

市場シェア:

- アジア太平洋地域は2025年に48%のシェアで首位に立ち、2025年の88億1,000万米ドルから2026年には92億2,000万米ドルに増加した。

- 種類別:コスト効率と幅広い産業用途からC2誘導体が主流。

- 用途別:効率的かつ持続可能な生産技術への需要を背景に石油化学セグメントが主導。

主要国の動向:

- 中国:急速な工業化とライセンス石油化学技術への強い需要が主要な貢献要因。

- インド:持続可能な化学プロセスとライセンス提携の採用が増加。

- 米国:イノベーション、デジタル化、グリーンケミストリーへの注力がライセンス需要を牽引。

- ドイツ:規制順守と研究開発の強みが環境に優しいライセンス技術を支援。

- 日本:先進的かつエネルギー効率の高い化学製造への重視が高まっている。

化学ライセンス市場の動向

ライセンステクノロジーの採用を促進するための化学製造の革新

グリーン化学は、持続可能性を認可された技術に統合することにより、化学物質の製造を変革しています。これらのイノベーションは、廃棄物を削減し、エネルギー使用を最適化し、再生可能リソースを利用し、従来の方法に代わるより安全な代替品を提供することを目的としています。たとえば、酵素触媒とバイオベースの合成は、環境に優しい製品に対する消費者の需要に訴えながら、コストを削減し、規制を満たす影響の少ないソリューションを提供します。

デジタル化は、ライセンステクノロジーの有効性を高める上で重要な役割を果たします。 ai、機械学習、そして自動化はプロセスの精度を向上させ、研究開発を高速化します。予測モデリングやIoTモニタリングなどのツールは、より良い意思決定と安全性のためのリアルタイムの洞察を提供します。業界が効率とイノベーションを優先するため、グリーン化学とデジタル機能を組み合わせたテクノロジーは、競争力を高め、市場の範囲を拡大するために不可欠です。

[cdn2ztsgji]

市場のダイナミクス

マーケットドライバー

市場の成長を支援するための規制コンプライアンスと環境基準の増加

汚染を減らすことを目的としたより厳しい政府の規制は、化学会社が基準に準拠した認可された技術を採用するように促しています。これらのテクノロジーには、クリーンな生産方法、廃棄物の削減、リソース効率が組み込まれているため、企業が罰則を回避し、持続可能性の目標と一致します。循環経済や炭素削減目標を含むイニシアチブは、これらのソリューションの需要をさらに高めます。

環境基準は、持続可能性を促進することにより、認可された技術の採用を奨励しています。パリ協定などの契約は、企業が環境に優しいプロセスを実施するように動機付けています。ライセンステクノロジーは、再生可能な原料またはエネルギー効率の高い方法を使用している人のために、環境への影響を最小限に抑えることで競争力を提供します。これらの革新を活用することにより、企業は規制を満たし、環境に優しいイメージを強化し、成長するグリーン市場を活用して、業界の成長に不可欠なこの技術を活用できます。

市場の抑制

ライセンス契約は、多くの場合、市場を妨げる可能性のあるかなりの初期投資を必要とします

化学技術セクターのライセンス契約には、化学ライセンス市場の成長を妨げる可能性のあるかなりの前払い投資が必要です。料金やデューデリジェンスを含むライセンス権の取得に関連するコストは、特に小規模企業にとって大きな財政的障壁をもたらす可能性があります。 さらに、ライセンスされた技術を特定の生産プロセスに適応させるには、通常、インフラストラクチャと熟練した人員へのより多くの投資が必要になり、全体的なコストが増加します。規制基準のコンプライアンスは、さらなる財政的負担を追加し、製品市場への参入を遅らせ、潜在的なライセンシーを思いとどまらせる可能性があります。

さらに、企業が独自の開発に投資する傾向が少ないため、更新とサポートのライセンサーへの依存はイノベーションを抑制する可能性があります。要約すると、化学ライセンスは高度なテクノロジーへのアクセスを提供することができますが、高度なコストが高いため、市場のイノベーションと全体的な成長を制限する可能性があります。

市場機会

持続可能性に焦点を合わせることで、ライセンステクノロジーの市場機会が生まれます

持続可能性に重点を置いていることは、環境パフォーマンスを改善する革新的な技術をライセンスすることにより、化学産業を変えています。企業は、高度な触媒やグリーン化学を含むライセンスソリューションを活用して、厳格な規制に準拠し、環境に優しい市場で際立っています。研究機関と業界とのコラボレーションは、イノベーションと運用効率を高めています。

さらに、これらの認可されたテクノロジーへの投資は、廃棄物とエネルギー消費を削減することにより、大幅なコスト削減につながることがよくあります。このグローバルなベストプラクティス交換により、規制のコンプライアンスが保証され、消費者と投資家のブランドの評判が高まります。持続可能性が企業戦略に不可欠になるにつれて、化学ライセンスは、成長を促進し、より環境に優しい未来を築こうとする企業にとって重要なツールです。

市場の課題

IP保護と規制のコンプライアンスに根ざした重要なハードルは、市場の課題を引き起こす可能性があります

化学革新には、重要なR&D投資が必要であり、独自のプロセスと式を保護するために不可欠な強力な知的財産(IP)フレームワークを作成します。ライセンス契約は、許可されていない変更を防止しながら、ライセンシーへのアクセスを付与することを許可する必要があります。国境を越えた取引は、管轄区域全体の特許法と規制が異なるため、課題に直面しています。リーチ(ヨーロッパ)やTSCA(米国)を含む安全性および環境基準の遵守は、複雑さを追加し、規制の変更に基づいて契約を頻繁に更新するためにライセンサーに要求します。

さらに、特に持続可能な慣行に向けて、市場の需要を進化させる中にライセンサーとライセンシーの戦略的利益を調整することが重要です。このシフトは、多くの場合、IP値を維持しながら、環境に優しい技術に対応するために用語の再交渉につながります。特に地域の需要が変動する農薬を含む業界では、利益共有および運用制御に対して紛争が発生する可能性があります。透明なコミュニケーション、適応型ライセンス構造、および明確な紛争解決メカニズムは、長期的なコラボレーションを促進するために不可欠です。

Covid-19の影響

Covid-19のパンデミックは、市場に大きく影響しました。封鎖措置と制限された動きは、現場での監査と交渉を延長し、合意を複雑にしています。国境を越えたプロジェクトは、旅行の制限により遅延に直面しています。経済的に、不況は化学会社の財政資源の削減につながり、彼らはより慎重になり、決済期間が短い技術に優先順位を付けました。パンデミックはまた、デジタルトランスフォーメーションを加速し、デジタルテクノロジーのライセンスに関心を高めていますスマートマニュファクチャリングおよび産業用プラットフォーム。健康と安全に焦点が当てられているため、特に公共スペース、たとえば病院や学校で、生物学的材料と環境保護に関連する化学的ライセンス技術の需要が高くなりました。

貿易保護主義と地政学的影響

最近、貿易保護主義と地政学的な変化は、化学ライセンスに挑戦しています。関税の増加、より厳格な輸出管理、および複雑な貿易政策は、技術の国境を越えた流れを妨げます。たとえば、米国と中国の貿易戦争は、化学企業のコストを引き上げ、国際的な技術ライセンスを阻止しています。地政学的な緊張は、サプライチェーンを混乱させ、必須材料へのアクセスを制限し、ライセンスに影響を与える可能性があります。関税や輸出の制限などの貿易政策の変化は、化学物質の貿易にさらに影響を与え、コストの増加、グローバル市場の競争力の変化に影響します。その結果、化学企業は、規制上のリスクを避けるために、複雑な貿易コンプライアンスをナビゲートする必要があります。

研究開発(R&D)トレンド

パンデミック後の時代には、化学ライセンスのR&D傾向がいくつかの重要な特性を示しています。デジタル化は主要な焦点であり、AIと機械学習を利用して、デジタルプラットフォームを介した材料発見を最適化し、コラボレーションを強化するために機械学習を学んでいます。さらに、R&Dの投資は、以下を含む分野に多様化しています再生可能エネルギー、バイオベースの化学物質、および電子化学物質、特にグローバルなエネルギー遷移が加速するにつれて。企業が大学や機関と協力して複雑な課題に取り組むにつれて、コラボレーションが深まり、ライセンスは外部技術にアクセスする上で重要な役割を果たしています。最後に、R&Dのローカリゼーションは、貿易保護主義と地政学的な変化によって推進され、企業が独立したイノベーション能力を強化し、地元の技術ライセンスを増やすことを促進しています。

セグメンテーション分析

タイプごとに

C2デリバティブセグメントは、幅広いアプリケーションでの費用対効果と使用により支配的でした

タイプに基づいて、市場はC2誘導体、C1誘導体、C3誘導体、C4誘導体などに分類されます。

C2派生セグメントは、2024年に世界市場の支配的なシェアを保持し、予測期間中に有意な年間成長率を記録すると推定されています。 C2誘導体は、主にエチレンに由来する有機化合物を指します。エタノール、エチレンオキシド、アセテートビニルなど。これらの誘導体は、プラスチック、合成繊維、合成ゴム、溶媒、医薬品などの産業に広範な用途があり、関連化学技術に対する強力な需要を促進します。 C2誘導体は、最も重要な基本化学原料の1つであるエチレンに由来し、安定した供給と比較的低コストを備えています。 C2デリバティブに関連する化学技術は、ライセンシーが生産コストを削減し、経済的利益を改善し、市場で非常に魅力的なものにすることができます。

C1デリバティブセグメントは、市場のかなりのシェアを保持しています。これらの誘導体は、主にメタン、メタノール、塩化メチル、ホルムアルデヒド、クロロメタンなどの単一炭素分子に由来する有機化合物を指します。これらの派生物は、などの産業で広範なアプリケーションを見つけますプラスチック、医薬品、合成繊維、および電子機器、関連する化学技術に対する強力な需要を促進します。

最終用途業界による

[ut76booh0r]

新しい石油化学プロセスの継続的な開発により、セグメントの成長が促進されました

最終用途の産業により、市場は石油化学物質、石油とガス、無機化学物質、農薬、有機化学物質、医薬品などにセグメント化されています。

石油化学セグメントは、2024年に最大のグローバルな化学ライセンス市場シェアを占めています。石油化学企業は、効率を高め、コストを削減し、環境規制に準拠するために、高度なプロセス技術に依存しています。新しい石油化学プロセスの継続的な開発と既存の施設の近代化は、このセグメントでのテクノロジーライセンスの需要をさらに刺激します。 化学会社は、バルク有機化学物質と石油化学物質のライセンスを活用して、プロセスの革新から収益を上げます。化学産業が進むにつれて、石油化学セグメントの化学免許証の需要が増加すると予想されます。

石油とガスセグメントは、GTC VORROの硫黄除去や上流の坑口処理、中流中央加工処理、および流体触媒亀裂(FCC)ガソリンを含む下流の精製プロセス、および紫外線低硫黄(ULSD)を含む幅広い技術を包含するため、かなりのシェアを保持しています。ライセンスの需要の高まりに牽引された石油およびガス産業の継続的なイノベーションは、市場の成長に貢献する主な要因です。

化学ライセンス市場の地域見通し

市場は、北米、アジア太平洋、ヨーロッパ、ラテンアメリカ、および中東とアフリカの地域に分類されています。

アジア太平洋

[6wwbow74zj]

アジア太平洋地域は、中国、日本、韓国の急速な工業化とインフラの発展に起因する、2024年に市場で支配的なシェアを獲得しました。中国は2024年に最大の市場シェアを占め、84億3,000万米ドルと評価されました。中流階級の台頭と工業化の増加により、高度な化学プロセスと材料の必要性が推進されます。企業が生産能力を強化するために確立されたテクノロジーを活用しようとするため、地元企業と多国籍企業間の共同パートナーシップは一般的です。ただし、知的財産の保護や規制のコンプライアンスなどの課題は、この多様な地域の国によって大きく異なり、技術移転およびライセンス契約の容易さに影響を与える可能性があります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米では、化学ライセンスの状況は、革新と持続可能性に重点を置いていることを特徴としています。この地域は、グリーン化学と高度な製造プロセスに多大な投資をもたらし、堅牢な研究開発インフラストラクチャの恩恵を受けています。

米国はこの地域の主要な国です。大手化学会社の存在と、学術機関、業界のプレーヤー、政府機関の間での共同環境は、国の技術移転の熟した雰囲気を促進します。この傾向は、クリーンな技術を推進する国の厳しい環境規制によって強化されており、規制基準を順守しながら競争力を維持することを目指している企業にとって、ライセンスの取り決めがますます不可欠になっています。

ヨーロッパ

ヨーロッパの化学ライセンス環境は、持続可能性、循環経済、規制のコンプライアンスに焦点を当てていることが特徴付けられており、非常に高度です。欧州連合の厳しい環境規制は、グリーンディールイニシアチブとともに、化学プロセスの革新を推進し、持続可能な技術の商業化を急増させました。企業は、特にバイオプラスチック、再生可能な原料、エネルギー効率の高いプロセスなどの分野で、イノベーションを共有するためのライセンス契約にますます参加しています。ヨーロッパにおける研究機関と産業コンソーシアムの強い存在は、知識交換と共同研究開発の取り組みを促進し、ライセンスの取り決めの魅力を高めます。

ラテンアメリカ

ラテンアメリカでは、市場は徐々に進化しており、地元のニーズと世界的な傾向の両方に影響されています。この地域の豊富な天然資源は、特に農業とバイオ燃料において、化学物質の生産と革新の機会をもたらします。さらに、地元企業は、高度なテクノロジーにアクセスし、市場の競争力を向上させるために、国際企業とのパートナーシップを形成することをますます求めています。特に農業における持続可能な慣行に重点が置かれていることは、環境に優しい技術に焦点を当てたライセンスの取り決めへの関心を促し始めています。

中東とアフリカ

中東とアフリカ地域は新興市場であり、石油とガスの加工に重点を置いており、石油化学。この地域の膨大な天然資源基盤は、繁栄する化学産業をサポートしており、国家は経済の多様化に多額の投資を行っています。ライセンス契約は、より効率的で持続可能な化学プロセスを促進する技術移転を促進することができ、環境への懸念に対処しながら、産業成長の地域の目標に沿っています。市場が成熟するにつれて、地元の専門知識とリソースを活用しようとする国際企業とのコラボレーションが増加する可能性があります。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーは、市場での支配を維持するために製品開発戦略を採用しています

Exxon Mobil Corporation、BASF SE、Dow Inc.、Lyondellbasell Industries Holdings B.V.、Mitsubishi Chemical Corporation、およびChevron Phillips Chemical Company LLCは、市場の主要なプレーヤーです。企業による主要な投資は、持続可能性とパフォーマンスに対する進化する需要に対処する添加物の開発にあります。さらに、企業は新製品を開発し、能力を獲得するためのパートナーシップを形成しています。テクノロジープロバイダーによる研究開発に重点を置いたパートナーシップは、市場のプレーヤーがグローバルに存在感を高め、競争でマークを維持するために使用する戦略です。

プロファイリングされた主要な化学ライセンス会社のリスト

- Exxon Mobil Corporation(私たち。)

- basf se(ドイツ)

- Dow Inc.(米国)

- Lyondellbasell Industries Holdings B.V.(オランダ)

- 三菱ケミカルコーポレーション(日本)

- Chevron Phillips Chemical Company LLC(米国)

- ジョンソン・マテイplc(英国)

- イーストマンケミカルカンパニー(米国)

- Mitsui Chemicals、Inc。(日本)

- Sumitomo Chemical Co.、Ltd。(日本)

主要な業界の開発

- 2025年5月 - Mitsubishi Chemicalは、その子会社であるMu Ionic Solutions CorporationがCATLと特許免許契約を締結し、CATLアクセスを許可したことを発表しました。リチウムイオンバッテリー - 関連する特許。この契約は、次世代のカソード界面制御MP1テクノロジーを中心にしており、三菱化学物質がCATLに特許を許可しています。

- 2025年5月 - Himadri Specialty Chemicalは、オーストラリアのバッテリー材料会社Siconaとの技術ライセンス契約に署名し、インド内の高度なリチウムイオンバッテリー材料のローカライズに向けた一歩を占めています。この合意は、インドでシコナ独自のシリコンカーボン(SICX)アノードテクノロジーを利用、商業化、生産するための独占的な権利をHimadriに提供します。

- 2025年3月 - 三菱化学グループ(MCGグループ)は、N-ビニルホルムアミド(NVF)を生産するために、MCGグループのテクノロジーのSNFグループとのライセンス契約に署名しました。 NVFは、機能ポリマーの生産に使用される原材料です。この契約を通じて、SNFは認可された製造技術を利用して、NVFの商業生産を開始します。

- 2024年11月 - Exxonmobilは、大手GATORBARのプロデューサーであるNeuvokas Corporationとライセンス契約を締結しました。 Exxonmobilは、北米以外のサブライセンスNeuvokasの製造プロセスに対して独占的な権利を持ち、コンクリート補強における複合鉄道のグローバル市場の拡大を支援します。

- 2024年4月 - KBRとSumitomo Chemicalは同盟を結成し、KBRをCumene(POC)テクノロジーによるSumitomoの高度なプロピレン酸化物の排他的なライセンスパートナーにしました。プロピレン酸化物主にポリウレタンを生産するために使用されます。ポリウレタンは、泡、コーティング、接着剤、建設や自動車などの成長産業向けのシーラントなどの製品に含まれています。

報告報告

このレポートは、市場の詳細な分析を提供します。大手企業、タイプ、最終用途業界などの重要な側面に焦点を当てています。これに加えて、市場への洞察と現在の業界の動向を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026から2034年までのCAGR 5.40% |

|

セグメンテーション

|

タイプごとに

|

|

最終用途業界による

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に183億4000万米ドルと評価され、2034年までに293億2000万米ドルに達すると予測されている。

年平均成長率(CAGR)5.40%を記録し、2026年から2034年の予測期間において市場は着実な成長を示す見込みである。

最終用途業界により、石油化学セグメントは2025年に市場をリードしました。

アジア太平洋地域は2025年に48%という最高の市場シェアを占めた。

より厳しい政府の規制と環境基準は、市場の成長を促進する重要な要因です。

グリーン化学やデジタル化などの化学製造の革新は、製品の採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。