化学物流市場規模、シェアおよび業界分析、エンドユーザー業界別(基礎/汎用化学品、特殊化学品、石油・ガス/石油化学)、輸送手段別(道路、鉄道、海/水路、航空)、サービスタイプ別(輸送・流通、保管・倉庫、グリーン物流サービス、コンサルティング・管理サービス)、貨物形態別(バルク形態、パッケージ形態、温度管理形態)、地域別予測、2026 ~ 2034 年

主要市場インサイト

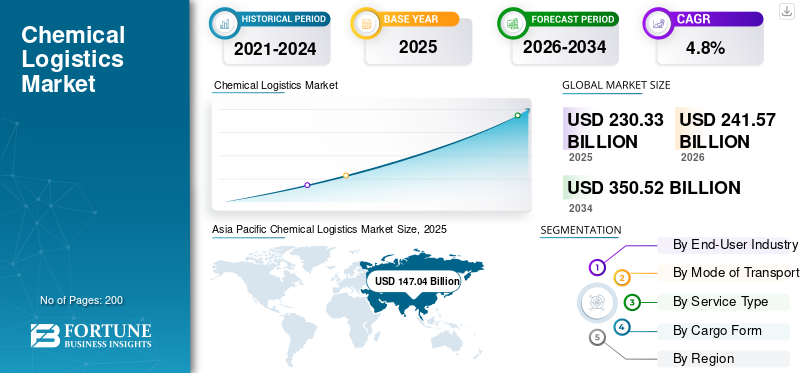

世界の化学品物流市場規模は、2025年に2,303億3,000万米ドルと評価されています。市場は2026年の2,415億7,000万米ドルから2034年までに3,505億2,000万米ドルに成長すると予測されており、予測期間中に4.8%のCAGRを示します。アジア太平洋地域は、2025 年に 63.83% の市場シェアを獲得し、世界の化学物流市場を支配します。

化学品の生産と貿易の拡大、安全性と環境コンプライアンス要件の厳格化、危険で温度に敏感な製品の特殊な取り扱いに対する需要の増加により、世界市場の成長は着実に増加しています。化学メーカーは、リスクの軽減、サービスの信頼性の向上、複雑な複合ネットワークの管理を目的として、バルク液体、ISO タンク、倉庫保管、準拠した国境を越えた物流をカバーするエンドツーエンドのソリューションについて、専門の物流プロバイダーへの依存を強めています。ライフサイエンスや高価値の特殊化学品の成長により、トレーサビリティ、管理された環境、より高度なサービスの必要性も高まっています。同時に、デジタル化 (リアルタイムの追跡、可視化、計画を含む) とターミナル/資産への投資により、化学物質のサプライ チェーン全体の効率と回復力が強化されています。

例えば、2025年にDHLサプライチェーンは日本の三洋化成工業と複数年にわたるリード・ロジスティクス・パートナー(LLP)契約を締結し、物流担当者は同年10月にDHLに異動する予定で、これによりDHLの化学物流運営モデルが強化され、大手化学メーカーの管理物流能力が拡大することになる。

さらに、DHL Supply Chain、HOYER Group、Bertschi などの大手企業は、パートナーシップやインフラ投資を通じてその能力を拡大し続けています。たとえば、Bertschi は、複合一貫化学品のサプライ チェーンをサポートするために、2025 年にアントワープに新しい化学品物流ターミナルを開設しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

化学物流市場動向

デジタル化および自動化された化学品サプライチェーンの拡大により物流効率が向上

化学品物流プロバイダーは、リアルタイムの出荷追跡、倉庫管理システム、予測分析により、複雑なサプライ チェーン全体の可視性、安全性、効率性が向上します。ターミナルや倉庫の自動化により手作業による取り扱いのリスクが軽減され、デジタル文書化により有害化学物質の法規制順守がサポートされます。これらのテクノロジーにより、物流オペレーターは、特にバルク化学物質や温度に敏感な化学物質の場合、ルートを最適化し、遅延を削減し、資産の利用率を高めることができます。化学品貿易がよりグローバルになり、コンプライアンス重視になるにつれ、デジタル統合はオプションのアップグレードではなく、構造的なトレンドになりつつあります。

2024 年 6 月、BASF は、グローバルな化学事業全体の透明性と物流効率を向上させるためのデジタル サプライ チェーン プラットフォームの使用を強調しました。

市場ダイナミクス

市場の推進力

世界的な化学生産量の増加により、特殊な物流サービスの需要が高まる

化学生産の増加は、危険物および非危険物の輸送、保管、および取り扱いの必要性を直接的に増加させます。石油化学、特殊化学品、工業用中間体の生産量を拡大するには、大量輸送を管理し、コンプライアンス要件を遵守し、複合一貫輸送を促進できる信頼できる物流パートナーが必要です。成熟市場と新興市場の両方で生産が拡大するにつれて、物流需要は量と複雑さを増し、化学物流市場の成長を支えています。化学メーカーは、供給の継続性とコスト効率を確保するために、サードパーティの物流プロバイダーへの依存を強めています。

2024 年 9 月、米国化学評議会は、米国の化学品生産が継続的に増加し、下流の物流需要が強化されていると報告しました。

市場の制約

厳格な安全規制と環境規制により運用上の制約が増大

化学品の物流業務は、危険物質、排出物、廃棄物の取り扱いを管理する厳格な安全、環境、および輸送に関する規制の対象となります。コンプライアンスを遵守するには、特殊な機器、訓練を受けた要員、文書化、定期的な監査の使用によりコストが増加します。国境を越えた規制の複雑さは、特に小規模な物流プロバイダーにとって、運用の柔軟性をさらに制限し、ネットワークの拡大を遅らせます。これらの要因により、需要が増加しているにもかかわらず、スケーラビリティとマージンの増加が制限される可能性があります。規制要件の負担は、危険物に分類される化学物質を含む国境を越えた輸送において特に顕著です。

2023 年 1 月、欧州化学庁は、REACH および CLP 規制に基づく有害化学物質の輸送コンプライアンスに関するガイダンスを更新しました。

市場機会

特殊化学品とライフサイエンスの成長が高価値の物流機会を生み出す

特殊化学品のシェアが増加し、医薬品、および機能性材料は、温度管理された輸送、安全な倉庫保管、高度なトレーサビリティなどの高価値の物流サービスの需要を生み出しています。これらの製品は通常、少量ずつ輸送されますが、より高いサービス強度が必要となるため、物流プロバイダーは出荷ごとにより大きな価値を得ることができます。ヘルスケア、農薬、先端製造の拡大により、特殊な化学品物流ソリューションの長期的な機会が生まれます。確実なコンプライアンスの専門知識と専用のインフラストラクチャを備えたプロバイダーは、メリットを享受するのに最適な立場にあります。

2024 年 4 月、ロンザはライフサイエンスの製造能力を拡大するための投資を発表しました。これは、コンプライアンスに準拠した温度管理された物流に対する需要の増加を示唆しています。

市場の課題

インフラストラクチャのギャップと資産集約度が長期的な運用上の課題を引き起こす

化学物流セクターでは、タンク ターミナル、ISO コンテナ、特殊車両、準拠倉庫などの資本集約型の資産が必要です。多くの新興市場では、港湾容量が限られており、鉄道接続が不十分であり、危険物インフラが不十分であるため、化学物質の効率的な輸送が制限されています。これらのギャップにより、輸送時間、リスクへの対応、運用コストが増加します。先進地域であっても、持続可能性と安全性の基準を満たすために老朽化したインフラを更新することは依然として大きな課題です。高額な先行投資と長い回収期間は、急速な拡大を妨げる可能性があります。

2024 年 2 月、UNCTAD は、発展途上国における化学物質およびバルク貿易の流れに影響を与えるインフラストラクチャーと港湾容量の制約を強調しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

エンドユーザー業界別

大規模な石油化学サプライチェーンが石油・ガス/石油化学セグメントの優位性を維持

市場はエンドユーザー産業に基づいて、基礎化学品/汎用化学品、特殊化学品、石油・ガス/石油化学品に分類されます。

の石油とガス/石油化学セグメントは、一貫して大量の原料、中間体、派生品を精製所、分解装置、ターミナル、下流メーカー間で継続的に移動する必要があるため、化学物流市場シェアを独占しています。これらの製品はほとんどが危険で大量の性質を持っているため、専用のタンカー、ターミナル、厳格なコンプライアンスが要求され、物流の集約化と支出が増加します。上流と下流の業務を強力に統合することで、地域をまたがる繰り返しの長距離物流需要がさらに維持されます。

2024年3月、サウジアラムコは複数の石油化学拡張プロジェクトの推進を発表し、物流における大量の石油化学輸送に対する長期的な需要を強調した。

特殊化学品セグメントは、予測期間中に 6.5% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

交通手段別

広範な国内流通ネットワークが道路輸送の優位性を推進

輸送手段に基づいて、市場は道路、鉄道、海/水路、航空に分類されます。

道路輸送は、その比類のない柔軟性と生産工場、倉庫、港、エンドユーザーを接続する能力により、化学物流の主流を占めています。これは、ファーストマイルとラストマイルの配送、特に国内および地域の化学品流通に不可欠です。鉄道や船に比べて単位あたりのコストが高いにもかかわらず、時間に敏感な配送、小さな出荷サイズ、鉄道やパイプラインのアクセスが限られている市場では、道路輸送は依然として不可欠です。

2023 年 7 月、米国エネルギー省は、全国の貨物輸送額の 4 分の 3 近くをトラック輸送が占めていることを強調しました。

鉄道セグメントは、予測期間中に 5.5% の CAGR で成長すると予測されています。

サービスの種類別

化学物質の核となる輸送が輸送および流通サービスの優位性を維持

サービスの種類に基づいて、市場は輸送と流通、保管と倉庫、グリーン物流サービス、コンサルティングおよび管理サービス。

化学物質の物理的な移動はサプライチェーンの基礎であるため、輸送および流通部門が市場を支配しています。製造されるすべての化学物質は少なくとも 1 回は輸送される必要があるため、このサービスが物流支出の最大のシェアを占めることが保証されます。高い安全性要件、危険物規制、およびマルチモーダルな調整により、特にバルク化学物質および規制化学物質のサービス価値がさらに高まります。

2024 年 12 月、DHL サプライ チェーンは、増大する顧客の需要をサポートするために、化学物質の輸送車両と流通能力を拡大しました。

グリーン物流サービス部門は、予測期間中に 6.9% の CAGR で成長すると予測されています。

貨物形式別

大量の液体とガスの輸送がバルクフォームのリーダーシップを強化

貨物の形態に基づいて、市場はバルク形態、パッケージ形態、および温度管理された形態に分類されます。

原油誘導体、溶剤、酸、工業用ガスなど、世界の化学物質の大部分は液体または気体の状態で輸送されるため、バルク形態が化学物流の主流を占めています。バルク物流は、スケールメリット、標準化された取り扱いインフラストラクチャ、生産および輸出施設との直接統合による恩恵を受けます。石油化学・基礎化学業界からの継続的な需要により、タンクローリー、鉄道タンク車、パイプライン、タンクターミナルの安定利用が可能です。

2023 年 11 月、Royal Vopak は、世界の化学およびエネルギーのサプライチェーンに関連したバルク液体貯蔵に対する持続的な需要を報告しました。

温度制御フォームセグメントは、予測期間中に 7.0% の CAGR で成長すると予測されています。

化学物流市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Chemical Logistics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、化学品生産、輸出指向のサプライチェーン、インフラ投資の拡大によって、最も急速に成長している化学品物流地域です。中国、日本、インドは共同して大量のエネルギー供給を通じて需要を促進します。石油化学製品、専門分野の生産量が増加し、専門の物流プロバイダーへのアウトソーシングが増加しています。

中国化学品物流市場

大量の石油化学生産、強力な輸出の流れ、大規模な港湾インフラが中国市場をリードしています。大量の化学物質の大量輸送と特殊分野の成長により、物流の需要が高まっています。

日本の化学品物流市場

日本の化学品物流の成長は、特殊化学品や高価値化学品によって支えられており、国内ルートと国際ルートの両方で、信頼性が高く、コンプライアンスに準拠した海上中心の輸送ソリューションが必要です。

インドの化学品物流市場

インドは、化学品製造の拡大、港湾と鉄道インフラの改善、国内および輸出指向の化学品の流れをサポートするための組織化された物流のニーズの高まりにより、急速な成長を遂げています。

北米

北米は、強固な石油化学基盤、統合された国境を越えた貿易、高度な物流インフラによって牽引され、化学物流分野で安定した成長を示しています。米国は、大規模な化学品の生産、広範な国内流通ネットワーク、専門の物流プロバイダーへの高度なアウトソーシングを通じて地域の需要を促進しています。成長は、鉄道の複合輸送接続、港湾の近代化、および準拠した輸送および保管ソリューションを必要とする特殊化学物質や規制化学物質の出荷量の増加によって強化されています。

米国の化学品物流市場

大規模な石油化学クラスター、活発な国内貨物輸送活動、サードパーティの物流の強力な採用が米国市場を牽引しています。鉄道、パイプライン、港湾インフラへの継続的な投資は、長距離のバルク化学物質や特殊化学物質の輸送をサポートします。

ヨーロッパ

ヨーロッパの市場は、特殊化学品の強力な組み合わせ、厳格な安全規制、国境を越えた EU 内貿易によって着実に成長しています。ドイツと英国は、高度な製造、高い物流コンプライアンス強度、複合輸送ネットワークを通じて地域の需要を支えています。企業がコストと排出量を最適化するにつれ、成長は鉄道と内陸水路によってますます支えられています。

英国の化学品物流市場

特殊化学品、医薬品、港湾中心の流通が英国市場を支えています。道路および海上物流への依存度が高く、規制遵守要件と相まって、付加価値のある化学物流サービスの需要が維持されています。

ドイツの化学品物流市場

ドイツは、大規模な産業基盤、密集した鉄道網、中心部の立地を通じて、ヨーロッパの化学物流を支配しています。強力な複合輸送接続により、国内および国境を越えたバルク化学物質と特殊化学物質の効率的な流通が可能になります。

世界のその他の地域

ラテンアメリカ、中東、アフリカで構成されるその他の世界市場は、石油化学製品の輸出、工業化、貿易インフラの改善によって着実に成長し続けています。中東では大規模な石油化学ハブを通じて大量の化学品の物流が推進されており、ラテンアメリカとアフリカでは化学品の消費量の増加と港湾ベースの貿易の流れが貢献しています。

競争環境

主要な業界プレーヤー

専門的な資産ネットワーク、コンプライアンスの専門知識、デジタル統合が化学物流の競争力を形作る

世界の化学品物流市場の傾向は、主に資産の集中性、規制遵守、安全業務の重要性によって引き起こされる高い参入障壁によって特徴付けられます。 DHL Supply Chain、CEVA Logistics、Kuehne + Nagel、DB Schenker、Bertschi、Hoyer Group、商船三井などの大手企業ラインは、大規模なタンク コンテナ フリート、専用の化学倉庫、ターミナル アクセス、マルチモーダル ネットワークを通じて競争します。デジタル プラットフォーム、安全プロトコル、システム、持続可能性への取り組みへの投資により、競争力がますます形作られています。企業は、化学品製造業者との長期契約、生産拠点付近の地理的拡大、海運、鉄道、ターミナル運営会社にわたるパートナーシップを通じて、市場での地位を強化します。

プロファイルされた主要な化学物流会社のリスト

- DHL サプライチェーン (ドイツ)

- キューネ+ナーゲル(スイス)

- DBシェンカー(ドイツ)

- DSV(デンマーク)

- P. モラー – マースク (デンマーク)

- ジオディス(フランス)

- CEVAロジスティクス(フランス)

- DPワールド(アラブ首長国連邦)

- Bertschi AG (スイス)

- ホイヤーグループ(ドイツ)

- オデッセイ・ロジスティクス&テクノロジー(米国)

- H・ロビンソン(アメリカ)

- XPOロジスティクス(米国)

- 日本通運(NXグループ)(日本)

- バルクホール リミテッド(英国)

主要な産業の発展

- 2025 年 10 月、Alexander Chemical Corporation は創立 75 周年を祝い、ガスシリンダーのメンテナンス、ライフサイクル管理、物流サービスに重点を置く Alexander Cylinder Solutions 部門を 1,800 万米ドルで立ち上げました。新しい部門は、同社の物流能力を拡大し、産業ガスおよび関連化学薬品の化学品の取り扱い、保管、流通サービスをサポートし、それによって同社のサービスポートフォリオと地域での存在感を強化します。

- 2025 年 9 月、エレミカとアジリスは、化学業界初の統合デジタルコマースおよびサプライチェーン実行ソリューションを提供する戦略的提携を発表しました。このプラットフォームは、デジタル バイヤー エンゲージメントとネットワーク対応の実行バックボーンを統合し、発見から配送までのシームレスな注文フローを可能にします。このシステムは、透明性を高め、サービスコストを削減し、成長を加速し、化学品のサプライチェーン全体にわたる将来の計画と意思決定のための AI 対応基盤を確立します。

- 2025 年 9 月、DHL サプライ チェーンは、顧客中心の戦略と物流能力を強化するための主要なグローバル リーダーの人事を発表しました。新しい役割には、最高開発責任者と、ヨーロッパ、中東、アフリカの地域最高顧客責任者が含まれます。これらの任命は、成長を推進し、戦略的パートナーシップを強化し、多様な世界市場にわたってカスタマイズされたサプライチェーン ソリューションを提供することを目的としています。

- 2025 年 5 月、GXO Logistics と Blue Yonder は、高度なエンドツーエンドのサービスを展開するための戦略的世界協定を締結しました。物流ソフトウェアソリューション。この提携は、倉庫在庫管理システムとサプライチェーンの自動化を強化し、それによってこの分野を含むさまざまな業界の顧客のスピード、柔軟性、予測可能性を高めることを目的としています。この契約は、GXO の拡大への野心をサポートし、Blue Yonder のデジタル ツールでリアルタイムの予測と運用上の洞察を向上させることを可能にします。

- 2025 年 4 月、DHL エクスプレスは、強化された Medical Express (WMX) サービスを拡大し、ブラジルから米国までの新しいルートを開設しました。この拡張は医薬品物流に焦点を当てていますが、温度管理された迅速な輸送を目的とした化学品物流のトレンドを例示しています。このサービスは、ラテンアメリカのハブと米国の研究所を 30 時間以内に接続し、規制された緊急輸送を可能にし、高精度の物流ソリューションに対する需要を浮き彫りにしています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年にかけて 4.8% の CAGR |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

エンドユーザー業界別、輸送モード別、サービスタイプ別、貨物形態別、および地域別 |

|

エンドユーザー業界別 |

· 基礎/汎用化学物質 · 特殊化学品 · 石油&ガス/石油化学 |

|

交通手段別 |

・ 道 · レール · 海/水路 ・ 空気 |

|

サービスの種類別 |

· 輸送と流通 · 保管および倉庫保管 · グリーン物流サービス · コンサルティングおよび管理サービス |

|

貨物形式別 |

· バルクフォーム · パッケージ化されたフォーム · 温度管理されたフォーム |

|

地域別 |

· 北米 (エンドユーザー業界別、輸送手段別、サービスタイプ別、貨物形態別、および国別) o 米国 (交通手段別) o カナダ (交通手段別) o メキシコ (交通手段別) · ヨーロッパ (エンドユーザー業界別、輸送手段別、サービスタイプ別、貨物形態別、および国別) o ドイツ (交通手段別) o イギリス (交通手段別) o フランス (交通手段別) o ヨーロッパのその他の地域 (交通手段別) · アジア太平洋 (エンドユーザー業界別、輸送手段別、サービスタイプ別、貨物形態別、および国別) o 中国 (交通手段別) o 日本 (交通手段別) o インド (交通手段別) o 韓国 (交通手段別) o アジア太平洋地域のその他の地域 (交通手段別) · 世界のその他の地域 (エンドユーザー業界別、輸送手段別、サービスタイプ別、貨物形態別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,303 億 3,000 万米ドルで、2034 年までに 3,505 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 1,470 億 4,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に4.8%のCAGRで成長すると予想されています。

サービス型セグメントでは運輸・流通セグメントが市場シェアをリードしています。

世界的な化学生産量の増加により、特殊な物流サービスの需要が高まっています。

市場のトッププレーヤーには、DHL Supply Chain、Kuehne + Nagel、DB Schenker、DSV、A.P. Moller–Maersk などがあります。

2025 年にはアジア太平洋地域が市場で最大のシェアを占めます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。