ヘルスケア支払者サービス市場規模、シェアおよび業界分析、サービスタイプ別(ビジネスプロセスアウトソーシング(BPO)サービス、情報技術アウトソーシング(ITO)サービス、およびナレッジプロセスアウトソーシング(KPO)サービス)、アプリケーション別(請求管理サービス、会員管理サービス、プロバイダー管理サービス、請求およびアカウント管理サービス、支払管理サービス、分析および不正管理サービス、フロントオフィスおよびバックオフィスの統合業務、監査およびコンプライアンス管理)サービス)、プロバイダー別(民間および公共)、および地域予測、2026 ~ 2034 年

医療支払者サービス市場規模と将来展望

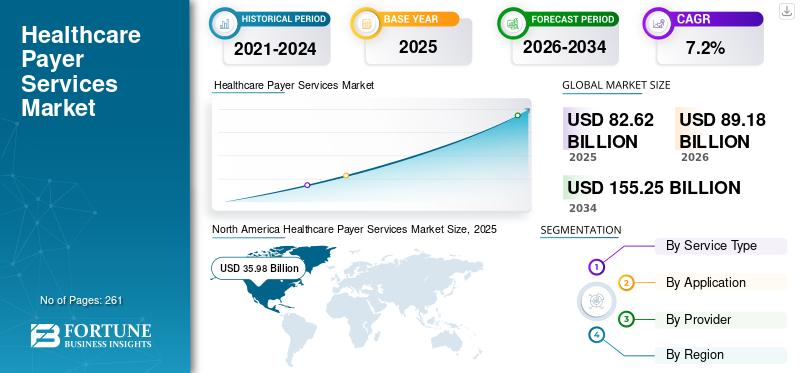

世界の医療保険者向けサービス市場規模は、2025年に826億2000万米ドルと評価され、2026年の891億8000万米ドルから2034年までに1552億5000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は7.2%になると見込まれています。2025年、北米は43.55%の市場シェアを占め、医療保険者向けサービス市場をリードした。

医療支払者サービスとは、政府プログラムや医療保険会社が利用する管理、運営、財務ソリューションを指します。健康保険への加入者の増加、医療費の増加、非中核的な支払業務のアウトソーシングの増加により、市場でのこれらのサービスの導入が促進されています。価値に基づくケアと結果に連動した償還に対する需要の高まりにより、市場での医療支払者サービスの導入がさらに促進されています。

- たとえば、メディケアおよびメディケイド サービス センター (CMS) が発行した 2024 年の統計によると、米国の医療支出は 1 人あたり約 15,474 米ドルです。

UNITEDHEALTH GROUP や Accenture などの企業が革新的な保険契約の提供に注力していることで、市場でのこれらのサービスの需要がさらに高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療保険者サービス市場動向

デジタルツールと人工知能の導入拡大が主要な市場トレンド

デジタル プラットフォーム、自動化、高度な分析、および人工知能により、保険金請求管理、プロバイダー管理、支払いの整合性、請求、およびコンプライアンスのワークフローにわたる業務効率が向上します。さらに、デジタルテクノロジーの統合により、管理コストが削減され、精度が向上し、所要時間が短縮され、メンバーとプロバイダーのエクスペリエンスが向上します。人工知能と自動化は、請求の自動裁定、不正行為の検出、事前承認の意思決定サポート、リスク スコアリング、チャットボット ベースのメンバー エンゲージメント、プロバイダー ネットワーク分析、予測医療費管理もサポートします。

- たとえば、ベッカーズ ヘルスケアが公開した 2024 年のデータによると、AI と自動化テクノロジーにより、支払者は管理コストを 13 ~ 25%、医療費を 5 ~ 11% 削減し、収益を 3 ~ 12% 増やすことができる可能性があります。

市場動向

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するための臨床試験の数の増加

健康保険プランへの加入者の増加により、公的および民間の支払者の運用負担が増加しています。雇用主が提供するプラン、民間保険、メディケア、メディケイド、政府が資金提供する制度、その他のプランの対象となる個人の数が増加しているため、保険金請求処理、資格確認、保険料の請求、プロバイダーのネットワーク管理、会員の登録、支払い調整などの作業が増加しています。

- たとえば、世界保健機関(WHO)が発表した2024年のデータによると、米国では約19万7,090件の臨床試験が実施された。

これに加えて、業務効率化に対する需要の高まり、クラウドベースの支払者プラットフォームの拡大、自動化テクノロジーの採用により、市場でのこれらのサービスの採用がさらに促進されています。したがって、上記の要因は、支払者による新しい保険契約の提供への注目の高まりとともに、世界の医療支払者サービス市場の成長にさらに寄与する可能性があります。

市場の制約

市場の成長を制限するデータプライバシーとサイバーセキュリティのリスク

データプライバシーとサイバーセキュリティのリスクは、世界市場に大きな制約をもたらします。サービスプロバイダーは、個人の人口統計、医療記録、健康保険データ、請求履歴、プロバイダー契約、請求および支払い情報、個人を特定できる情報など、大量の機密性の高い個人情報を扱います。クラウド プラットフォーム、サードパーティのアウトソーシング、オフショア配送センター、分析ベンダー、デジタル ツールの導入により、複数のアクセス ポイントにわたるリスクが増加します。

支払者データベースには財務データと臨床データの両方が含まれているため、他のさまざまな種類の企業データよりも価値があります。保険金請求管理におけるデータ侵害や業務の非効率は、規制上の罰則、業務の混乱、訴訟コスト、会員の信頼の喪失、ベンダーの監視、支払者のアウトソーシング決定の遅れをもたらし、市場の成長を妨げます。

- たとえば、HIPAA Journal が発行したデータによると、公民権局 (OCR) のデータ侵害ポータルは、2024 年に 500 以上の記録に関わる 725 件のデータ侵害を報告しました。

市場機会

医療保険ネットワークの拡大による有利な機会の創出

新興国における医療保険適用範囲の拡大は、世界市場に大きな利益をもたらす機会をもたらします。企業は、社会保険プログラム、公的医療保険、民間保険制度の拡大に注力しています。健康保険浸透、雇用主主催の保険制度。正式な医療保険の枠組みに対する需要の高まりにより、支払者は請求処理、登録管理、資格確認、プロバイダーのネットワーク管理、請求と支払いの管理、コンプライアンス管理などのサービス提供を拡大するようになっています。さらに、医療インフラの急速な発展と医療費の増加により、特に中国やブラジルなどの新興国において強固な医療保険ネットワークの構築が進んでいます。

- 国際貿易局 (ITA) が発表した 2025 年のデータによると、米国の医療支出は約 1,350 億ドルです。

市場の課題

新興国における不適切な償還政策が市場の成長を妨げている

発展途上国における不十分な償還政策は、依然として世界市場にとって重要な課題となっています。多くの発展途上市場で保険への加入が増加しています。ただし、民間および公的支払システム間で、償還範囲は限定的、断片的、または不均一なままであることがよくあります。さまざまな保険制度は、選択された処置、医薬品、病院、または集団のみをカバーしており、その結果、実際の治療費よりも償還範囲が低くなります。これにより、保険適用の有効性が制限され、支払者が管理する正式な取引の規模が最小限に抑えられ、それによって市場の成長が制限されます。

- 例えば、世界銀行グループ(WBG)が発表した2023年のデータによると、低・中所得国の現在の医療支出の33.18%を自己負担額が占めている。

その他の顕著な課題

- 厳格な医療規制と従来の医療 IT システムとの統合の複雑さが市場の成長を妨げています。

セグメンテーション分析

サービスの種類別

ビジネス・プロセス・アウトソーシング(BPO)サービス部門の優位性につながる保険金請求件数の増加

サービスの種類に基づいて、市場はビジネス プロセス アウトソーシング (BPO) サービス、情報技術アウトソーシング (ITO) サービス、ナレッジ プロセス アウトソーシング (KPO) サービスに分類されます。

ビジネス プロセス アウトソーシング (BPO) サービス部門は、2025 年に最大の収益シェアを獲得しました。この成長は、保険請求件数の増加によって推進されており、その結果、保険金請求処理、資格確認、会員登録、プロバイダー データ管理、請求サポート、および支払者サービス プロバイダー間のその他のサービスに対する需要が高まっています。これは、革新的なサービスを提供する企業の増加と相まって、世界市場の成長にさらに貢献すると予想されます。

- たとえば、金融サービス省が公表した2025年のデータによると、プラダン・マントリ・スラクシャ・ビマ・ヨジャナ(PMSBY)に対して約20万件の保険金請求があった。

情報技術アウトソーシング (ITO) サービス部門は、予測期間中に 7.1% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

処理された保険金請求件数の増加により、保険金請求管理サービス部門が優位に立つ

アプリケーションに基づいて、市場は請求管理サービス、会員管理サービス、プロバイダー管理サービス、請求およびアカウント管理サービス、支払い管理サービス、分析および不正管理サービス、フロントオフィスおよびバックオフィスの統合業務、監査およびコンプライアンス管理サービスなどに分類されます。

保険金請求管理サービス部門は、2025 年に世界市場を支配しました。同部門は 2025 年に 24.4% のシェアを占めました。この成長は、ヘルスケア サービスの利用増加、支払者における保険金請求処理量の増加、およびその他の要因によって推進され、それが部門の成長に貢献しました。

- 例えば、メディケア・メディケイド・サービスセンター(CMS)が発表した2026年の統計によると、メディケアは150万人以上の医療提供者から11億件を超えるサービス報酬請求(FFS)を処理し、メディケアの支払い額は4,240億米ドルを超えた。

請求およびアカウント管理サービス部門は、予測期間全体で 5.5% の成長率で繁栄する予定です。

プロバイダー別

民間医療支出の増加がセグメントの成長を押し上げた

プロバイダーに基づいて、市場はプライベートとパブリックに二分されます。

民間部門は、2025 年の医療支払者サービス市場シェアを独占しました。迅速な対応時間やより効率的なプロバイダー ネットワークなどの民間医療保険のメリットにより、患者集団の民間医療支出の増加が促進され、部門別市場の成長にさらに貢献しています。さらに、このセグメントは2026年には55.1%のシェアを獲得する予定です。

- たとえば、メディケア・メディケイド・サービスセンター(CMS)が公表した2024年のデータによると、民間医療保険支出は8.8%増の1兆6,446億ドルとなり、米国の国民医療支出総額の31%を占めた。

公共セグメントは、予測期間中に 7.0% の CAGR で成長すると予測されています。

医療保険者サービス市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Healthcare Payer Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2024 年に 329 億 2,000 万米ドルで圧倒的なシェアを維持し、2025 年にも 359 億 8,000 万米ドルで首位を獲得しました。メディケアとメディケイドの支出の増加、保険契約の普及の増加、保険支払者数の増加などが、この地域の市場成長に寄与する要因の一つです。

- たとえば、メディケア・メディケイド・サービスセンター(CMS)が発行した2025年の統計によると、メディケイド支出は2024年には6.6%増加して9,317億米ドルとなり、米国の国民医療費総額の18%を占めました。

米国の医療保険者サービス市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約353億5,000万米ドルとなり、世界売上高の約39.6%を占めると推定されます。

ヨーロッパ

ヨーロッパは今後数年間で6.2%の成長率を記録し、全地域の中で2番目に高く、2026年には評価額184億6,000万米ドルに達すると予測されています。分析や不正行為管理などの支払者サービスに対する需要の高まりが、市場の成長を支えると考えられます。

英国の医療保険者サービス市場

2026 年の英国市場は約 28 億 5,000 万ドルと推定され、世界収益の約 3.2% に相当します。

ドイツの医療保険者サービス市場

ドイツの市場は2026年に約38億ドルに達すると予測されており、これは世界売上高の約4.3%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 239 億 7,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。医療提供システムの成長と改善データ分析民間および公的支払者の中には、市場の成長を支える可能性が高い企業も含まれます。

日本の医療保険者サービス市場

2026 年の日本市場は約 42 億 4,000 万ドルと推定され、世界収益の約 4.7% を占めます。日本は、医療支払者サービスネットワークの拡大と、市場の主要企業の間での請求およびアカウント管理サービスの採用の増加により、成長が見込まれています。

中国の医療支払者サービス市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約70億6000万ドルと推定され、世界売上の約7.9%を占める。

インドの医療支払者サービス市場

2026 年のインド市場規模は約 39 億 7,000 万ドルと推定され、世界収益の約 4.5% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 44 億 6,000 万米ドルに達すると見込まれています。この成長は、医療保険会社が提供する費用対効果の高い保険契約の増加と、この地域での医療保険者サービスに対する需要の高まりによって推進されています。より多くの主要企業が市場での地理的プレゼンスを拡大するにつれて、中東およびアフリカ地域も成長すると予想されます。中東とアフリカでは、GCC は 2026 年に 17 億 9,000 万米ドルに達すると予想されています。

南アフリカの医療支払者サービス市場

南アフリカ市場は、2026 年に約 6 億 2,000 万米ドルに達すると予測されており、これは世界収益の約 0.7% に相当します。

競争環境

主要な業界プレーヤー

他社の優位性を支えるために他社との買収件数が増加

強固で多様なポートフォリオと、世界規模での戦略的取り組みに重点を置いていることが、これらの企業の市場での優位性に貢献する重要な要因の 1 つです。 UNITEDHEALTH GROUPとAccentureは、2025年の市場における主要企業となる。さらに、主要企業が他社間の買収や合併にますます注力することで、その存在感が強化され、世界市場シェアにさらに貢献すると予想される。

- たとえば、2024 年 5 月に、アクセンチュア フェデラル サービスは、バージニア州フォールズチャーチに拠点を置くサービスプロバイダーである Cognosante を買収しました。デジタル変革連邦保健、国防、諜報機関、民間機関向けのクラウド最新化ソリューションにより、連邦医療保険の受益者を強化します。

Cigna Healthcare などの他の主要企業も、主に存在感を強化するためにサービスの拡大に重点を置いているため、市場で成長しています。

プロファイルされた主要な医療支払者サービス会社のリスト

- アクセンチュア (アイルランド)

- シグナ・ヘルスケア(米国)

- ユナイテッドヘルスグループ(米国)

- 敏捷性が制限されている(インド)

- ウィプロ(インド)

- CVSヘルス(米国)

- センテネ社(米国)

- アセントラ・ヘルス(米国)

- 認識している(私たち。)

- ゼリス・ヘルスケア(私たち。)

主要な産業の発展

- 2026 年 4 月:エンタープライズ ヘルスケア ソフトウェアおよびデータ駆動型テクノロジー ソリューション プロバイダーである Cotiviti は、ACDIS カンファレンスおよびシンポジウムおよび NAACOS Spring Conference に出展し、ヘルスケア業界全体の臨床文書改善 (CDI) および管理リーダーと会合しました。

- 2026 年 4 月:ヘルスケア分野のテクノロジー主導のビジネス オペレーション ソリューションおよびサービス プロバイダーである Sagility は、Convey Health Solutions および Simplify Healthcare と協力して、そのサービスである Sagility Synchrony を強化しました。このコラボレーションにより、メディケア アドバンテージ (MA) プラン向けの統合ライフサイクル ソリューションが作成されます。このソリューションは、運用サイロを排除し、断片化した手動プロセスとポイント ソリューションを、サジリティ主導の運用と組み込みテクノロジーに基づいた統合マネージド サービス モデルに置き換えることを目的としています。

- 2026 年 2 月:ヘルスケア テクノロジーとメディケイドの近代化におけるイノベーターである Gainwell Technologies LLC は、2026 年の州ヘルスケア IT (HIT) コネクト サミットに参加し、新しいテクノロジーとベスト プラクティスに焦点を当てました。

- 2026 年 2 月:Cotiviti の事業会社であり、ヘルスケア データと相互運用性の企業である Edifecs は、KLAS Research によって CMS 支払者の相互運用性に関して 2026 年の KLAS ベストに選ばれました。

- 2025 年 10 月:Optum, Inc. は、プロバイダーに補償範囲の即時検証を提供することで、請求と払い戻しのプロセスを合理化するように設計されたリアルタイム請求システムである Optum Real を開始しました。

- 2025 年 2 月:データ駆動型ヘルスケア ソリューションのプロバイダーである Cotiviti は、ヘルスケア データの相互運用性ソリューションのプロバイダーである Edifecs を買収しました。統合されたプラットフォームにより、支払者と医療提供者の間の接続が強化され、ケアの提供におけるコラボレーションの強化が可能になり、医療システムにおける付加価値ソリューションの展開が加速されます。

- 2019年1月:Conduent Incorporated は、Health Solutions Plus (HSP) を買収しました。ソフトウェア医療支払者管理ソリューションのプロバイダー。

レポートの範囲

このレポートは、詳細な世界の医療支払者サービス市場分析を提供し、主要企業やサービスの種類、アプリケーション、プロバイダーなどの市場セグメンテーションなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.2% |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | サービスの種類、アプリケーション、プロバイダー、地域別 |

| サービスの種類別 |

|

| 用途別 |

|

| プロバイダー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 826 億 2000 万米ドルで、2034 年までに 1,552 億 5000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 359 億 8,000 万米ドルでした。

市場は 7.2% の CAGR で成長しており、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

サービスタイプ別では、ビジネスプロセスアウトソーシング(BPO)サービスセグメントが2025年に市場を牽引した。

臨床試験の数の増加が市場の成長を推進しています。

UNITEDHEALTH GROUP と Accenture は世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

保険請求件数の増加、健康保険ネットワークの拡大、非中核的な支払者サービスのアウトソーシングは、これらのサービスの導入を世界的に促進すると予想される重要な要因の一つです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。