医療用語ソフトウェア市場規模、シェアおよび業界分析(エンドユース別(ヘルスケアプロバイダー、ヘルスケアITベンダー)、アプリケーション別(品質レポート、データ集計)、および地域予測、2026~2034年)

医療用語ソフトウェア市場の概要

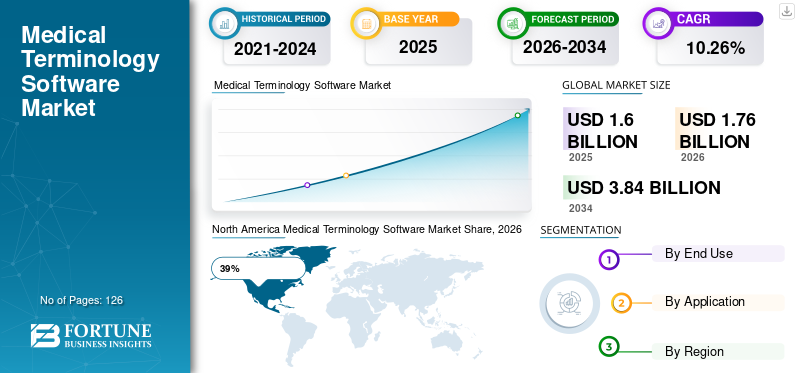

世界の医療用語ソフトウェア市場規模は、2025 年に 16 億米ドルと推定されています。市場は、2026 年の 17 億 6000 万米ドルから 2034 年までに 38 億 4000 万米ドルに成長すると予測されており、予測期間中に 10.26% の CAGR を示します。

医療用語ソフトウェア市場は、医療文書の急速なデジタル化、電子医療記録の統合、および標準化された臨床コミュニケーション要件により、着実に拡大しています。医療組織は、コーディングの精度、患者データの一貫性、医療プラットフォーム間の相互運用性を向上させるために、用語管理システムへの依存度を高めています。医療用語ソフトウェア市場分析では、病院、診断センター、医療 IT プロバイダーが、臨床文書のエラーを減らし、業務効率を向上させるために、自動用語マッピング ソリューションに投資していることが示されています。医療施設がスケーラブルなインフラストラクチャを求める中、クラウドベースの用語管理プラットフォームの需要が高まっています。医療用語ソフトウェア市場の傾向は、AI 支援コーディング サポートや多言語用語標準化ツールの採用が増加していることも示しています。

米国の医療用語ソフトウェア市場は、高度な医療 IT インフラストラクチャと電子医療記録の広範な導入により、北米内で約 34% のシェアを占めています。国内の大規模医療システムの 79% 以上が、標準化された臨床用語プラットフォームを利用して、コーディングの精度と規制遵守を向上させています。医療用語ソフトウェア業界分析によると、価値に基づくケアの取り組みと相互運用性標準をサポートするために、医療提供者が自動語彙管理ツールを導入するケースが増えています。病院や保険組織全体で患者データの量が増加しているため、高度な用語統合システムの需要が高まり続けています。米国の医療分析プロバイダーも、大規模な臨床データの集計とレポート作成のための用語正規化ソリューションを優先しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要なポイント

市場規模と成長

- 2025年の世界市場規模:15.9億ドル

- 2034年の世界市場規模:38.4億ドル

- CAGR (2026 ~ 2034 年): 10.26%

市場シェア – 地域別

- 北米: 39%

- ヨーロッパ: 27%

- アジア太平洋: 24%

- その他の国: 10%

国レベルのシェア

- ドイツ: ヨーロッパ市場の 31%

- 英国: ヨーロッパ市場の 24%

- 日本: アジア太平洋市場の29%

- 中国: アジア太平洋市場の16%

医療用語ソフトウェア市場の最新動向

医療用語ソフトウェア市場は、人工知能、自然言語処理、クラウド統合医療管理システムの採用増加により、大きな変革を迎えています。医療機関は、コーディング ワークフローを合理化し、臨床データの品質を向上させ、医療施設全体の管理負担を軽減するために、高度な用語ソフトウェアを導入しています。医療用語ソフトウェア市場調査レポートの結果によると、医療提供者のほぼ 68% が、リアルタイムのデータ検証と自動コード マッピングをサポートできる統合用語プラットフォームを好んでいます。

医療用語ソフトウェア市場の見通しにおけるもう 1 つの重要な傾向は、相互運用性を重視したプラットフォームの使用の増加です。医療機関は、シームレスな患者情報交換をサポートするために、SNOMED CT、ICD、CPT、および LOINC 用語データベースを集中システム内に統合することが増えています。ヘルスケア IT ベンダーの 72% 以上が、電子医療記録システムや遠隔医療アプリケーションとの用語ソフトウェアの互換性を強化しています。医療用語ソフトウェア市場に関する洞察では、国境を越えた医療サービスや医療ツーリズムの拡大により、多言語用語サポートに対する需要が高まっていることがさらに明らかになりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療用語ソフトウェア市場の動向

ドライバ

電子医療記録と相互運用性標準の採用の増加

病院、診療所、診断研究所にわたる電子医療記録システムの導入の増加は、医療用語ソフトウェア市場の成長を支える主要な推進力です。医療提供者は、患者記録の一貫性を向上させ、医療専門家間の正確なコミュニケーションを確保するために、標準化された臨床言語フレームワークを必要としています。世界中の医療施設の 74% 以上が、相互運用性の取り組みと医療データ交換標準をサポートするために、用語マッピング システムへの投資を加速しています。医療用語ソフトウェア市場分析によると、用語プラットフォームはコーディングエラーを最小限に抑え、患者の安全性を向上させ、管理効率を向上させるのに役立ちます。医療機関はまた、進化する医療規制や報告フレームワークに準拠するために、用語の標準化を優先しています。統合された用語ソフトウェアは自動分類システムをサポートし、医療専門家の手作業による文書作成の作業負荷を軽減します。医療用語ソフトウェア市場 医療機関が増加する患者データ量を管理できるスケーラブルなソリューションを求めているため、機会は増加しています。

拘束

実装の複雑さと統合コストが高い

医療用語ソフトウェア市場は、実装の複雑さ、インフラストラクチャの最新化要件、統合費用に関連する制約に直面しています。中小規模の医療施設では、限られた IT 予算と熟練した技術専門家の不足により、高度な用語管理システムの導入に苦労することがよくあります。地域の医療センターのほぼ 46% が、従来のシステムから標準化された用語プラットフォームへの移行中に運用上の困難を報告しています。医療用語ソフトウェア業界分析では、カスタマイズ要件や既存の電子医療記録システムとの互換性の問題により、導入スケジュールが遅れる可能性があることが示されています。医療機関は、従業員のトレーニングやワークフローの適応に関する課題にも直面しています。臨床スタッフは、自動化された用語ソフトウェアとコーディング システムを効率的に利用するための専門教育を必要とします。複数の医療データベースと用語ライブラリを統合すると、初期実装段階で運用上の混乱が生じる可能性があります。

機会

AIを活用した臨床文書ソリューションの拡大

人工知能統合は、医療用語ソフトウェア市場内に強力な成長機会をもたらします。医療提供者は、医療コーディングの自動化、文書の不一致の特定、臨床意思決定サポートの精度の向上を可能にする AI 対応の用語管理システムを導入するケースが増えています。医療 IT 組織の約 63% が、予測コーディングと自動用語標準化のための機械学習アルゴリズムに投資しています。医療用語ソフトウェア市場の傾向は、医師の文書作成の負担を軽減し、業務の生産性を向上させることができるインテリジェントなプラットフォームに対する嗜好が高まっていることを示しています。ヘルスケア分析と国民の健康管理の取り組みの拡大により、市場機会がさらに強化されます。高度な用語ソフトウェアは大規模な臨床データの集約をサポートし、医療提供者が治療の最適化とリソース計画のための正確な分析的洞察を生成できるようにします。医療用語ソフトウェア市場調査レポートの結果は、自然言語処理機能と統合されたクラウドネイティブの用語システムの採用が増加していることを示しています。

チャレンジ

医療コーディング標準の頻繁な更新

医療コーディングシステムと規制要件の継続的な変更は、医療用語ソフトウェア市場にとって依然として大きな課題です。医療コーディングの分類、償還ガイドライン、および臨床用語の標準は頻繁に進化するため、ソフトウェアプロバイダーは継続的な更新とシステムの改訂を維持する必要があります。医療機関の 58% 近くが、最新のコーディング フレームワークとコンプライアンス規制の間の移行中に業務の中断を経験しています。医療用語ソフトウェア市場の見通し分析では、ICD アップデートや相互運用性フレームワークなどの進化する標準との互換性を維持することで、ソフトウェアのメンテナンスが複雑になることが明らかになりました。医療提供者は、複数の部門や医療ネットワークにわたる用語データベースの同期に関する課題にも直面しています。用語の更新に一貫性がない場合、請求の不正確さ、レポートのエラー、管理の非効率が生じる可能性があります。医療用語ソフトウェア市場シェア分析によると、小規模なソフトウェア ベンダーは、医療機関が必要とする迅速なアップデートや継続的な技術サポートの提供に苦労していることが多いことがわかりました。

医療用語ソフトウェア市場セグメンテーション

最終用途別

病院、専門診療所、診断研究所では、標準化された臨床コミュニケーションのために用語管理システムへの依存度が高まっているため、医療提供者が約 57% の市場シェアを占めています。医療用語ソフトウェア市場分析では、医療提供者がコーディングの不正確さを減らし、患者の安全性を向上させ、償還処理を合理化するために用語ソフトウェアを利用していることが示されています。複合専門病院の 73% 以上が、自動化された用語ソリューションと電子医療記録プラットフォームを統合して、リアルタイムの臨床文書をサポートしています。

統合ヘルスケア ソフトウェア エコシステムと相互運用性を重視したインフラストラクチャ ソリューションに対する需要の高まりにより、ヘルスケア IT ベンダーは 43% 近くの市場シェアを保持しています。医療用語ソフトウェア業界レポートの分析によると、ソフトウェア ベンダーは電子医療記録、遠隔医療システム、医療分析プラットフォームと互換性のある用語管理ツールを積極的に開発しています。現在、ヘルスケア IT ベンダーの 66% 以上が、より広範な臨床情報管理ソリューションに用語の標準化機能を組み込んでいます。ヘルスケア IT ベンダーも、自動コーディング サポートと臨床データ マッピングの精度を向上させるために、人工知能と自然言語処理機能に多額の投資を行っています。

[イウィイFAr7L]

用途別

医療機関は規制順守、患者転帰のモニタリング、パフォーマンスのベンチマークにますます注目しているため、品質レポート アプリケーションが市場シェアの約 54% を占めています。医療用語ソフトウェア市場に関する洞察は、用語プラットフォームが品質報告の取り組みや医療監査に必要な臨床データの正確な分類をサポートしていることを示しています。医療機関の 71% 以上が、患者文書の一貫性を高め、報告の矛盾を減らすために用語ソフトウェアを利用しています。 医療提供者はまた、自動化されたコンプライアンス追跡と部門全体の標準化されたレポートのために用語管理システムを利用しています。医療用語ソフトウェア市場の成長は、正確な品質指標と患者の安全指標を必要とする価値ベースの医療モデルに対する需要の高まりによって支えられています

一元的な医療情報管理と人口健康分析のニーズが高まっているため、データ集約アプリケーションは 46% 近くの市場シェアを占めています。医療用語ソフトウェア市場分析によると、医療機関は複数の臨床システムからの患者情報を統合し、相互運用性を向上させるために用語ソフトウェアを導入しています。ヘルスケア分析プラットフォームの 69% 以上は、正確な臨床データの集約と予測ヘルスケア分析のために標準化された用語フレームワークを利用しています。ビッグデータ分析と AI を活用したヘルスケア研究の利用が拡大しているため、用語集対応のデータ集約システムの需要がさらに高まっています。医療専門家が大規模な患者データセットを管理し、証拠に基づいた治療計画をサポートできる統合プラットフォームを求めているため、医療用語ソフトウェア市場の機会は拡大しています。

医療用語ソフトウェア市場の地域展望

北米

North America Medical Terminology Software Market Share, 2026 (%) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国とカナダの医療機関がデジタル医療変革イニシアチブに多額の投資を行っているため、北米は約 39% の市場シェアで医療用語ソフトウェア市場を支配しています。この地域内の病院の 81% 以上が、電子医療記録システムと統合された用語管理プラットフォームを利用して、コーディングの精度と規制遵守を向上させています。医療用語ソフトウェア市場調査レポートの調査結果は、ヘルスケア分析の拡張と相互運用性の義務により、高度な用語ソフトウェア ソリューションの採用が引き続き促進されていることを示しています。この地域は、医療 IT 企業の強力な存在感、先進的なクラウド インフラストラクチャ、大規模な医療データ管理要件の恩恵を受けています。医療機関では、コーディング ワークフローを自動化し、臨床文書の効率を向上させるために、AI 支援の用語システムを導入するケースが増えています。

ヨーロッパ

ヨーロッパは、医療のデジタル化の進展と標準化された臨床コミュニケーションに対する規制の焦点により、医療用語ソフトウェア市場内で約 27% の市場シェアを占めています。この地域の医療機関は、相互運用性フレームワーク、電子患者記録、国境を越えた医療連携をサポートするために、用語集ソフトウェアへの投資を続けています。ヨーロッパの大規模病院の多くが、正確な医療コーディングと医療データ交換のために用語管理プラットフォームを利用しています。医療用語ソフトウェア業界分析によると、ヨーロッパの医療提供者は、多様な患者集団と国際的な医療連携をサポートするために、多言語用語システムを優先していることが示されています。ヘルスケア分析と価値に基づくケアへの取り組みの拡大により、自動化された用語マッピングとコンプライアンス管理ソリューションの需要が増加しています。医療機関はリモート アクセシビリティと一元的なデータ管理のためのスケーラブルなインフラストラクチャを必要としているため、クラウド ベースの用語システムの人気が高まっています。

ドイツの医療用語ソフトウェア市場

ドイツは、先進的な病院インフラと強力な医療デジタル化への取り組みにより、ヨーロッパの医療用語ソフトウェア市場で約 31% のシェアを占めています。ドイツの医療機関の多くは、標準化された医療用語の統合を必要とする電子文書システムを利用しています。医療用語ソフトウェア市場分析は、病院や研究機関全体での臨床相互運用性と医療分析アプリケーションをサポートする用語ソフトウェアの需要が高まっていることを示しています。ドイツの医療提供者は、コーディングの精度と管理効率を向上させるために、AI 対応の用語管理システムを導入することが増えています。この国では、クラウドベースの医療プラットフォームや予測医療分析への投資も増加しています。医療用語ソフトウェア市場の動向では、コンプライアンスの自動化と医療ネットワーク全体での安全な患者データ交換に重点が置かれていることが示されています。デジタル医療サービスと遠隔医療インフラの拡大により、ドイツ全土での用語集ソフトウェアの導入が引き続き支援されています。

英国の医療用語ソフトウェア市場

英国は、医療提供者がデジタル医療インフラストラクチャと患者情報システムの最新化を続けているため、ヨーロッパの医療用語ソフトウェア市場内で約 24% のシェアを占めています。 NHS に加盟する医療機関の多くが、臨床報告と相互運用性管理に標準化された用語フレームワークを利用しています。医療用語ソフトウェア市場に関する洞察は、AI 支援コーディング ソリューションと自動医療文書システムへの投資が増加していることを示しています。英国の医療機関は、用語ソフトウェアと遠隔医療プラットフォームおよび医療分析システムの統合をますます重視しています。遠隔医療サービスや集中患者記録システムの拡大により、クラウドネイティブの用語管理プラットフォームの需要も高まっています。医療用語ソフトウェア市場予測分析は、全国の医療ネットワーク内での予測コーディングと多言語用語サポートの採用の増加を浮き彫りにしています。

アジア太平洋地域

アジア太平洋地域は、医療インフラの急速な拡大とデジタルヘルス技術の採用の増加により、医療用語ソフトウェア市場で約24%の市場シェアを保持しています。中国、日本、インド、韓国、東南アジア諸国の医療提供者は、臨床効率を向上させるために電子医療記録システムと用語管理プラットフォームに投資しています。この地域に新しく設立された三次病院の 69% 以上が、医療文書や患者データの統合に標準化された用語システムを利用しています。医療用語ソフトウェア市場の動向は、遠隔医療サービスとヘルスケア分析要件の拡大により、アジア太平洋地域全体でクラウドベースのヘルスケア ソフトウェアの導入が力強く成長していることを示しています。この地域の政府も医療の相互運用性とデジタル変革の取り組みを推進しており、用語標準化ツールの需要を支えています。

日本の医療用語ソフトウェア市場

日本は、先進的な医療技術の採用と臨床精度の重視により、アジア太平洋地域の医療用語ソフトウェア市場で約 29% のシェアを占めています。日本の大病院の多くが、電子患者記録や医療分析プラットフォームと統合された用語管理システムを利用しています。医療用語ソフトウェア市場調査レポートの調査結果は、AI 支援コーディング自動化および予測医療文書化ツールに対する需要が増加していることを示しています。日本の医療提供者は、相互運用性と遠隔医療コラボレーションをサポートするために、クラウドベースの用語システムを積極的に導入しています。また、この国は医療ロボット、精密医療、デジタル患者管理システムにも重点を置いており、用語の標準化ソリューションに対するさらなる需要を生み出しています。医療用語ソフトウェア市場の成長は、高齢化の傾向と病院や研究機関全体での医療データ管理要件の高まりによってさらに支えられています。

中国の医療用語ソフトウェア市場

中国は、医療の急速なデジタル化と大規模な病院近代化プロジェクトにより、アジア太平洋地域の医療用語ソフトウェア市場で約 16% のシェアを占めています。中国の都市部の病院の多くが、統合された用語管理機能を必要とする電子医療記録システムを導入しています。医療用語ソフトウェア市場分析では、クラウドヘルスケアインフラストラクチャとAI対応臨床文書プラットフォームへの投資が増加していることが示されています。中国の医療提供者は、コーディングの一貫性、患者情報の交換、医療分析機能を向上させるために、用語集ソフトウェアを導入するケースが増えています。遠隔医療サービスの拡大とスマートホスピタルへの取り組みは、市場の需要をさらにサポートします。医療用語ソフトウェア市場の見通しは、中国全土の公的医療機関および民間医療ネットワークにおける多言語用語システムと予測コーディング技術の採用の増加を浮き彫りにしています。

世界のその他の地域

ラテンアメリカ、中東、アフリカ全体で医療インフラの近代化が進んでいることにより、その他の世界セグメントは医療用語ソフトウェア市場内で約10%の市場シェアを占めています。これらの地域の医療機関は、臨床文書と患者データ管理を改善するために、デジタル医療プラットフォームと標準化された用語システムの導入を進めています。発展途上国の多くの大規模私立病院が、専門用語対応の電子医療記録システムへの投資を開始しています。医療用語ソフトウェア市場に関する洞察は、新興経済国全体で医療のデジタル化と相互運用性の取り組みに対する政府の支持が高まっていることを示しています。医療機関が遠隔医療業務と一元的なデータ管理をサポートできるコスト効率の高いソリューションを求めているため、クラウドベースの用語集ソフトウェアの採用が増加しています。医療提供者はまた、報告の正確性と規制遵守を向上させる用語システムを優先します。

医療用語ソフトウェアのトップ企業のリスト

- ウォルターズ クルーワー N.V.

- 3M

- BT クリニカル コンピューティング

- インテリジェント メディカル オブジェクト社

- アペロン株式会社

- ケアコム

- クリニカル アーキテクチャー LLC

- BiTAC

- B2i ヘルスケア

- ハイブワークス

市場シェアが最も高い上位 2 社

- 3M – 18% の市場シェア

- Wolters Kluwer N.V. – 市場シェア 15%

投資分析と機会

医療用語ソフトウェア市場は、医療のデジタル化、相互運用性の取り組み、高度な臨床文書システムの需要の増加により、多額の投資を集めています。医療機関は、コーディングの精度、業務効率、患者データの標準化を向上させることができる用語管理プラットフォームに、より大きなテクノロジー予算を割り当て続けています。医療用語ソフトウェア市場分析によると、医療 IT 投資家の約 64% が、スケーラブルな医療インフラストラクチャとリアルタイムのデータ統合をサポートするクラウドネイティブの用語システムを優先していることがわかりました。

人工知能と自然言語処理テクノロジーは、市場内の主要な投資分野を代表しています。ソフトウェア開発者は、予測コーディング ツール、自動用語マッピング システム、AI 支援のコンプライアンス管理ソリューションに多額の投資を行っています。医療用語ソフトウェア市場の機会は、病院、保険会社、研究組織全体でヘルスケア分析の導入が加速するにつれて拡大しています。ベンチャーキャピタル企業も、相互運用性に重点を置いた用語プラットフォームや多言語医療文書ソリューションを専門とする新興企業を支援しています。

新製品開発

医療用語ソフトウェア市場における新製品開発は、人工知能の統合、クラウドのスケーラビリティ、相互運用性の強化に重点を置いています。ソフトウェア ベンダーは、医療コーディングを自動化し、文書の不一致を特定し、臨床ワークフローの効率を向上できる、AI を活用した用語管理プラットフォームを導入しています。医療用語ソフトウェア市場動向によると、最近発売された用語プラットフォームの 62% 以上に、臨床語彙の自動標準化をサポートする自然言語処理機能が含まれています。

医療機関ではリモート アクセシビリティと一元的な患者データ管理の必要性がますます高まっているため、クラウドネイティブの用語ソフトウェアは依然として主要なイノベーション分野です。ベンダーは、電子医療記録システム、遠隔医療アプリケーション、医療分析インフラストラクチャと互換性のある、柔軟なサブスクリプションベースの用語プラットフォームを開発しています。医療用語ソフトウェア市場の洞察は、国際的な医療協力と医療観光事業をサポートする多言語用語管理システムに対する需要の高まりを明らかにしています。

最近の 5 つの動向 (2023 ~ 2025 年)

- 3M は、2024 年に AI を活用した臨床文書改善プラットフォームを拡張し、自動用語マッピングと予測コーディング ワークフローをサポートしました。

- Wolters Kluwer N.V. は、医療分析と相互運用性の強化を目的として、2023 年に高度なクラウドベースの用語管理統合ツールを導入しました。

- Intelligent Medical Objects, Inc. は、臨床検索機能と用語の標準化を改善するために、2025 年にアップグレードされた自然言語処理機能を開始しました。

- Clinical Architecture, LLC は、2024 年に用語の正規化機能と患者データ統合機能を拡張して、医療相互運用性プラットフォームを強化しました。

- B2i Healthcare は 2025 年に、国境を越えた医療協力と国際的な臨床研究業務を対象とした多言語用語サポート ソリューションを導入しました。

医療用語ソフトウェア市場のレポートカバレッジ

医療用語ソフトウェア市場レポートは、病院、医療IT組織、診断研究所、研究機関全体で利用されている医療用語管理システム、相互運用性プラットフォーム、臨床文書化テクノロジーの広範な分析を提供します。医療用語ソフトウェア市場調査レポートの範囲には、市場のダイナミクス、業界の傾向、技術の進歩、投資パターン、市場の拡大に影響を与える競争環境の発展の詳細な評価が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

このレポートでは、タイプおよびアプリケーションごとのセグメンテーションを調査し、医療提供者、医療 IT ベンダー、品質レポート システム、およびデータ集約プラットフォーム間の需要の違いに焦点を当てています。医療用語ソフトウェア市場分析には、北米、ヨーロッパ、アジア太平洋、および世界のその他の市場にわたる地域のパフォーマンス評価も含まれています。主要な医療デジタル化への取り組み、相互運用性規制、クラウド導入傾向、人工知能統合戦略が包括的に評価されます。

- 2021-2034

- 2025

- 2021-2024

- 126

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。