半導体整流器の市場規模、シェアおよび業界分析、タイプ別(シリコン整流器、ショットキー整流器、ゲルマニウム整流器、炭化ケイ素(SiC)整流器、窒化ガリウム(GaN)整流器)、定格電圧別(低電力(1A未満)、中電力(1-10A)、および高電力(10A以上))、エンドユーザー別(OEM、 EMS/CEM、産業用バイヤー、小売)、アプリケーション別(家電、自動車、航空宇宙および防衛、ヘルスケア、再生可能エネルギー、その他 {テレコム})、および地域予測、2026 ~ 2034 年

主要市場インサイト

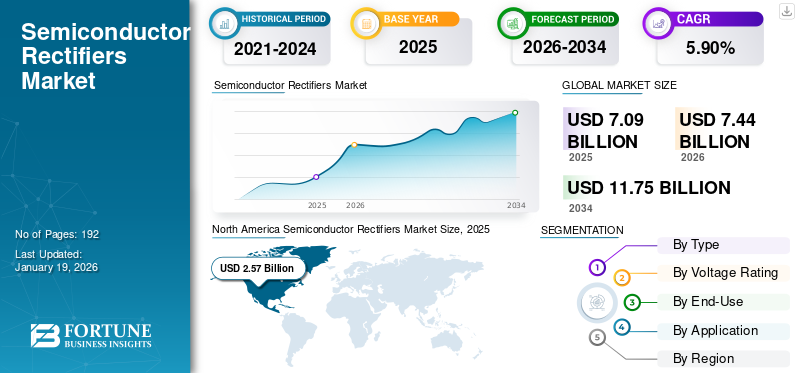

世界の半導体整流器市場規模は2025年に70億9,000万米ドルと評価され、2026年の74億4,000万米ドルから2034年までに117億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.90%を示すと予測されている。

半導体整流器は、交流 (AC) を直流 (DC) に変換するように設計された電気デバイスです。このプロセスは修正と呼ばれます。これには、単一方向の電流の流れが含まれます。整流器は、一方向にのみ電流を流すことができる 2 リード半導体です。このデバイスは、トランス、電圧レギュレータ、平滑フィルタなど、ほぼすべての電子部品の電源内部で使用されます。

の採用増加により、市場は大幅に成長しています。スマートグリッド、近代的な発電に対する政府支出を増加させた。世界中で電気通信サービスの導入が増加し、家庭用電化製品を購入するための個人の支出収入が増加しているため、市場の成長が促進されています。

市場で活動しているトッププレーヤーは、Infineon Technologies AG、STMicroelectronics N.V.、onsemi (ON Semiconductor Corporation)、Infineon Technologies AG、ROHM Semiconductor、東芝デバイス&ストレージ株式会社、三菱電機株式会社などです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の半導体整流器市場インサイト

日本では、自動車、産業機器、通信インフラ、家電など幅広い分野で電力変換技術の高度化が進む中、半導体整流器の重要性が高まっています。多くの企業が、効率性、耐久性、熱管理性能を向上させるために、先進材料や高性能パワーデバイス技術の採用を進めています。世界的に電動化・省エネ化が加速する中、日本にとっては、精密製造と技術革新の強みを活かして、国際市場での競争力をさらに強化する絶好の機会となっています。

市場ダイナミクス

市場の推進力

EV導入の増加と充電インフラが市場開発を促進

人口の間での電気自動車の普及の増加と世界中の充電インフラの拡大が、世界の半導体整流器市場の成長を推進しています。の購入率が上昇電気自動車急速充電の需要が高まっています。これにより、堅牢な DC 電力変換および整流インフラストラクチャに対する要件が増大し、半導体整流器の需要が高まっています。さらに、乗用車から商用車への需要の拡大とグリッドスケールの充電が市場の成長を促進しています。

さらに、電気通信部門の拡大が市場の成長を促しています。電気通信インフラストラクチャには、最小限のダウンタイムで高出力のデータ処理を提供するための堅牢な整流器が必要なデータセンターが含まれます。たとえば、国際貿易局によると、UAEのデータセンター市場は2026年までに10億ドルの投資があり、2027年まで年間3.43%成長すると予測されています。

市場の課題

ローエンドセグメントにおける価格圧力とコモディティ化が市場の成長を妨げる

市場関係者間の価格圧力の高まりが市場の成長を妨げています。標準シリコン整流器の価格競争力は依然として高く、コストに敏感な消費者がこのソリューションを選択するのを妨げています。さらに、ローエンドセグメントのコモディティ化が市場拡大をさらに妨げています。バルクやコモディティの量が利益を圧迫しており、これらのソリューションの需要が阻害されています。

市場機会

統合型パワーモジュールとターンキーサブシステムの採用により有利な成長機会がもたらされる

統合された電源モジュールとターンキーサブシステムであるシステムの採用の増加により、市場成長の大きなチャンスがもたらされています。彼らはバリューチェーンを上流へ移行することをサポートしています。これらのシステムは、OEM に整流器、スイッチング、および熱/パッケージングのソリューションを提供し、市場の成長を促進しています。

さらに、パッケージング技術の進歩の加速により、市場成長のためのより大きな選択肢が提供されています。これにより、過酷な動作条件に耐えられる堅牢で信頼性の高いデバイスの開発が可能になります。また、高度な熱管理技術と堅牢なエンクロージャを提供し、耐久性と寿命を強化することで市場の成長を促進しています。

半導体整流器の市場動向

ワイドバンドギャップ半導体(SiC、GaN)へのシフトの高まりが顕著な市場トレンドとして浮上

SiC や GaN などのワイドバンドギャップ半導体への傾斜が高まっていることは、現在の市場トレンドの 1 つです。半導体 SiC および GaN 整流器はパワー ダイオードであり、高電圧および高効率のアプリケーションにより高い市場シェアを獲得し続けています。これらはより優れた熱性能とスイッチング性能を提供し、エンドユーザーの注目を集めており、市場の成長を推進しています。

さらに、スマートテクノロジーとIoTの導入の増加が市場の成長を推進しています。これらのテクノロジーにより、整流器の役割が拡大し、信頼性の高い接続環境での動作が可能になります。これは、将来のスマート テクノロジーの中核コンポーネントとなる傾向にある高効率と適応性をサポートします。

Gen AI の影響

ジェネレーティブ AI は AI アプリケーションからの需要を拡大し、半導体整流器市場の成長にプラスの影響を与えました

生成AI半導体整流器市場に大きな革命をもたらしています。このテクノロジーは、システムに対する複雑な意思決定を自動化することによって促進されます。 Gen AI は、システムの機能を強化することで、予測分析の強化とサプライ チェーン プロセスの最適化を支援します。技術の進歩により市場に多面的な影響を及ぼします。これにより、負荷の増加と高性能の要求に対処するための高度な半導体技術への需要が加速しています。

セグメンテーション分析

タイプ別

産業からの信頼性の高い電力に対する需要の増大により、シリコン整流器セグメントの成長が促進される

タイプに基づいて、市場はシリコン整流器、ショットキー整流器、ゲルマニウム整流器、炭化ケイ素 (SiC) 整流器、窒化ガリウム (GaN) 整流器に分類されます。

2024 年には、シリコン整流器セグメントが半導体整流器市場で最大のシェアを保持し、収益シェアは 22 億 1,000 万米ドルとなりました。この優位性は、成熟したテクノロジーの長年の使用とコスト効率に起因しています。さらに、実証済みの信頼性、電力変換システムおよび産業用ドライブへの幅広い導入の利点が、セグメントの成長を促進しています。

炭化ケイ素(SiC)整流器セグメントは、予測期間中に最も高い CAGR 10.05% で最も急速に成長すると予想されます。これは、高効率と熱安定性を備えたEVや再生可能エネルギーの需要が高まっているためです。このセグメントは、高電圧および高温度条件で優れた効率を提供し、高出力の産業用アプリケーションがセグメントの成長を加速させています。

定格電圧別

低消費電力(1A未満)セグメントの成長を促進するために、消費者からのバルク電子ガジェットの動作に対する需要の増加

市場は容量に基づいて、低電力 (1 A 未満)、中電力 (1 ~ 10 A)、および高電力 (10 A 以上) に分かれています。

このうち、低電力 (1 A 未満) セグメントが市場を支配し、2024 年の収益シェアは 25 億 6,000 万米ドルとなりました。この成長は、消費者向け電子機器アプリケーションの大部分をカバーする製品のおかげであると考えられます。電子ガジェットの小型化をサポートし、パフォーマンスを損なうことなくスペースに制約のある設計に統合できます。

ハイパワー (10 A 以上) は、予測期間中に 7.44% という最高の CAGR で成長すると予想されます。これは電気自動車充電ステーションの急速な拡大と再生可能電力インフラの拡大によるものです。さらに、いくつかの分野でパワーエレクトロニクスの使用が増加しており、セグメントの拡大が加速しています。

最終用途別

電子分野のサプライチェーンにおけるアウトソーシングの増加がEMS/CEMセグメントの成長を促進

最終用途に基づいて、市場は OEM、EMS/CEM、産業用バイヤー、および小売に分割されます。

EMS/CEMセグメントは2024年に24億2,000万米ドルの収益シェアで最高の市場シェアを保持しました。この成長は、エレクトロニクスおよび自動車のサプライチェーンにおけるアウトソーシングの増加によるものです。同社は、顧客に代わってコンポーネントの調達を提供し、コンポーネントを完成品に統合することで、セグメントの成長を推進しています。

一方、産業用バイヤーセグメントは、予測期間中に9.88%という最高のCAGRで成長すると予想されます。これは、工場、パワーエレクトロニクス、オートメーションシステムでの採用が増加しているためです。これらの企業は大規模産業用途向けの整流器をサポートおよび調達しており、堅牢な電源管理を提供することで市場の成長を促進しています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高度な整流器に対する需要の高まりが家電分野の成長を促進

アプリケーションに基づいて、市場は次のように分類されます。家電、自動車、航空宇宙および防衛、ヘルスケア、再生可能エネルギーなど。その他のセグメントには通信などが含まれます。

家庭用電化製品部門は、予測期間中に 28.63% の最高シェアを獲得し、市場を支配しています。膨大な出荷量と、ほぼすべての受電装置の整流器への日常的な依存が組み合わされています。急速充電と USB 電力供給充電の需要の高まりにより、高度な整流器の需要が拡大しています。

一方で、医療機器の高効率整流器への依存が高まっていることから、ヘルスケア部門は大きな市場シェアを占めています。診断機器や医用画像機器の精度、信頼性、安全性を確保するために、システムの利用率を高めています。

半導体整流器市場の地域別見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

North America Semiconductor Rectifiers Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の半導体整流器市場は、2024 年に 24 億 8,000 万米ドルの収益シェアを誇り、世界市場を支配します。この成長は、電子製造施設の拡大と EV および再生可能ソリューションの採用の増加によって推進されています。主要な市場プレーヤーの存在と新技術の絶え間ない開発の増加が市場の成長を推進しています。米国は、2025 年に 19 億 3,000 万米ドルの収益シェアが見込まれ、北米市場をリードしています。たとえば、エネルギー省米国電力局は、電力網を近代化するための 9 つのプロジェクトに 2,000 万米ドルを投入すると発表しました。 電力網そして2024年12月には、American-Made Challenges Programsに基づく先進的な半導体パッケージングに対して225万ドルを授与されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヨーロッパ

欧州市場は大幅に成長しており、2025 年には 13 億 3,000 万米ドルの収益シェアに寄与する見込みです。これは、電子および電気分野におけるデバイスの需要の高まり、政府支出の増加、および政府の厳しい政策が市場の成長に影響を与えていることが原因と考えられます。英国、ドイツ、フランスは市場の成長に大きく貢献しており、2025年までにそれぞれ2億3,000万米ドル、3億4,000万米ドル、1億6,000万米ドルの収益シェアが見込まれています。

アジア太平洋地域

アジア太平洋地域は、CAGR 6.99% で最高の成長を遂げ、24 億 1,000 万米ドルの市場シェアを保持すると予想されています。この地域の成長は急速な工業化によるものです。 SiC や GaN などのワイドバンドギャップ整流器の急速な普及により、この製品の需要が高まっています。インドと中国は、2025年にそれぞれ3億2,000万米ドルと8億9,000万米ドルの収益シェアに寄与すると予想されています。さらに、急速充電インフラとの互換性の拡大により、整流器の採用が促進され、市場の成長が促進されています。

南米、中東、アフリカ

南米と中東・アフリカの市場は、経済の変化と家電製品の数の増加により、2025年にはそれぞれ2億7,000万米ドルと5億1,000万米ドルのシェアを獲得すると予想されています。さらに、ITおよび通信分野の拡大により、インフラへの効率的な電力供給を可能にするコンポーネントの実装が市場の拡大を促しています。 GCC 諸国の市場シェアは 2025 年までに 2 億 1,000 万米ドルになると予測されています。

競争環境

主要な業界プレーヤー

先進テクノロジーの導入に対する主要企業の注目の高まりにより、市場での優位性が高まる

世界の半導体整流器業界は、市場で活動する多様な市場プレーヤーによって大きく細分化されています。これらには、Nexperia B.V.、Littelfuse, Inc.、三菱電機株式会社、富士電機株式会社などが含まれます。これらの企業は、合弁事業、買収、合併、技術進歩などの市場戦略を適用して、市場での地位を強化しています。

プロファイルされた主要な半導体整流会社のリスト

- インフィニオン テクノロジーズ AG (ドイツ)

- STMicroelectronics N.V. (スイス)

- onsemi (オン・セミコンダクター株式会社)(私たち。)

- テキサス・インスツルメンツ社 (TI) – (米国)

- 東芝デバイス&ストレージ株式会社(日本)

- 三菱電機株式会社(日本)

- 日立パワー半導体株式会社(日本)

- 富士電機株式会社 (日本)

- ルネサス エレクトロニクス株式会社 (日本)

- ネエクスペリア B.V.(中国)

- ロームセミコンダクター(日本)

- ダイオードズ インコーポレーテッド (米国)

- リテルヒューズ社(米国)

主要な産業の発展

- 2025年5月~Kinetic Technology は、同社の PoE ポートフォリオを拡張する KTA1170 デュアル アクティブ ブリッジ整流器のリリースを発表しました。このモジュールは、PoE 受電デバイス (PD) のデータ送信と電圧整流のために、すべての重要な回路を単一チップ上に統合したシステムの一部です。

- 2024年12月~デルタ エレクトロニクス インディアは、低電圧 2W および 3W EV 用に設計された急速充電器用の高効率 4kW 整流器モジュールを提供するために、ThunderPlus と覚書を締結しました。この提携は、デルタ航空が持続可能な未来に向けてエネルギー効率の高い技術を提供するという使命とともに、現地生産によるインドのEV移行に対する革新的なソリューションのサポートを強調しています。

- 2024年11月~Vishay は、SMF パッケージの新しい 1A および 2A 1200V Gen 7 Hyperfast 整流器を発表しました。これらは、高周波アプリケーションで強化された性能を提供するように設計されています。彼らは、電力変換システムの回復時間の短縮や効率の向上などの機能を提供することを目的としていました。

- 2023年6月-三菱電機は、エネルギー損失を低減するために新素材を活用した高度な半導体整流器を導入しました。このイノベーションは、次のパフォーマンスを向上させることを目的としています。再生可能エネルギー

- 2023年4月- Texas Instruments は、産業用アプリケーション向けに強化された電力密度と効率を提供する新しいシリーズの整流器を発売しました。このシリーズの発売の目的は、さまざまな分野でエネルギー効率の高いソリューションに対する需要の高まりをサポートすることです。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、半導体整流器市場の動向に関する洞察を提供し、主要な業界の発展と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

成長率 |

2026 ~ 2034 年の CAGR は 5.90% |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別 · シリコン整流器 · ショットキー整流器 · ゲルマニウム整流器 · 炭化ケイ素 (SiC) 整流器 · 窒化ガリウム (GaN) 整流器 |

|

による 定格電圧 · 低電力 (1 A 未満) · 中電力 (1-10 A) · ハイパワー (10 A 以上) |

|

|

最終用途別 · OEM · EMS/CEM · 産業用バイヤー ・ 小売り |

|

|

用途別 · 家庭用電化製品 · 自動車 · 航空宇宙および防衛 ・ 健康管理 · 再生可能エネルギー · その他(電気通信など) |

|

|

地域別 · 北米 (タイプ、定格電圧、最終用途、アプリケーション、および国/サブ地域別) o 米国 (申請による) o カナダ (申請による) o メキシコ (申請による) · ヨーロッパ (タイプ、定格電圧、最終用途、アプリケーション、および国/サブ地域別) o イギリス (申請による) o ドイツ (申請による) o フランス (申請による) o イタリア (申請による) o スペイン (申請による) o ロシア (申請による) o ベネルクス三国(申請による) o 北欧 (アプリケーション別) o ヨーロッパのその他の地域 · アジア太平洋 (タイプ、定格電圧、最終用途、アプリケーション、国/サブ地域別) o 中国 (申請による) o 日本 (申請による) o インド (申請による) o 韓国 (申請による) o ASEAN (申請による) o オセアニア (アプリケーション別) o アジア太平洋地域のその他の地域 · 南アメリカ (タイプ、定格電圧、最終用途、アプリケーション、および国/サブ地域別) o アルゼンチン (申請による) o ブラジル (申請による) o 南アメリカのその他の地域 · 中東とアフリカ (タイプ別、定格電圧、最終用途、アプリケーション、国/サブ地域別) o トルコ (申請による) o イスラエル (申請による) o GCC (アプリケーション別) o 北アフリカ (申請による) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に70億9000万米ドルに達し、2034年までに117億5000万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)5.90%で着実な成長を示すと予想される。

EVの導入と充電インフラが市場の成長を促進します。

Infineon Technologies AG、STMicroelectronics N.V.、onsemi (ON Semiconductor Corporation)、および Hitachi Power Semiconductor Device, Ltd. は、市場のトッププレーヤーの一部です。

北米地域が最大の市場シェアを占めました。

北米は2025年に25億7000万米ドルと評価された。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 192

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。