原子力発電所設備の市場規模、シェアおよび業界分析、設備タイプ別(アイランド設備および補助設備)、原子炉タイプ別(加圧水型原子炉(PWR)、沸騰水型原子炉(PWR)、加圧重水型原子炉(PWR)、その他)、および地域予測、2026~2034年

原子力発電所設備市場規模と業界概要

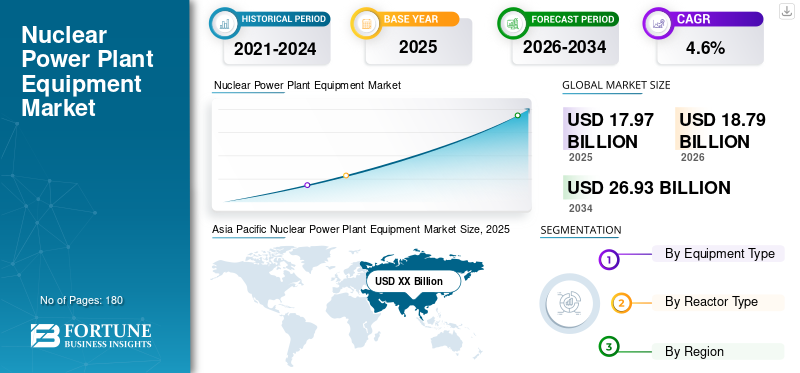

世界の原子力発電所機器市場規模は、2025年に179億7,000万米ドルと評価されています。市場は2026年の187億9,000万米ドルから2034年までに269億3,000万米ドルに成長すると予測されており、予測期間中に4.60%のCAGRを示します。アジア太平洋地域は、2025 年に 38.24% のシェアで世界市場を独占しました。CAGR の上昇は、この市場の成長と需要に起因しており、パンデミックが終息するとパンデミック前のレベルに戻ります。

さまざまな国がよりクリーンな発電技術に切り替えているため、世界市場は今後数年間で成長すると予測されています。原子力ルネッサンスの始まりにより、原子力発電容量はさらに拡大すると広く予想されています。原子力原子を分裂させることによる核分裂反応中に放出されるエネルギーを利用します。核分裂は制御された環境の原子力発電所で行われ、膨大な量の熱を発生します。この熱は、発電に利用される熱交換器によってさらに蒸気に変換されます。原子力発電所の設備リストには、加圧水型原子炉 (PWR)、沸騰水型原子炉 (BWR)、加圧重水型原子炉 (PHWR)、高速増殖炉 (FBR) など、さまざまな種類の原子炉が含まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

原子力発電所機器市場の重要なポイント

- 2025年の市場規模:179億7,000万ドル

- 2026年の市場規模:187億9,000万ドル

- 2034 年の予測市場規模: 269 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.60%

- アジア太平洋地域は、2025 年に 38.24% のシェアを獲得し、原子力発電所機器市場を独占しました。

- 加圧水型原子炉 (PWR) セグメントは、増加するプロジェクトと投資に支えられ、大きな市場シェアを保持しています。

- 島内設備は原子力発電所の総資本コストの約 12.6% を占めます。

アジア太平洋地域

アジア太平洋地域は、原子力発電プロジェクトとインフラの強力な存在感に支えられ、世界市場をリードします。

北米

北米の成長は、原子力発電への投資の増加、電力需要の増加、クリーンエネルギーへの意識、政府の資金提供によって支えられています。

ヨーロッパ

ヨーロッパの市場の成長は、確立された原子力産業と稼働中の原子炉の強力な存在によって支えられています。

私たち。

原子力発電所の機器市場は、2032 年までに 80 億 9,000 万ドルに達すると予測されています。

日本

市場の発展は、この地域の原子力エネルギーインフラと原子力発電所設備の需要によって支えられています。

続きを読む

原子力発電所設備市場の最新動向

市場の成長を促進する発電用原子炉の技術進歩

世界中の政府は、温室効果ガス排出量を削減することが緊急に必要であることを認識しています。原子力エネルギーは、今後数年間のエネルギーミックスにおいて主要なプレーヤーとして台頭しています。いくつかの業界にわたる原子炉の新たな技術の進歩により、原子力機器の市場が拡大すると推定されています。たとえば、2021 年 10 月に英国政府は、新しい大規模プラント向けに小型モジュラー反応器 (SMR) と呼ばれる開発中の新技術を発表しました。 SMR は、従来の大規模反応器に比べてコストを大幅に節約できるという利点があります。さらに、さまざまな先進国と後進国で工業化が進み、原子力発電所が大量のエネルギーを生成し、温室効果ガスの排出量を削減できるようになりました。火力発電所、市場の成長をさらに促進すると予想されます。

業界を形作る主要企業全体の有機的および無機的な大規模な拡大

世界中で生産効率を向上させるためのさまざまな大手企業による継続的な取り組みにより、業界の見通しに新たな機会がもたらされることになります。たとえば、2021年10月、東芝エネルギーシステムズ&ソリューションズ株式会社(東芝ESS)の関連会社である東芝アメリカエネルギーシステムズ株式会社(TAES)は、従業員変革ソリューションの世界的プロバイダーの1つであるGP Strategies CorporationのEtaPRO®事業の買収を発表しました。ウィスコンシン州にある東芝アメリカ エナジー システムズ コーポレーションは、大規模な製造工場とサービス工場を持ち、水力発電所、地熱発電所、火力発電所、原子力発電所などのエネルギー産業向けに発電機/タービン機器とサービスを提供しています。また、新規事業の競争力を強化し、将来に向けた新たな事業機会を模索してまいります。

推進要因

エネルギー需要の増大とクリーンな電力の生産市場規模の拡大に向けて

エネルギー需要の増加とクリーンな電力の生産により、市場の見通しが高まると予想されます。世界中のさまざまな国が、市場の成長を促進するエネルギー需要を克服するために、原子力発電所などの効率的でクリーンな方法を模索しています。たとえば、2021年10月、アブダビ国営石油会社(ADNOC)は、事業の完全な電力供給に太陽エネルギーと原子力エネルギーを利用することを発表し、クリーンな電力供給のためエミレーツ・ウォーター・アンド・エレクトリック・カンパニーとの供給契約を宣言した。 ADNOC のグリッド電力は、契約後は原子力と太陽光による電力要件を最大 100% 満たすことになります。同社によれば、合意後、ADNOCは脱炭素化を実現する初の主要石油・ガス会社となり、また世界で最も炭素集約度の低い原油の一部を供給すると主張している。さらに、世界原子力協会(WNA)の目標によれば、2050年までに世界の電力の25%が原子力エネルギーによって供給されることになっている。これには、約1000ギガワットの新たな原子力容量の確立が必要であり、大手企業にとっては十分な機会が生まれる。

主要設備を積極的に活用し業界の成長を推進

原子力発電所における沸騰水型原子炉(BWR)、加圧水型原子炉(PWR)、カナダ重水素ウラン原子炉(CANDU)などの主要設備の反復不可能かつ実質的な使用は、市場関係者に十分な機会を提供すると予測されています。原子炉は主に燃料集合体を動力源とするため、原子力発電所の機器メーカーのポートフォリオに追加する利益となる可能性があります。燃料集合体の増加に伴い、燃料棒の需要は大幅に増加すると予想されます。日本の福島第一原子力発電所事故は、原子力エネルギーの利用に関連した否定的な見方を生み出し、そのため原子力発電所の導入と稼働が少し困難になっています。災害に関する悲観的な見方にもかかわらず、古い原子力発電所の廃炉を背景に成長が見込まれる許容できる機会が存在します。

抑制要因

市場成長を抑制する原子力発電所への資金調達の困難

原子力発電所設備市場に対する主要な市場制約の 1 つは、原子力発電所プロジェクトの資金獲得に伴う困難です。また、排出量が無視できる再生可能エネルギーのコスト低下は、市場の見通しに悪影響を与えると予想されます。さらに、それに関連する困難は、核廃棄物の管理、放射性廃棄物で構成され、予測期間中の市場の成長を抑制するとさらに推定されています。

原子力発電所機器市場セグメンテーション分析

機器タイプ別分析

アイランド機器セグメントは最も高い導入率により大幅な成長が見込まれる

機器のタイプに基づいて、市場は主にアイランド機器セグメントと補助機器セグメントに二分されます。アイランド機器セグメントは市場を支配しており、運転の安全性において重要な役割を果たし、原子力発電所でさまざまな用途があるため、市場で大きなシェアを保持すると予測されています。さらに、アイランド機器は補助機器に比べて費用対効果が高くなります。国立再生可能エネルギー研究所(NREL)によると、島内設備は原子力発電所の総資本コストの約12.6%を占めている。

補助機器セグメントは、予測期間中に大幅な成長が見込まれています。原子力発電所の安全性が大幅に向上する中、信頼性を確保するための補機類の搭載が成長の要因となっている。さらに、発電所の放射線防護、安全な原子力発電所システム、原子力発電所の特殊な浄水システムも保証します。

リアクタータイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

加圧水型軽水炉(PWR)はその大規模な原子炉により市場を支配する

原子炉の種類に基づいて、世界の原子力機器市場は加圧水型原子炉 (PWR)、沸騰水型原子炉 (BWR)、加圧重水型原子炉 (PHWR) などに分類されます。 PWR セグメントは市場を支配しており、主要な市場シェアを保持していると推定されています。この成長は主に、プロジェクト数の増加と加圧水型原子炉に関連する投資の増加によるものです。また、PWRは高温での安定性があり、安定性の観点からは原子炉の運転が容易です。 IAEA の 2021 年の統計によると、世界中で稼働中の原子炉は 442 基あり、そのうち 302 基は容量 287 GWe の PWR です。米国は 63 基の PWR を保有しており、フランスと中国がそれぞれ 56 基と 47 基となっている。

沸騰水型原子炉 (BWR) では、水が原子炉自体の内部で沸騰し、蒸気がタービン発電機に直接伝達されて発電します。 BWR は、別個の熱源がないため、PWR と比較して全体的な熱効率が高くなります。熱交換器または蒸気発生器。一方、BWRは設計が複雑なため、事故時に放出する蒸気量の関係でPWRよりも大きな圧力容器が必要となります。圧力容器が大きくなると、BWR のコストも増加します。 IAEA の 2021 年報告書によると、世界中に 63 基の BWR があり、そのうち米国が 31 基で最も多く、次いで日本の 17 基です。一方、世界で最も多くの PHWR を保有しているのはカナダの 19 基で、次いでインドの 18 基です。

原子力発電所機器市場の地域分析

Asia Pacific Nuclear Power Plant Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

市場は、北米、ヨーロッパ、アジア太平洋、世界のその他の地域を含む主要地域にわたって分析されています。アジア太平洋地域は現在、世界最大の原子力発電所設備市場シェアを保持しており、2020年のこの地域の市場規模は121億3,000万米ドルに達しました。中国が市場で最大のシェアを保持し、地域市場を支配しています。 IAEAの2021年報告書によると、中国は地域全体で稼働中の原子炉50基を占め、その容量は4752万kWである。さらに、中国政府は、2021年末までに58GW、2030年までに150GWの原子力発電容量の達成を目指している。政府は原子力推進建設プログラムと強力なプロジェクトパイプラインを計画しており、これが市場の見通しをさらに強化している。一方、インド政府は今後数年間の大規模なインフラ開発計画のため、原子力発電能力の増強に注力している。政府は、2031年末までに約22.5GWの発電容量を達成すると見積もっている。また、インド政府は、2050年までに電力の25%を原子力から供給することを目標としており、これは現在レベルより2.5%高い。

無料サンプルをダウンロード このレポートについて詳しく知るために。

北米では、市場の有望な成長が見込まれています。この地域の成長を促進する主な要因は、原子力発電所への投資の増加です。さらに、電力需要の増加とクリーンエネルギーに関する意識の高まりにより、市場の成長が促進されると予想されます。さらに、この地域の原子力発電所に対する政府の資金提供が地域市場を押し上げると推定されています。たとえば、2021 年 10 月、米国エネルギー省は、原子力発電からクリーンな水素エネルギーを生成する技術を展示するために 2,000 万米ドルの資金提供を発表しました。この技術により、ゼロカーボン電源としてクリーンな水素が可能になり、原子力発電所にとって重要な経済製品となります。さらに、米国の原子力発電所機器市場は大幅に成長し、2032年までに推定価値80億9,000万ドルに達すると予測されています。

欧州では、この地域に主要な原子力産業が存在するため、原子力発電所機器の市場は健全な CAGR が見込まれると予想されます。アルストムやアレバなどの主要産業は、予測期間中に地域の需要を促進すると推定されています。フランスは市場で最大のシェアを保持しており、地域市場を支配しています。 IAEAの2021年報告書によると、フランスは域内で稼働中の原子炉56基を占め、その容量は6157万kWである。さらに、この地域の自動車部門の成長と相まって、産業部門における新たな技術の進歩が市場の見通しをさらに押し上げることが期待されています。また、フランス政府によるいくつかの継続的な契約は、この地域の市場を強化すると推定されています。たとえば、2021 年 10 月にフランス大統領は、小型モジュール式原子炉。同氏は、フランスのハイテク部門を強化し、国内の原子力エネルギーを構築するための300億ユーロ、約342億米ドルの5か年戦略計画を明らかにした。

業界の主要プレーヤー

ゼネラル・エレクトリック、上海電力、アルストム、三菱重工業は、さまざまなエンドユーザーに原子力発電機器を提供する大手企業の一つです

世界市場の競争環境を調査したところ、多数の競合企業が存在し、非常に細分化されていることがわかりました。アルストム、東芝コーポレーション、ラーセン&トゥブロ、三菱重工業は、世界中に原子力機器を納入する市場の重要な部分を形成しています。これらの企業は技術開発に投資しており、予測期間中も市場のリーダーであり続けると予想されます。

紹介されている主要企業のリスト:

- General Electric (U.S.)

- Alstom (France)

- Shanghai Electric (China)

- Toshiba Corporation (Japan)

- Korea Electric Power Corporation (South Korea)

- Larsen & Toubro Limited (India)

- Mitsubishi Heavy Industries, LTD. (Japan)

- Doosan Corporation (South Korea)

- Dongfang Electric Corp., Ltd. (China)

- The State Atomic Energy Corporation (India)

- BWX Technologies, Inc. (U.S.)

- AREVA (France)

主要な業界の発展:

- 2021 年 10 月:ジェイコブズは、英国有数の原子力発電所の 1 つである EDF Nuclear Generation とのプロジェクト管理リソース (PMR) 契約の延長を確保しました。この契約には、7 つの新型ガス冷却炉 (AGR) ステーション、サイズウェル B 加圧水型原子炉の長期運転プログラム、および発電から燃料取り出しへの移行のサポートが含まれています。同社は、2022 年 4 月から 2024 年 3 月までの期間の延長額を約 4,400 万ドルと見積もっています。

- 2021 年 8 月:日本に本拠を置く日立GEニュークリア・エナジーは、米国に本拠を置くGE日立ニュークリア・エナジーと提携し、「BWRX-300」と名付けられた300MWe沸騰水型原子炉(BWR)タイプのSMRである。この契約は、政府が新たな市場調査を作成し、2050年までに温室効果ガス排出量を実質ゼロに削減するという目標を達成するのに役立つだろう。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

原子力発電所機器市場レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要な原子炉タイプなどの重要な側面に焦点を当てています。これに加えて、レポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 装置タイプ別、原子炉タイプ別、および地域別 |

機器の種類別 |

|

リアクターの種類別 |

|

地理別 |

|

よくある質問

Fortune Business Insights によると、世界の原子力発電所設備市場規模は 2025 年に 179 億 7000 万ドルで、2034 年までに 269 億 3000 万ドルに達すると予測されています。

2025 年の原子力発電所設備の市場価値は 179 億 7,000 万ドルでした。

CAGR 4.6% で成長する市場は、予測期間 (2026 ~ 2034 年) に健全な成長を示すでしょう。

加圧水型原子炉 (PWR) は、予測期間中にこの市場の主要セグメントになると予想されます。

原子力発電所の資金調達や核廃棄物の管理に伴う困難が市場の妨げになると予想される。

世界市場の主要企業は、アルストム、ゼネラル エレクトリック、東芝、ラーセン & トウブロ リミテッド、三菱重工業株式会社です。

2025 年にはアジア太平洋地域が市場シェアを独占しました。

エネルギー需要の増大とクリーンな電力の生産、原子炉の技術進歩、主要機器の大幅な使用、いくつかの主要企業にわたる有機的および無機的な大規模な拡大が、市場を牽引する主な要因となっています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。