原子時計の市場規模、シェア、業界、ロシア・ウクライナ戦争分析、プラットフォーム別(衛星システム、地上管制および基準局、航空機およびUAV、ミサイルおよび武器誘導システム、海軍システム、防衛データセンターおよび指揮ネットワーク)、テクノロジー別(ルビジウム原子時計(Rb)、水素メーザー、セシウムビーム標準、パルス光ポンピング(POP)原子時計、チップスケール原子時計、光原子時計)、周波数安定性別(超高安定性、高安定性、中安定性/高耐久性、その他)、アプリケーション別、および地域予測、2025 ~ 2032 年

主要市場インサイト

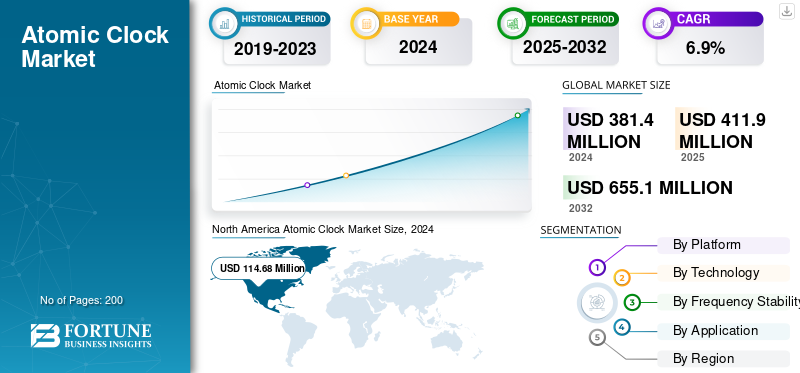

世界の原子時計市場規模は、2024 年に 3 億 8,140 万米ドルと評価されています。市場は 2025 年の 4 億 1,190 万米ドルから 2032 年までに 6 億 5,510 万米ドルに成長すると予測されており、予測期間中に 6.9% の CAGR を示します。北米は 2024 年に 30.07% の市場シェアを獲得し、原子時計市場を独占しました。

GNSS が拒否され、データが同期された戦闘環境において、正確なタイミングに対するニーズが高まっているため、市場は急速に進化しています。軍事近代化プログラムでは、自律システム、ミサイルプラットフォーム、宇宙ベースの通信群にわたる安全な PNT 機能が重視されています。小型原子時計、特に CSAC と高度なルビジウムのバリエーションにより、低消費電力でのフィールドレベルの同期が可能になります。一方、量子および光原子時計の研究開発は、将来の宇宙グレードおよび長期耐久ミッションに向けて注目を集めています。市場の軌道は、回復力、小型化、自律性の融合によって定義され、アトミック タイミングをバックグラウンド コンポーネントから最前線の防御イネーブラーに変えます。

主な参加企業には、Microchip Technology Inc.、Orolia (Safran)、Oscilloquartz (ADVA Optical Networking)、Frequency Electronics Inc.、Excelitas Technologies、Spectratime、Stanford Research Systems、AccuBeat Ltd が含まれます。これらの企業は、衛星ペイロード、戦術無線、およびナビゲーション システム用の耐久性と小型化された原子時計ソリューションに焦点を当てています。いくつかの企業が国防機関や量子研究センターと協力して、光時計の安定性と放射線耐性を強化しています。アジア、特に日本、インド、中国の新興企業は、輸入依存を減らし主権防衛インフラを強化するために、国産のアトミック・タイミング・モジュールを開発している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争により、GNSS 耐性とローカル同期タイミング システムの需要が加速

ロシアとウクライナの紛争は、国家が現代の戦争におけるタイミングの安全性をどのように認識するかを再定義しました。双方が広範なGNSS妨害となりすましに関与しているため、世界の防衛機関は現在、PNT(測位、航法、およびタイミング)精度を維持するために、回復力のある車載原子時計システムを優先しています。電子戦争条件。この戦争は、外部の衛星信号に依存すると軍隊が混乱に対して脆弱になることを露呈させた。その結果、NATO加盟国と近隣のヨーロッパ諸国は、紛争地帯での運用同期を維持するために、チップスケール原子時計(CSAC)、ルビジウム標準、地上タイミングインフラの導入を急いでいる。ミサイル誘導、ISRドローン、通信ネットワーク全体にわたって、展開可能なGNSSに依存しないタイミングシステムの需要が急増しています。この紛争はまた、ロシアのサプライヤーからの多角化を促し、生産が米国、フランス、日本、イスラエルのメーカーにシフトし、防衛タイミング技術の構造的再バランスを促進した。

原子時計市場の動向

市場動向を加速する小型化されたネットワーク同期クロックへの移行

原子時計市場を形成する主要なトレンドは、小型化、SWaP に最適化された CSAC、およびネットワーク同期タイミング エコシステムへの移行です。軍隊は、GNSS 信号が侵害された場合に精度を維持するために、現場配備可能な無線機器、ドローン、ミサイルシーカー、および自律地上システムに原子時計を直接埋め込んでいます。これと並行して、安全な通信と回復力のあるナビゲーションのためにルビジウムとセシウムの変種を統合した LEO 衛星群により、宇宙ベースの原子時計の配備が急激に増加しています。もう 1 つの重要なトレンドは、アトミック タイミングと量子センシングおよび AI ベースのクロック安定化の収束であり、より優れた周波数予測とドリフト補償が可能になります。より広範なエコシステムは、複数のポータブル原子時計が復元力のあるメッシュ アーキテクチャを通じて同期する分散タイミング ネットワークに移行しています。これにより、単一点でのタイミングの失敗が減少し、調整された攻撃や監視の精度が向上します。全体として、この傾向は、集中化された大量の時間参照から、機敏で安全な、エッジ展開可能な高精度タイミング ノードへの明らかな進化です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する安全でGNSS耐性のあるPNT機能に対する需要の高まり

原子時計市場の主な推進要因は、空、宇宙、陸、海のすべての軍事領域にわたる安全で回復力のある PNT 機能に対する要件が高まっていることです。現代の戦争は同期データとセンサーフュージョンにますます依存しており、マイクロ秒のドリフトによりISR、ターゲティング、または暗号化された通信が侵害される可能性があります。原子時計はこの安定性を実現し、GNSSバックアップアーキテクチャと宇宙ベースのナビゲーションシステム。敵対的な電子戦戦術が高度化するにつれ、各国は局所的なアトミック タイミング基準を配備することで GNSS の独立性を優先しています。米国、インド、英国、日本における防衛近代化の取り組みでは、CSAC とルビジウム クロックをフィールド システムや LEO プラットフォームに統合することが義務付けられています。クォーツ、ルビジウム、CSAC 同期を組み合わせたハイブリッド クロック システムの出現により、採用がさらに拡大しています。宇宙、量子、AI のタイミング安定化の融合により需要が拡大し、原子時計が次世代防衛インフラの基礎として位置づけられています。

市場の制約

市場の成長を妨げる高い生産の複雑さとコストの障壁

需要の高まりにもかかわらず、原子時計の市場シェアは、製造の複雑さ、コスト、サプライチェーンの制約に起因する顕著な制約に直面しています。高安定性のルビジウムまたはセシウム標準品の製造には、超クリーン環境、高精度光学系、真空システムが必要であり、拡張性やベンダーの多様性が制限されます。 CSAC は小型化されているものの、微細加工の精度により依然として高価であるため、コスト重視のプログラムや小規模な防衛契約での採用は限られています。特殊な材料(ルビジウム同位体や真空グレードの石英など)へのサプライチェーンの依存は、特に地政学的な緊張の下で脆弱性をさらにさらします。さらに、輸出規制とITAR規制により、国際協力や国境を越えた販売が妨げられ、世界的な展開が制限されています。もう 1 つの制約は、宇宙用または防衛グレードのタイミング デバイスの認定サイクルが長く、現場認定までに 3 ~ 5 年かかることがよくあります。これらの制約が組み合わさって、導入が遅れ、新規参入が阻止され、少数の能力の高いサプライヤーの優位性が維持され、急成長する世界的な需要に応える上で構造的なボトルネックが生じています。

市場機会

市場の成長を加速するGNSSに依存しないPNTシステムと量子タイミングへの取り組み

最も強力なチャンスは、防衛回復義務と商用衛星の近代化によって推進される、GNSS に依存しない PNT アーキテクチャへの世界的な移行にあります。各国は、戦略的自律性を達成するために、地上タイミングネットワーク、主権航法衛星、量子時計の研究開発に積極的に投資しています。光格子および冷原子時計技術は、かつては研究室に限定されていましたが、現在ではルビジウムやセシウム系よりも高い安定性を備えた軍事グレードのプロトタイプに導入されています。米国、英国、日本は、DARPA や国家宇宙計画を通じて量子タイミングの研究開発に数十億ドルを投じています。インドとフランスは、ミサイルや衛星計画のために国産の原子時計施設に資金を提供している。 NewSpace セクターを含む民間の航空宇宙参入企業も、地球観測や ISR データに時間をタグ付けするためにキューブサットに精密時計を埋め込み、新規購入者の代表となっています。 GNSS 拒否が現代戦争を決定づける要素となっているため、その機会は防衛を超えて拡大しています。電気通信、電力網、金融ネットワークはすべて、分離された状態で運用を維持するために、超安定したローカル アトミック リファレンスを求めています。

市場の課題

SWaPの最適化と超安定性のバランスをとることが市場の大きな課題となっている

原子時計市場の成長における主な課題は、小型化 (SWaP-C) と長期的な周波数安定性および放射線耐性のバランスを取ることです。防衛システムがより小型のプラットフォーム、UAV、超小型衛星、ポータブル C2 モジュールに移行するにつれて、設計者はサイズ、消費電力、精度の間のトレードオフに直面しています。現在の CSAC はコンパクトではありますが、実験室グレードの光時計やセシウム時計の安定性に匹敵することはできません。現場導入可能なユニット内で量子レベルのパフォーマンスを達成するには、ブレークスルーが必要です。フォトニクス統合、真空のない原子セル、AI ベースのドリフト補正。さらに、宇宙用の光学部品の放射線耐性は依然として技術的なハードルとなっています。 CSAC には広く受け入れられている防衛グレードの認定がなく、システム間の相互運用性のギャップにつながります。最後に、原子および量子タイミング物理学の人材不足により、イノベーションの速度が制約されます。これらの課題を克服するには、次世代の堅牢でスケーラブルな原子時計ソリューションを生み出すために、防衛担当官、量子研究研究所、半導体メーカーが多国籍で協力する必要があります。

セグメンテーション分析

プラットフォーム別

LEO および MEO コンステレーションの増加が衛星システム部門の成長を促進

市場はプラットフォームごとに、衛星システム、地上管制および基準局、航空機および無人航空機、ミサイルおよび兵器誘導システム、海軍システム、防衛に分類されます。データセンターおよびコマンドネットワーク。

衛星システム部門は、2024 年に市場で最大のシェアを獲得し、2025 年には 31.06% の市場シェアを獲得すると予想されています。各国が通信、ISR、およびナビゲーション用の LEO および MEO コンステレーションを拡大するにつれて、衛星システムの需要が増加しています。各衛星には、同期と信号の完全性のために、安定性の高い搭載原子時計が必要です。現在、防衛および商業ミッションでは、軌道上および自律宇宙運用における信頼性を確保するために、耐放射線性の低ドリフトタイミングモジュールが優先されています。

航空機および無人航空機セグメントは、予測期間中に 8.1% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

防衛グレードの精度と信頼性を実現するルビジウム クロックの採用の増加がセグメントの成長を促進

この技術セグメントは、ルビジウム原子時計 (Rb)、水素メーザー、セシウム ビーム標準、パルス光ポンピング (POP) 原子時計、チップスケール原子時計 (CSAC)、および光原子時計 (エマージング) に分類されます。

2024 年には、ルビジウム原子時計 (Rb) セグメントが最大の市場シェアを獲得して優勢となり、2025 年には 36.41% のシェアを獲得すると予想されています。これらの原子時計は、ミサイル誘導、レーダー、軍事衛星のペイロードに対応し、安定性、サイズ、コストの優れたバランスを提供します。実証済みの信頼性とコンパクトな設置面積により、長期的な周波数精度とメンテナンスの手間がかからないことが重要な過酷な航空宇宙環境に最適です。

パルス光ポンプ (POP) 原子時計セグメントは、予測期間中に 7.8% の CAGR で成長すると予想されます。

周波数安定性による

過酷な環境向けに厳しいタイミングを必要とする防衛プラットフォームがセグメントの成長を促進

周波数安定性セグメントは、超高安定性、高安定性、中安定性/高耐久性、プロトタイプ/実験用光クロックに分類されます。

中安定性/高耐久性セグメントは、2024 年に最大の市場シェアを獲得し、2025 年には 36.90% の市場シェアを獲得して優位に立つと予想されます。中程度の安定性と耐久性を備えた原子時計は、極端な温度、衝撃、振動の下で動作する戦場、海軍、航空宇宙システムからの需要を目の当たりにしています。これらのクロックは、耐久性と適度な精度が超高コストのラボグレードのモデルを上回る、移動指揮ユニット、ドローン、電子戦システム全体で運用の一貫性と安全な同期を実現します。

高安定性セグメントは、予測期間中に 7.2% の CAGR で成長すると予想されます。

用途別

安全で回復力のある測位システムに対する需要の高まりにより、GNSS セグメントが優位を占める

市場は用途別に、衛星航法(GNSS)、電子戦(EW)および信号インテリジェンス(SIGINT)、通信およびコマンドシステム、レーダーシステム、慣性航法システム(INS)増強、宇宙探査および科学ミッション、防衛計測および校正に分類されます。

衛星ナビゲーション (GNSS) セグメントは 30.76% の市場シェアで市場をリードし、2024 年には最大の市場シェアを獲得すると予想されます。軍や航空宇宙機関が妨害電波やスプーフィングの脅威に直面する中、衛星ナビゲーション (GNSS) セグメントの需要は急増しています。原子時計は GNSS 衛星に組み込まれており、受信機は劣化した環境でも信号の連続性と位置精度を保証し、世界中の主権のある GNSS に依存しないナビゲーションおよびタイミング ネットワークのバックボーンを形成します。

の慣性航法システム (INS)オーグメンテーションセグメントは、予測期間中に 7.8% の CAGR で成長すると予想されます。

原子時計市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、その他の地域に分かれています。

North America Atomic Clock Market Size, 2024 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2023 年に 1 億 256 万米ドルで市場の圧倒的なシェアを維持し、2024 年には 1 億 1,468 万米ドルに急増しました。この地域の需要は、大規模な防衛近代化、衛星ナビゲーションのアップグレード、GNSS 復元イニシアチブによって促進されています。米国国防総省とカナダの国防機関は、通信、ISR プラットフォーム、ミサイル システム用のチップスケール原子時計とルビジウム原子時計に投資し、安全で同期された PNT インフラストラクチャを強化しています。

2025 年には、米国市場は 1 億 1,350 万米ドルに達すると推定されています。米国は、GNSS に依存しない PNT プログラム、DARPA 量子タイミング イニシアチブ、および安全な通信のための LEO コンステレーションによって促進され、世界的な需要を支配しています。軍事および宇宙機関は、電子戦条件下での精密誘導システム、ISR 資産、および回復力のある同期のために、小型で堅牢な原子時計を優先しています。

欧州は、予測期間中に 4.2% の CAGR を記録し、2025 年には 8,760 万米ドルに達すると予測されています。欧州の需要は、EU の安全な衛星群、Galileo タイミングのアップグレード、および防衛宇宙協力から生じています。フランス、ドイツ、英国は、地政学的な不安定性が高まる中、外国の航行計時源からの自律性を目指して、国産時計の生産と光原子時計の研究開発を重視している。

アジア太平洋地域の2025年の推定価値は1億1,300万米ドルになると予想されており、この地域はインドのNavIC近代化、中国の北斗拡張、日本の宇宙防衛プロジェクトを背景に需要が急増しているためです。地方政府は、ミサイル誘導や LEO 衛星ペイロードのための国産原子時計の製造と研究開発を優先しており、計時システムの急速なローカリゼーションと技術進歩を推進しています。

2025 年の残りの世界の市場評価額は 8,820 万米ドルになると予想されます。中東では、イスラエルとGCCが安全な防衛通信とUAVシステムのために原子時計を配備している。ラテンアメリカでは、局地的な防衛近代化と主権政策によって需要が安定しているため、航空宇宙プログラムが徐々に導入されています。衛星通信より大きな運営上の自律性を求めるプロジェクト。

競争環境

業界の主要プレーヤー

原子時計技術の未来を形作る確立された防衛および宇宙計時リーダー

原子時計市場には、タイミング精度、小型化、GNSS 回復力の向上に重点を置いた高度に専門化されたプレーヤーのグループが集中しています。これらには、Microchip Technology Inc. (米国)、Safran (フランス)、Leonardo S.p.A. (イタリア)、AccuBeat Ltd. (イスラエル)、Oscilloquartz (スイス)、Stanford Research Systems (米国)、Meinberg GmbH & Co. KG (ドイツ)、IQD Frequency Products (英国)、および CETC – China Electronics が含まれます。テクノロジーグループ(中国)。これらの企業は、人工衛星、防衛通信、ミサイルナビゲーションシステムなどに応用できるルビジウム、セシウム、チップスケールの原子時計技術を進歩させており、各国が競合する電子環境においてGNSSに依存しない安全で同期した運用を実現できるようにしている。

プロファイルされた主要な原子時計会社のリスト

- マイクロチップテクノロジー株式会社(私たち。)

- サフラン(フランス)

- レオナルド S.p.A.(イタリア)

- アキュビート株式会社(イスラエル)

- オシロクォーツ(スイス)

- スタンフォード・リサーチ・システムズ(米国)

- Meinberg GmbH & Co. KG (ドイツ)

- IQD 周波数製品 (英国)

- CETC – 中国電子技術集団 (中国)

- インド宇宙研究機関(インド)

主要な産業の発展

- 2025年9月~香港天文台(HKO)と中国科学院国家時刻サービスセンター(NTSC)は、HKO本部で最初の協力協定を正式に締結した。これは、時間の測定、計時、時刻サービスにおけるコラボレーションを向上させるとともに、関連する経験やテクノロジーを共有することを目的としています。

- 2024年9月~オーストラリア政府は、オーストラリア国防軍 (ADF) に位置ナビゲーションおよびタイミング (PNT) 機能を提供するために、アデレードにある QuantX Labs から量子光原子時計を調達しています。合計270万米ドルに達する2件の契約により、AUKUSパートナーはPNT機能を進化させることができ、それによって意思決定における優位性の向上と海事分野の意識の向上をサポートできるようになり、これらはAUKUSの柱IIで概説されている重要な目標である。

- 2024年9月~オーストラリアの中堅企業QuantX Labsは、最先端の光原子時計の初の販売を発表し、総額270万ドル以上相当のオーストラリア連邦との国防総省契約2件を確保した。

- 2024年4月~世界的な量子エコシステムのリーダーである ColdQuanta は、原子時計の開発を強化するために、世界で最も革新的な位置追跡会社である LocatorX との提携を発表しました。この戦略的提携により、両社は、ColdQuanta の優れたチームとテクノロジーを LocatorX のコスト効率に優れ、コンパクトで低消費電力の原子時計と統合することにより、より広範囲の原子時計アプリケーションに協力して取り組むことが可能になります。

- 2024年3月~欧州委員会を代表する欧州宇宙機関(ESA)は、ガリレオシステム向けの新しい超高精度原子時計技術の開発と発展を目的として、レオナルド社(イタリア)およびリチェルカメトロロジカ国立研究所と1,300万ドル相当の契約を締結した。

レポートの範囲

原子時計市場の拡大に関する調査レポートは、業界内の主要企業、製品カテゴリ、および主要なアプリケーションを特定することにより、詳細な分析を提供します。さらに、レポートでは、この分野の市場動向と注目すべき発展についても強調しています。前述の側面に関連して、レポートには、近年の市場の急速な成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

|

属性 |

詳細 |

|

学習期間 |

2019-2032 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019~2023年 |

|

成長率 |

2025 年から 2032 年までの CAGR は 6.9% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

プラットフォーム別 · 衛星システム · 地上管制局および基準局 · 航空機と UAV · ミサイルおよび兵器誘導システム · 海軍システム · 防衛データセンターと指揮ネットワーク |

|

テクノロジー別 · ルビジウム原子時計 (Rb) · 水素メーザー · セシウム線標準 · パルス光ポンピング (POP) 原子時計 · チップスケール原子時計 (CSAC) · 光原子時計 (新興) |

|

|

周波数安定性による · 超高安定性 · 高い安定性 · 中程度の安定性/高耐久性 · プロトタイプ/実験用光時計 |

|

|

用途別 · 衛星ナビゲーション (GNSS) · 電子戦 (EW) および信号情報 (SIGINT) · 通信およびコマンド システム · レーダー システム · 慣性航法システム (INS) の拡張 · 宇宙探査と科学ミッション · 防衛計測と校正 |

|

|

地理別 · 北米 (プラットフォーム、テクノロジー、周波数安定性、およびアプリケーション別) o 米国 (プラットフォーム別) o カナダ (プラットフォーム別) · ヨーロッパ (プラットフォーム、テクノロジー、周波数安定性、およびアプリケーション別) o イギリス (プラットフォーム別) o ドイツ (プラットフォーム別) o フランス (プラットフォーム別) o ロシア (プラットフォーム別) o ヨーロッパのその他の地域 (プラットフォーム別) · アジア太平洋 (プラットフォーム、テクノロジー、周波数安定性、およびアプリケーション別) o 中国 (プラットフォーム別) o 日本 (プラットフォーム別) o インド (プラットフォーム別) o アジア太平洋地域のその他の地域 (プラットフォーム別) · 世界のその他の地域 (プラットフォーム、テクノロジー、周波数安定性、およびアプリケーション別) o 中東およびアフリカ (プラットフォーム別) o ラテンアメリカ (プラットフォーム別) |

よくある質問

Fortune Business Insights によると、2024 年の市場価値は 3 億 8,140 万米ドルで、2032 年までに 6 億 5,510 万米ドルに達すると推定されています。

市場は予測期間中に 6.9% の CAGR で成長しています。

技術的には、ルビジウム原子時計 (Rb) セグメントが世界市場をリードしています。

衛星システムは世界市場の主要なサブセグメントです。

Microchip Technology Inc. (米国)、Safran (フランス)、Leonardo S.p.A. (イタリア)、AccuBeat Ltd. (イスラエル)、Oscilloquartz (スイス)、Stanford Research Systems (米国) などは主要企業です。

北米が市場で最大のシェアを獲得すると予測されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。