合成開口レーダー市場規模、シェア、業界分析、提供物別(ハードウェア、ソフトウェア、サービス)、コンポーネント別(アンテナサブシステム、T/Rモジュール、タイミング/リファレンス、その他)、周波数帯域別(VHF/UHF、Pバンド、Lバンド、Sバンド、Cバンド、Xバンド、K/Ka/Kuバンド)、モード別(シングルモードおよびマルチモード)、テクノロジー別(周波数変調連続)波浪レーダー、高解像度干渉法レーダーなど)、プラットフォーム別(宇宙搭載、航空機、地上/固定、海洋/沿岸)アプリケーション別(軍事/防衛、エネルギーと資源、その他)、エンドユーザー別、地域予測、2026~2034年

主要市場インサイト

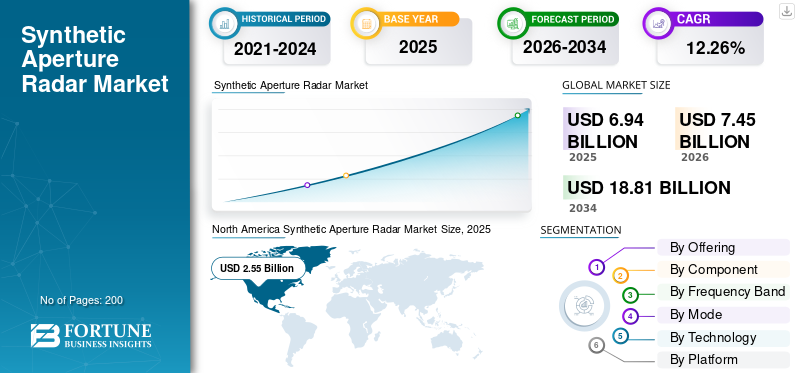

世界の合成開口レーダー市場規模は、2025年に69億4,000万米ドルと評価されています。市場は2026年の74億5,000万米ドルから2034年までに188億1,000万米ドルに成長すると予測されており、予測期間中に12.26%のCAGRを示します。北米は、2025 年に 36.74% の市場シェアを獲得し、世界の合成開口レーダー市場を独占しました。

成長を促進する最も重要な要因は、高い地政学的な緊張と安全保障関連の懸念であり、これらが政府の国防・諜報機関による監視システムへの支出の増加につながっている。気候条件の不安定性の増大と、それに関連する継続的な環境監視と災害管理の必要性により、洪水、地滑り、地震、森林伐採の監視におけるSARの全天候追跡機能に対する需要が確実に高まっています。

さらに、衛星の小型化、打ち上げサービスのコスト削減、衛星の性能向上などの技術進歩が進んでいます。レーダー処理アルゴリズムにより、SAR システムはますます利用しやすくなり、防衛用途と商業用途の両方で経済的に実行可能になりました。

- たとえば、2025 年 12 月に、ラインメタルと ICEYE は宇宙領域に関連する重要な契約をドイツ軍から獲得しました。ラインメタル ICEYE スペース ソリューションは、ドイツ軍に合成開口レーダー SAR 衛星群からの偵察データへのアクセスを提供します。

競争の細分化がSAR市場の特徴であり、ロッキード・マーティン、ノースロップ・グラマン、タレス、エアバスなどの確立された防衛請負業者が政府との契約、技術的専門知識、統合ソリューションを通じて優位性を維持している一方、カペラ・スペースやシンスペクティブなどの新興商業宇宙企業は手頃な価格の衛星群や迅速なデータ配信モデルを通じて差別化を図っている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

合成開口レーダー市場の主なポイント

- 2025年の市場規模:69億4000万米ドル

- 2026年の市場規模:74億5000万米ドル

- 2034年の予測市場規模:188億1000万米ドル

- 2026年から2034年までのCAGR:12.26%

- 北米は2025年に36.74%のシェアで合成開口レーダー市場を支配しました。

- 軍事/防衛分野は59.14%のシェアを占めました。 2025年には、マルチモードセグメントは70.26%のシェアを占めました。

北米

北米は、高い防衛支出と強力な投資に支えられ、2025年には25億5000万米ドルと評価されました。宇宙ベースの監視インフラにおいて。

ヨーロッパ

ヨーロッパは、気候監視と災害対応アプリケーションへの注目の高まりにより、予測期間中に年平均成長率(CAGR)14.16%を記録すると予測されています。

アジア太平洋

アジア太平洋は、自国のSAR衛星コンステレーションへの投資と軍事近代化プログラムに支えられ、2番目に急速に成長する地域として浮上しました。

米国

米国市場は、強力な防衛近代化イニシアチブとISRの拡大により、2025年には23億3000万米ドルと評価されました。投資。

日本

日本市場は、高度な地球観測および監視技術に対する需要の高まりに支えられ、2025年には2億5960万米ドルと評価されました。

続きを読む

合成開口レーダー市場動向

多周波数帯域と高度なアンテナアーキテクチャの革新市場動向を装う

業界では、特定のアプリケーションの最適化をサポートするために、X バンド、C バンド、S バンド、および L バンドのレーダーを組み込んだマルチ周波数バンド SAR システムの導入が体系的に進んでいます。フェーズド アレイ アンテナの開発、つまり従来のアナログ フェーズド アレイを超えたソリッドステート フェーズド アレイの採用により、高度なビーム ステアリング、電力の削減、信頼性の向上、マルチミッション システムの柔軟性の向上が具体化されています。

高周波 X バンド レーダー システムとフェーズド アレイ アンテナを統合して高解像度画像と画像感度を向上させることは、高解像度画像が軍事偵察用途の基準を超える商用または民生用途への深刻な傾向を示しています。

- たとえば、2025 年 12 月には、Three Azalea の無線周波数 (RF)衛星、BAE Systemsによって設計および製造され、成功を収めて発売されました。それには、雲を突き抜けて地表の画像をキャプチャできる合成開口レーダー (SAR) 衛星も付属しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の成長

気候変動に対する回復力と環境モニタリング命令が市場の成長を促進

したがって、気候変動のレベルの上昇と自然災害の発生により、SAR テクノロジーによってのみ提供される、中断のない全天候環境モニタリング サービスに対する前例のない需要が高まっています。多くの政府機関や国際機関も、アマゾン流域の森林破壊、極地での氷の融解、永久凍土の劣化、浸食の動態などの重要な環境側面を監視するために多額の投資を行っています。

- 例えば、2025年6月、BAEシステムズとハンファシステムズは、世界市場にマルチセンサー衛星システムを提供するための技術開発と共同努力を目的とした覚書(MOU)を締結した。両社は、BAE Systems の超広帯域無線周波数 (RF) を統合することで協力する予定です。センサー次世代合成開口レーダー (SAR) の宇宙領域におけるハンファシステムの専門知識を活用し、高度なインテリジェンス、監視、偵察 (ISR) 機能を確立します。

市場の抑制

資本集約的な開発と展開の経済学が市場の成長を妨げる

SAR システムの開発、生産、実装に関連するコストの禁止領域は、特に予算配分が制限されている小規模な軍事組織や商業プレーヤーの間で、市場開発の最も重大な障害であると考えられています。機能的な SAR システムの開発には、必然的に高度なインフラストラクチャ、限られたサプライチェーンでの特殊な材料、および精密なエンジニアリングが必要となり、これらが累積的に一般的な衛星システムよりもはるかに高い製造コストにつながります。

市場機会

人工知能拡張画像解析と自律的意思決定システム

生成 AI、ディープ ラーニング、および物理情報に基づく機械学習プロセスの成熟度の進歩により、SAR データ ドメインが大幅に変化し、生の画像から完全に機能するインテリジェンスに進化することが可能になりました。 SAR 画像における AI を利用した物体認識により、地形、ターゲット認識、および複雑なシーン内の認識の分析が可能になり、達成される誤検知は手動分析プロセスよりも大幅に低くなります。したがって、インテリジェンスにおける脅威認識の分野は、この進歩によって直接影響を受けています。

- たとえば、2024 年 2 月、米国国防兵站庁航空局は、米国に AN/APQ-164 攻撃レーダー用低観測アンテナを提供するという、ノースロップ グラマン社との 1 億 2,150 万ドル相当の重要な契約を締結しました。

市場の課題

技術的な複雑さの障壁とアルゴリズム開発リソースの要件

SAR 画像解析とアルゴリズム開発には固有の技術的困難があるため、防衛部門と産業部門の両方で専門知識が深刻に不足しています。高品質の SAR 画像を生成する際の課題であるスペックル ノイズの低減には、計算負荷の高いアルゴリズムの改良が必要であり、新しい故障モードを引き起こす新しいミッション シナリオに基づいて適応し続ける必要があります。

セグメンテーション分析

提供によって

システムパフォーマンスと画像忠実度における重要な役割がセグメントの成長を促進

製品に基づいて、市場はハードウェア、ソフトウェア、サービスに分割されます。

ハードウェア サブセグメントの優位性は、基本的に、SAR システムのパフォーマンス パラメーターを定義する際にハードウェア サブセグメントが果たすかけがえのない役割にあります。ハードウェアサブセグメントが先進レーダーなどのコンポーネントを通じて果たす役割アンテナ、送信機、および受信機モジュールは、解像度容量と処理速度を定義します。

サービスサブセグメントは最も急速に成長しており、CAGR は 12.95% と最も高いと推定されています。

コンポーネント別

フェーズドアレイアーキテクチャとシステム統合のかけがえのない機能がセグメントの成長を加速

コンポーネントに基づいて、市場はアンテナ サブシステム、T/R モジュール、タイミング/リファレンス、データ処理とストレージ、配電システムなどに分割されます。

T/R モジュールのサブセグメントは、2025 年に 27.23% という最大の市場シェアを占めました。この成長は、数千の個別モジュールに分散された T/R 機能によって支配され、それぞれが指定されたアンテナ要素の送信と受信を処理します。このようなアーキテクチャは、中央アーキテクチャに見られる固有のパフォーマンスのボトルネック、つまりレーダーの複数のモードを同時に実行できないこと、周波数の敏捷性の制限、および単一の送信ビームに基づく電子妨害の影響を受けやすいことを軽減します。

アンテナ サブシステムのサブセグメントは、最も急速に成長しており、CAGR は 13.15% と最も高いと推定されています。

周波数帯域別

比類のない解像度機能により、正確なターゲティングと物体検出を実現

周波数帯域に基づいて、市場は VHF/UHF、P バンド、L バンド、S バンド、C バンド、X バンド、K/Ka/Ku バンドに分割されます。

X バンドのサブセグメントは、予測期間中に 13.27% の最高 CAGR で最も急速に成長し、33.39% の最高シェアで支配的であると推定されています。 X バンド SAR テクノロジーによるこの優位性は、他の周波数帯域の長い波長と比較して、短い電磁波の使用に基づいて空間分解能が大幅に向上しており、従来の運用システムでは 1 ~ 3 メートル、商用システムでは 0.5 メートル未満の微細な特徴を区別する能力を備えています。

L バンドのサブセグメントは、最も急速に成長しており、CAGR は 12.89% と最も高いと推定されています。

モード別

運用上の柔軟性とリアルタイムのミッション適応により運用上の優位性を実現

モードに基づいて、市場はシングルモードとマルチモードに分けられます。

マルチモードのサブセグメントは、2025 年に 70.26% という最大の市場シェアを占めました。マルチモード SAR は、運用ミッション中にイメージング モードをシームレスに切り替える機能を活用することで、運用の超越的な柔軟性を提供し、それにより、プラットフォームを再配置することなく、ミッションのタスク目標を迅速に変更できるようになります。このアーキテクチャの柔軟性は、電子的に操作されるフェーズド アレイ アンテナに基づいており、動作を制御するプロセッサ上のソフトウェアによって、アンテナ ビームの指向性と仰角を制御する柔軟性が提供されます。

シングルモードのサブセグメントは、CAGR 11.34% で最も急速に成長していると推定されています。

テクノロジー別

マルチビームアーキテクチャによる解像度とスワスのトレードオフ解像度

この技術に基づいて、市場は周波数変調連続波レーダー、高解像度干渉法レーダー、リモートセンシング技術、3Dレーダー、デュエルバンドセンサー、デジタルビームフォーミングに分割されます。

デジタル ビーム フォーミングのサブセグメントは、CAGR 13.31% で最も急速に成長し、24.00% の最大の市場シェアを占めていると推定されています。 DBF 技術のこのような移行によるこの成長と優位性は、DBF 方式がアナログ フェーズド アレイ システムの自然な制限、特に過去 40 年間 SAR システムの設計を決定づけてきた解像度とカバー範囲の幅との間の矛盾をあらゆる方法で克服するという事実の認識を表しています。

リモート センシング テクノロジーのサブセグメントは、2 番目に急速に成長しており、CAGR は 13.29% と最も高いと推定されています。

プラットフォーム別

航空機の制限を超える世界的なカバレッジと継続的な監視機能

プラットフォームに基づいて、市場は宇宙搭載、空輸、地上/固定、海上/沿岸に分類されます。

宇宙輸送サブセグメントは、予測期間中に 13.05% の最高 CAGR で最も急速に成長すると推定されています。この成長は、軌道上での使用を通じて比類のない地理的到達範囲を提供する宇宙ベースのSARシステムによって推進されており、飛行場へのアクセスや上空飛行の承認を必要とせず、また継続的な飛行運用を必要とせずに、遠く離れた政治的に不安定な地域、またはその他のアクセスできない地域を目撃することが容易になります。衛星軌道パスにより、衛星は、空中飛行を妨げる可能性のある地表の地形的特徴に関係なく、地表上の特定された領域上でジオメトリを継続的に探索できるようになります。

航空サブセグメントは 2 番目に急速に成長しており、CAGR は 12.24% と最も高いと推定されています。

用途別

かけがえのない軍事的価値を提供する全天候型インテリジェンスと偵察

アプリケーションに基づいて、市場は軍事/防衛、エネルギーと資源、インフラ監視、環境と気候、農業、地図と地理空間などに分割されます。

軍事/防衛サブセグメントは、2025年に59.14%の最大の市場シェアを占めました。軍事/防衛によるこの優位性は、他の観測システムに干渉する環境条件に関係なく高解像度の画像を提供するSARの唯一の能力に基づいて、市場で主導的な地位を確立し、そのため中断のないISRミッションの実行を妨げます。

インフラストラクチャ監視サブセグメントは、2 番目に急速に成長しており、CAGR は 14.32% と最も高いと推定されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

防衛近代化プログラムと複数年にわたる調達約束

エンドユーザーに基づいて、市場は防衛と国家安全保障、民政府、商業、学術/研究に分かれています。

防衛および国家安全保障のサブセグメントは、2025 年に 61.09% の最大の市場シェアを占めました。この優位性は、世界中の主要な防衛施設にわたる持続的な軍事近代化投資によって形成された地政学的な状況を反映しています。米国国防総省、NATO同盟国、アジア太平洋軍は、プラットフォームの近代化(F-22ラプター、F-35ライトニングII、ユーロファイター、海軍戦闘システム)と宇宙ベースの監視システムの開発のため、SARへの投資を拡大している。軍事システムの調達、衛星群の開発、ISR能力の拡張に関する複数年にわたる防衛契約により、商業市場の変動に強い政府の防衛予算に支えられ、持続的な収入源が確保されています。

民間政府サブセグメントは、予測期間中に最も急速に成長し、予測期間中の CAGR は 12.84% と最も高いと推定されています。

合成開口レーダー市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Synthetic Aperture Radar Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域が最大のシェアを占め、その価値は約25億5,000万ドルに達し、世界市場シェアの36.74%を占めています。これは、防衛予算、資源配分、宇宙ベースの偵察システムインフラストラクチャにおける技術開発という比類のない地域的存在によって促進されています。この地域での存在感の優位性は、国防総省、国家偵察局、米国宇宙軍、およびすべての諜報機関の関与によって強調されており、これらの機関は、北米に本部を置く宇宙ベースの監視システムネットワーク内で世界で最も洗練されたインフラを構成しています。

米国の合成開口レーダー市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、分析的に米国市場は2025年に約23億3,000万米ドルと概算でき、推定成長率は世界の合成開口レーダー市場の成長の約10.34%となる。

ヨーロッパ

ヨーロッパは、予測期間中に最も高い CAGR 14.16% を記録し、最も急速に成長している地域であると推定されています。気候変動の監視、環境保護、災害対応に関連するアプリケーションに重点を置くことで、市場の拡大が加速しています。これにより同社は、防衛指向の主要企業が市場に注力するものとは異なり、独自の競争力を備えた民間地球観測アプリケーションの分野における世界リーダーとしての地位を確立しました。

英国の合成開口レーダー市場

2025 年の英国市場は約 2 億 5,130 万ドルと推定され、世界市場の 14.32% の成長率に相当します。

ドイツの合成開口レーダー市場

2025 年のドイツ市場は約 3 億 2,760 万ドルと推定され、世界市場の 15.04% の成長率に相当します。

北欧諸国の合成開口レーダー市場

2025 年の北欧諸国の市場は約 1 億 5,940 万ドルと推定されており、世界市場の 16.44% の成長率に相当します。

アジア太平洋地域

アジア太平洋地域は、世界市場で 2 番目に急成長している地域であると推定されています。この成長は、政府が軍事偵察、災害対応、資源管理を支援する先住民族のSAR衛星群の支援に重点を置きつつあることによって促進されており、これは政府の宇宙支配戦略と一致している。

インドの合成開口レーダー市場

2025 年のインド市場は約 2 億 930 万ドルと推定されており、世界市場の 16.29% の成長率に相当します。

日本の合成開口レーダー市場

2025 年の日本市場は約 2 億 5,960 万ドルと推定され、世界市場の 12.11% の成長率に相当します。

オーストラリアの合成開口レーダー市場

2025 年のオーストラリア市場は約 1 億 6,180 万ドルと推定され、世界市場の 14.47% の成長率に相当します。

中東とアフリカ

地域における宇宙ベースの偵察の使用に対する地域安全保障上の正当化は、結果として主に地域的な文脈に向けられており、宇宙開発は摩擦の少ない地域であり、地域的な緊張にもかかわらず技術や商業提携が生まれる可能性があるため、地域協力の可能性を生み出している。

イスラエルの合成開口レーダー市場

2025 年のイスラエル市場は約 1 億 5,740 万ドルと推定され、世界市場の 12.82% の成長率に相当します。

ラテンアメリカ

ラテンアメリカは、SAR の緩やかな成長市場であり、2025 年の 4 億 1,090 万米ドルから 2034 年の 757.9 米ドルまで拡大します。これは、農業保険、サプライチェーン、環境保護に関連するサービスに対する商業需要が着実に成長していることに基づいています。

競合分析

主要な業界プレーヤー

市場の統合、細分化、防衛企業と商業企業間の非対称競争

国際的な合成開口レーダー市場シェアには、適度な統合と永続的な断片化が存在するため、複雑な競争枠組みがあります。その結果、異なる運営モデルを持つ二分化した競争環境が存在します。統合された防衛戦略、政府との歴史的関係、およびSARのいくつかの応用分野における成功した技術モデルにより、主要な市場シェアを保持している主要な航空宇宙および防衛請負業者(ロッキード・マーティン、ノースロップ・グラマン、エアバス・ディフェンス・アンド・スペース、タレス・グループ、およびレイセオン・テクノロジーズ)で構成される主要セグメントが存在するため、競争環境は非対称的である。

国防市場、民政府市場、商業市場の分野における国家独占市場から多元的競争市場への市場の発展は大きな構造変化をもたらし、伝統的に既存の防衛企業の特徴であった競争上の優位性はますます減少している。

プロファイルされた主要な合成開口レーダー企業のリスト

- Airbus Defense and Space GmbH (ドイツ)

- タレス S.A. (フランス)

- レオナルド S.p.A.(イタリア)

- BAE システムズ社(イギリス)

- ロッキード・マーチン社(米国)

- ノースロップ・グラマン・コーポレーション(私たち。)

- サーブ AB (スウェーデン)

- ヘンソルト社(ドイツ)

- Elbit Systems Ltd.(イスラエル)

- イスラエル航空宇宙産業株式会社(イスラエル)

- 三菱電機株式会社(日本)

- Hanwha Systems Co., Ltd. (韓国)

- Bharat Electronics Limited (インド)

- MDAスペース株式会社(カナダ)

- Kongsberg サテライト サービス AS (KSAT)(ノルウェー)

主要な産業の発展

- 2025 年 11 月:SAR技術を専門とするフィンランドの衛星運用会社Iceyと日本の航空宇宙・防衛企業IHIは最近、安全保障、民生、商業用途向けの地球観測衛星群を構築する契約を締結した。

- 2025 年 9 月:Rocket Lab Corporation は、合成開口レーダー (SAR) 衛星データと分析を専門とする著名な企業である Synspective と 2 回目の複数打ち上げ契約を取得しました。

- 2025 年 5 月:Capella Space Corp.は、ハイブリッド宇宙アーキテクチャ(HSA)を支援する合成開口レーダー(SAR)画像収集の新しいモードを作成するために、米国国防総省の国防イノベーションユニット(DIU)と協力することを明らかにした。

- 2025 年 2 月:英国国防省(MoD)は、エアバスに対し、2基の合成開口レーダー(SAR)衛星を開発・建設するオベロン契約を付与し、全天候型、昼夜を問わず継続的に宇宙ベースの諜報・監視・偵察(ISR)機能を提供することになる。

- 2025 年 1 月:ドイツに本拠を置くセンサー ソリューション会社ヘンソルトは、DLR 量子コンピューティング イニシアチブ (DLR QCI) から、レーダー リモート センシング技術の強化を目的とした QUA-SAR 研究プロジェクトに参加する契約を獲得しました。

レポートの範囲

世界の合成開口レーダー市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと世界的な市場動向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 12.26% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

提供によって · ハードウェア · ソフトウェア · サービス コンポーネント別 · アンテナ サブシステム · T/R モジュール · タイミング/参考 · データの処理と保存 · 配電システム · その他 周波数帯域別 · VHF/UHF · Pバンド · Lバンド · Sバンド · Cバンド · Xバンド · K/Ka/Kuバンド モード別 · シングルモード · マルチモード テクノロジー別 · 周波数変調連続波レーダー · 高解像度干渉法レーダー · リモートセンシング技術 · 3D レーダー · デュエルバンドセンサー · デジタルビームフォーミング プラットフォーム別 · スペースボーン · 空挺 · 地上/固定 · 海洋/沿岸 用途別 · 軍事/防衛 · エネルギーと資源 · インフラストラクチャの監視 · 環境と気候 ・ 農業 · マッピングと地理空間 · その他 エンドユーザー別 · 防衛と国家安全保障 · 民政府 ・ コマーシャル · 学術/研究 地域別

· 米国 (プラットフォーム別) · カナダ (プラットフォーム別)

· 英国 (プラットフォーム別) · ドイツ (プラットフォーム別) · フランス (プラットフォーム別) · 北欧諸国 (プラットフォーム別) · 東ヨーロッパ (プラットフォーム別) · ヨーロッパのその他の地域 (プラットフォーム別)

· 中国 (プラットフォーム別) · インド (プラットフォーム別) · 日本 (プラットフォーム別) · オーストラリア (プラットフォーム別) · 東南アジア (プラットフォーム別) · アジア太平洋地域のその他の地域 (プラットフォーム別)

· イスラエル (プラットフォーム別) · サウジアラビア (プラットフォーム別) · アラブ首長国連邦 (プラットフォーム別) · トルコ (プラットフォーム別) · 南アフリカ (プラットフォーム別) · 中東およびアフリカのその他の地域 (プラットフォーム別)

· ブラジル (プラットフォーム別) · アルゼンチン (プラットフォーム別) · ラテンアメリカのその他の地域 (プラットフォーム別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 69 億 4,000 万米ドルで、2034 年までに 188 億 1,000 万米ドルに達すると予測されています。

2025 年の市場価値は 17 億 5,000 万米ドルでした。

市場は、予測期間中に 12.26% の CAGR を示すと予想されます。

アプリケーション別では、軍事/防衛分野が市場をリードすると予想されます。

気候変動に対する回復力と環境モニタリングの重要性が市場の成長を促進します。

ロッキード・マーティン、ノースロップ・グラマン、タレス、エアバスが世界市場の主要企業です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。