同軸ケーブルおよびツールおよび機器の市場規模、シェアおよび業界分析、ツールタイプ別(同軸ケーブル、通信ツール、同軸ケーブルツール、ケーブル引っ張りツール、光ファイバツール、および電気試験装置)、アプリケーション別(インターネットデータ転送、ビデオ配信、および無線周波数転送)、エンドユース業界別(通信およびブロードバンドサービスプロバイダー、放送および衛星、光ファイバーネットワーク、防衛および航空宇宙、産業および公共事業、その他)、地域別予測、2026 ~ 2034 年

同軸ケーブルおよび工具・機器の市場規模と将来展望

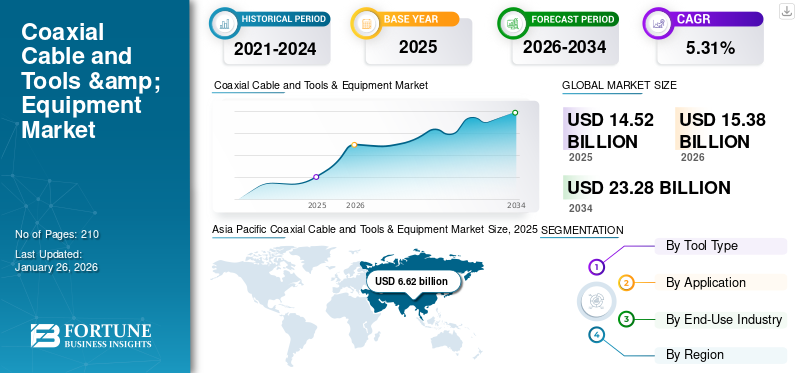

世界の同軸ケーブルおよび工具・機器市場規模は、2025年に145億2000万米ドルと評価され、2026年には153億8000万米ドルに達する見込みです。予測期間中に年平均成長率(CAGR)5.31%を示し、2034年までに232億8000万米ドルに達すると予測されています。アジア太平洋地域は2025年に45.57%の市場シェアを占め、同軸ケーブルおよび工具・機器市場を牽引した。同地域には堅牢なHFCネットワークが整備されているため、アジア太平洋地域が最大の市場収益シェアを占めている。

同軸ケーブルおよび工具および機器市場は、同軸ケーブルと、その設置、保守、終端に必要な特殊な工具およびコネクタの製造、流通、販売によって定義されます。同軸ケーブルは、幅広い用途にわたって外部電磁干渉を最小限に抑えながら高周波電気信号を伝送するために使用されます。

この市場は主に、4K/8K ストリーミング、オンライン ゲーム、クラウド サービスなどのデータ集約型アプリケーションによって促進される、高速ブロードバンドとインターネット接続に対する需要の高まりによって推進されています。 5G および 5G への投資の増加に伴い、通信インフラストラクチャとハイブリッド光同軸 (HFC) ネットワークが拡大し続けています。 モノのインターネット (IoT)テクノロジーにより、ラストワンマイル接続や特殊用途向けに、信頼性が高くコスト効率の高い同軸ケーブルのニーズが維持されています。

- 2025 年 2 月、オプティマムは、2028 年までにサービス面積の 65% でマルチギガビットのインターネット速度を実現するネットワーク アップグレード計画を発表しました。マルチギガビットのハイブリッド同軸ネットワークにより、今後 3 年間でマルチギガビットの速度の可用性が 2 倍になると予想されています。

TE Connectivity (TE) は、同軸ケーブルおよび工具および機器の市場、特に高性能および特殊分野において非常に著名かつ重要なプレーヤーです。同社は接続ソリューションの世界的リーダーであり、その卓越性は業界における堅牢な製品ポートフォリオによって実証されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の同軸ケーブルおよび関連工具・機器市場インサイト

日本の同軸ケーブルおよび関連工具・機器市場は、高速通信、放送インフラ、データセンター拡張などの需要増加を背景に、安定した成長が続いています。同軸ケーブルは、信号損失の低さや耐干渉性の高さから、映像配信、通信設備、監視システムなど多様な用途で不可欠な存在となっており、5G関連設備や高度化するネットワーク環境に対応した高性能製品の需要が高まっています。また、施工品質の確保や作業効率向上を目的に、圧着工具、測定機器、ケーブル加工用ツールなどの需要も増加。日本市場では信頼性、精度、安全性が重視されることから、高品質な同軸ケーブルと専用ツール・機器の重要性は今後さらに高まると見込まれています。

市場ダイナミクス

市場の推進力

通信とブロードバンドの拡大が市場の成長を牽引

の急速な拡大 電気通信ブロードバンド ネットワークは、同軸ケーブルおよび工具および機器市場の成長の重要な推進力として機能します。高解像度ビデオ ストリーミングやクラウド コンピューティングなど、帯域幅を大量に消費するアプリケーションの増加によって、高速インターネット接続に対する需要が増加しているため、通信事業者やブロードバンド サービス プロバイダーは、ネットワーク インフラストラクチャの導入と強化を加速する必要に迫られています。さらに、DOCSIS 3.1 などの先進的な取り組みの展開や、マルチギガビットの対称速度を実現するように設計された DOCSIS 4.0 への継続的な移行には、大規模な設置、メンテナンス、および修理の取り組みが必要です。

- たとえば、2025 年 7 月に、Mediacom と Hitron Technologies Americas は、新世代のハイブリッド ファイバー同軸テクノロジーを利用した、米国での DOCSIS 4.0 eMTA トライアル展開のトライアルを発表しました。

ハイブリッド光ファイバーと同軸ネットワークのアップグレードで高度なツールの需要を促進

ハイブリッド光ファイバ同軸 (HFC) ネットワークの進歩により、同軸ケーブルおよび工具および機器の需要が大幅に増加すると予想されます。ケーブル事業者は、マルチギガビット インターネットやエンタープライズ グレードの接続などの新たな次世代サービスをサポートするために、アップストリーム帯域幅容量の強化にますます注力しています。これらのネットワークの強化には、ノードのセグメント化、プラントの拡張、システム全体の最適化を含む包括的なフィールド運用が必要です。

このような作業には、同軸ケーブル接続の準備、終端、診断テスト用に特別に設計された信頼性の高い正確なツールを使用する必要があります。これらの専用ツールの導入は、ネットワークのアップグレードおよびロールアウトのプロセス全体で品質基準と法規制への準拠を確保するために重要です。 2025 年 2 月、オプティマムは、2028 年までにサービス面積の 65% でマルチギガビットのインターネット速度を実現するネットワーク アップグレード計画を発表しました。さらに、マルチギガビットのハイブリッド同軸ネットワークにより、今後 3 年間でマルチギガビットの速度の可用性が 2 倍になると予想されています。

市場の制約

市場の成長を制限する代替技術との熾烈な競争

同軸ケーブルおよび工具・機器市場の成長は、代替技術、特に光ファイバーや無線ソリューションの出現によって抑制されています。ファイバー・トゥ・ザ・ホーム (FTTH) およびパッシブ光ネットワーク (PON) アーキテクチャーは、優れた帯域幅容量、最小限の遅延、拡張性によって区別され、成熟市場と新興市場の両方で新しいブロードバンド導入に適したインフラストラクチャーの選択肢となっています。したがって、通信事業者がファイバー ネットワークのアップグレードを戦略的に重視した結果、同軸ケーブル インフラストラクチャとそれに関連するツールに関連する投資が減少しました。

市場機会

DAS、公安、プライベート ネットワークの成長により、同軸ツールに明るいチャンスが生まれる

の急速な拡大 分散型アンテナ システム (DAS)、公共安全通信ネットワーク、およびプライベート無線設備は、同軸ケーブルおよび工具および機器市場に大きな成長の機会をもたらします。光ファイバーケーブルは主にコアネットワークトランスポートをサポートしますが、同軸ケーブルは依然として建物内の無線システム内の接続にとって重要であり、主にフィーダーケーブルとジャンパーケーブルの機能を果たします。したがって、DAS インフラストラクチャに対する継続的な拡張と規制の重視により、専用の同軸ケーブル ツールに対する需要が大幅に増加し、最新のワイヤレス通信展開におけるその不可欠な役割が強化されています。

- たとえば、2024 年 11 月に、Verizon は、米国テキサス州のテキサス大学ムーディー センターとオースティン コンベンション センターに、同社初の相互運用可能なマルチベンダー O-RAN DAS システムの導入を発表しました。さらに、これらのシステムは、Verizon のネットワークに商用導入された初めての種類の DAS システムであり、異なるベンダーのセルラー無線アクセス ネットワークのさまざまなコンポーネント間の O-RAN インターフェイスを利用します。

市場の課題

ワイヤレス技術の出現が市場の成長に障害をもたらす

5G、Wi-Fi、衛星接続などのワイヤレス ソリューションは、高速インターネットと高解像度ビデオ配信の有力な代替手段です。消費者や企業がワイヤレス ソリューションをますます好むようになるにつれ、テレビやインターネット アクセスなどの従来のアプリケーションにおける同軸ケーブルの需要が挑戦されています。さらに、低価格、低品質の模倣品の存在は、老舗ベンダーの評判や売上に影響を与えます。これは、ケーブル アセンブリやその他のコンポーネントで特によく見られます。

同軸ケーブルと工具および機器の市場動向

ハイブリッド光ファイバー同軸 (HFC) ネットワークの導入が主要なトレンドとして浮上しています

ケーブル事業者は、DOCSIS 4.0 をサポートするために HFC ネットワークを積極的にアップグレードしています。DOCSIS 4.0 は、スペクトルの使用を最大 1.8 GHz まで拡張し、より高いアップストリーム スプリットを導入します。この進化には、より広い周波数範囲とより厳しい許容差で動作できるツールとテスト機器が必要です。設置業者は、高精度の圧縮および圧着ツール、校正されたトルク ドライバー、MER、BER、および拡張周波数での入力を測定する高度な信号メーターをますます必要とします。

- たとえば、2025 年 9 月、Mediacom Communications は、ATX Networks、Harmonic、および Hitron と協力して、イリノイ州モリーンにある Mediacom のハイブリッド同軸 (HFC) ネットワークを備えた Mediacom のシステムで DOCSIS 4.0 の顧客導入に初めて成功したことを発表しました。

[o2nFAidmzQ]

関税の影響

2024 年と 2025 年に金属、工具部品、電子機器に対する関税により、同軸ケーブル工具の製造と輸入のコストが上昇しました。これにより、圧縮ツール、トルクドライバー、検査メーターの価格が高騰し、販売業者や請負業者に圧力をかけました。これらのコストを管理するために、メーカーは生産の一部をメキシコ、ベトナム、東ヨーロッパに移しました。多くの企業は、価格への影響を和らげるためにサービス パッケージや校正契約も提供していました。料金にもかかわらず、DOCSIS のアップグレードと継続的なネットワーク メンテナンスのニーズにより、需要は安定しました。

2028 年までに関税が継続すれば、サプライチェーンはより永続的に調整されることになる。メーカーは関税の高い輸入品への依存を減らすため、インド、ベトナム、欧州の一部で現地生産を拡大する可能性が高い。コストは関税以前よりも高止まりする可能性があるが、企業は耐久性があり、修理可能なモジュール式ツールを提供して購入者により良い長期的価値を提供することに注力するだろう。したがって、請負業者は予算のバランスを取るためにバンドルされた同軸ケーブルとファイバーのツールキットを選択する可能性があり、一方、サプライヤーは競争力を維持するために一括契約と現地調達を使用することになります。

セグメンテーション分析

ツールの種類別

同軸ケーブルの高い使用率は、HFC ネットワークの世界的な強力な展開によって導かれています

ツールの種類に基づいて、市場は同軸ケーブル、通信ツール、同軸ケーブル ツール、ケーブル引っ張りツール、 光ファイバーツール、電気試験装置など。同軸ケーブルは、大規模に設置された HFC インフラストラクチャとブロードバンド、テレビ、建物内の接続における重要な役割により、2024 年には 53.43% の市場シェアを獲得して市場を支配しました。通信事業者はメンテナンスと DOCSIS 4.0 のアップグレードに投資を続けており、これにより同軸ストリッパー、圧縮ツール、テスト メーターの需要が維持されています。

- 2024 年 5 月、Qorvo は業界初のシングルチップ可変インバース ケーブル イコライザーである QPC7330 を発売し、DOCSIS 4.0 CATV ネットワークのアップグレードを簡素化しました。この IC により、プラグインや複雑なセットアップの必要性がなくなり、自動プログラミングが可能になり、設置が合理化されます。

さらに、光ファイバーツールセグメントは、FTTH導入の加速、政府支援によるブロードバンドへの取り組み、高速、低遅延のインターネットに対する需要の高まりにより、CAGR 7.24%で最も急成長しているセグメントとして浮上しました。事業者がネットワークをファイバーに移行するにつれて、融着接続機、クリーバー、光テスターの採用が増えており、同軸の強力なメンテナンス主導の需要とともに急速な成長の機会が生まれています。

用途別

高速ブロードバンド サービスの需要の高まりにより、インターネット データ転送が主流

アプリケーションに基づいて、市場はインターネット データ転送、ビデオ配信、無線周波数転送に分類されます。インターネット データ転送セグメントは、ストリーミング、クラウド サービス、リモート ワーク、IoT アプリケーションをサポートする高速ブロードバンドの需要の急増に牽引され、2024 年の同軸ケーブルおよびツールおよび機器の市場シェアで 63.08% の収益を上げ、独占しました。通信事業者はラストマイル接続に同軸インフラを利用しており、精密ツールや高度なテスターに対する強い需要が確保されています。

- 2025 年 8 月、ロジャースは、5G ホーム インターネットを通じてカナダの顧客に WiFi 7 サービスを拡大し、200 台以上の接続されたホーム デバイスを同時にサポートすると発表しました。この展開は、カルガリーとカナダ大西洋岸での開始に続き、カナダ人にロジャースの 5G およびハイブリッド光同軸ネットワークを介して強化されたホーム インターネット エクスペリエンスを提供することを目的としています。

ビデオ配信および無線周波数 (RF) 転送セグメントが台頭しています。放送、サービス、プロ AV 環境における高解像度および 4K/8K ビデオの採用の増加により、ビデオ関連ツールの需要が維持されています。一方、RF 転送の成長は航空宇宙、防衛、5G アプリケーションによって促進されており、性能を保証するために特殊な同軸コネクタ、トルク ツール、テスト装置が必要です。

最終用途産業別

電気通信およびブロードバンド サービス プロバイダー部門は、世界中で電気通信サービスが大規模に拡大しているため、市場を支配します。

最終用途産業に基づいて、市場は電気通信およびブロードバンド サービス プロバイダー、放送および衛星、光ファイバー ネットワーク、防衛および航空宇宙、産業および公益事業などに分類されます。 2024 年の市場シェアは、通信およびブロードバンド サービス プロバイダーが 34.66% で独占的でした。この部門の成長は主に、大規模導入、DOCSIS アップグレード、継続的なメンテナンスによってストリッパー、圧縮ツール、トルク レンチ、高度なテスト メーターに対する継続的な需要が促進されています。膨大な技術者と厳格な品質基準により、安定した定期的な購入が保証されます。

- 2025 年 9 月、ハーモニックとコムキャストは、コムキャストがネットワークを新たな市場に拡大するのに伴い、ファイバー ブロードバンド アクセスを拡大するための提携を発表しました。コムキャストは 2024 年に 100 万以上の新しい拠点を追加し、2025 年末までにさらに 120 万を追加する予定です。

一方で、放送と衛星が最も急成長している分野として浮上しています。超高精細度 (4K/8K) 放送の台頭、家庭への直接衛星サービスの拡大、地上インフラの成長 衛星通信特にメディア消費や航空宇宙接続プロジェクトが拡大している地域で、高精度同軸ツールやRF試験装置の需要が高まっています。

[B57io92G6Y]

同軸ケーブルおよび工具および機器市場の地域別見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域の同軸ケーブルおよび工具・機器市場は、2024 年に最大の市場として浮上し、その価値は 62 億米ドルに達し、主に中国、インド、韓国、日本が牽引しました。大規模なブロードバンドの拡張、ハイブリッドファイバーと同軸の導入、政府主導のデジタル化の取り組みにより、ストリッパー、圧縮キット、トルクレンチ、高度なテスターに対する強い需要が生み出されました。

- 2024 年 2 月、プリズミアンとテルストラは、テルストラの都市間ファイバー ネットワークをサポートするために、オーストラリアのディー ホワイにあるプリズミアンの光ケーブル製造工場の拡張で提携しました。この先進的で持続可能な技術は、生産能力を強化し、環境への影響を軽減し、オーストラリアの接続を 20 年以上にわたって将来にわたって保証することを目的としています。

北米の同軸ケーブルおよび工具・機器業界は、2024 年に 35 億 6000 万ドルの収益を上げ、2025 年には 37 億 6000 万ドルになると予測されています。このリーダーシップは、この地域に設置された広大なハイブリッド光同軸 (HFC) インフラストラクチャに由来しており、引き続き数百万世帯にブロードバンドおよびケーブル テレビのサービスを提供しています。

ヨーロッパは、大規模なケーブルテレビ加入者ベースに牽引され、評価額25億2,000万米ドルの同軸ケーブルおよび工具・機器で3番目に大きな市場シェアを占めると予想されており、引き続きハイブリッド光同軸(HFC)ネットワークを使用して数百万世帯にブロードバンドサービスを提供しています。住宅用ブロードバンドを超えて、東ヨーロッパ諸国の衛星通信、軍事および航空宇宙、防衛への多額の投資は、その優位性をさらに強化しています。ロシア市場は2025年に4億9,000万米ドルに達すると推定されています。

中東とアフリカの市場は、進行中の会場、スタジアム、鉄道の開発によって牽引されており、DAS/公共安全の適用範囲が求められており、トルク校正ツール、圧縮システム、漏れ計、高周波分析装置の必要性が続いています。 さらに、ラテンアメリカは 3.72% の CAGR で緩やかな成長を遂げています。密集した都市回廊 (サンパウロ、リオ、ベロオリゾンテ) にわたる広大な従来の HFC の設置面積により、圧縮/圧着工具、トルク ドライバー、SLM、TDR、および漏れメーターの高い交換およびメンテナンス サイクルが維持されます。

競争環境

業界の主要プレーヤー

主要企業は市場シェアを拡大するための戦略的コラボレーションとキャンペーンに取り組んでいます

同軸ケーブルおよびツールと機器の競争環境は細分化されており、Klein Tools、Milwaukee Tools、Fluke Corporation、Dewalt などの主要な競合企業は、継続的な技術進歩とブランド認知活動に焦点を当てています。たとえば、DEWALT は 2025 年 6 月に、将来の職人をサポートするために、米国最大の学生主導の労働力開発組織である SkillsUSA と提携しました。 DEWALT は、アトランタで開催される SkillsUSA Championships にツールとして 100,000 米ドルを寄付します。このチャンピオンシップでは、6,800 人の学生が 100 以上の技能分野で競い合います。このコラボレーションは、2027年までに熟練貿易のギャップを埋めるためのDEWALTの3,000万米ドルの「Grow the Trades」イニシアチブの一環であり、すでに2,000万米ドル近くの奨学金、補助金、ツールを提供しています。この市場は、特に高速ブロードバンド、5G、IoT アプリケーションに不可欠なラストマイルおよびハイブリッド光同軸 (HFC) ネットワーク接続の継続的なインフラストラクチャのメンテナンスと拡張によって推進されています。

紹介されている主要な同軸ケーブルおよび工具および機器会社のリスト:

- クラインツールズ株式会社(私たち。)

- ミルウォーキーツール(私たち。)

- フルーク・コーポレーション(米国)

- Triplett テスト機器とツール。(私たち。)

- デウォルト(米国)

- グリーンリー(米国)

- ジェイムソン(私たち。)

- VIAVIソリューションズ(米国)

- RUSインダストリーズ(米国)

- TE コネクティビティ(アイルランド)

主要な業界の発展:

- 2025 年 9 月、ミルウォーキー ツールはウィスコンシン州メノモニー フォールズに 4,200 万米ドルを投じて拡張することを発表しました。このプロジェクトは、ウィスコンシン経済開発公社からの実績ベースの税額控除による 450 万米ドルの支援を受けており、22 エーカーの不動産の購入が含まれています。この拡張は、ミルウォーキー・ツールのイノベーションと卓越した製造に対する継続的な投資を反映しており、同社の成長と高度な生産能力の中心ハブとしてのウィスコンシン州の役割を強化します。

- 2025 年 9 月、InCoax Networks AB は、米国 BEAD プログラムの更新された技術中立ルールによってもたらされた変化を強調し、ファイバー優先を削除しました。この変更により、特に集合住宅 (MDU) 向けに、既存の建物内同軸ケーブルを超えて、よりスマートで高速かつコスト効率の高いブロードバンド ソリューションが可能になります。

- 2025 年 7 月、Smiths Interconnect は、最大 40 GHz のデータ周波数での基板間信号伝送用に設計された一体型圧縮実装 50 オーム RF 同軸コンタクトである EZiCoax を発売しました。この革新的なソリューションは、衛星通信や高度なレーダー システムなど、価値の高い航空宇宙および防衛アプリケーションを対象としています。

- 2025 年 3 月、TDK エレクトロニクスは、車載用 Power-over-Coax (PoC) 用の巻線インダクタ ADL3225VF シリーズを拡張しました。 PoC テクノロジーにより、1 本の同軸ケーブルで電力とデータの同時伝送が可能になり、車両の配線が簡素化され、重量が軽減され、燃費が向上します。

- 2025 年 1 月、潤工社は、MWX161、MWX001、MWX002、および MWX004 マイクロ波/ミリ波同軸ケーブル アセンブリを含む、最新の超位相安定相互接続の進歩を DesignCon 2025 で発表しました。 5G/6G デジタル アプリケーション向けに設計されたこれらのケーブルは、最大 67 GHz に到達し、1 ピコ秒以内のスキュー マッチングを備えています。

レポートの範囲

同軸ケーブルおよび工具および機器の市場調査レポートは、市場についての詳細な洞察を提供します。市場の主要企業などの重要な側面に焦点を当てています。さらに、このレポートは地域の洞察と世界の市場動向とテクノロジーを提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.31% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション |

ツールの種類別

|

|

用途別

|

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は145億2000万米ドルであった。

市場は、予測期間(2026年から2034年)にわたって5.31%のCAGRで成長すると予想されます。

通信およびブロードバンド サービス プロバイダー部門は、予測期間にわたって市場をリードすると予想されます。

アジア太平洋地域の市場規模は2025年に66億2000万米ドルに達した。

通信とブロードバンドの拡大が市場の成長を推進します。

市場のトッププレーヤーには、Klein Tools, Inc.、Milwaukee Tool、Fluke Corporation、Triplett Test Equipment & Tools、DEWALT などがあります。

世界の市場規模は2034年までに232億8000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート