吻合装置市場規模、シェアおよび業界分析、製品別(ステープル留め装置、圧迫装置、縫合装置など)、モード別(手動および電動)、アプリケーション別(消化器外科、結腸直腸外科、肥満外科、胸部外科など)、エンドユーザー別(病院、専門クリニックなど)、および地域予測、 2026~2034年

吻合装置の市場規模と将来展望

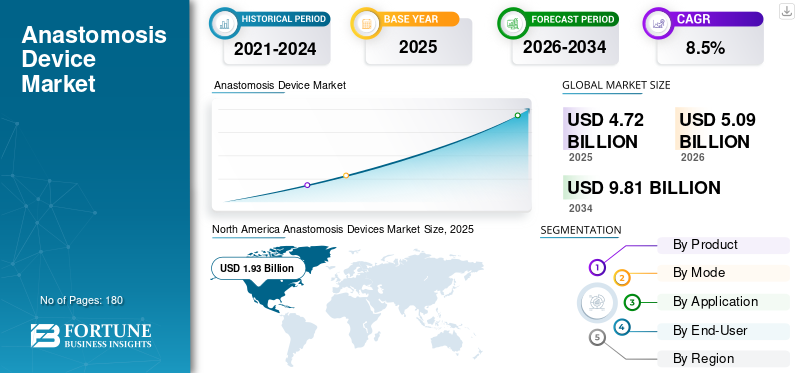

世界の吻合装置市場規模は、2025年に47億2,000万米ドルと評価されています。市場は2026年の50億9,000万米ドルから2034年までに98億1,000万米ドルに成長すると予測されており、予測期間中に8.5%のCAGRを示します。北米は 2025 年に 40.89% の市場シェアを獲得し、世界市場を独占しました。

吻合装置は、特に外科手術中に体の管 (主に腸) の 2 つの切断端を接合するために使用されます。これらのデバイスは、特に忙しい病院において、外科医がすべてのステッチを手作業で行うよりも速く、より安定して、より制御された関節を作成するのに重要な役割を果たしています。市場の成長は、肥満および胃腸疾患の有病率の増加、大腸がんの手術件数の増加、加齢に伴う問題の増加に顕著に起因しています。さらに、医療施設がより迅速かつより良い結果を得るために技術的に先進的なデバイスを導入することに焦点を当てていることも、市場の成長にプラスの影響を与えると予測されています。

- たとえば、2024 年 5 月に、エシコンは ECHELON LINEAR カッターの発売を発表しました。この新しいデバイスは、手術のリスクを軽減するために発売されました。

さらに、メドトロニック、ジョンソン・エンド・ジョンソン メッドテック、インテュイティブ サージカル、B. ブラウン メルズンゲン AG、メリル ライフ サイエンスが主要な市場参加者です。彼らは、より高い精度と有効性を備えた改良された製品を提供するために、さまざまな高度なテクノロジーを開発することに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

吻合装置市場の重要なポイント

- 2025年の市場規模:47.2億ドル

- 2026年の市場規模:50.9億ドル

- 2034 年の予測市場規模: 98 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 8.5%

- 北米は 2025 年に 40.89% の市場シェアを獲得し、世界市場を独占しました。

- 病院は、外科手術件数の多さに支えられ、2026 年には 80.1% の市場シェアを占めると予想されます。

- 縫合装置セグメントは、今後数年間で 8.5% の CAGR で増加すると予想されます。

北米

北米は、結腸直腸障害の有病率の上昇と外科用機器の継続的な技術進歩により、2025年に19億3,000万米ドルに達しました。

ヨーロッパ

ヨーロッパは、製品イノベーションへの投資の増加と加齢に伴う疾患の負担の増大に支えられ、2026年には13億7,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、医療インフラの改善と業界の主要参加者による有利な投資の恩恵を受け、2026年には11億6,000万米ドルに達すると予想されています。

私たち。

市場は2026年に約17億7,000万米ドルと推定され、堅調な医療支出と先進的な外科手術の導入に支えられ、世界市場収益のほぼ34.9%を占める。

日本

人口高齢化と外科手術の需要の増加により、市場は2026年に約2億米ドルに達すると予想されており、これは世界収益の約4.0%に相当します。

続きを読む

吻合装置の市場動向

より良い、ユーザーフレンドリーなデザインへの移行は重要なトレンドの 1 つ

市場では、より扱いやすく、より安定したパフォーマンスのデバイスが好まれる傾向にあります。市場関係者は、人間工学、信頼性、狭いスペースでの作業能力を向上させています。さらに、市場では、特定のアクセスとワークフローのニーズを提供するロボット システムと互換性のあるデバイスの採用も目の当たりにしています。さらに、病院は処置時間を短縮し、再現可能な結果をサポートするソリューションをますます求めています。

- たとえば、205 年 11 月にメドトロニックは、トライステープル技術を採用した Signia Circular Stapler の発売を発表しました。このデバイスは、開腹手術や腹腔鏡手術に優れた利点をもたらします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

腹部および腸の手術件数の増加により市場の成長が加速

世界中で腸および腹部の手術の数が増加しており、世界の吻合装置市場の成長を顕著に推進しています。この種の外科手術では、体内の経路を再接続する必要があります。さらに、病院はより複雑な症例を処理するため、外科医が結合ステップを迅速かつ一貫して完了できるように支援するツールを好みます。このような技術的に健全な製品への需要により、トップ企業は新製品の投入に注力しており、市場の成長をさらに推進しています。

- たとえば、2025 年 4 月に、Intuitive Surgical は SP SureForm 45 ステープラーに関して FDA の承認を取得しました。この製品は、泌尿器科、胸部、結腸直腸の外科手術に有益です。

市場の制約

市場の成長を妨げるデバイスの高コスト

多くの吻合器具、特にブランドのステープラーやリロードは高価であり、病院は厳格な価値委員会を通じてそれらを購入します。デバイスが臨床的に望ましい場合でも、購入チームは予算を管理するために、より低コストのオプション、ポリシーの再利用、または限定的な標準化を推進する場合があります。さらに、病院が人員不足や予算削減に直面した場合、サプライヤーからの明確な運営上のメリットやトレーニングサポートがない限り、新しい加入システムへの切り替えが遅れる可能性があります。

市場機会

有利な市場成長の機会を提供する無縫合手術への関心の高まり

大きなチャンスは、接合ステップを簡素化し、ばらつきを減らすことを目的とした、縫合糸を使用しない接続方法や代替接続方法の成長です。より良い患者転帰を提供する磁気圧縮などの新しいテクノロジー。これらのアプローチはまだ新しいものですが、よりシンプルなワークフローを約束し、大規模に実証されれば特定の失敗リスクを軽減できる可能性があるため、注目を集めています。

市場の課題

外科医間のトレーニングと技術の違い市場の成長にとって重大な課題となる

外科医間のトレーニングと技術の違いは、市場の成長にとって大きな課題となります。優れたデバイスであっても、正しいサイズ、配置、取り扱いが必要です。多くのローテーションスタッフや新しい外科医がいる病院では、チームがトレーニング、練習、そしてデバイスの手順に自信を持っている必要があるため、導入が遅れる可能性があります。スタッフが十分に慣れていない場合は、古くて使い慣れた方法を好む場合があります。

セグメンテーション分析

製品別

ステープルデバイスの優れた機能がセグメントの成長を促進

製品に関しては、市場はステープルデバイス、圧縮デバイス、縫合デバイスなどに分類されます。

ステープリング装置は、多くの手術で組織を再接続するための最も広く使用され、最も入手可能で、最も速い方法であるため、吻合装置市場で最大のシェアを獲得する見込みです。病院は、既存のワークフローに適合し、幅広いサプライヤー ネットワークによってサポートされているステープラーを好んでいます。さらに、ステープラーの技術進歩もセグメントの成長を促進すると推定されています。

- たとえば、2025 年 1 月、ジェネシス メッドテックは、新しいホッチキス iReach Omnia を中国で発売すると発表しました。新しいホッチキスは 90 度の関節運動が可能です。

縫合装置セグメントは、今後数年間で 8.5% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

モード別

セグメントの成長を加速する手動デバイスの優れたアクセスと可用性

モードによって、市場はマニュアルと電動に二分されます。

2025 年には、手動セグメントが世界市場を支配しました。市場の成長は、世界中で手動装置が大幅に入手可能になり、アクセスできるようになったことによるものです。さらに、多くの外科医は手動ステープラーと縫合技術の訓練を受けているため、電動システムへの切り替えは必須ではなくオプションとみなされている可能性があります。手動ツールも回避バッテリー/console 依存関係があり、セットアップがより簡単であると認識されることがよくあります。

電動セグメントは、予測期間中に 9.7% の CAGR で急成長すると予測されています。

用途別

腸疾患の罹患率の高さが結腸直腸外科分野の成長を加速

アプリケーションに基づいて、市場は消化器外科、結腸直腸外科、肥満外科、胸部外科などに分類されます。

2025 年には、結腸直腸外科分野が世界市場を独占しました。結腸直腸手術は、腸の再接続が多くの手術における標準的なステップであるため、主要な用途であり、需要が安定して大量にあります。これらの手術は、がんやその他の腸疾患に対して頻繁に行われます。問題が多大な費用と患者の損害につながる可能性があるため、病院はこの分野の合併症を減らすことにも重点を置いています。

肥満手術分野は、今後数年間で 9.0% の CAGR で成長すると予想されます。

エンドユーザー別

病院への患者数の増加によりセグメントの成長を促進

エンドユーザーに基づいて、市場は病院、専門クリニックなどに分類されます。

2025 年には、吻合を必要とする手術のほとんどが、専門のスタッフと術後ケアを備えた設備の整った手術室で行われるため、病院が最高の市場シェアを獲得しました。病院は日常的な症例と複雑な症例を幅広く扱い、小規模な施設よりも多くの処置量を実行します。また、体系化された購入システム、トレーニング サポート、新しい外科ワークフローを導入する機能も備えています。さらに、このセグメントは2026年には80.1%のシェアを獲得する予定です。

専門クリニック部門は今後数年間で 9.8% の CAGR で成長すると見込まれています。

吻合装置市場の地域展望

地理的に、市場はヨーロッパ、アジア太平洋、ラテンアメリカ、北アメリカ、中東とアフリカに分類されます。

北米

North America Anastomosis Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に17億9,000万米ドルで最大のシェアを占め、2025年にも19億3,000万米ドルで最高のシェアを記録した。この地域の市場の成長は、結腸直腸疾患の有病率の上昇と技術の進歩によるものと考えられます。

米国の吻合装置市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約17億7,000万米ドルと概算でき、世界市場売上高の約34.9%を占める。

ヨーロッパ

ヨーロッパは今後数年間で8.0%の成長率を記録し、2026年までに評価額13億7,000万米ドルに達すると予測されています。この地域では、新製品開発への投資の増加と加齢に伴う症状の発生率の増加により、大幅な市場成長が見込まれると推定されています。

英国の吻合装置市場

2026 年の英国市場は約 2 億 3,000 万米ドルと推定され、世界市場の収益の約 4.5% に相当します。

ドイツの吻合装置市場

ドイツの市場は 2026 年に約 3 億 1,000 万米ドルに達すると予測されており、これは世界市場の売上高の約 6.1% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 11 億 6,000 万米ドルに達し、第 3 位の市場地位を維持すると予測されています。世界の市場関係者による有利な投資と相まって、医療インフラの改善も地域の成長を加速すると推定されています。

日本の吻合器市場

2026 年の日本市場は約 2 億米ドルと予想されており、世界市場の収益の約 4.0% を占めます。

中国吻合装置市場

中国市場は 2026 年に 3 億 9,000 万米ドルに達すると見込まれており、これは世界市場の売上高の約 7.6% を占めます。

インドの吻合装置市場

2026 年のインド市場は約 2 億 6,000 万米ドルと予測されており、世界市場の収益の約 5.1% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは今後数年間で緩やかな成長を記録すると予想されます。ラテンアメリカ市場は、2026年に3億2,000万米ドルに達すると予想されています。中東およびアフリカでは、GCCの評価額は2026年に0億6,000万米ドルに達すると予想されています。

南アフリカの吻合装置市場

南アフリカの市場は2026年に0.3億米ドルに達すると予想されており、これは世界市場の収益の約0.49%に相当します。

競争環境

主要な業界プレーヤー

トップ企業は優位性を維持するために戦略的投資と技術進歩を重視

世界の吻合装置市場は、メドトロニック、ジョンソン・エンド・ジョンソン メッドテック、インテュイティブ サージカル、B. ブラウン メルズンゲン AG、メリル ライフ サイエンスなどの主要メーカーを確立し、半統合的な市場構造を把握しています。大規模な投資や製品承認など、計画されているいくつかの取り組みにより、市場シェアが拡大しています。

- For instance, in March 2025, RevMedica and Qaelon Medical announced a strategic partnership with each other for the development of advanced surgical stapling devices.

NiTi Surgical Solutions、Synovis Micro Companies、Alliance、Reach Surgical、Frankenman International も市場のトッププレイヤーです。彼らは市場シェアを拡大するためにパートナーシップに重点を置いています。

プロファイルされた主要な吻合装置企業のリスト

- Medtronic plc (Ireland)

- Johnson & Johnson (U.S.)

- Intuitive Surgical, Inc. (U.S.)

- Braun Melsungen AG (Germany)

- Meril Life Sciences Pvt. Ltd. (India)

- NiTi Surgical Solutions Ltd. (Israel)

- Synovis Micro Companies Alliance, Inc. (U.S.)

- Reach Surgical, Inc. (U.S.)

- Frankenman International Ltd. (China)

- Purple Surgical International Ltd. (U.K.)

主要な産業の発展

- 2025 年 7 月:Corza Medical は、眼科用製品の発売を発表しました。外科用縫合糸より良い手術結果を得るために。

- 2025年3月: GT Metabolic Solutions, Inc. は、MagDI システムに関して FDA の承認を取得しました。この新しいデバイスは、磁石を利用した手術を可能にするために導入されました。

- 2022年9月: Teleflex は Standard Bariatrics の買収を完了しました。同社は、ステープル留め技術における存在感を強化するためにこの戦略的一歩を踏み出しました。

- 2022 年 3 月:Panther Healthcare は、電動外科用ステープラーの発売を発表しました。新製品は組織圧縮を自動制御します。

- 2021年12月: Intuitive Surgical は、8 mm SureForm 30 先端湾曲ステープラーに関して FDA の承認を取得しました。この製品は、小児、胸部、婦人科、泌尿器科の外科手術に利用できます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 8.5% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 製品、モード、アプリケーション、エンドユーザー、地域別 |

製品別 |

|

モード別 |

|

用途別 |

|

エンドユーザー別 |

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 47 億 2000 万米ドルで、2034 年までに 98 億 1000 万米ドルに達すると予測されています。

2025 年の市場価値は 19 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 8.5% の CAGR を示すと予想されます。

製品別では、ステープルデバイスセグメントが市場をリードすると予想されます。

結腸直腸疾患の有病率の上昇と相まって、低侵襲外科手術への注目の高まりが市場の拡大を推進しています。

Medtronic、Johnson & Johnson MedTech、Intuitive Surgical、B. Braun Melsungen AG、Meril Life Sciences が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート