四塩化ケイ素市場規模、シェアおよび業界分析、グレード別(テクニカルグレードおよびエレクトロニクスグレード)、用途別(フュームドシリカ、ポリシリコン、光ファイバー、化学中間体など)、最終用途産業別(半導体およびエレクトロニクス、太陽光発電、電気通信、シリコン化学品など)、および地域予測、2026年から2034年

四塩化ケイ素の市場規模と今後の見通し

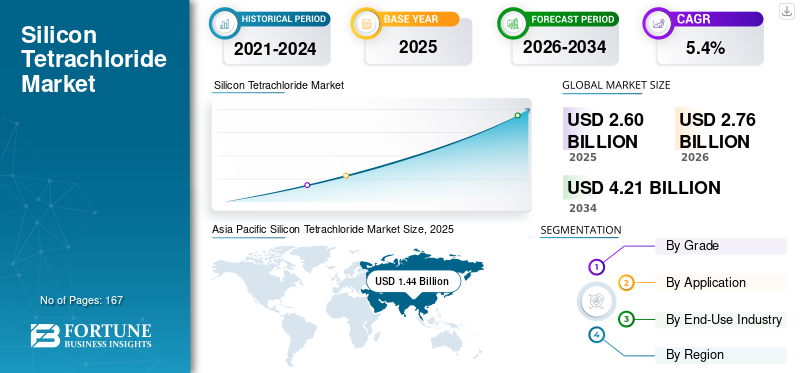

2025年の世界の四塩化ケイ素市場規模は26億米ドルと評価された。同市場は、2026年の27億6,000万米ドルから2034年までに42億1,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は5.4%となる見込みである。2025年、アジア太平洋地域は55.38%の市場シェアで四塩化ケイ素市場を支配した。

四塩化ケイ素 (SiCl4) は、ヒュームドシリカ、光ファイバープリフォーム、合成石英ガラス、半導体関連シリコン材料、および選択されたシリコン化学中間体の製造において重要な中間体として利用されるクロロシラン化合物です。クロロシラン系の製造時にも生成されます。ポリシリコン製造;ただし、この体積のかなりの部分は通常、統合されたプロセスループ内で回収され、トリクロロシランに再変換されます。

この市場は、半導体製造、通信インフラ、下流のシリコン化学品全体にわたる高純度シリコン材料の需要の増加によって支えられています。世界半導体貿易統計機関は、世界の半導体市場が2025年に7,009億ドルに達すると予測している。さらに、トクヤマの2025会計年度事業説明会では、光ファイバーの需要はAIデータセンター内およびAIデータセンター間のサーバーを接続するケーブルによって促進されており、そこでは高純度四塩化ケイ素が依然として重要な前駆体であると強調した。

この市場は、トクヤマコーポレーション、PCC グループ、エボニック インダストリーズ AG、ヘムロック セミコンダクター、ワッカー ケミー AG、メルク KGaA、OCI など、業界の最前線に立つ複数の大手企業によって独占されています。高純度クロロシラン、特殊シリコン化学薬品、光ファイバー材料、半導体関連シリコン中間体における強力な地位により、世界市場での存在感が実証されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

四塩化ケイ素の市場動向

高純度で用途に特化したグレードが市場の成長を再形成

市場の注目すべき傾向は、一般的な工業用クロロシラン用途から、光ファイバー、半導体材料、先端シリコン化学向けのより特殊な高純度グレードへの移行です。トクヤマは、特に合成石英ガラス、光ファイバー、シリカ関連用途向けに SiCl4 を販売しています。対照的に、メルクは半導体に焦点を当てた製品群の一部として SiCl4 を提供し、超高純度ポリシリコンの製造における中間体としての役割を強調しています。この変化は、市場の成長が現在、化学物質の量だけでなく、純度レベル、蒸留技術、および高仕様用途における品質の維持にもかかっていることを示しています。

半導体グレードのシリコン材料への投資活動がこの傾向をさらに裏付けています。ワッカー社は、2025年にブルクハウゼンで超高純度の半導体グレードのポリシリコンの新しい生産ラインを稼働させ、最高の半導体グレードの品質を実現するための長期生産能力が50%以上増加すると発表した。 SiCl4 は依然としてクロロシランベースのシリコン精製における重要な中間体であるため、これらの投資は間接的に高純度 SiCl4 の需要を高め、バリューチェーン全体にわたる技術をサポートします。

光ファイバーの需要は、四塩化ケイ素市場の成長にとって重要な手段として浮上しています。トクヤマの2025年度事業説明会によると、主に高純度の四塩化ケイ素から製造される光ファイバーは、AIなどのアプリケーションによって需要が増加しているデータセンター相互接続。その結果、市場はますます専門化が進み、大量の産業取引のみを目的とするのではなく、品質を重視し技術集約的な最終用途に価値がますます向けられています。

市場ダイナミクス

市場の推進力

[チェ2アブクル]

半導体と光ファイバーの成長により、高純度SiCl4の需要が増加

四塩化ケイ素は、高純度、不純物管理、プロセスの信頼性が最重要視される半導体関連のシリコン処理や光ファイバー製造において重要性を増しています。メルク社は、SiCl4 を超高純度ポリシリコン製造の中間体として認識していますが、トクヤマ社はそれを合成石英や光ファイバーの用途と明確に関連付けています。これらの用途により、特定の仕様によって規定される材料としての SiCl4 の重要性が高まっています。

マクロ要求シグナルはこの軌道をサポートします。世界半導体貿易統計の予測では、2025年も世界の半導体市場は引き続き成長すると予想されており、ワッカー社の半導体グレードのポリシリコンの拡大は、次世代チップやAI関連アプリケーションで使用される超高純度シリコン原料に対する需要の高まりを浮き彫りにしている。その結果、SiCl4 の需要は、半導体生産の増加と高級シリコン用途におけるより高い材料要件の両方によってプラスの影響を受けます。

一方、光ファイバーのサプライチェーンは重要な成長促進剤として浮上しています。トクヤマの2025年度の事業資料によると、主に高純度の四塩化ケイ素から製造される光ファイバーは、AIやデータセンターインフラの推進により需要が増加している。その結果、市場はエレクトロニクスの拡大とデジタル通信ネットワークへの広範な投資によって維持されています。

市場の制約

ポリシリコン生産制限におけるキャプティブ リサイクルの外部ボリューム

市場の重大な制約は、クロロシランベースのポリシリコンの製造中に生成される化合物のかなりの部分が外部に販売されていないことです。代わりに、それは回収され、トリクロロシランに再変換されます。ヘムロック・セミコンダクターは、四塩化ケイ素が回収され、プロセスの主原料として機能するトリクロロシランに再変換されることを明確に述べている一方、ワッカー氏は、ポリシリコン製造における高度に統合された材料ループについても詳述している。この内部リサイクル パターンは、外部で取引される市場の規模を著しく制限します。

その結果、SiCl4 の全体的なプロセス スループットは市場のスループットを大幅に上回ります。この制限は、特に物質の循環は大きいものの、外部の商業販売が比較的制限されている太陽光発電およびポリシリコンのバリューチェーン内で、一次市場の拡大を妨げています。したがって、この分野の成長は、ヒュームドシリカ、光ファイバー、合成石英、半導体ポリシリコンの総生産量だけではなく、材料を考慮します。

SiCl4 は水分との反応性が高いため、特殊な取り扱い、保管、輸送手順が必要です。 CAMEO Chemicals によると、この物質は水と接触すると分解し、塩酸と熱を生成するという。この反応性により、物流の柔軟性が制限され、サプライヤーとエンドユーザーの両方に追加のコンプライアンス要件が課される可能性があります。

市場機会

AI インフラストラクチャ、光ファイバー、半導体純度のアップグレードによりプレミアムなユースケースが拡大

光ファイバー、石英、最先端の半導体バリューチェーン全体で高純度四塩化ケイ素を使用することで、大きなチャンスが生まれます。トクヤマの2025年度事業説明会によると、光ファイバーの生産は主に高純度SiCl4に依存しており、サーバーとデータセンターを接続するケーブルの需要が高まっていると指摘されている。このシナリオは、優れた不純物管理を確保し、一貫した精製基準を維持し、より高性能のグレードを提供できるサプライヤーに有望な見通しをもたらします。

半導体業界はさらに、新しいプレミアム需要チャネルを確立しています。ワッカー社の半導体グレードのポリシリコンの拡大とメルク社の半導体向けシリコン材料での位置付けは、将来の成長が広範な商品のような売上ではなく、高価値で仕様に敏感な需要に集中する可能性が高いことを示唆している。この開発により、強力な精製能力と高度な顧客サポートを備えたサプライヤーにとって市場の見通しが強化されます。

特殊シリカ、光ファイバー材料、半導体グレードのシリコン化学を下流で統合しているメーカーは、付加価値を獲得できる有利な立場にあります。たとえば、トクヤマのビジネスマテリアルは、シリカおよび光学材料事業をより広範な半導体および情報エレクトロニクス需要に結びつけており、高価値の下流材料エコシステムにおけるSiCl4の戦略的重要性を実証しています。

市場の課題

純度管理、危険物管理、資格要件により、実行の複雑さはさらに増大

市場は、化学的に攻撃的な物質を扱いながら、非常に高い純度を維持するという継続的な課題に直面しています。この化合物が光ファイバーの製造、半導体用途のシリコン処理、合成石英の製造に利用されていることを考えると、汚染管理は依然として最重要事項です。トクヤマとメルクの両社は、蒸留の品質、微量不純物の管理、バッチの一貫性がその後のパフォーマンスに直接影響を与える高純度材料分野に SiCl4 を分類しています。

同時に、SiCl4 の危険な特性により、操作が複雑になります。この物質は湿気との激しい反応性を示し、腐食性の塩酸を放出する可能性があるため、封じ込め、輸送、および安全なプロセス統合の基準が高まります。これらの制限により、サプライヤーの出費が増大し、機密性の高い最終用途アプリケーションに対応できる資格のある市場参加者のプールが減少します。

さらに、長期間の純度の安定性、プロセスの互換性、再現性が重要である光ファイバーや半導体関連のアプリケーションでは、認定サイクルが困難になる可能性があります。したがって、サプライヤーは価格だけでなく、技術力、精製基準、顧客の資格サポートなどでも競争する必要があります。この状況は参入障壁を高め、確立された高純度事業体間の市場支配を強化します。

セグメンテーション分析

グレード別

ヒュームドシリカ製造での広範な使用により、テクニカルグレードセグメントが市場をリード

グレードに基づいて、市場は技術グレードと電子グレードに分類されます。

テクニカルグレードセグメントは、用途の広範な使用により、2025 年には最大の市場シェアを獲得しました。ヒュームドシリカ製造、特殊シリコン化学薬品、および中間シリコン処理方法。 PCC は、SiCl4 をヒュームド シリカ製造の主原料およびシリコンベースの工業手順の前駆体として明示的に指定しており、これにより、取引におけるテクニカル グレードの材料の主な役割が強化されています。

電子グレードセグメントは、予測期間を通じて最高の CAGR を達成すると予想されます。この拡大は、不純物管理とプロセス品質が最も重要である半導体材料、光ファイバープリフォーム、高純度ポリシリコンに対する需要の増加によって推進されています。メルクの半導体志向の SiCl4 製品とトクヤマの光ファイバーおよび石英産業における戦略的地位は、電子グレードおよび特殊純度の SiCl4 のより確実な長期成長見通しを強化します。

用途別

ヒュームドシリカ生産のためのSiCl4使用量の増加がセグメントの成長を押し上げた

用途に基づいて、市場はヒュームドシリカ、光ファイバー、ポリシリコン、化学中間体などに分類されます。

ヒュームドシリカセグメントは、熱分解法シリカの製造における主原料としての SiCl4 の直接使用に支えられ、2025 年には最大の市場シェアを占めました。 PCC グループは、SiCl4 がヒュームド シリカの製造に使用される主原料であると明確に述べています。同時にトクヤマではレオロジルおよび関連シリカ製品の原料としても指定しております。

光ファイバーセグメントは、予測期間中に大幅に成長すると予想されます。この成長は、人工知能 (AI) データセンター、クラウド インフラストラクチャ、通信ネットワークにおける光インターコネクトの導入の増加によって推進されています。トクヤマの2025年度事業説明会では、光ファイバーは主に高純度SiCl4から製造されており、AIインフラ用途でケーブルの需要が増加していることが明確に強調されている。

ポリシリコンセグメントは引き続き戦略的重要性を保持しています。ただし、プロセスにおける重要性に比べて、市場に占める割合は比較的小さいです。ヘムロックとワッカーの両氏は、SiCl4 が広範囲に回収され、クロロシランベースのポリシリコン製造で再利用され、それによって対外取引に利用できる量が減少していることを指摘した。その結果、ポリシリコンはプロセスフローの観点からは引き続き非常に適切ですが、その市場支配力は比較的低くなります。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

SiCl4の広範な使用によりシリコンケミカルが市場を牽引

最終用途産業に関しては、市場は半導体およびエレクトロニクス、太陽光発電、電気通信、シリコン化学品などに分類されます。

シリコン化学部門は、ヒュームドシリカ、合成石英、およびその他の下流シリコン中間体の製造における SiCl4 の広範な使用により、2025 年の四塩化ケイ素市場で最大のシェアを占めました。 PCC とトクヤマはいずれも、SiCl4 をこれらの用途と明確に関連付けており、特殊シリコン化学薬品が市場における主要な外需分野であり続けることを確認しています。

半導体およびエレクトロニクス部門は、予測期間を通じて最高の年間成長率 (CAGR) を達成すると予測されています。メルクは、SiCl4 を半導体材料および超高純度ポリシリコン処理での使用に指定しています。対照的に、ワッカー社の半導体グレードのポリシリコンの拡大は、高度なチップ製造と人工知能 (AI)-関連の電子機器。

電気通信分野は、光ファイバーやプリフォームの製造における四塩化ケイ素の利用により大きな市場シェアを維持しており、最適な材料性能には高純度のクロロシランが不可欠です。太陽光発電部門は、主にポリシリコン製造中に生成される SiCl4 のかなりの部分が外部に販売されるのではなく内部でリサイクルされるため、市場で比較的小さなシェアを占めています。

四塩化ケイ素市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Silicon Tetrachloride Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年には、アジア太平洋地域が 13 億 3,000 万米ドルで圧倒的なシェアを占め、2025 年も引き続き 14 億 4,000 万米ドルの評価で首位を維持しました。この地域は依然として主要な需要の中心地であり、光ファイバー製造、半導体材料加工、特殊シリコン化学薬品、統合クロロシランバリューチェーンの集中によって支えられています。トクヤマは、日本、中国、韓国、マレーシアにおける半導体およびシリコン材料のサプライチェーンの広範な存在とともに、光ファイバー、石英、シリカの用途に直接関与しており、この地域の市場での地位を強化しています。 2026 年までに、中国市場は 4 億 3,000 万米ドルに達すると予測されています。

中国四塩化ケイ素市場

中国はアジア太平洋地域内で最大の需要ハブの一つであり、その広範なエレクトロニクス製造インフラ、特殊なシリコン処理能力、包括的な太陽光発電と半導体のエコシステムによって推進されています。四塩化ケイ素のかなりの部分は依然として統合されたポリシリコンループ内に閉じ込められているが、中国はシリコン関連のサプライチェーンの規模により、市場動向全体に大きな影響力を行使し続けている。 IEA PVPS は、2024 年に中国の累積太陽光発電容量が 1 テラワットを超えたと報告しており、シリコン材料エコシステムにおける中国の極めて重要な役割を強調しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日本の四塩化ケイ素市場

2026 年の日本市場は約 5 億 3,000 万ドルと推定され、世界の収益の約 19.3% を占めます。

インドの四塩化ケイ素市場

2026 年のインド市場は約 0.4 億米ドルと推定され、世界収益の約 1.4% を占めます。

ヨーロッパ

ヨーロッパは、予測期間中に安定した市場成長を経験すると予想されます。この地域は、特殊化学薬品、高純度シリコン材料、半導体グレードのポリシリコンにおける強固な基盤の恩恵を受けています。ドイツは地域の主要ハブとして機能しており、ワッカーとメルクは高純度半導体およびポリシリコンのサプライチェーンに戦略的に位置付けられています。予測期間中、欧州地域は 3.5% の成長率で成長し、2026 年には評価額が 6 億 7,000 万米ドルに達すると予測されています。

英国四塩化ケイ素市場

2026 年の英国市場は約 0 億 5,000 万米ドルと推定され、世界収益の約 2.0% を占めます。

ドイツの四塩化ケイ素市場

2026 年のドイツ市場は約 4 億 4,000 万米ドルと推定され、世界収益の約 15.8% を占めます。

北米

北米市場は、予測期間を通じて着実に拡大すると予想されます。北米は、半導体製造、高純度材料に対する大きな需要、およびシリコン化学物質の特定の用途に支えられた主要な技術市場として認識されています。 Hemlock Semiconductor はこの地域の主要企業であり、半導体および光ファイバーの顧客に SiCl4 を供給すると同時に、実質的な社内リサイクルに取り組んでいます。予測によれば、2026 年までに米国市場は 4 億 3,000 万米ドルに達すると予想されています。

米国四塩化ケイ素市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 4 億 3,000 万米ドルと推定され、世界売上高の約 15.6% を占めます。

ラテンアメリカ、中東、アフリカ

予測期間を通じて、ラテンアメリカ、中東およびアフリカ地域は、この市場内で緩やかな成長を遂げると予想されます。これらの地域は比較的小さいですが、輸入されたシリコン化学薬品、工業用加工用途、および特定の製品によって需要が徐々に増加しています。電気通信特殊素材の使用。アジア太平洋、ヨーロッパ、北米と比較すると、これらの地域は高純度シリコンのバリューチェーンへの統合がまだ進んでいません。ラテンアメリカ市場は2026年までに0.4億米ドルに達すると予測されています。

GCC四塩化ケイ素市場

2026 年の GCC 市場は 0.2 億米ドルと推定され、世界収益の約 0.6% を占めます。

競争環境

主要な業界プレーヤー

高純度の処理、下流の統合、およびアプリケーションのサポートが主要な差別化要因です

市場は中程度の集中を示しており、純度の能力、下流の統合、アプリケーション固有の技術サポートなどの要素によって競争が影響されています。競争上の優位性は、蒸留および精製プロセスの専門知識、高純度クロロシラン供給の信頼性、ヒュームドシリカ、光ファイバー、半導体材料、ポリシリコン関連のシリコン化学を含む下流バリューチェーンへの関与に基づいています。著名な市場参加者には、トクヤマコーポレーション、PCC グループ、エボニック インダストリーズ AG、ヘムロック セミコンダクター、ワッカー ケミー AG、メルク KGaA、OCI などがあります。

この市場は、安全な取り扱いを確保し、仕様の一貫性を維持し、長期的な顧客認定を達成するサプライヤーの能力によって引き続き区別されています。光ファイバーのプリフォーム、特殊シリカ、半導体グレードのポリシリコン、または半導体材料に直接関与している大手の老舗企業は、一般に、少量のカタログ販売に限定されているサプライヤーと比較して、より堅固な地位を維持しています。したがって、この市場における戦略的重要性は、バルクトン数だけではなく、高価値で純度に敏感な用途への積極的な関与にも依存します。

プロファイルされた主要四塩化ケイ素企業のリスト

- 株式会社トクヤマ(日本)

- PCCグループ(ポーランド)

- エボニック インダストリーズ AG(ドイツ)

- ヘムロック・セミコンダクター(米国)

- Wacker Chemie AG (ドイツ)

- メルク KGaA (ドイツ)

- OCI Company Ltd. (韓国)

- アメリカン・エレメント(私たち。)

- TCIケミカルズ(日本)

- ゲレスト社(米国)

主要な産業の発展

- 2025 年 7 月:ワッカー氏はブルクハウゼンの超高純度半導体グレードのポリシリコンのエッチングラインネクストに依頼し、最高の半導体グレード品質の長期生産能力が50%以上増加すると述べた。

- 2025 年 7 月:トクヤマは、OCIトクヤマセミコンダクターマテリアルズ社の設立を発表した。マレーシアのOTSM社は、クリーンエネルギーを利用した半導体グレードの多結晶シリコン半製品の製造・販売を行っています。

- 2024 年 10 月:メルクは Unity-SC の買収を完了し、半導体関連技術ポートフォリオをさらに拡大し、エレクトロニクス事業の戦略的焦点を強化しました。

- 2024 年 7 月:メルクは、AI対応半導体の提供を強化し、半導体材料エコシステムを深化させるUnity-SCの買収計画を発表した。

- 2023年12月:トクヤマとOCIは、マレーシアで半導体グレードのポリシリコンの合弁事業を正式に設立し、推進しました。当初の計画生産能力は年間約8,000トン、将来の拡大目標は年間10,000トンです。

レポートの範囲

世界の四塩化ケイ素市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールを含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 5.4% の CAGR |

| ユニット | 価値 (10 億米ドル) 量 (キロトン) |

| セグメンテーション | グレード、用途、最終用途産業、地域別 |

| グレード別 |

|

| アプリケーション別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 260 万米ドルと評価され、2034 年までに 421 万米ドルに達すると予測されています。

5.4%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

シリコン化学品部門は 2025 年に市場をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

半導体と光ファイバーの成長により市場の拡大が加速しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。