越境決済市場規模、シェアおよび業界分析、取引タイプ別(B2B、B2C、C2B、C2C)、チャネル別(銀行振込、カードネットワーク、MTO、フィンテック、その他{ハイブリッドなど})、エンドユーザー別(大企業、中小企業、個人消費者)、および地域予測、2026~2034年

主要市場インサイト

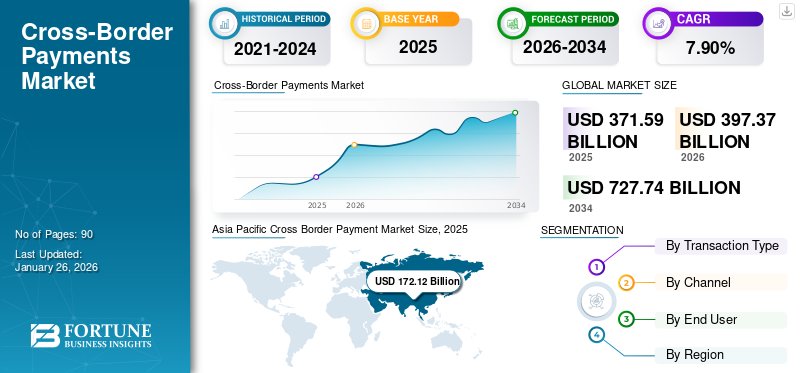

世界の越境決済市場規模は2025年に3,715億9,000万米ドルと評価された。市場は2026年の3,973億7,000万米ドルから2034年までに7,277億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.90%を示すと予測されている。アジア太平洋地域は2025年に46.30%のシェアで世界市場を支配した。

国境を越えた支払いとは、さまざまな国の支払い者から受取人に金銭や資産を転送するプロセスを指し、これにより、商品やサービスの国際貿易、個人送金、およびグローバルビジネスが可能になります。 国境を越えた支払いには通常、取引の一部として外国為替が含まれ、さらに送金国と受取国および支払い方法に基づいてルールや手数料が異なります。これにより、プロセス全体が重要になりますが、複雑なプロセスになります。

この市場は、世界貿易とデジタルコマースの増加、即時かつ低コストの取引に対する消費者の期待の高まり、フィンテックソリューションの開発などのいくつかの要因により成長を遂げています。

市場の主な参加者には、Wise、PayPal、Stripe, Inc.、Western Union、MoneyGram International、OFX、Revolut、Payoneer Global Inc.、Mastercard、Visa、Nium (Wikipedia)、Papaya Global が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の国際送金(クロスボーダー決済)市場インサイト

日本では、グローバルビジネスの拡大や海外取引の多様化が進む中、国際送金(クロスボーダー決済)の効率化と安全性強化へのニーズが高まっています。多くの企業が、送金プロセスの迅速化、手数料の最適化、為替リスク管理の高度化を目的に、デジタル送金基盤やリアルタイム決済技術、トラッキング機能を備えた先進的な決済ソリューションの導入を進めています。世界的に決済のデジタル化が加速するなか、日本市場では、透明性・信頼性・操作性に優れたクロスボーダー決済技術を活用することで、国際取引の競争力強化やビジネス機会の拡大につながる大きな可能性が広がっています。

市場ダイナミクス

市場の推進力

グローバリゼーション 2.0 により、より速く、より安く、相互運用可能な決済が市場の成長を促進

グローバリゼーション 2.0 は、迅速かつコスト効率の高い、常時接続のトランザクション レールを作成することで、国境を越えた支払いの近代化を加速します。 G20 の国境を越えた決済ロードマップでは、スピード、透明性、コスト効率、世界の金融システム全体へのアクセスの向上に焦点を当てており、それによって広範な改革を推進しています。同時に、ISO 20022 メッセージング標準の導入の急増により、相互運用性とデータの豊富さが向上し、よりスムーズで構造化された財務情報の交換が可能になりました。

国内システム間の即時支払いの連携により、従来のコルレス銀行モデルに依存している企業の非効率性もさらに改善されます。これらの取り組みは全体として、断片化した従来のチェーンから 24 時間 365 日リアルタイムの支払い処理をサポートする合理化されたインフラストラクチャへの移行を促進します。

市場の制約

市場の拡張性を制限する高コストとコンプライアンスの摩擦

国境を越えた決済市場の成長は、継続的な高コスト、断片化、コンプライアンスに伴う摩擦によって制約されています。世界的な持続可能な開発目標(SDG)は、2030年までに平均送金手数料を3%に引き下げることを目標としていますが、世界の平均コストは2024年第1四半期時点でも依然として6.35%とこの目標を上回っています。高コストは主に送金手数料と外国為替マージンに影響されており、これらも大幅には減少していません。規制基準、制裁審査、マネーロンダリング対策 (AML)、顧客確認 (KYC) の要件の変化も、運用上の摩擦とコストを増大させる可能性があります。これらのさまざまなコストは、世界市場の拡張性と効率性を制限する可能性があると同時に、市場の小規模企業や手頃な送金に依存している出稼ぎ労働者にとってはさらなる課題を生み出す可能性があります。

市場機会

AI と透明性の進歩が成長を促進し、イノベーションの機会を創出

AI の進歩、可視性と透明性の向上、バーチャル アカウント ソリューションとパートナーシップにより、国境を越えた支払いは急速に拡大しています。この成長に対応して、世界的な企業は銀行や銀行に注目し始めています。フィンテック支払いをより即時、安全、透明にするソリューションのパートナーとして、世界市場での競争力の維持を支援します。すべては世界の舞台で競争力を維持するためです。 また、AI の早期導入は生産性の向上にも役立ちます。 AI と ML を活用することで、誤検知が減少し、現金支払いのライフサイクル全体にわたる手作業の負荷と摩擦が軽減されます。これらの要因は、国境を越えた決済分野におけるイノベーション、コラボレーション、成長のための重要な市場機会を提供しています。

国境を越えた決済市場トレンド

相互運用可能なネットワークと CBDC パイロットがスライドウェアからライブ パイロットに進化 主要な市場動向として

相互運用可能なネットワークと CBDC パイロットのスライドウェアからパイロットへの移行が顕著な市場トレンドとして浮上しているのは、BIS の後退などのガバナンスの変化にもかかわらず、Project Nexus などの国境を越えた相互リンク プロジェクトや mBridge MVP などのホールセール CBDC 実験がほぼ即時決済ソリューションを可能にしているためです。 Project Nexus は、標準化されたハブアンドスポーク モデルを介して国内の即時決済システム (IPS) を接続し、単一の接続ですべての参加国に到達できるようにすることで、複数の二国間接続の必要性を排除します。このイノベーションは、外国為替換算と統一プロトコルを統合することで 60 秒以内に国境を越えた取引を実現し、支払い速度、コスト、透明性を大幅に向上させることを目指しています。一方、CBDC のパイロットでは、決済を迅速化するために大規模なユースケースをテストしています。これらの進歩は共に、概念的なプレゼンテーションから実際のパイロットへの移行を推進し、効率性と相互運用性を目指した国境を越えた決済市場の重要な進化を浮き彫りにしています。

[シレイ×RUEX]

セグメンテーション分析

トランザクションタイプ別

高額企業取引の増加がB2Bセグメントの成長を加速

取引タイプに基づいて、市場は B2B、B2C、C2B、C2C に分類されます。

B2Bセグメントは、2024年の世界市場で1,850億1,000万米ドルという最大の収益シェアを占めました。これは、高額の企業取引、世界的なサプライチェーンの決済、財務業務によって推進されています。大規模な多国籍企業と中小企業 (SME) は、輸出入、ベンダー決済、サービスのアウトソーシングに関して国際決済システムに大きく依存しており、その結果、年間取引フローが数兆ドルに達します。したがって、B2B 国境を越えた決済セグメントは市場の根幹であり、総収益の大部分のシェアを占めています。

すべてのセグメントの中で、B2C は世界市場で 9.6% という最高の CAGR を維持しています。 B2C 支出の増加は主に、世界的な電子商取引、オンライン マーケットプレイス、ギグ エコノミーの支払い、国境を越えた旅行支出の増加によるものです。デジタルの導入、リアルタイム決済、消費者重視のフィンテック プラットフォームにより取引の障壁が低くなり、より多くの消費者が国際的な支払いや購入を行うようになっています。したがって、B2C セグメントは、現在の収益基盤が小さいにもかかわらず、他のセグメントと比較して最も高い CAGR を生み出すことが予想されます。

チャンネル別

銀行振込部門が広く採用され市場を独占

チャネルに基づいて、市場は銀行振込、カード ネットワーク、MTO、フィンテック、その他 (ハイブリッドなど) に分けられます。

銀行振込セグメントは 1,719 億 9,000 万米ドルの市場シェアを誇り、圧倒的な地位を占めています。このセグメントは、広く採用されているため引き続き大きな収益を生み出しており、特に B2B および財務業務において、より高額の国際取引で最も信頼できるチャネルの 1 つです。法人顧客や機関は、最大の取引量を生み出す一括送金、貿易決済、給与計算をコルレス バンキング ネットワークに依存しています。デジタル代替手段に比べて速度とコストがかかるにもかかわらず、確立されたインフラストラクチャと銀行の規制順守により、銀行は大規模なフローの優先チャネルとなっており、それによって市場で収益の最大のシェアに貢献しています。

フィンテックは世界市場で 9.1% という最も高い CAGR を保持しています。この部門の成長は主に、コスト効率が高く、迅速でユーザーフレンドリーな国境を越えたソリューションを提供できる能力によるものです。即時決済、ギグエコノミー、電子商取引、デジタルウォレットに対する顧客の需要の高まりも、この分野の導入を後押ししています。 Wise、Revolut、Stripe などの企業は、従来のコルレス銀行業務を回避し、より低い手数料と透明性の高い為替レートを提供することで大きな注目を集めています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

世界的な国境を越えた支払いの増加により、大企業セグメントの成長が促進される

エンドユーザーに基づいて、市場は大企業、中小企業、個人消費者に分けられます。

大企業セグメントは、2024 年に 1,663 億 1,000 万米ドルで最大の越境決済市場シェアを占めました。大企業は、取引規模が大きく、世界的な越境決済の量が多く、プレミアム サービスの利用率が高いため、引き続き最高の収益を生み出し続けています。

中小企業は世界市場で 8.5% という最大の CAGR を示しています。中小企業は主に、電子商取引の成長、サプライチェーンのグローバル化、摩擦を軽減する追加のフィンテックツール、コスト削減を目指す規制の推進、およびデジタルチャネルへのアクセスの改善により、より急速に成長しています。

国境を越えた決済市場地域の見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

Asia Pacific Cross Border Payment Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場価値は2024年に1,092億9,000万ドルに達しました。この地域の市場は、リアルタイム、低コスト、デジタル対応の国際取引、フィンテックのイノベーション、決済効率と透明性の向上を目的とした決済システムの近代化に対する需要の高まりにより、急速に拡大しています。成長を促進するその他の要素としては、電子商取引の成長、世界貿易の増加、シームレスで安全かつ迅速な国境を越えた支払いの需要などが挙げられます。米国は北米市場の最前線にあり、2025 年の収益は 915 億 6,000 万ドルに達すると予想されています。この成長は、世界貿易、国際投資、そして企業や消費者によるより迅速でコスト効率が高く、透明性の高い取引に対する需要の高まりによって推進されています。

ヨーロッパ

欧州市場は大幅に成長しており、2025 年には 508 億 2,000 万米ドルの収益シェアに寄与する見込みです。この成長は、欧州中央銀行の相互運用性の向上とユーロ圏諸国の決済システム間の断片化の削減への取り組みなど、欧州における規制の取り組みによるものです。英国、ドイツ、イタリアは市場の成長に大きく貢献しており、2025年までにそれぞれ129億8,000万米ドル、84億1,000万米ドル、30億9,000万米ドルの必要収益が見込まれています。

アジア太平洋地域

アジア太平洋地域は現在、世界市場の最前線にいます。 2024 年の市場規模は 1,598 億 1,000 万米ドルと推定されています。この地域では、急速なデジタル化と電子商取引の成長により、小売および B2B チャネルを通じた取引額が大幅に増加しています。フィンテックの革新と広範な導入モバイルウォレットデジタルバンキングは取引コストを削減するだけでなく、中小企業の支払いへのアクセスも増加させます。中国、インド、東南アジア諸国の政府の取り組みも、リアルタイム システムと相互運用性の取り組みを通じて決済エコシステムのアップグレードを支援しています。

同時に、アジア太平洋地域も 8.7% という最も高い CAGR を達成すると予想されており、最も急速に成長する市場としての地位をさらに固めます。アジア太平洋地域の実質的な貿易フローと送金回廊は高い取引量を維持する一方、インフラストラクチャの継続的なアップグレードと ISO 20022 などの世界標準の採用により効率と透明性が向上しています。

インドと中国は市場の成長に大きく貢献しており、2025年までにそれぞれ253億7,000万米ドルと429億米ドルの収益シェアが見込まれています。

南米、中東、アフリカ

南米と中東・アフリカの市場は、eコマース活動の増加、大量の送金、フィンテックのイノベーション、モバイルウォレットとデジタルウォレットの採用により、2025年にはそれぞれ109億ドルと188億ドルの評価額に達すると予想されており、成長しています。 GCC 諸国の市場評価額は 2025 年までに 90 億米ドルになると予測されています。

競争環境

主要な業界プレーヤー

業界をリードするためにパートナーシップと買収に注力する主要企業

国境を越えた決済業界の主要プレーヤーには、広大なグローバルネットワークと多様な製品を提供するさまざまなフィンテック企業、決済処理業者、金融サービス企業が含まれます。これらの企業には、Wise、PayPal、Stripe, Inc.、Western Union、MoneyGram International、OFX、Revolut、Payoneer Global Inc.、Mastercard、Visa、Nium (Wikipedia)、Papaya Global などが含まれます。これらの大手企業は、広範な国際ネットワーク、デジタルおよびブロックチェーン技術の革新、規制遵守、パートナーシップや買収を利用して業界をリードしています。

キーのリスト国境を越えた支払い紹介された企業

- 賢い(イギリス)

- ペイパル(私たち。)

- 株式会社ストライプ(私たち。)

- ウェスタンユニオン(米国)

- マネーグラム・インターナショナル(米国)

- OFX (オーストラリア)

- レボリュート(イギリス)

- Payoneer Global Inc.(米国)

- マスターカード(米国)

- ビザ(米国)

- ニウム (ウィキペディア)

- パパイヤグローバル(米国)

主要な産業の発展

- 2025年5月~EAC通貨委員会(MAC)の第28回定例会議は、金融統合の改善、地域貿易の促進、シームレスで効率的かつ安全な決済エコシステムに向けた地域の旅の加速を目的とした変革的取り組みであるEAC越境決済システムマスタープランを承認しました。

- 2025年5月- 世界的な決済インフラ企業である Trans-Fi は、100 か国以上で 250 以上の支払い方法を使用した、準拠した国境を越えた即時取引を可能にする BizPay と呼ばれる統合プラットフォームを立ち上げました。 BizPay を使用すると、企業や個人が数分で送金と受け取り、支払いの開始、入金の受け入れを行うことができます。

- 2025年4月~第 2 位のステーブルコインの発行者である Circle Internet Group Inc. は、ステーブルコインを使用した国境を越えた取引の促進を目的とした決済ネットワークを開発しています。このネットワークは金融機関、決済プロバイダー、デジタルウォレット会社、銀行アプリを接続し、リアルタイムの国際決済を可能にします。

- 2025年3月~民間銀行アクシスは、JPモルガンのデジタル資産部門キネクシスと提携し、商業顧客向けにほぼリアルタイムで24時間365日プログラム可能な米ドル決済を提供する初のインドの金融機関となった。

- 2024年11月~大手の国境を越えた決済プラットフォームである dLocal と、著名な送金ブランド WorldRemit と Sendwave の親会社である Zepz は、アフリカ、アジア、ラテンアメリカの新興市場全体での決済効率の向上を目的とした戦略的提携を発表しました。このパートナーシップの目的は、銀行へのアクセスが限られていることと、国境を越えた支払いに関連するコストが高いことによるこれらの分野の重要な課題に対処することです。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、国境を越えた決済市場の傾向に関する洞察を提供し、主要な業界の動向と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

成長率 |

2026 ~ 2034 年の CAGR は 7.90% |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

トランザクションタイプ別 · B2B · B2C · C2B · C2C |

|

チャンネル別 · 銀行振込 · カード ネットワーク · MTO · フィンテック · その他 |

|

|

エンドユーザー別 · 大企業 · 中小企業 · 個人消費者 |

|

|

地域別 · 北米 (トランザクション タイプ、チャネル、エンド ユーザー、および国/サブ地域別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) o メキシコ (エンドユーザーによる) · ヨーロッパ (トランザクション タイプ、チャネル、エンド ユーザー、および国/サブ地域別) o イギリス (エンドユーザーによる) o ドイツ (エンドユーザーによる) o フランス (エンドユーザーによる) o イタリア (エンドユーザーによる) o スペイン (エンドユーザーによる) o ベネルクス (エンドユーザーによる) o Nordics (エンドユーザーによる) o ロシア (エンドユーザーによる) o ヨーロッパのその他の地域 (エンドユーザーによる) · アジア太平洋 (トランザクション タイプ、チャネル、エンド ユーザー、および国/サブ地域別) o 中国 (エンドユーザーによる) o 日本 (エンドユーザーによる) o インド (エンドユーザーによる) o 韓国 (エンドユーザーによる) o アジア太平洋地域のその他の地域(エンドユーザーによる) · 南アメリカ (トランザクション タイプ、チャネル、エンド ユーザー、および国/サブ地域別) o アルゼンチン (エンドユーザーによる) o ブラジル (エンドユーザーによる) o 南米のその他の地域 (エンドユーザーによる) · 中東とアフリカ (トランザクション タイプ、チャネル、エンド ユーザー、および国/サブ地域別) o GCC (エンドユーザーによる) o 南アフリカ (エンドユーザーによる) o イスラエル (エンドユーザーによる) o 中東およびアフリカのその他の地域 (エンドユーザーによる) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に3,715億9,000万米ドルに達し、2034年までに7,277億4,000万米ドルに達すると予測されている。

市場は、予測期間中に7.00%のCAGRで着実な成長を示すと予想されます。

グローバリゼーション 2.0 が市場の成長を推進しています。

OFX、Revolut、Payoneer Global Inc.、Mastercard、Visa、Nium (Wikipedia)、Papaya Global が市場のトッププレイヤーです。

アジア太平洋地域が最大の市場シェアを占めました。

北米市場は2025年に1,167億2,000万米ドルと評価された。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 90

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。