外科用画像市場規模、シェアおよび業界分析、製品タイプ別 (蛍光透視ベースの外科用画像処理システム、CT スキャナ、MRI システム、超音波システムなど)、テクノロジー別 (2D イメージング システム、3D イメージング システム、AI 対応イメージングおよびナビゲーション統合など)、アプリケーション別 (整形外科および外傷外科、胃腸外科および腹部外科、脳神経外科、心臓血管および胸部外科、その他)、エンドユーザー別(病院、専門クリニック、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

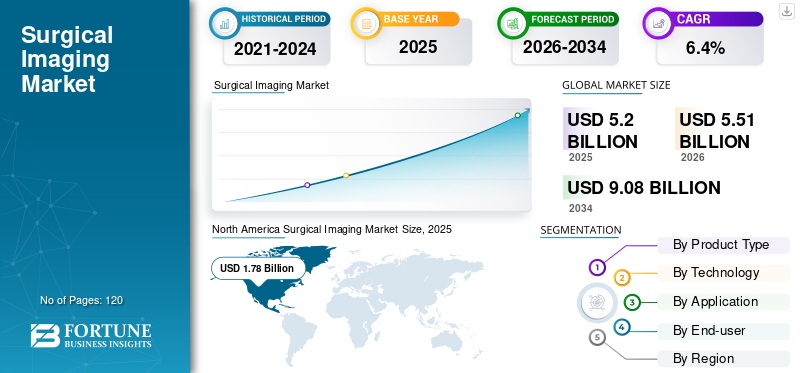

世界の外科用画像市場規模は、2025 年に 52 億米ドルと評価されています。市場は、2026 年の 55 億 1000 万米ドルから 2034 年までに 90 億 8000 万米ドルに成長すると予測されており、予測期間中に 6.4% の CAGR を示します。

外科用画像処理には、移動式および固定式 C アーム、透視装置、ハイブリッド OR ソリューションなどの術中画像処理システム、さらには手術中にリアルタイムの可視化を提供する 3D および CBCT プラットフォームが含まれます。市場の成長は、先進技術に対する需要の高まりと、低侵襲手術への嗜好の変化に起因すると考えられています。さらに、市場関係者は、安全性とワークフローを向上させるために、フラットパネル検出器、高出力発電機、AI サポート画像処理および線量最適化機能を備えたシステムの継続的なアップグレードに焦点を当てています。

この市場は、GE HealthCare、Siemens Healthineers、Philips Healthcare、Medtronic などの大手企業によって独占されています。これらの企業は、市場範囲を拡大するためのイノベーションと戦略的取り組みに取り組んでいます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

外科用画像診断市場の要点

- 2025年の市場規模:52億米ドル

- 2026年の市場規模:55億1000万米ドル

- 2034年までの市場規模予測:90億8000万米ドル

- 年平均成長率:2026年~2034年で6.4%

- 北米は2025年に34.23%のシェアを占め、外科用画像診断市場を席巻した。

- 2D画像システム分野は、2026年には市場シェアの62.7%を占めると予測されている。

- 整形外科・外傷外科分野は、2026年には市場全体の49.5%を占めると予測されている。

北米

北米は、先進的な外科用画像技術の普及が著しいことを背景に、2025年には17億8000万米ドルの収益を上げ、世界市場をリードした。

ヨーロッパ

欧州市場は2026年までに13億8000万米ドルに達すると予測されており、予測期間中の年平均成長率は5.6%となる見込みだ。

アジア太平洋地域

アジア太平洋地域は、医療投資の増加と外科手術件数の増加を背景に、2026年までに16億3000万米ドルに達すると予測されている。

私たち

外科用画像診断市場は、2026年までに11億6000万米ドルに達すると予測されており、地域経済成長への主要な貢献者としての地位を維持すると見込まれている。

日本

高度な画像診断システムに対する需要の高まりと医療インフラの拡大に支えられ、市場は着実な成長を遂げると予想される。

続きを読む

市場力学

市場の推進力

複雑な手術の負担の増大と低侵襲治療への移行が市場の成長を促進

世界的な外科用画像市場の成長は、主に整形外科、脊椎、神経、心臓血管などの外科手術の件数の増加によって推進されています。さらに、正確な術中指導を必要とする低侵襲技術への移行の高まりも、市場の成長を加速すると予測されています。外科医は、インプラントの埋入を確認し、再修正を減らし、入院期間を短縮するために、リアルタイム透視法とコーンビーム CT への依存度を高めています。

- たとえば、NCBIが2024年8月に発表したデータによると、ドイツにおける結腸直腸低侵襲手術の割合は2019年の26.2%から2023年には43.7%に増加しました。

市場の制約

インプラントベースのPOP修復技術の慎重な採用は市場の成長を妨げる可能性がある

外科用画像市場の主な制約は、先端技術の高額な初期費用です。Cアーム、ハイブリッド OR イメージング システムおよび関連インフラストラクチャ。多くの中規模病院や外来センターは、高級フラットパネルやロボット システムに投資するのではなく、従来のイメージインテンシファイア C アームの寿命を延ばすか、再生品のミニ C アームを購入し続けています。さらに、大手ブランドのシステムを改修してクリニックや手術センターに提供している Mini C Arm LLC などの企業は、コスト圧力がいかに大きな二次市場を刺激しているかを示しています。この力学により、特にコストに敏感な地域では、交換サイクルが遅れ、最先端の 3D および電動システムの普及が遅れる可能性があります。

市場機会

収益性の高い成長機会を提供する AI ベースの患者中心システムに対する需要の高まり

高度でインテリジェントなツールに対する需要が高まっています。これらのシステムは包括的な分析とともにワークフローの自動化を可能にするため、このようなテクノロジーに対する需要が大幅に高まっています。さらに、医療施設は、画像をキャプチャするだけでなく、位置決めのガイド、プロトコルの標準化、ナビゲーションまたはロボティクスとの統合、およびデータ駆動型の意思決定をサポートするシステムを求めています。さらに、このようなシステムは、複数の機能とともに全体の業務を合理化する上で重要な役割を果たします。

- 2025 年 12 月、GE ヘルスケアはメイヨー クリニックと協力して、特に高度ながん治療のために設計された GEMINI-RT の発売を発表しました。

市場の課題

市場成長の課題となる業務の複雑さ、人員配置のギャップ、統合の障壁

強力なイノベーションにもかかわらず、プロバイダーは人員配置、トレーニング、IT/OR 統合に関する課題に直面しています。高度な C アームでは、位置決め、線量設定、3D 取得を管理するために熟練した放射線技師または手術室スタッフが必要ですが、すでに労働力不足の影響を受けている環境では困難な場合があります。

外科用画像市場の動向

レガシー システムからフラットパネル、電動、3D システムへの急速な移行

外科用画像市場における注目すべきトレンドは、従来の画像増倍管 C アームから、術中の制御を強化するフラットパネル検出器プラットフォーム、電動 C アーム、および 3D/CBCT システムへの移行です。さらに、市場関係者は、Ziehm Imaging の IGZO フラットパネル技術に見られるように、より大型のフラットパネル検出器を備えたコンパクトなシステムを発売しています。同時に、GE HealthCare の OEC 3D や Siemens の CIARTIC Move などの高度なシステムにより、日常的な脊椎および外傷のワークフローに 3D ボリュームと自動位置決めが導入されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

透視ベースの外科用画像システムが広範な用途でリード

製品タイプに基づいて、市場は透視ベースの外科用画像システム、CTスキャナ、MRI システム、超音波システムなど。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

透視ベースの外科用画像システム部門は、整形外科、外傷、心臓血管、泌尿器科、疼痛管理処置にわたる多用途性により、2025 年には世界の外科用画像市場で最大のシェアを占めました。さらに、フラットパネル技術の進歩と相まって継続的な技術改善もセグメントの成長を促進すると推定されています。

- たとえば、2025 年 11 月に、島津メディカル システムズ USA は、高度な機能を備えた新しいモバイル C アームの発売を発表しました。

MRI システム部門は、予測期間中に 8.7% の CAGR で成長すると予想されます。

テクノロジー別

モダリティ全体で 2D テクノロジーが提供する優れた機能がトップの地位を支援

テクノロジーに基づいて、市場は 2D イメージング システム、3Dイメージングシステム、AI 対応のイメージングとナビゲーションの統合など。

テクノロジー別では、2D イメージング システム部門がその広範な可用性、採用、優れた機能により、2025 年に最大のシェアを占めました。さらに、世界中に設置されているほとんどのモバイル C アームは、骨折の固定、関節置換、ハードウェアの検証に十分な高品質の 2D 透視検査を低コストで提供します。 2026 年には、このセグメントは 62.7% の市場シェアを獲得する予定です。

AI 対応のイメージングおよびナビゲーション統合セグメントは、予測期間中に 7.5% の CAGR で成長すると予測されています。

用途別

整形外科疾患のかなりの蔓延がセグメントの成長を促進

市場は用途に基づいて、整形外科および外傷外科、消化管および腹部外科、神経外科、心臓血管および胸部外科などに分類されます。

2025 年、整形外科および外傷手術は、骨折や関節再建の評価のための X 線透視法や MRI 技術の利用に直接関連しているため、世界市場で主要な用途となっています。さらに、骨粗鬆症関連の骨折、スポーツ傷害、高エネルギー外傷の発生率の増加により、市場成長の大きな機会がもたらされると予測されています。さらに、このセグメントは 2026 年には 49.5% の市場シェアを獲得する予定です。

脳神経外科セグメントは、予測期間中に 7.2% の CAGR で成長すると予測されています。

エンドユーザー別

病院は、高度なインフラストラクチャと大量の手術の可用性により、主要なエンドユーザーです

エンドユーザーに基づいて、市場は病院、専門クリニックなどに分類されます。

2025 年には病院セグメントが優勢となり、エンドユーザーの観点から外科画像市場シェアは 58.6% を保持すると予想されます。ほとんどの外科手術はこのような環境で行われるため、病院が主導権を握っています。さらに、これらの施設にはインテリジェントで高度な機器が装備されており、手術手順の合理化を可能にします。

専門クリニック部門は、予測期間中に 7.1% の CAGR で成長すると予測されています。

外科用画像市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Surgical Imaging Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年の北米の市場規模は 16 億 9,000 万ドルで、2025 年には 17 億 8,000 万ドルとなり、トップシェアを維持しました。この地域の成長は、慢性疾患の有病率の増加、相当な手術件数、先進技術の導入によって促進されています。 2026 年の米国市場は 11 億 6,000 万米ドルに達すると推定されています。

- 2021 年 3 月、GE ヘルスケアは、脊椎および整形外科手術をサポートするために 3D と 2D の両方のイメージングを提供する OEC 3D 外科用イメージング システムについて FDA の承認を取得しました。

ヨーロッパとアジア太平洋

ヨーロッパとアジア太平洋地域は、予測期間中に顕著な成長を経験すると予測されています。予測期間における欧州の成長率は5.6%で、2026年には13億8,000万米ドルの収益が見込まれます。この地域の力強い成長は、ドイツ、英国、フランスの大手企業の存在によるもので、2026年にはそれぞれ3億1,000万米ドル、2億2,000万米ドル、1億8,000万米ドルの収益を獲得すると予想されます。

アジア太平洋地域は2026年に16億3,000万米ドルに達すると推定され、インドと中国がそれぞれ3億6,000万米ドルと5億4,000万米ドルに達すると推定されており、第3位の地位を確保すると予想されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは緩やかな成長を示すと予想されます。ラテンアメリカの市場規模は、この地域での外科治療に対する意識の高まりにより、2026 年に 3 億 3,000 万米ドルに達すると予想されています。中東とアフリカでは、GCC は 2026 年に 1 億米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

製品の発売と承認に重点を置き、主要企業の地位を強化

2025 年には、GE ヘルスケア、シーメンス ヘルスニアーズ、フィリップス ヘルスケア、メドトロニックなどの主要企業が、パートナーシップ、買収、コラボレーションを含むイノベーションやその他の戦略的取り組みに重点を置き、外科用画像市場で最大のシェアを占めました。

キヤノン メディカル システムズ、ジーム イメージング、島津製作所、サムスン ニューロロジカなどの他の著名な企業も、新興国への製品供給の拡大に注力しており、これにより大幅な市場シェアの獲得が期待されています。

プロファイルされた主要な外科用画像市場企業のリスト

- GE ヘルスケア テクノロジーズ株式会社(私たち。)

- シーメンス ヘルスニアーズ AG(ドイツ)

- Koninklijke Philips N.V. (オランダ)

- メドトロニック株式会社(アイルランド)

- キヤノンメディカルシステムズ株式会社(日本)

- Ziehm Imaging GmbH (ドイツ)

- 島津製作所(日本)

- ニューロロジカ社(米国)

- Deerfield Imaging, Inc. (IMRIS) (米国)

- ストライカー社(米国)

- オリンパス株式会社(日本)

主要な産業の発展

- 2025 年 3 月:Orthoscan は、コンパクトなフォームファクターと 180° 回転を特徴とする VERSA ポータブル ミニ C アームを AAOS 2025 で発表しました。

- 2025 年 2 月:FUJIFILM Healthcare Americas Corporation は、国防兵站庁から外科用 C アーム システムを提供する契約を受け取りました。

- 2024 年 3 月:シーメンス ヘルスニアーズは、自動運転モバイル C アームである CIARTIC Move について FDA の承認を取得しました。

- 2023 年 3 月:Koninklijke Philips N.V. は、Zenition 10 と呼ばれる新しい C アーム システムの発売を発表しました。

- 2023 年 10 月:Body Vision Medical は、Ziehm モバイル C アーム ポートフォリオ全体で AI 駆動の LungVision システムの検証に成功したと報告しました。これにより、患者の高度な術中イメージングが可能になります。気管支鏡検査

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.4% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ、テクノロジー、アプリケーション、アプリケーション、エンドユーザー、および地域別 |

|

製品タイプ別 |

· 蛍光透視ベースの外科用画像システム · CTスキャナー · MRI システム · 超音波システム · その他 |

|

による テクノロジー |

· 2D イメージング システム · 3D イメージング システム · AI 対応のイメージングとナビゲーションの統合 · その他 |

|

による 応用 |

· 整形外科および外傷外科 · 消化器・腹部外科 · 脳神経外科 · 心臓血管外科および胸部外科 · その他 |

|

エンドユーザー別 |

· 病院 · 専門クリニック · その他 |

|

地理別 |

· 北米 (製品タイプ、テクノロジー、アプリケーション、エンドユーザー、および国別) o 米国 (製品タイプ別) o カナダ (製品タイプ別) · ヨーロッパ (製品タイプ、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o ドイツ (製品タイプ別) o イギリス (製品タイプ別) o フランス (製品タイプ別) o スペイン (製品タイプ別) o イタリア (製品タイプ別) o スカンジナビア (製品タイプ別) o その他のヨーロッパ (製品タイプ別) · アジア太平洋 (製品タイプ、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o 中国 (製品タイプ別) o 日本 (製品タイプ別) o インド (製品タイプ別) o オーストラリア (製品タイプ別) o 東南アジア (製品タイプ別) o アジア太平洋地域のその他の地域 (製品タイプ別) · ラテンアメリカ (規模、手順、エンドユーザー、および国/サブ地域別) o ブラジル (製品タイプ別) o メキシコ (製品タイプ別) o ラテンアメリカのその他の地域 (製品タイプ別) · 中東およびアフリカ (製品タイプ、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o GCC (製品タイプ別) o 南アフリカ (製品タイプ別) o 中東およびアフリカのその他の地域 (製品タイプ別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 52 億米ドルで、2034 年までに 90 億 8000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 17 億 8,000 万米ドルでした。

市場は、予測期間中に 6.4% の CAGR を示すと予想されます。

透視ベースの外科用画像システム部門が製品タイプ別に市場をリードしました。

市場を牽引する主な要因は、外科手術の件数の増加と技術の進歩です。

GE HealthCare、Siemens Healthineers、Philips Healthcare、Medtronic は、市場の著名なプレーヤーの一部です。

市場シェアの点では、2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。