子宮内膜症治療市場規模、シェアおよび業界分析、薬剤別(オリリッサ、マイフェンブリー/ライコなど)、薬剤クラス別(GnRHアンタゴニスト、GnRHアゴニストなど)、投与経路別(経口その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域予測、2026年~2034年

子宮内膜症治療市場および業界の概要

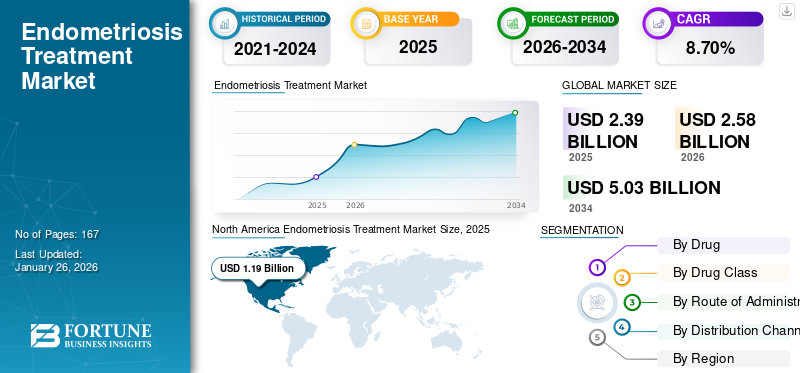

世界の子宮内膜症治療市場規模は2025年に23億9000万米ドルと評価された。市場は2026年の25億8000万米ドルから2034年までに50億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.70%を示すと予測されている。北米は2025年に49.60%の市場シェアを占め、子宮内膜症治療市場を支配した。

子宮内膜症治療市場は、生殖年齢の女性における病気への意識の高まりと診断率の向上により、着実に成長しています。子宮内膜症の有病率の増加は、不妊症や慢性疼痛との強い関連性と相まって、効果的な治療法への需要を高めています。さらに、このギャップを埋めて子宮内膜症の臨床需要を満たすために、さまざまな大手企業が新たな臨床研究とその迅速な商業化に注力しています。

- たとえば、2025 年 9 月に、EndoCyclic Therapeutics は国立衛生研究所 (NIH) の商業化準備パイロット (CRP) プログラム、特にユーニス ケネディ シュライバー国立成育医療人間開発研究所 (NICHD) から助成金を獲得しました。この資金により、子宮内膜症の治療を目的とした非ホルモン性の疾患修飾療法である ENDO-205 の商業化が加速されました。このような発展は市場の成長をさらに支援すると予想されます。

さらに、この市場は、AbbVie Inc.、Pfizer Inc.、AstraZeneca を筆頭とする複数の大手企業によって支配されています。革新的な製品の発売と強力な地理的プレゼンスの拡大を伴う幅広いポートフォリオが、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

子宮内膜症治療市場の主なポイント

- 2025年の市場規模:23億9,000万米ドル

- 2026年の市場規模:25億8,000万米ドル

- 2034年の市場予測規模:50億3,000万米ドル

- CAGR:2026年~2034年に8.70%

- 北米は2025年に49.60%のシェアを占め、子宮内膜症治療市場を主導しました。

- Orilissa薬剤セグメントは、2026年に11.18%の市場シェアを占めました。

- GnRH拮抗薬セグメントは、予測期間中に21.87%の最高CAGRで成長すると予測されています。

北米

北米は2025年に49.60%の市場シェアを占め、2026年には12億8,000万米ドルに達すると予測されています。

欧州

欧州は2025年に世界収益の23.22%を占め、2026年には5億9,000万米ドルに達すると予想されています。

アジア太平洋

アジア太平洋地域は2025年に世界市場の19.29%を占め、2026年には5億1,000万米ドルに達すると予測されています。

米国

子宮内膜症治療市場は20億3,000万米ドルに達すると推定されています。

日本

市場は、認知度の向上、診断率の上昇、および先進的な治療オプションの採用拡大によって支えられています。

続きを読む

日本の子宮内膜症治療市場インサイト

日本では、女性の健康課題への意識向上や早期診断の重要性が高まる中、子宮内膜症治療への関心が急速に拡大しています。慢性的な疼痛や生活の質に影響を与える子宮内膜症に対して、より効果的で副作用の少ない治療法や新たな治療オプションが求められています。世界的に医薬品開発や低侵襲治療技術が進歩する中、日本市場でも、先進的な治療ソリューションの導入は、女性医療の質向上と長期的なヘルスケア価値創出に向けた大きな機会となっています。

市場ダイナミクス

市場の推進力

市場の成長を促進する革新的な治療法への需要の増加

世界の子宮内膜症治療市場の需要は、症状を軽減するのではなく根本原因を標的とする非ホルモン療法や疾患修飾療法のニーズの高まりによってますます高まっています。現在の治療法は主にホルモン抑制に依存しており、ホルモン抑制には骨密度の低下、気分障害、生殖能力への影響などの副作用が伴い、長期的なアドヒアランスの低下につながります。

これらの要因により、炎症、免疫機能不全、病変増殖の根底にある経路を直接標的にすることができる、より安全な代替品の必要性が生じています。患者と臨床医の両方が慢性期管理のための持続可能なソリューションを求める中、この焦点の変化は中心的な成長原動力になりつつあります。

さらに、主要企業はこのギャップを埋めることに注力し、リソースのプールと協力を通じて革新的な治療法の研究開発に投資しています。

- たとえば、2025年1月、Celmatix Therapeuticsは、痛みと炎症を対象とした新しいJun-N末端キナーゼ(JNK)阻害剤の革新的な医薬品プログラムを開始し、子宮内膜症、多嚢胞性卵巣症候群(PCOS)、卵巣の老化など、さまざまな適応症の第一選択治療における満たされていないニーズに対処しました。

市場の制約

治療に伴う高額なコストが市場拡大を制限

市場の成長を制限する重要な要因の 1 つは、子宮内膜症治療に関連する高額な費用であり、これが普及を妨げています。経口 GnRH アンタゴニストや併用療法を含む高度な代替薬は、経口薬などのジェネリック医薬品と比較して割高な価格設定になっています。避妊薬プロゲスチンは、包括的な保険適用がなければ患者にとって利用しにくくなっています。

このような高額な自己負担コストは、遵守不履行または中止につながり、治療を受ける患者全体の数を減少させる可能性があります。このコストの壁は、革新的な治療法の市場浸透を遅らせるだけでなく、地域や患者集団による治療の格差を拡大させます。

- たとえば、2022 年 1 月、オリリッサの 1 回分の定価は 1,046.66 米ドルであると報告されました。このような1回あたりの価格が高いため、採用が制限されます。

市場機会

研究開発への投資を拡大し、有利な成長機会を創出

子宮内膜症治療への投資の増加は、儲かる成長の機会をもたらし、革新的で効果的な治療法の開発が加速しています。製薬会社は、より安全で長期的な治療選択肢に対する満たされていない高いニーズに対処するために、研究開発にますます資金を注ぎ込んでいます。現在の第一選択治療には、鎮痛剤や鎮痛剤が含まれます。ホルモン避妊薬、多くの患者に不十分な救済を提供したり、耐え難い副作用を引き起こしたりするため、安全で効果的な新しい治療法に対する大きな医療ニーズが未解決のまま残されています。

- たとえば、2025 年 1 月、Gesynta Pharma AB はシリーズ B 資金調達ラウンドで 2,870 万米ドルを確保しました。この資金プログラムは、子宮内膜症治療薬候補であるビポグランスタットの第 II 相臨床試験を目的としていました。このような発展は、世界の子宮内膜症治療市場の成長に大きな機会を提供します。

子宮内膜症治療市場の動向

啓発キャンペーンと患者サポートの拡大は、世界の子宮内膜症治療市場のトレンドの1つです

啓発キャンペーンと患者サポートプログラムの拡大は、子宮内膜症治療市場で観察される主要な傾向です。これらのキャンペーンは早期診断を促進し、月経痛に対する偏見を軽減し、患者と臨床医の両方に対する教育を改善するのに役立ちます。これらの総合的な取り組みにより、診断を受ける患者数が拡大し、高度な治療オプションへの需要が高まっています。

- たとえば、2025 年 3 月、国際産科婦人科超音波学会 (ISUOG) は、臨床医と患者を通じて子宮内膜症に対するアクセスを提供し、リソースを共有するために、2025 年子宮内膜症啓発月間を開催しました。このような活動は市場における顕著な傾向です。

市場の課題

新薬の特許侵害は市場の成長にとって重大な課題となる

特許侵害は、革新的な医薬品の独占期間を脅かし、潜在的な収益創出を妨げるため、子宮内膜症治療市場に重大な課題をもたらしています。ジェネリック医薬品の入力またはバイオシミラー特許紛争により価格の急激な下落につながり、収益性が低下し、さらなる研究開発投資が阻害される可能性があります。ホルモン療法に関する注目を集めた事件は、新規治療法が初期の競争に対して脆弱であることを浮き彫りにしています。この法的不確実性は、特にウィメンズヘルス分野の狭い製品ポートフォリオに依存している企業にとって、市場の不安定性を生み出します。

- たとえば、2025 年 5 月、AbbVie Inc. は、子宮内膜症治療薬 Orilissa に関連する特許侵害で Hetero Labs Ltd. を訴えました。このような要因は、市場の成長に課題をもたらします。

[3ioRM3dxYF]

セグメンテーション分析

薬別

幅広く活用し、その他セグメントの優位性を実現

医薬品の細分化に基づいて、市場はオリリッサ、マイフェンブリー/ライコなどに分類されます。

その他のセグメントは、以前に承認され、子宮内膜症の症状の治療と管理に使用されている多数の薬剤で構成されているため、市場の主要な割合を占めています。これらは第一選択療法として処方されることが多く、多くの地域にわたってより広い規制範囲を持っています。これらの薬剤は患者が使用するのに安価であることが多いという事実と相まって、このセグメントが市場価値の大部分を占めています。

オリリッサ薬は、2024 年の子宮内膜症治療市場のセグメント別シェアで 2 番目に多いシェアを占めました。この圧倒的なシェアは、子宮内膜症の痛みに特化して承認された初の経口 GnRH アンタゴニストとしての地位によるものです。経口での利便性、証明された有効性、および同社の強力な商業的存在感が、幅広い採用を支えています。

- たとえば、2023 年 3 月の時点で、オリリッサは子宮内膜症のために 125,000 人以上の女性に処方されています。

一方、Myfembree/Ryeqo の薬剤は、2022 年 8 月に最近承認されたため、大幅な CAGR で成長すると予想されます。

[zzXTc5iuM3]

薬物クラス別

新製品製造のためのコラボレーションの増加がGnrhアンタゴニスト分野を推進

薬物クラスに基づいて、市場は GnRH アンタゴニスト、GnRH アゴニストなどに分類されます。

GnRH アンタゴニストセグメントは、2024 年に主要なセグメントになると予想されます。2025 年には、このセグメントは市場シェアの 41.2% を占めて優位になると予想されます。

GnRHアンタゴニストセグメントは、予測期間中に21.87%という最高のCAGRで成長すると予測されています。 GnRH アンタゴニストは、古い GnRH アゴニストと比較して、作用の発現が速く、安全性が優れているため、薬物クラスのセグメントで優勢に位置しています。その有効性は、これらの薬物クラスの薬物の連続承認に反映されています。

- 例えば、2023年11月、Gedeon Richter Plc.は住友製薬と協力し、子宮内膜症に対する過去の内科的または外科的治療歴のある女性の子宮内膜症の対症療法を目的とした、非ペプチド性ゴナドトロピン放出ホルモンGNRHアンタゴニスト受容体アンタゴニストであるRyeqoのタイプIIバリエーション申請について欧州委員会から承認を取得した。

投与経路別

標準的な子宮内膜症治療法としての経口治療薬の広範な使用がセグメントの成長を補う

投与経路に基づいて、市場は経口とその他に分類されます。

経口セグメントは、2024年に支配的な地位を維持しました。投与経路別では、このセグメントは2025年に64.50%のシェアを保持しました。経口投与経路は、その利便性、患者のアドヒアランスの向上、革新的な経口治療の利用可能性の増加により、子宮内膜症治療市場を支配すると予想されています。 Orilissa や Myfembree/Ryeqo などの経口投与治療薬の入手可能性は、経口製剤への移行を浮き彫りにしています。

- たとえば、2025 年 3 月、国立保健医療研究所 (NICE) は、子宮内膜症の症状を治療するための経口レルゴリクス – エストラジオール – ノルエチステロンのレビューを発表しました。

投与経路別のその他セグメントは、予測期間中にCAGR 5.06%で大幅に成長すると予想されます。

流通チャネル別

ドラッグストア・小売薬局の出店数増加 流通網を強化し部門別成長を牽引

流通チャネルに基づいて、市場は病院に分割されます。薬局、ドラッグストアと小売薬局、オンライン薬局。

2024 年には、ドラッグ ストアと小売薬局が処方薬を調剤する主要なセンターとして機能し、子宮内膜症治療薬の流通チャネルを独占すると予想されます。彼らは大規模な医薬品へのアクセスを保証し、広大な流通ネットワークを持っています。さらに、このセグメントは2025年には59.0%のシェアを獲得する予定です。

- たとえば、2025 年 2 月、Loblaws Inc. は、2025 年に向けて 22 億米ドルを投資して、食料品店と薬局を 80 店舗新規立ち上げると発表しました。このような投資の増加は、小売薬局の需要の高まりを強調し、部門別の成長を回復させます。

さらに、流通チャネルとしての病院薬局は調査期間中に 5.99% の CAGR で成長すると予測されています。

子宮内膜症治療市場の地域別展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、ラテンアメリカ、中東、アフリカに分類されます。

北米

[f9Bq2eEBzS]

北米は、2023年の世界の子宮内膜症治療市場シェアで10億2,000万米ドルと圧倒的なシェアを占め、2024年にも11億米ドルでトップシェアを獲得しました。この地域は、臨床的、経済的、規制的要因の組み合わせにより、子宮内膜症治療市場で大きな成長を遂げています。生殖年齢の女性における子宮内膜症の有病率の上昇に伴い、診断率の上昇と相まって、治療を受ける患者数も拡大しています。大手製薬企業の強力な存在感が継続 臨床試験、そして擁護団体によるさらなる普及促進による意識向上への取り組みの強化。 2025 年には、米国市場は 10 億 2,000 万米ドルに達すると推定されています。この国で予想される力強い成長は、有病率の上昇、強固な償還インフラ、高額な医療支出によるものです。

- たとえば、NIHは2021年6月、「子宮内膜症診断の発生率、有病率、傾向:2006年から2015年までの米国集団ベースの研究」と題した研究を発表し、10年間の研究期間中に対象となる33万2,056人の女性のうち、2,863人の子宮内膜症発症症例が特定され、平均発生率は1年あたり24.3例であったと報告した。米国では10,000人年

ヨーロッパやアジア太平洋などの他の地域では、今後数年間で顕著な成長が見込まれると予想されます。

ヨーロッパ

予測期間中、欧州地域は全地域の中で2番目に高い7.01%の成長率を記録し、2025年には評価額5億6,000万米ドルに達すると予測されています。高い疾病負担と子宮内膜症に対する意識の高まりが欧州市場の成長につながりました。これらの要因を背景に、2025年には英国を含む国々が1億2,000万米ドル、ドイツが1億4,000万米ドル、フランスが1億1,000万米ドルの評価額を記録すると予想されています。

アジア太平洋地域

ヨーロッパに次いで、アジア太平洋地域の市場は2025年に4億6,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。この地域では、インドと中国はともに2025年にそれぞれ0.06億ドルと1.4億ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場空間で緩やかな成長を遂げるでしょう。 2025年のラテンアメリカ市場は評価額として0.9億米ドルを記録すると予想されています。この地域での診断率の向上と意識の高まりにより、これらの地域での子宮内膜症治療薬の使用がさらに促進され、結果として成長が見込まれるでしょう。中東とアフリカでは、GCC は 2025 年に 0.5 億米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

幅広い製品ラインナップと主要企業の強力な販売ネットワークが、同社の主導的な地位を支えました

世界の子宮内膜症治療市場は、多数の中小企業が世界中で活発に活動している半集中構造を示しています。これらの企業は、製品の革新、戦略的パートナーシップ、地理的拡大に積極的に関与しています。

Bayer AG、AbbVie Inc.、Pfizer Inc. は、市場を支配する企業の一部です。子宮内膜症特異的治療薬の最近の承認、包括的な子宮内膜症治療を提供するための強力なパイプラインと臨床試験の数の増加、強力な販売ネットワークによる世界的な存在感、研究機関や学術機関との協力は、これらの企業の優位性を支えるいくつかの特徴です。

これとは別に、市場の他の著名なプレーヤーには、Organon グループ企業、Bayer AG、AstraZeneca、住友製薬株式会社などが含まれます。これらの企業は、市場での存在感を高めるために研究開発への投資や製薬会社との提携など、さまざまな戦略的取り組みを行っています。

プロファイルされた主要な子宮内膜症治療会社のリスト

- ゲシンタ ファーマ AB(スウェーデン)

- アッヴィ社(米国)

- ファイザー社(米国)

- オルガノングループ企業(私たち。)

- バイエルAG(ドイツ)

- アストラゼネカ(英国)

- 住友製薬株式会社(日本)

主要な産業の発展

- 2024 年 5 月:TiumBio Co., Ltd.は、中等度から重度の子宮内膜症関連疼痛患者を対象とした経口性腺刺激ホルモン放出ホルモン(GnRH)受容体拮抗薬であるメリゴリックスの第2a相臨床試験で良好なトップライン結果が得られたことを発表した。

- 2024 年 5 月:Neurocrine Biosciences, Inc.は、健康な成人参加者を対象に治験化合物NBI-1117567の安全性、忍容性、薬物動態、および薬力学を評価するための第I相ファースト・イン・ヒト臨床研究の開始を発表した。 NBI-1117567 は、神経学的および神経精神医学的状態の治療の可能性を目的とした、治験中の経口 M1/M4 (M1 を優先する) 選択的ムスカリン アゴニストです。

- 2023 年 5 月:Gesynta Pharma AB は、WHO による推奨一般名 (INN) として物質名 vipoglanstat (医薬品候補 GS-248) を割り当てました。

- 2022 年 8 月:Myovant SciencesとPfizer Inc.は、閉経前女性の子宮内膜症に伴う中等度から重度の痛みを管理するための1日1回1錠療法としてのMYFEMBREE/RYEQO(レルゴリクス40mg、エストラジオール1mg、酢酸ノルエチンドロン0.5mg)について米国FDAから承認を取得した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 8.70% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

による 薬、 薬物クラス、 投与経路、 流通チャネルと地域 |

|

による 薬 |

· オリリッサ · マイフェンブリー/ライコ · その他 |

|

による 薬物クラス |

· GnRHアンタゴニスト · GnRHアゴニスト · その他 |

|

による 投与経路 |

· 口頭 · その他 |

|

による 流通チャネル |

· 病院薬局 · 小売薬局 · オンライン薬局 |

|

地理別 |

· 北米 (薬剤、薬剤クラス、投与経路、流通チャネル、および国別) o 米国 o カナダ · ヨーロッパ (薬剤、薬剤クラス、投与経路、流通チャネル、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (医薬品、医薬品クラス、投与経路、流通チャネル、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (薬剤、薬剤クラス、投与経路、流通チャネル、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (薬剤、薬剤クラス、投与経路、流通チャネル、および国/サブ地域別) o GCC o 南アフリカ o その他の中東およびアフリカ |

よくある質問

世界の子宮内膜症治療市場規模は、2026年の25億8,000万ドルから2034年までに50億3,000万ドルへ成長し、年平均成長率(CAGR)8.70%を示すと予測されている。

2025年、市場価値は11億9000万米ドルであった。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)8.70%で成長すると見込まれている。

その他のセグメントが医薬品別に市場をリードしました。

市場を牽引する主な要因は、新薬の普及率の増加、投資の増加、および新薬の臨床試験です。

Bayer AG、AbbVie Inc.、および Pfizer Inc. は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。