宇宙インフラ市場規模、シェア及び業界分析:コンポーネント別(衛星、地上局、打ち上げロケット、その他)、用途別(地球観測、通信、研究、その他)、エンドユーザー別(商業、政府、民間機関)、地域別予測(2026-2034年)

主要市場インサイト

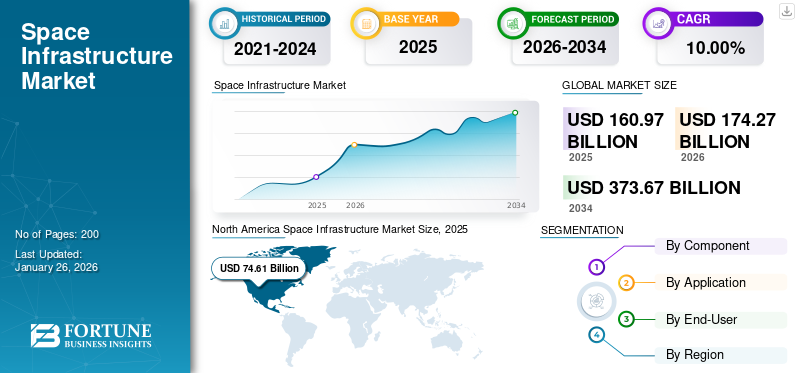

世界の宇宙インフラ市場規模は2025年に1,609億7,000万米ドルと評価された。市場は2026年の1,742億7,000万米ドルから2034年までに3,736億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.00%を示すと予測されている。北米は2025年に46.35%の市場シェアを占め、宇宙インフラ市場を支配した。

宇宙インフラとは、宇宙空間における様々な活動を支える施設、技術、システムを指す。この市場は広範な宇宙経済に不可欠であり、宇宙を活用した製品・サービスの開発・提供に関わる全ての公的・民間組織を含む。

宇宙インフラの開発は、通信、航法、気象予測、科学研究など様々な分野における能力強化に不可欠である。宇宙ベースのサービス需要が高まるにつれ、これらの活動を支える堅牢なインフラの必要性も増している。軌道インフラ市場は、宇宙経済における運用効率とイノベーションに必要な枠組みを提供することで、宇宙における人類活動の進展に極めて重要な役割を果たしている。

スペースXやユナイテッド・ローンチ・アライアンス(ULA)といった企業は、衛星を軌道に打ち上げるための必要なインフラを提供している。これらは衛星通信やデータサービスを提供する。さらに、アクシオム・スペースやブルーオリジンといった企業は、宇宙での研究や居住のためのプラットフォームを開発している。

COVID-19パンデミックは市場に深刻な影響を与え、遅延、財務的損失、業界内の構造変化を招いた。影響はセグメントごとに異なり、特に中小規模企業が直面する課題が顕在化した。パンデミックは宇宙セクターの脆弱性を露呈させ、業界の大きな部分を占める中小規模企業(SMEs)に特に影響を与えた。これらの企業の多くは資金繰りに苦しみ、大企業が市場を掌握 (SMEs)が特に困難に直面した。パンデミックは宇宙セクターの脆弱性を露呈し、業界の大部分を占める中小企業に深刻な影響を与えた。多くの企業が資金繰りに苦しみ、大企業が中小企業を吸収したり、小規模企業が市場から撤退したりする形で、市場再編の可能性が高まった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の宇宙インフラ市場インサイト

日本では、宇宙産業の拡大と商用宇宙ビジネスの多様化を背景に、宇宙インフラへの投資と技術開発が加速しています。衛星通信、地球観測、航法システム、宇宙データ活用など幅広い分野で新たな需要が生まれ、企業や研究機関は、信頼性の高い衛星技術、地上設備の高度化、運用効率を高めるデジタルソリューションの導入を進めています。また、宇宙輸送インフラや軌道上サービスなど次世代領域への期待も高まっています。グローバルで宇宙インフラの整備競争が進む中、日本にとっては、技術力と産業基盤を活かし、国際的な競争力をさらに高める重要な機会となっています。

世界の宇宙インフラ市場概要

市場規模と予測:

- 2025年市場規模:1,609億7,000万米ドル

- 2026年市場規模:1,742億7,000万米ドル

- 2034年予測市場規模:3,736億7,000万米ドル

- CAGR:2026年~2034年 10.00%

市場シェア:

- 北米は2025年に46.35%のシェアで宇宙インフラ市場を支配した。これはSpaceX、Blue Origin、ボーイングなどの主要プレイヤーの存在に加え、NASAおよび米国防総省による衛星サービス、軌道上燃料補給、打ち上げインフラへの強力な投資が牽引した。

- コンポーネント別では、テレメトリー・追跡・指令(TT&C)サービスの需要増加と、継続的な地上接続を必要とする衛星コンステレーションの普及を背景に、地上局セグメントが2025年も最大の市場シェアを維持すると予測される。

主要国の動向:

- 米国:打ち上げ施設の近代化、スターリンクの商業メガコンステレーション拡大、政府支援の防衛宇宙計画への巨額投資により主導的立場を維持。2023年度宇宙予算は前年度比19.5%増を記録。

- 中国:中国航天科技集団公司(CASC)を通じた衛星の迅速な展開と宇宙ステーション開発を主導。商業打ち上げサービスと地球観測能力への投資を拡大中。

- インド:ISROによるクラセカラパッティナム新宇宙港建設がSSLVミッションを促進。民間企業の宇宙インフラ参入を自由化する政府改革が国内イノベーションを加速。

- スウェーデン・ノルウェー:小型衛星打ち上げや北極圏接続を目的としたエスレンジ(スウェーデン)やアンドヤ(ノルウェー)などの北極圏宇宙基地の戦略的開発は、極域宇宙インフラにおける欧州の役割拡大を示す。持続可能性課題は多国間協力を通じて対処中。

- 日本:地球観測と衛星ベースの災害管理ソリューションに注力。商業・防衛両用途のデュアルユース衛星を重視し、官民連携を推進。

- 欧州(EU):欧州宇宙機関(ESA)の後押しを受け、欧州グリーンディールに沿った環境配慮型宇宙イニシアチブにより、共同月探査ミッションや科学衛星プロジェクトへの投資を継続。

概要

特にノルウェーとスウェーデンにおける宇宙港の開発は、従来の地上通信インフラが限られる北極圏にとって重要な進展である。ノルウェーとスウェーデンでの宇宙港開発は、小型衛星打ち上げの促進と、従来地上通信ネットワークのサービスが行き届かなかった地域における接続性の向上を目的としている。

- アンドヤ宇宙港(ノルウェー) - 2021年、ノルウェー政府は小型衛星の打ち上げ基地を構築するため、ノルウェー北部の海岸に位置するアンドヤ宇宙港への予算支援を拡大することを決定した。アンドヤ宇宙港は打ち上げインフラのサービスを提供し、企業は国際的な顧客向けの打ち上げを支援した。

- エスレンジ宇宙港(スウェーデン・キルナ) - エスレンジはスウェーデン最北端、北極圏のさらに北に位置する。この宇宙センターは、微小重力・大気研究用のロケット、天文学・大気分析・宇宙機・航空機の落下試験用高高度気球の打ち上げを実施してきた。2020年10月、スウェーデン政府はエスレンジからの小型衛星打ち上げ能力の確立を発表した。

課題

宇宙港の拡大は脆弱な北極圏生態系にリスクをもたらす。懸念事項には、騒音公害、ロケット打ち上げによる大気・水質汚染、野生生物(特に絶滅危惧種)の生息地破壊の可能性が含まれる。これらの課題を効果的に管理するには、特に北極評議会などの機関を通じた強固な国際協力が必要であり、開発が持続可能性目標に沿い、各国に共通する懸念に対処することを保証しなければならない。これらの宇宙港の運用活動は、特に漁業や観光業といった地域産業に支障をきたす可能性がある。

例えば、安得雅宇宙センターの打ち上げ作業では安全区域の設定が必要であり、冬のタラ漁など重要な漁期に主要漁場へのアクセスが制限される可能性がある。これは宇宙港の活動と地域コミュニティの生計とのバランスを取る上での課題となっている。

市場動向

市場推進要因

技術革新、民間セクターからの投資、宇宙データ需要の拡大が市場を変革中

宇宙インフラ産業の成長に大きく寄与しているのは、再利用型打ち上げシステム、スモールサット(軽量小型衛星、通常2,600ポンド未満)、 およびキューブサット(立方体の小型衛星)などの技術進歩である。こうした革新により、新たな宇宙システムの構築や軌道へのペイロード打ち上げに関連するコストが削減され、より幅広い組織が市場に参入できるようになった。スモールサットとキューブサットの進歩は、より費用対効果の高い宇宙アクセスと、コンステレーションを含む革新的なビジネスモデルを提供するため、民間企業や政府機関のこの分野への資金提供意欲を著しく高めている。

市場の成長に寄与するもう一つの重要な要素は、民間セクター投資の増加である。多数のベンチャーキャピタル企業やプライベートエクイティ企業が宇宙産業に投資しており、民間企業が宇宙関連製品・サービスを提供するために市場に参入している。2022年末までに、世界の宇宙産業は2013年以降、1,791の異なる企業に対して約2,720億米ドルのPE投資を呼び込んだ。同時に、国家安全保障分野への投資も急速に拡大している。例えば米国では、2023会計年度の国家安全保障宇宙予算において、国家安全保障宇宙投資勘定に208億米ドルが割り当てられ、前年度比19.5%の増加となった。

スペースX、ブルーオリジン、ラティビティ・スペースなどの企業は、再利用可能なロケットなどの革新的技術の開発・商業化にリソースを投入している。例えばスペースXは2022年に約20億米ドルを調達し、2023年には87回のロケット打ち上げ、継続的な月探査計画、スターリンクインターネットサービスの拡大を掲げる野心的な計画を進めている。こうした民間企業は衛星ベースのサービスを含む多様な分野へも事業拡大を進めている。

専門企業が顧客に高品質データを提供する「宇宙データ・アズ・ア・サービス」分野の急成長も、宇宙インフラ市場拡大の主要因である。政府機関・民間企業・研究機関は衛星インターネットを含む多様な用途で宇宙由来データの活用を拡大中だ。通信および地球観測サービスプロバイダーは、衛星が生成するデータから利益を得ることが期待されています。専門宇宙企業は衛星を構築・所有・管理し、顧客にデータと通信を提供することで、エンドユーザーが本業の改善に集中できるようにします。このソリューションにより、顧客は特定のユースケース向けにカスタマイズされたデータセットを備えた宇宙ベースのデータサービスをサブスクライブできます。

市場の制約要因

経済的不確実性、周波数規制、技術的障壁が市場拡大を阻害

広範な経済的不確実性は、特にSpace as a Service(SPaaS)分野における宇宙インフラ投資を妨げる可能性があります。景気後退期には企業が資源配分に消極的となり、市場全体の拡大に影響を及ぼす恐れがあります。

成長を続けるDirect-to-Device(D2D)接続市場は、スペクトル規制に関連する課題に直面している。これは衛星サービスの運用可能性を制限し、自社の技術導入を目指す新規参入者にとって障壁となる可能性がある。民間宇宙事業を監督する徹底的な規制構造の必要性は、イノベーションと投資の速度を阻害しうる。インドを含む各国が新たな戦略を推進しているものの、世界的な状況は依然として分断されており、国際協力を妨げている。

高度な衛星技術とインフラの構築には多額の資金投資が必要である。衛星打ち上げや支援インフラに関連する費用は、多くのスタートアップや中小企業にとって負担が大きい。業界が統合システムへと移行する中、既存企業は新興ビジネスモデルや技術への適応に困難を覚える可能性がある。この変化は、伝統的企業が革新的なソリューションを活用するスタートアップと競合する際に課題を生むかもしれない。

市場機会

宇宙インフラの推進と資金調達における政府の取り組みが大きな成長機会を提供

市場の成長は、世界中で進行中の更新と重要な進歩に関連している。これには、新型ロケットシステムの試験、最先端衛星の展開、月面へのロボット探査機の着陸成功などが含まれる。

世界経済フォーラムは、世界の宇宙経済が2023年の6,300億米ドルから増加し、2035年までに(インフレを考慮して)1.8兆米ドルに達すると予測している。これには「基幹」アプリケーション(衛星、打ち上げロケット、テレビ放送やGPSなどのサービスを含む)と さらに「リーチ」アプリケーション——宇宙技術が様々な分野の企業による収益創出を支援する分野——も含まれる。例えばUberは、衛星信号とスマートフォンチップの統合に依存し、ドライバーと乗客を結びつけ、あらゆる都市でナビゲーションを提供している。

世界経済フォーラムによれば、2023年時点で基幹アプリケーションは3,300億米ドル(世界宇宙経済の50%超)を占め、リーチアプリケーションは3,000億米ドルでした。基幹・リーチアプリケーションの年間成長率予測は、今後10年間のGDP成長率予測の2倍です。比較すると、 宇宙産業の価値予測は半導体産業(2021年時点で約6000億米ドル、2030年代には年率6~8%成長)に類似している。これは世界の決済セクター予測(2027年までに3.2兆米ドルの収益に達すると見込まれる)の約50%に相当する。

宇宙経済の拡大を牽引する要因には、衛星による接続性強化の必要性、スマートフォン向け測位・航法サービスの需要増大、AIと機械学習による知見への需要高まりが含まれる。こうした進展は、食品飲料から輸送まで多岐にわたる業界の企業を含む、より広範なステークホルダーに強化された利点を提供している。

宇宙インフラ市場の動向

積層造形技術の進歩とAI・機械学習の統合が市場を大きく変革中

積層造形技術(一般に3Dプリンティングとして知られる積層造形技術は、部品のオンデマンド生産を可能にすることで航空宇宙産業に革命をもたらしています。この技術によりデジタル設計から直接部品を製造できるため、リードタイムを大幅に短縮しミッションの柔軟性を高めることが可能です。

廃棄物を最小限に抑え、複雑な形状を可能にする積層造形は、生産コストの削減につながります。従来の製造では、切削加工プロセスにより大量の材料廃棄が発生することが多いです。これに対し、積層技術では、従来の方法における最大10:1の比率と比較して、購入から飛行までの比率を1:1に近づけることが可能です。軽量化された部品は、燃料消費量の削減と積載能力の向上に貢献します。積層造形は強度を損なうことなく軽量構造の設計を可能にし、これは航空宇宙用途において極めて重要です。

- LEAP 71とThe Exploration Companyの最近の共同研究は、高性能ロケットエンジンへの積層造形技術の適用に焦点を当てており、宇宙探査分野におけるより革新的で費用対効果の高い生産手法への移行を示唆しています。

衛星システムや積層造形プロセスへのAI・機械学習の統合は、運用効率をさらに向上させます。AIアルゴリズムは製造工程で生成される膨大なデータを分析し、品質管理を確保するとともに生産ワークフローを最適化。これにより部品性能の信頼性が高まります。

AIは積層造形に特化した部品設計を最適化することで設計段階を効率化し、複雑性と材料使用量を削減しながら市場投入までの時間を短縮します。機械学習モデルは実稼働データに基づいて適応可能な柔軟性を持ち、部品設計と製造プロセスの継続的改善を実現します。

これらの進歩は宇宙部品の生産効率を向上させるだけでなく、より柔軟なミッション計画と実行を可能にします。航空宇宙産業がこれらの技術を採用し続けるにつれ、革新とコスト削減の可能性は大幅に拡大します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

構成要素別

衛星サービス需要の増加により地上局セグメントが市場を主導

構成要素別では、市場は衛星、地上局、打ち上げロケット、その他に分類される。

地上局セグメントは2024年に38%のシェアで世界市場を支配し、2025年から2032年にかけて最も急速に成長するセグメントとなる見込みです。地上局は、衛星の機能維持とデータ伝送に不可欠なテレメトリー、追跡、指令運用に必須です。主要プレイヤー各社は衛星サービスモデルを活用し、運用中の地上局数を急速に増加させています。

衛星セグメントは予測期間中に著しい成長を示すと予想される。衛星の応用分野は従来の通信サービスを超え、地球観測、気候監視、軍事利用など多岐にわたる。この拡大により、様々な分野が衛星データの価値を認識するにつれ、衛星展開への投資と関心がさらに促進される。

用途別分析

環境モニタリング需要の増加が市場における地球観測の必要性を高める

用途別では、市場は地球観測、通信、研究、その他に分類される。

地球観測セグメントは2024年に宇宙インフラ市場で最大のシェアを占め、2025年から2032年にかけて最も急速に成長するセグメントとなる見込みである。気候変動、森林破壊、災害管理などの環境問題に対する世界的関心が高まっています。政府や組織は、これらの課題を効果的に監視するために衛星ベースの地球観測データへの依存度をますます高めています。例えば、2023年6月に欧州委員会は、森林破壊に関連する商品を追跡するための詳細な地理情報を義務付ける規制を実施し、これにより地球観測サービスの需要が促進されました。このセグメントは2025年に市場シェアの37%を占める見込みです。

通信分野は調査期間中に著しい成長が見込まれる。高スループット衛星(HTS)や低軌道(LEO)システムなどの通信技術の進歩により、衛星通信の効率性と容量が向上している。これらの革新により、ブロードバンドサービス向けの競争力のある価格モデルの提供が可能となり、より多くのユーザーを惹きつけ、世界市場を牽引している。

研究分野は予測期間(2025-2032年)において9.83%という高いCAGRを記録すると見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

新興地域における新市場の拡大が商業セグメントの成長を促進

エンドユーザー別では、市場は商業、政府、民間機関に分類される。

2024年、商業セグメントが世界市場を支配した。特に発展途上地域における新市場の台頭が、宇宙インフラにおける商業用途の成長に寄与している。経済成長と都市化が進むにつれ、インフラ開発、物流、サプライチェーン管理を支援する衛星サービスの需要が高まっています。企業はこれらの新興市場で競争優位性を得るため、衛星技術への投資を進めています。このセグメントは2025年に市場シェアの43%を占めると予測されています。

政府セグメントは調査期間中に緩やかな成長を示すと予想されます。世界各国の政府は、監視、偵察、通信能力を含む国家安全保障目的で宇宙インフラに多額の投資を行っています。防衛支出への重点化が進む中、軍事作戦や情報収集を支援できる衛星への需要が高まっています。このセグメントは予測期間(2025-2032年)において9.75%というかなりのCAGRで成長すると見込まれています。

宇宙インフラ市場:地域別展望

地理的には、北米、欧州、アジア太平洋、その他の地域に区分される。

North America Space Infrastructure Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は最大のシェアを占め、市場で最も急速に成長している地域です。2024年の市場規模は684億8000万米ドルと評価されました。米国は地域内の国別市場を支配すると予想されています。北米には、衛星打ち上げ、宇宙ロジスティクス、革新的技術の最先端を走るSpaceX、Blue Origin、ボーイングなどの主要企業が拠点を置いています。NASAや国防総省を通じた政府の多額の投資により、衛星サービスや軌道上燃料補給の技術進歩が促進されている。強固な技術インフラの存在が宇宙技術の研究開発を支えている。スペースXのスターリンクのような商業メガコンステレーションへの注力が衛星サービスへの膨大な需要を生み出し、北米の主導的立場をさらに確固たるものにしている。米国の宇宙インフラは、国家安全保障、商業宇宙活動、科学探査における需要増大に対応するため急速に進化している。政府はケープカナベラルやヴァンデンバーグ宇宙軍基地などの発射施設近代化に多額の投資を行い、軌道投入の増加と複雑化に対応している。

欧州

欧州は予測期間中に大きな市場シェアを獲得すると見込まれており、地球観測、通信、科学研究など幅広い応用分野への投資拡大が牽引役となる。欧州宇宙機関(ESA)主導の強力な国際連携・イニシアチブを有し、NASAのアルテミス計画や各種月探査ミッションなど主要プロジェクトで協力している。地球観測、通信、科学研究など幅広い分野への投資拡大に牽引される見込みである。欧州宇宙機関(ESA)主導の強力な国際連携とイニシアチブを有している。ESAはNASAのアルテミス計画や各種月探査ミッションなど主要プロジェクトで協力し、欧州の宇宙インフラ能力を強化している。

アジア太平洋地域

アジア太平洋地域は市場で最も高い成長率を示すと予測される。中国、 インド、日本などの国々は、衛星展開、月探査、商業宇宙活動における野心的な目標を掲げ、宇宙計画に大幅な投資を行っています。この地域では、民間セクターの宇宙技術への参入が急増しています。アジア太平洋地域の企業は、通信と地球観測データへの需要の高まりを背景に、衛星製造や打ち上げサービスへの関与を拡大しています。この傾向により、アジア太平洋地域は世界の宇宙経済における主要プレイヤーとしての地位を確立しつつあります。

その他の地域

北米、欧州、アジア太平洋以外の地域も、宇宙基盤インフラの潜在市場として徐々に台頭している。南米諸国やアフリカの一部地域では、主に通信と地球観測を目的とした衛星技術への投資が始まっている。これらの地域では、宇宙技術における国家能力強化を目指す政府主導の取り組みがより一般的になりつつある。例えば、衛星通信への投資は接続性の向上や経済開発努力の支援に寄与しうる。

競争環境

主要業界プレイヤー

主要プレイヤーは強固な基盤構築に向け先進技術の統合に注力

宇宙インフラ市場における主要プレイヤーは、宇宙探査、衛星通信、およびその他の関連分野における機会拡大を捉えようと多くの企業が競合する中、近年著しい成長を遂げています。スペースXのような企業は、ファルコン1、ファルコン9、ファルコンヘビーロケット、ドラゴン宇宙船の開発など、数多くの画期的な成果を上げてきました。SpaceXは再利用可能なロケット技術の導入、打ち上げ費用の削減、商業宇宙事業の新たな機会創出を通じて市場を大きく変革した。

主要宇宙インフラ企業一覧(プロファイル対象)

- エアバスSE(オランダ)

- アストラ・スペース社(米国)

- 北京通信衛星技術開発有限公司(中国)

- ブルーオリジンLLC(米国)

- ボーイング(米国)

- 中国航天科技集団公司(中国)

- ジェネラル・ダイナミクス社(米国)

- ヘドロン(英国)

- ヒンドゥスタン航空機製造株式会社(インド)

- ハネウェル・インターナショナル社 (米国)

主要な産業動向

- 2025年3月 – インド宇宙研究機関(ISRO)は、小型衛星打ち上げロケット(SSLV)ミッション専用に設計された第2宇宙港の建設をタミル・ナードゥ州クラセカラパティナムで開始した。

- 2024年8月 – BPアメリカはNASAと協定を締結し、宇宙探査とエネルギー生成における共通目標の達成に向け協力することを合意。協定に基づき、両者は過酷な環境下での長年の活動で得たデジタル技術と専門知識を相互に提供する。

- 2023年6月 – 宇宙における初の包括的なビジネス・技術フレームワークを開発する有力民間宇宙企業シエラ・スペースは、第2回民間宇宙能力協力プログラム(CCSC-2)の一環としてNASAから宇宙法協定(SAA)を取得した。

- 2023年4月 – ノースロップ・グラマン社は、宇宙開発庁(SDA)の低軌道ネットワーク構成要素である「トランシュ1輸送層(T1TL)」の設計を完了した。目的は、米軍部隊が現場で安全かつ迅速に支援を受けるために必要な重要情報を中継する装置を効率的かつ即時的に構築することである。

- 2022年9月 – 1983年に設立された世界的な宇宙エコシステムのための非営利支援団体「スペース・ファウンデーション」とシンガポール・スペース・アンド・テクノロジー・リミテッド(SSTL)は、宇宙科学研究、教育イニシアチブ、イノベーション、宇宙関連事業における協力を強化することを目的とした覚書(MOU)を締結した。

レポート概要

本グローバル宇宙インフラ市場調査レポートは、主要メーカーの事業セグメント、製品提供内容、ターゲット市場の収益、地理的展開範囲、および重要な戦略的取り組みを評価することで、競争のダイナミクスを概説しています。本レポートは市場インサイトの詳細な分析を提供します。主要企業、用途、ペイロード容量、長期・短期契約、宇宙打ち上げなどの主要側面に焦点を当てています。さらに、市場動向とサプライチェーン動向に関する洞察を提供し、業界の主要な進展を強調しています。上記の要因に加え、本レポートは近年における先進市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは10.00% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

構成要素別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、世界の市場規模は2025年に1,609億7,000万米ドルと評価され、2034年までに3,736億7,000万米ドルに達すると予測されている。

市場は、予測期間(2026-2034)で10.00%のCAGRで成長する可能性があります。

業界のトップ10の主要なプレーヤーは、エアバスSE(オランダ)、アストラスペースインク(米国)、北京コマットテクノロジー開発株式会社(中国)、ブルーオリジンLLC(米国)、ボーイング(米国)、中国航空科学テクノロジーコーポレーション(中国)、一般的なダイナミクスコーポレーション(米国)、イギリス(米国)、米国系マンシン(米国)、米国系マンコ。

米国は2025年に市場を支配しました。

アプリケーションにより、地球観測セグメントが市場をリードしています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。