対空戦(AAW)市場規模、シェアおよび業界分析、射程/交戦層別(VSHORAD、SHORAD、MRAD、LRAD、IAMD)、プラットフォーム別(陸上、海軍AAW、固定サイト/点防御)、コンポーネント別(センサー、C2/戦闘管理、火器管制および支援機器、エフェクター(ミサイルベースの防空、銃ベース/CIWS、 C-UAS およびハイブリッド ミサイルおよびガン システムの指向性エネルギー))、ターゲット セット別 (有人航空機、回転翼、巡航ミサイル、UAS/ドローンなど)、ガイダンス別 (コマンド ガイダンス、セミアクティブ レーダー ホーミングなど)、エンド ユーザー別、および地域予測、2026 ~ 2034 年

対空戦市場規模と今後の見通し

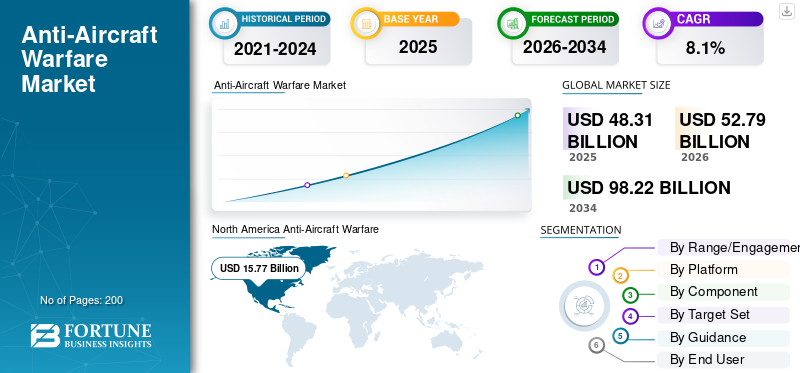

世界の対空戦(AAW)市場規模は、2025年に483億1,000万米ドルと評価されています。市場は2026年の527億9,000万米ドルから2034年までに982億2,000万米ドルに成長すると予測されており、予測期間中に8.1%のCAGRを示します。北米は世界の対空戦(AAW)市場を独占し、2025年には32.64%の市場シェアを獲得した。

世界の AAW 市場は、無人航空機からの脅威を検出、追跡、指揮し、脅威を検出するために使用されるテクノロジーとサービスで構成されています。これらの脅威には、航空機、ヘリコプター、巡航ミサイル、ドローン、および一部の種類の弾道ミサイルが含まれます。市場では、レーダーや電気光学などのさまざまなセンサーが使用されています。これには、指揮統制システム、戦闘管理、射撃管制、ミサイル、銃、近接武器システム、新しい指向性エネルギー ソリューションなどのエフェクターも含まれます。簡単に言うと、さまざまな防御システム間でセンシング、意思決定、関与を接続するシールドとして機能します。これらには、陸上、海軍、固定拠点/点防衛構造が含まれ、通常は統合された空軍およびミサイル防衛ネットワーク内にあります。

対空戦業界で活動する主要企業は、RTX (レイセオン) (パトリオット/NASAMS)、ロッキード マーチン (イージス)、ヨーロッパの MBDA/タレス (SAMP/T NG) およびラインメタル (スカイネックス) です。彼らは古いものをアップグレードすることで市場を形成します防空システムネットワーク化された階層化されたシステムに。これには、ドローンや巡航ミサイルを効果的に処理するための、より優れたC2統合、強化されたセンサー、ポイント防衛のための強力な迎撃機が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

対空戦闘市場の主なポイント

- 2025年の市場規模:483億1000万米ドル

- 2026年の市場規模:527億9000万米ドル

- 2034年の予測市場規模:982億2000万米ドル

- CAGR:2026年~2034年で8.1%

- 北米は2025年に32.64%のシェアで対空兵器市場を支配しました。

- SHORADセグメントは最大のシェアを占めました。 2025年の範囲/エンゲージメント階層。

- 陸上プラットフォームセグメントは、2025年に最大の市場シェアを占めました。

北米

北米は157億7000万米ドルの収益を上げ、32.64%の市場シェアを占めました。 2025年には、市場規模は約125億9000万米ドルと評価され、2034年まで年平均成長率(CAGR)6.3%で成長すると予測されています。

アジア太平洋

アジア太平洋は2025年に3番目に大きな地域市場であり、10.9%という最も速いCAGRで拡大すると予想されています。

米国

2025年の市場規模は約125億9000万米ドルで、2034年まで年平均成長率(CAGR)6.3%で成長すると予測されています。 6.0%。

日本

防衛費の増加と防空システムへの投資が市場の成長を支えています。

続きを読む

対空戦市場動向

より安価でより高速なポイントディフェンス ソリューションの需要により、デモンストレーションから調達への移行

防空およびミサイル防衛における顕著な傾向は、ミサイルや銃と並んで、レーザーベースおよびその他の指向性エネルギー システムの使用が増加していることです。この変更は、ドローンや低コストの飽和攻撃と戦うために非常に重要です。理由は簡単です。ミサイルは効果的ですが高価で数に制限があるのに対し、レーザーは 1 発あたりのコストが非常に低く、電力容量に応じて大量の弾薬を維持できるからです。その結果、軍隊は、特に電力と冷却の管理が容易な固定地点および海軍地点の防衛において、指向性エネルギーが防衛の有効な要素であることを目の当たりにしています。

- 2025年11月、英国政府は、2027年からイギリス海軍にDragonFireレーザーシステムを提供するMBDAとの4億448万米ドルの契約を発表した。これは、システムが高速ドローンの撃墜に成功した試験に続くものである。これは、高エネルギーレーザーが防空およびミサイル防衛にとって実用的な選択肢になりつつあることを明確に示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

ドローンとミサイル攻撃の増加により、多層防空システムの需要が加速

現代の航空脅威無人航空機もはや一度に 1 つずつ到着することはありません。ドローン、巡航ミサイル、航空機が混在したグループで登場し、弾道要素が含まれる場合もあります。この状況により、軍隊はより多くの迎撃機、より優れたレーダー、より賢明な戦闘管理への投資を余儀なくされています。脅威を早期に検出し、ターゲットに優先順位を付け、1 つの特効薬システムに頼るのではなく、さまざまな範囲で攻撃する必要があります。この需要は、MRAD、LRAD、IAMD、および C2 の統合が予算の大きなシェアを占め続けている一方で、VSHORAD と SHORAD のニーズが依然として強い理由を説明しています。

- 2024年7月、ワシントンサミット宣言の中で、NATOは統合防空・ミサイル防衛(IAMD)を改善することにより、あらゆる航空およびミサイルの脅威を抑止し防御するというコミットメントを確認した。これは、多層防空への投資が同盟にとって依然として優先事項であることを示している。

市場の制約

インターセプターマガジンの深さと長いリードタイムが市場成長への最大の課題

防空は非常に効果的ですが、それは消耗品に依存します。実際の運用では、迎撃装置はすぐに使い果たされてしまいます。それらを交換することは、トラックを購入するほど簡単ではありません。シーカー、推進力、弾頭、誘導電子機器のサプライチェーンは限られており、納品までに何年もかかります。これにより、購入者は厳しい立場に置かれます。予算に余裕がある場合でも、ミサイルやスペアパーツをすぐに入手できるとは限りません。低コストのドローンを高価な迎撃機で撃墜すると、迎撃あたりのコストが高くなる可能性があります。その結果、野戦の遅れ、アップグレードスケジュールの長期化、銃、エアバースト、指向性エネルギーの強化が生じています。ただし、それらもすぐに解決できるわけではありません。

- 2025年9月、米陸軍は約2,000機のPAC-3パトリオット迎撃戦闘機を購入する約98億ドル相当の記録的な契約に署名した。これは、世界的な需要が高く供給が限られているため、各国政府が迎撃ミサイルの在庫の再構築と拡大にいかに緊急に取り組んでいるかを示しています。

市場機会

オープンアーキテクチャの IAMD 戦闘管理によりレーダーと迎撃機の効果が向上

AAWの予算は、より多くのミサイルを購入することだけでなく、統合にも焦点を当てています。機会は、さまざまな国を接続する C2 および戦闘管理ネットワークにあります。センサーおよびエフェクターを統合した戦闘図に組み込んで、陸上、海軍、および固定サイトの能力を組み合わせます。これにより、指揮官はより迅速に交戦し、交戦中の衝突を防止し、迎撃兵器の寿命を延ばすことが可能になります。実際的には、この分野では購買が伸びる可能性があります。国は、統合された C2 バックボーンに投資すると、通常、コネクタ、ソフトウェアのアップグレード、ネットワーク ノード、システム内で動作する新しいセンサーやエフェクターを取得し続けます。これにより、対空戦争産業が高度に発展します。

- 2024 年 6 月、ノースロップ グラマンは、最初の量産 IBCS エンゲージメント オペレーション センターとネットワーク中継機器を米陸軍に納入したと発表しました。これは、防空およびミサイル防衛用に複数のセンサーと兵器を統合するように設計されたシステムの展開における重要な一歩となります。

市場の課題

パッチワークの防空およびミサイル防衛は相互運用性の課題につながる

防空・ミサイル防衛における主な問題は単に購入することではないレーダーさまざまな国家システムが通信し、連携できるようになりました。効果的な防空は、センサー、指揮統制、射撃手の迅速な連携にかかっています。各国がさまざまなサプライヤーからのフリートを混在させている場合、統合、原則、通信標準、調整の問題により遅延が発生する可能性があります。これにより、導入が遅れ、コストが上昇し、機器の準備ができていてもギャップが生じる可能性があります。

- 2025 年 2 月、NATO の統合防空・ミサイル防衛政策では、同盟国の防空・ミサイル防衛システムと指揮統制構造間の円滑な統合と調整には相互運用性が不可欠であると明確に述べられました。これは、原則、手順、コミュニケーション、調整方法を標準化することを意味します。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争でAAWへの資金が増加、防空調達が加速

ロシアのウクライナ侵攻は実戦での防空能力を試した。それは 3 つの明確な方法で防空およびミサイル防衛市場を変えました。第一に、防空・ミサイル防衛を第二の優先事項から予算の主要な焦点へと移行させた。ウクライナの経験は、都市、空軍基地、物流が無人機、巡航ミサイル、航空機による混合攻撃によって繰り返し標的にされる可能性があることを示している。 NATOは統合防空・ミサイル防衛を改善する必要性を強調している。これは、個々のシステムを購入するだけでなく、センサー、指揮統制、多層迎撃システムのためにより多くの資金を投入することを意味します。

戦争により調達サイクルが加速し、補給の需要が増加しました。ウクライナにシステムを派遣している国々は、迎撃ミサイルの使用率を監視しながら、弾倉の深さと補給について考える必要がある。これにより、迎撃装置やスペアパーツの追加注文が行われます。米国議会調査局は、パトリオットシステムと迎撃装置は高価であり、供給が不足していると指摘している。この状況により、需要は数年にわたる未払いとなり、銃やエアバーストシステム、そして最終的には指向性エネルギーなど、より手頃な価格のオプションへの関心が高まっています。

議論のロシアを含む欧州は、多層防空・ミサイル防衛システムに向けて技術的に急速に進歩している。わかりやすい例は、アロー3を長距離弾道ミサイル防衛層として配備するというドイツの取り組みである。これは、2022年以降の防空範囲を改善するための欧州の広範な取り組みの一環である。市場への影響は明らかで、ウクライナが防衛ギャップによる深刻なコストを強調する中、より多くの国が上位層システムとそれらを統合するために必要な接続に投資している。

セグメンテーション分析

範囲/交戦レベル別

低空ドローンと巡航ミサイルの脅威の増加がSHORADセグメントの成長を促進

範囲/エンゲージメント層の観点から、市場は VSHORAD、SHORAD、MRAD、LRAD、IAMD に分類されます。

SHORADセグメントは対空戦業界で最大のシェアを占めています。 SHORAD は防空において重要な役割を果たします。大量に配備し、機動部隊と並行して移動させ、無人航空機による一般的な脅威から基地、物流拠点、および前線部隊を保護するために使用できます。ヘリコプター、低空飛行ミサイル。中距離防空 (MRAD) は通常、中距離 20 ~ 100 km をカバーします。これは、空軍基地、機動部隊、重要なインフラを航空機、巡航ミサイル、さまざまな UAV の脅威から保護する主要な層として機能します。 SHORAD ポイントディフェンスと長距離/IAMD システムを接続します。

2024年6月、米国議会調査局(CRS)の準備書面には、米陸軍が約312基のマニューバーSHORAD(M-SHORAD)システムを構築する計画があり、その数を増やすオプションも含まれていると述べられた。これは、軍が地上軍の重要な防空層としてSHORADをどのように拡張しているかを示しています。

市場の LRAD セグメントは、予測期間中に 10.9% の CAGR で最速の成長を示すと予想されます。

プラットフォーム別

地上部隊と重要インフラの保護が陸上プラットフォームの優位性を促進

プラットフォームに基づいて、市場は陸上、海軍 AAW、固定サイト/ポイント防衛に分類されます。

陸上部門は対空戦業界で最大のシェアを占めています。陸上防空 (AAW) は、都市、空軍基地、港湾、機動部隊をカバーするのに最も柔軟なため、推奨される選択肢です。短距離防空 (SHORAD) から、レーダー、指揮統制 (C2)、迎撃機を使用した統合防空・ミサイル防衛 (IAMD) までを階層化できます。電池脅威が最も高い場所に配置されます。海軍 AAW は不可欠ですが、艦隊によって制限されます。固定サイトのオプションは重要ですが、場所によって制限されます。陸上システムはより良いカバー範囲を提供し、配備が容易です。これは、各国が立ち向かわなければならない無人航空機やミサイルによる現代の脅威を考慮すると非常に重要です。

固定サイト/ポイント防衛は、予測期間中に11.6%のCAGRで最速の対空戦市場成長を示すと予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

エフェクターは、侵入する脅威を防御するだけでなく、その効果的な無力化を可能にすることでコンポーネントセグメントをリードします

コンポーネントに基づいて、市場はセンサー、C2/戦闘管理、火器管制および支援機器、エフェクター(ミサイルベースの防空、銃ベース/CIWS(AAA、エアバースト)、C-UAS用の指向性エネルギー(HEL/HPM)、およびハイブリッドミサイルと銃システム)に分類されます。

エフェクター部門は対空戦業界で最大のシェアを占めています。 AAW では、十分な射撃能力がなければセンサーと C2 は効果がありません。通常、迎撃装置、銃、CIWS、新しい指向性エネルギー システムなどのエフェクターが最大の予算シェアを占めます。実際の作戦では現実がすぐにわかります。繰り返される攻撃や混合一斉射撃に対処するには、十分なミサイル、補給、さまざまな交戦オプションが必要です。これが、各国がレーダーやネットワークを更新する一方で、迎撃機や地点防衛システムを複数年にわたって大量に発注し続ける理由です。

- 2025年9月、米陸軍はロッキード・マーチンに対し、1,970機のPAC-3 MSEパトリオット迎撃機と関連ハードウェアを製造する98億ドルの契約を締結した。これは、エフェクターの補充と拡張に多額の資金が費やされていることを示す最も明らかな兆候の 1 つです。

C2/バトル管理は、予測期間全体で 10.7% の CAGR で市場で最も急成長しているセグメントです。

ターゲットセット別

高価値、高影響の空襲を打破する必要性により、有人航空機がセグメントを支配

市場は、設定された目標に基づいて、有人航空機、回転翼、巡航ミサイル、UAS/ドローン、および選択された弾道ミサイルの脅威に分類されます。

有人航空機部門は対空戦業界で最大のシェアを占めています。ドローンが注目を集めているとはいえ、有人航空機は依然として AAW 支出の重要な部分を占めています。彼らは最も重いペイロードを運ぶことができ、電子戦支援と連携し、防御側により優れたレーダーへの投資を強制することができます。防火システム、およびインターセプター。簡単に言えば、有人航空機を効果的に停止するには、巡航ミサイルや多くの無人航空機の状況からも保護する、同様の堅牢な AAW セットアップへの投資が必要になることがよくあります。この目標セットは、引き続き機能のニーズと予算を形成します。

- 2023年4月、レイセオンはスイスにパトリオット防空システムを供給する12億ドルの契約を発表した。これには、敵航空機の撃破に効果的な GEM-T ミサイルや巡航弾道ミサイル、戦術弾道ミサイルが含まれます。この契約は、有人航空機を撃破することを目的とした防空への継続的な投資を明確に示しています。

UAS/ドローン部門は、予測期間全体で12.8%のCAGRで最速の市場成長を示すと予想されます。

指導による

ネットワーク化された目視範囲を超えたエンゲージメント、アクティブ レーダー ホーミング、およびデータリンク リード セグメントの成長への移行

ガイダンスに基づいて、市場はコマンドガイダンス、セミアクティブレーダーホーミング(SARH)、アクティブレーダーホーミング(ARH)およびデータリンク、IR/EOシーカー(IIR、デュアルモード)などに分類されます。

アクティブ レーダー ホーミング (ARH) およびデータリンク部門は、対空戦業界で最大のシェアを占めています。 ARH とデータリンクは、今日の防空状況に最適な誘導方法です。脅威はより速く、より低く、そして多くの場合、グループで攻撃されます。防衛側には、飛行中に更新でき、終始 1 つの照明装置に依存せずに最終段階で目標に狙いを定めるミサイルが必要です。簡単に言うと、ARH とデータリンクにより、部隊はレーダーあたりの射撃数が増え、複数の目標への対処が向上し、統合防空の柔軟性が向上します。

- 2025 年 7 月、米国国防総省は、AMRAAM 生産ロット 39 および 40 に関して最大 35 億米ドル相当の契約をレイセオンに与えました。このプログラムの公式製品説明では、ARH およびデータリンク戦略に従って、迎撃を完了するためのミッドコースアップデートと搭載アクティブレーダーが強調されています。

IR/EO シーカー (IIR、デュアルモード) セグメントは、予測期間全体で 8.8% の CAGR で 2 番目に速い市場成長を示すと予想されます。

エンドユーザー別

ドローンと低空の脅威に対する保護の必要性が陸軍部門の優位性を促進

エンドユーザーに基づいて、市場は陸軍、海軍、空軍、統合軍に分類されます。

陸軍部門は対空戦市場で最大のシェアを占めています。ほとんどの国では、通常、日常的な防空のほとんどは陸軍が所有しています。移動中の旅団、兵站ルート、前線基地、および行動に近い重要な場所を守る必要がある。このニーズにより、展開可能な多層地上防空に対する需要が高まっています。繰り返しの攻撃中に強力な弾倉深さを維持するには、より多くの発射装置、レーダー、そして最も重要なことに、多くの迎撃装置が必要です。

統合軍セグメントは、予測期間全体で 10.5% の CAGR で最速の市場成長を示すと予想されます。

対空戦市場の地域別展望

2022年の安全保障上の衝撃と急速な再軍備が地域部門で欧州のリーダーシップを推進

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、中東、世界のその他の地域(アフリカ、ラテンアメリカ)に分類されます。

北米

North America Anti-Aircraft Warfare (AAW) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は防空・ミサイル防衛に注力している。この地域は高度な防衛に資金を提供しており、混合艦隊の連携を可能にする技術的にも進んでいます。 2024 年に米国は 9,970 億ドルを支出し、世界有数の国防支出国となりました。この支出は、統合された防空およびミサイル防衛システムの近代化と補充に役立ちます。注目すべき例は、防空指揮統制の近代化において重要な役割を果たしているIBCSに関する米陸軍の進歩である。これは、この地域がミサイルと支援枠組みの両方に投資していることを示している。

米国の対空戦市場

北米市場の規模、大きな貢献、地域内での米国の優位性に基づいて、米国市場は分析的に 2025 年に約 125 億 9,000 万米ドルと推定され、CAGR 6.0% で増加します。

ヨーロッパ

ヨーロッパの対空戦市場規模は2025年に最大になると推定されており、予測期間中、ヨーロッパ地域は6.3%のCAGRを持つと予測されています。 2025 年の欧州の市場価値は 7 億 8,000 万米ドルでした。欧州は他のどの地域よりも防空・ミサイル防衛の改修を加速する必要がありました。 2022年以降、守備の差が明らかになった。目標は、より多くのミサイルを購入することだけではありません。 SHORAD から IAMD までの階層化されたカバレッジを作成するためです。これには、混合攻撃に対処するために必要なレーダーと戦闘管理ネットワークが含まれます。複数の国が同時に近代化し、供給を補充すると、ヨーロッパは AAW の予算に大きな影響を与えます。

- 2025年4月、SIPRIは2024年の世界の軍事支出が前例のない増加を報告した。この報告書は、地域の安全保障状況に対応して継続的に防衛に注力していることを反映して、ヨーロッパの支出が顕著に増加したことを示した。この環境により、ヨーロッパ全土での AAW の調達および統合プログラムの迅速化が促進されます。

英国の対空戦市場

英国の AAW 市場価値は 2025 年に約 14 億米ドルに達し、これはヨーロッパの対空戦 (AAW) 産業収益の約 5.5% に相当します。

ドイツの対空戦市場

ドイツの AAW 市場規模は 2025 年に約 20 億 3,000 万ドルとなり、ヨーロッパの AAW 収益の約 9.8% を占めます。

アジア太平洋地域

アジア太平洋地域の AAW 市場規模は世界市場で 3 番目に大きく、予測期間中に最も急速に成長するセグメントとなり、CAGR 10.9% で成長すると予想されています。地域的な緊張の高まりにより、アジア太平洋地域の需要が高まっています。基地、港、飛行場、海上ルートなどの広大なエリアをドローンから守る必要があります。巡航ミサイル、その他の技術的に高度な脅威。 SIPRIは、この地域における強い支出傾向を報告しており、東アジアでは2024年に7.8%の増加が見られるとしている。日本の支出増加は1952年以来最大となったが、これは2024年に向けた多額の投資を含む防空システムに焦点を当てた計画に直接結びついていた。

中国対空戦市場

中国の AAW 市場はアジア太平洋地域で最大の市場の 1 つとなり、2025 年の収益は約 50 億 7,000 万米ドルと予測されており、これはアジア太平洋地域の AAW 売上高の約 42.12% を占めます。

インドの対空戦市場

2025 年のインドの AAW 市場価値は約 199 万ドルで、アジア太平洋対空戦 (AAW) 収益の約 16.52% を占めました。

中東

中東では、市場は頻繁な攻撃と重要なインフラを保護する必要性に対応しています。この重点により、センサー、指揮統制、迎撃装置、点防御システムなどの固定サイトおよび多層防御への調達が推進されます。 SIPRIは、紛争の力学が予算に大きな影響を与えると指摘している。たとえば、イスラエルの軍事支出は 2024 年に 65% 増加し、この地域は急速な補給と防衛手段の迅速なアップグレードに向けて推進されました。

サウジアラビアの対空戦市場

サウジアラビアのAAW市場の2025年の収益は約15億6000万ドルと推定され、中東のAAW売上高の約29.98%を占める。

イスラエルの対空戦市場

2025 年のイスラエル AAW 市場は約 110 万米ドルと推定され、中東 AAW 収益の約 21.20% を占めます。

世界のその他の地域

世界のその他の地域 (アフリカおよびラテンアメリカ) のシェアは比較的小さいですが、CAGR 7.2% で成長しています。これらの分野では、防空およびミサイル防衛の購入は選択的であり、予算によって制限されることがよくあります。需要は主に、大規模な統合防空・ミサイル防衛システムではなく、実用的な短距離防空および地点防衛システムと、レーダーの更新およびアップグレードに焦点を当てています。 SIPRIの2024年のデータによると、アフリカでの支出の増加は通常、2024年に12%増加したアルジェリアや同じく支出を増加させたモロッコなど少数の国で見られることが示されている。これは、支出の急増が特定のことに関連する傾向を示しています。安全継続的な大規模な近代化の取り組みではなく、懸念と調達のチャンスを重視しています。

ラテンアメリカの対空戦市場

ラテンアメリカの AAW 市場は、世界の他の地域で最大の市場の 1 つとなり、2025 年の市場価値は約 99 万米ドルで、世界の他の地域の AAW 収益の約 54.72% を占めると予測されています。

アフリカ対空戦市場

アフリカの対空戦市場規模は2025年に約8億2,000万ドルと評価され、2034年には16億8,000万ドルに達すると予想されており、これは残りの世界の対空戦売上高の約45.28%を占める。

競争環境

主要な業界プレーヤー

急増する UAV の脅威が AAW の競争環境における MRAD (20 ~ 100 km) と AI/ML 対応システムの統合を推進

AAW市場は主に、個々のミサイルやレーダーだけでなく、完全な防空システムを提供できる少数の防衛請負業者によって運営されている。現在、バイヤーはシステム全体がどれだけうまく機能するかに基づいてベンダーを検討しています。これには、監視、追跡、指揮統制、および関与の全サイクルが含まれます。彼らはまた、このシステムが全国ネットワークにどれだけ簡単に適合できるか、また雑誌の掲載能力をどれだけ早く増強できるかについても考慮しています。主な焦点は、通常約 20 ~ 100 km をカバーする中距離防空 (MRAD) です。この範囲は、基地、機動部隊、重要なインフラを保護するための適用範囲とコストの最適なバランスを提供します。これは、下に短距離防空 (SHORAD/VSHORAD)、上に長距離防空 (LRAD/IAMD) を使用して運用する場合に特に当てはまります。脅威の面では、無人航空機(UAV)によるリスクや、ドローンと巡航ミサイルを組み合わせた攻撃が競争を変化させています。このため、大手企業は、単独のソリューションだけでなく、ミサイル、銃、新しい指向性エネルギーなどの複数の兵器を使用した多層的な対応を提供するようになっています。

競争はハードウェアだけでなくソフトウェアにも焦点を当てています。トッププレイヤーが使用している人工知能センサー フュージョン、トラック分類、エンゲージメント意思決定支援のための機械学習 (AI/ML)。これは、オペレーターの作業負荷を軽減し、飽和攻撃への迅速な対応を可能にすると同時に、人間を交戦規則に関与させ続けることを目的としています。そのため、戦闘管理、オープン アーキテクチャ、安全なデータ リンクなど、強力な指揮統制と統合能力を備えた企業の業績が向上する傾向があります。さまざまな在庫を接続し、古いフリートを新しいテクノロジーで更新できます。要約すると、大手請負業者とは、UAS の脅威に対する実証済みの能力、信頼できるアップグレード パス、インターセプターやスペアパーツを迅速に生産する能力を備えた、ネットワーク対応の MRAD に重点を置いたシステムを提供できる企業です。

プロファイルされた主要な対空戦闘会社のリスト

- RTXコーポレーション(米国)

- ロッキード・マーチン社(私たち。)

- ノースロップ・グラマン・コーポレーション(私たち。)

- ボーイング社(米国)

- L3Harris Technologies, Inc.(米国)

- ゼネラル・ダイナミクス・コーポレーション(米国)

- BAE Systems plc(英国)

- MBDA (フランス)

- タレスグループ(フランス)

- Leonardo S.p.A. (イタリア)

- サーブAB(スウェーデン)

- ラインメタル AG (ドイツ)

- コングスベルク グルッペン ASA(ノルウェー)

- Diehl Defense GmbH & Co. KG (ドイツ)

- Israel Aerospace Industries Ltd. (イスラエル)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- Elbit Systems Ltd.(イスラエル)

- アセルサン A.Ş. (トゥルキエ)

- ロケッサン A.Ş. (トゥルキエ)

- ハンファ・エアロスペース(韓国)

主要な産業の発展

- 2025 年 12 月:イスラエル国防省は、ドイツ連邦議会が当初の購入額に追加して約31億ドル相当のアロー3の契約拡大を承認したと報告した。これは、安全保障環境がより困難になるにつれて、欧州が単に購入することから規模を拡大し、生産能力を拡大することへの移行を反映しています。

- 2025 年 12 月:米国国務省は、最大9億5,100万米ドルと推定されるAMRAAM-ERミサイルおよび関連機器のためにデンマークへのFMSの可能性を承認した。この協定は、NATOの相互運用性のニーズを満たす多層的な地上配備型防空システムへのデンマークの移行を支援するものである。

- 2025 年 11 月:英国は、高速ドローンに対するテストの成功を受けて、2027年からイギリス海軍にDragonFireレーザーシステムを納入するため、MBDA UKと4億2,116万米ドルの契約を締結した。

- 2025 年 9 月:米国国務省は、ドイツに対するAIM-120D-3 AMRAAMミサイルと関連機器のFMSの可能性に対してゴーサインを出し、推定12億3,000万ドルを投じた。これは、欧州がギャップを解消し、即応性を高めるために最新型ミサイルに積極的に支出していることを示している。

- 2025 年 9 月:米陸軍はロッキード・マーティンに対し、1,970機のPAC-3 MSE迎撃機と関連ハードウェアを生産する98億ドルの契約を結んだ。これは、迎撃機の在庫が二次的な懸念事項ではなく、調達の最優先事項になっていることを示しています。

- 2025 年 5 月:米国国務省は、推定35億ドル相当のAIM-120C-8 AMRAAMミサイルと支援を目的としたサウジアラビアへの外国軍事売却(FMS)の可能性を承認した。このパッケージは、湾岸のバイヤーが急速に進化する航空脅威に対抗するために、ネットワーク対応の最新の迎撃機にどのように焦点を当てているかを強調しています。

- 2024 年 7 月:NATOのワシントンサミット宣言では、同盟国は統合防空・ミサイル防衛(IAMD)を改善することにより、航空およびミサイルの脅威を抑止し防御することに尽力すると述べられている。この政策の方向性により、ヨーロッパおよび同盟パートナー全体でセンサー、コマンド&コントロール、エフェクターを組み合わせた多層システムに対する明確な需要が生まれます。

- 2024 年 6 月:ノースロップ グラマンは、交戦作戦センターとネットワーク リレーを含む IBCS 機器の最初の量産セットを米陸軍に納入しました。現代の防空の成功は、単なるスタンドアロンの発射装置よりも統合と戦闘管理に依存しているため、これは重要です。

- 2023 年 9 月:ドイツとイスラエルは、システムの共同開発による米国の承認を受けて、約35億ドル相当のアロー3協定に署名した。これは、2022年以降の防空・ミサイル防衛の改善に向けた欧州の取り組みにおける重要な一歩となった。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 8.1% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション

|

範囲/交戦レベル別 · VSHORAD · ショーラド · MRAD · LRAD · IAMD |

|

プラットフォーム別 · 陸上ベース · 海軍 AAW · 固定サイト / ポイント防御 |

|

|

コンポーネント別 · センサー · C2/戦闘管理 · 火器管制および支援装置 · エフェクター o ミサイルによる防空 o ガンベース / CIWS (AAA、エアバースト) o C-UAS 用の指向性エネルギー (HEL/HPM) o ハイブリッド ミサイル & ガン システム |

|

|

ターゲットセット別 · 有人航空機 · 回転翼 · 巡航ミサイル · UAS/ドローン · 選択された弾道ミサイルの脅威 |

|

|

指導による ・ コマンドガイダンス · セミアクティブレーダーホーミング (SARH) · アクティブレーダーホーミング (ARH) とデータリンク · IR/EO シーカー (IIR、デュアルモード) · その他 |

|

|

エンドユーザー別 ・ 軍 · ネイビー · 空軍 · 統合軍 |

|

地域別

o 中国 (プラットフォーム別) o インド (プラットフォーム別) o 日本 (プラットフォーム別) o 韓国 (プラットフォーム別) o オーストラリア (プラットフォーム別)

o サウジアラビア (プラットフォーム別) o イスラエル (プラットフォーム別) o UAE (プラットフォーム別) o カタール (プラットフォーム別)

o ラテンアメリカ (プラットフォーム別) · アフリカ (プラットフォーム別) |

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 527 億 9000 万米ドルで、2034 年までに 982 億 2000 万米ドルに達すると予測されています。

2025 年の市場価値は 157 億 7,000 万米ドルでした。

市場は、予測期間中に 8.1% の CAGR を示すと予想されます。

陸上ベースはプラットフォームごとに市場をリードしました。

ドローンとミサイル攻撃により、各国は多層防空システムを構築するよりも早く、多層防空システムを購入するよう促されています。

統合防空・ミサイル防衛アーキテクチャーと戦闘管理ではRTX (レイセオン)、ロッキード・マーチン、ノースロップ・グラマンが、多層地上防空とセンサーではMBDA、タレス、レオナルド、ラインメタルなどの欧州チャンピオンと並び、実戦で実証済みの迎撃機と多層防空ではイスラエルのラファエルとイスラエル航空宇宙産業(IAI)が、サーブ、コングスベルグ、ディール・ディフェンス、中でも ASELSAN は市場のトップ企業です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート