廃棄物ゼロ包装市場の市場規模、シェアおよび業界分析(紙および板紙、バイオプラスチックおよびバイオポリマー、ガラス、金属など)、タイプ別(リサイクル可能、再利用可能、堆肥化可能など)、最終用途産業別(食品および飲料、ヘルスケア、電子商取引、パーソナルケアおよび化粧品など)、および地域予測、2026~2034年

主要市場インサイト

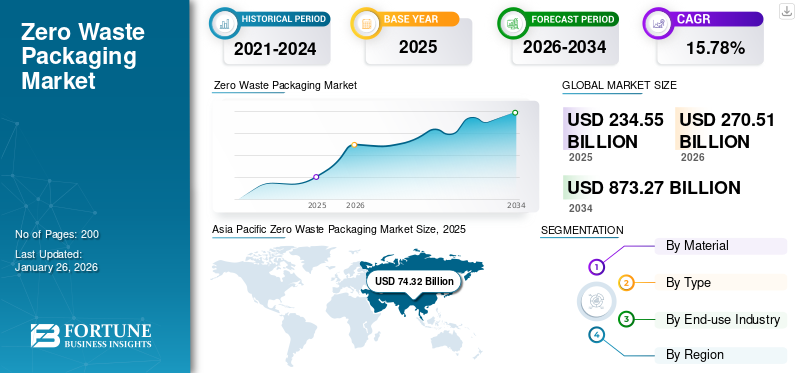

世界のゼロウェイスト包装市場規模は2025年に2,345億5,000万米ドルと評価され、2026年の2,705億1,000万米ドルから2034年までに8,732億7,000万米ドルへ成長し、予測期間中に15.78%のCAGRを示すと予測されている。アジア太平洋地域は2025年に31.69%の市場シェアを占め、ゼロウェイスト包装市場を牽引した。

廃棄物ゼロの包装とは、ライフサイクルの終わりに達した後の再利用、リサイクル、または堆肥化を奨励することで廃棄物を根絶することを目的とした包装ソリューションです。この概念は循環経済と調和しており、次のことを保証することで環境への影響を軽減するよう努めています。梱包材埋め立て地や海洋に流れ込むことはありません。このようなパッケージには、生分解性、堆肥化可能、または完全にリサイクル可能な材料が使用されることが多く、使い捨て廃棄物を減らすために詰め替え可能または再利用可能な設計を特徴とする場合もあります。いくつかの最終用途産業の間でこのようなパッケージングソリューションに対する需要が高まっているため、市場の発展が促進されています。

さらに、この市場には、DS Smith、Smurfit Kappa、Huhtamaki Oyj といった複数の主要企業が最前線にいます。革新的な製品の発売を伴う幅広いポートフォリオと、地理的プレゼンスを拡大するための強力な取り組みが、これらの企業の世界市場における主導的地位を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ゼロウェイスト包装市場の主なポイント

- 2025年の市場規模:2,345億5,000万米ドル

- 2026年の市場規模:2,705億1,000万米ドル

- 2034年の予測市場規模:8,732億7,000万米ドル

- CAGR:2026年~2034年で15.78%

- 紙・板紙は、2026年に41.57%のシェアが見込まれ、素材セグメントをリードしました。

- リサイクル可能な包装は、タイプセグメントを支配しました。食品・飲料は、2026年には46.82%のシェアを占めると予想され、最終用途産業の中で最大のシェアを占めています。

北米

北米は世界市場シェアの24.75%を占め、580億6,000万米ドルの評価額に達し、2026年には670億6,000万米ドルに成長すると予測されています。

ヨーロッパ

ヨーロッパの市場は、2026年には542億1,000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋は、2025年に世界市場に約743億2,000万米ドルを貢献し、31.69%のシェアを占め、2026年には864億5,000万米ドルに達すると予想されています。

米国

2026年には、米国市場は528億3000万米ドルに達すると推定されています。

日本

高度なリサイクルインフラと再利用可能な包装システムの普及拡大が、市場拡大を支えています。

続きを読む

日本のゼロウェイスト包装市場インサイト

日本では、プラスチック廃棄物削減やサステナブル消費への関心が高まる中、ゼロウェイスト包装の需要が急速に拡大しています。食品、飲料、化粧品などの分野では、リサイクル可能な素材や生分解性素材、再利用可能パッケージの採用が進んでおり、企業のブランド価値向上にも直結しています。また、環境規制の強化や自治体の循環型社会推進施策も市場成長を後押ししています。こうした背景のもと、先進的な包装ソリューションや持続可能なサプライチェーンの構築は、日本国内での市場競争力向上と新たな事業機会の獲得につながります。

市場ダイナミクス

市場の推進力

市場の成長を促進するための環境への懸念と持続可能性への意識の高まり

プラスチック廃棄物が環境に与える悪影響についての意識の高まりにより、環境に優しくリサイクル可能な包装への傾向が高まっています。当局、企業、消費者は、埋め立て廃棄物を削減する持続可能な包装オプションの重要性を強調しています。カーボンニュートラルと循環経済原則に向けた世界的な動きにより、企業は環境への影響を軽減し、持続可能性の要件を順守するために、廃棄物ゼロの包装を導入することが求められています。この環境意識の高まりは、廃棄物ゼロ包装市場の成長を促進する重要な要因です。

市場の制約

市場の成長を妨げる持続可能な包装材料の高額な初期費用

廃棄物ゼロの包装分野における重大な制限は、従来の包装と比較した場合、生分解性または堆肥化可能な材料に関連するコストの増加です。プラスチック包装。植物由来のポリマー、紙複合材料、再利用可能な容器などの材料には、より複雑な製造プロセスが必要となり、その結果、生産コストが上昇します。この経費の格差は、廃棄物ゼロの包装への移行を目指す中小企業 (SME) にとって課題となっており、広範な受け入れを妨げています。

さらに、多くの開発途上地域では、効果的なリサイクルや堆肥化システムが存在しないことが、廃棄物ゼロの取り組みを確立する上で大きな障害となっています。生分解性または再利用可能な材料を扱うための適切な施設がなければ、期待される環境上の利点は完全には達成されません。このインフラの不足により、特に新興市場における廃棄物ゼロの包装の拡大が制限されています。

市場機会

収益性の高い成長機会を提供する技術の進歩と物質革新

バイオベースの材料、ナノテクノロジー、および包装設計の進歩は、廃棄物ゼロの包装ソリューションのメーカーに収益性の高い見通しをもたらします。企業は、農業廃棄物、海藻、キノコの菌糸体を原料とした、実用性と堆肥化可能性の両方を備えた革新的な素材を開発しています。さらに、再利用および詰め替えシステムを容易にするスマートパッケージング技術が表面化し始めており、新たな市場機会を生み出し、サプライチェーン内の循環性を高めています。

廃棄物ゼロの包装市場の動向

市場トレンドとして台頭するテクノロジーの進歩と循環経済への取り組み

世界市場では、循環経済に関連した革新的な素材と実践に焦点を当てた重要なトレンドが見られます。企業は、最先端の生分解性ポリマー、紙とプラスチックのハイブリッド複合材料、さらには環境に優しい一方で強度と耐湿性を向上させるコーティングを作成するための研究開発にますますリソースを投入しています。さらに、持続可能性を重視したブランディングへの動きは、クローズドループリサイクル、バイオベースのインク、ミニマルなパッケージデザインの台頭からも明らかです。材料のトレーサビリティと耐用年数終了後の回収を保証するために、包装メーカー、リサイクル業者、消費財企業間の協力がますます普及してきています。 QR コードやブロックチェーンなどのデジタル追跡ツールの使用梱包透明性は、持続可能でスマートなパッケージングに対する消費者の継続的な需要をさらに示しています。

市場の課題

サプライチェーンの複雑さと移行障壁が市場の成長を妨げる可能性がある

従来の包装から廃棄物ゼロモデルへの移行には、サプライチェーンの大幅な再構築が必要です。組織は持続可能な原材料を調達し、梱包システムを再構成し、現在の物流業務との互換性を保証する必要があります。これらの変更には時間がかかり、多額の資金が必要となるため、移行期間中の運用が困難になります。さらに、持続可能性に関する消費者の意識が高まっているにもかかわらず、利便性への懸念から再利用可能または詰め替え可能な包装システムの普及は依然として制限されており、市場の成長に課題をもたらしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

素材別

紙・板紙素材がセグメントの成長を促進する顕著なメリット

材料の観点から見ると、市場は紙と板紙、バイオプラスチックとバイオポリマー、ガラス、金属などに分類されます。

紙および板紙材料セグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントは 41.32% のシェアを獲得して優勢になります。紙および板紙素材は、生分解性、リサイクル性、再生可能資源により、廃棄物ゼロ包装市場の拡大を促進する上で極めて重要です。これらの素材は持続可能な方法で管理された森林や農業副産物に由来しており、プラスチックベースのパッケージに代わる環境に優しい代替品となります。紙および板紙は、優れた印刷適性、軽量耐久性、コスト効率を備えているため、食品サービス、パーソナルケア、電子商取引、および小売包装での使用に特に適しています。

バイオプラスチックおよびバイオポリマーセグメントは、予測期間中に 15.70% の CAGR で成長すると予想されます。

タイプ別

セグメントの成長を促進するリサイクル可能な包装の注目すべき特性

市場は種類別に、リサイクル可能、再利用可能、堆肥化可能、その他に分類されます。

リサイクル可能なセグメントは、2024 年に世界の廃棄物ゼロ包装市場シェアをリードしました。2025 年には、このセグメントは 43.08% のシェアを獲得して優勢になります。リサイクル可能な包装は、その環境に優しい特性とさまざまな業界にわたる幅広い適用性により、廃棄物ゼロ包装分野で大幅な成長を遂げています。このタイプの梱包により、紙、ボール紙、ガラス、金属、特定のプラスチックなどの材料の収集、処理、再利用が可能になり、埋め立て廃棄物の削減と天然資源の保護に役立ちます。材料回収と再処理位置の簡単なプロセスリサイクル可能な梱包持続可能性に関する規制を順守し、二酸化炭素排出量を削減することを目指すメーカーにとって、実行可能な選択肢として挙げられます。

再利用可能セグメントは、予測期間中に 16.48% の CAGR で成長すると予想されます。

最終用途産業別

食品・飲料部門からの廃棄物ゼロ包装ソリューションの需要が急増し、部門別の成長を促進

最終用途産業に基づいて、市場は食品および飲料、ヘルスケア、電子商取引、パーソナルケアおよび化粧品などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2024 年の世界市場は、最終用途産業の観点から食品と飲料が独占していました。さらに、このセグメントは2025年には43.08%のシェアを獲得します。環境に優しく無毒な包装を求める消費者の傾向が高まっているため、食品メーカー、クイックサービスのレストラン、飲料会社は廃棄物の発生を削減する持続可能な選択肢を採用するようになりました。従来の包装に伴うプラスチック汚染や食品汚染に対する意識の高まりにより、この移行はさらに加速しています。これらの要因を総合すると、食品・飲料分野における廃棄物ゼロ包装の導入が大きく前進し、セグメント全体の成長を推進する重要な最終用途カテゴリーとしての地位を確立しています。

さらに、ヘルスケア部門は調査期間中に 16.48% の CAGR で成長すると予測されています。

廃棄物ゼロ包装市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Zero Waste Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に551億5,000万米ドルで圧倒的なシェアを占め、2024年にも640億2,000万米ドルでトップシェアを獲得しました。アジア太平洋地域の廃棄物ゼロ包装業界は、都市化、政府によるプラスチックの禁止、主要経済圏における環境意識の高い消費者グループの台頭によって推進されています。インドや中国などの国は、使い捨てプラスチックに対して厳しい規制を導入しています。対照的に、日本と韓国は、小売業界や食品業界におけるリサイクル システムや再利用可能な包装の開発において最前線に立っています。

この地域では、インドと中国の市場は2025年にそれぞれ199億7,000万米ドルと239億7,000万米ドルに達すると予想されています。

北米とヨーロッパ

北米やヨーロッパなどの他の地域でも、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、北米地域は全地域の中で2番目に高い15.82%の成長率を記録し、2025年には評価額580億6,000万米ドルに達すると予測されています。北米の主な市場原動力は規制圧力と企業の持続可能性への取り組みです。米国とカナダでは、特に食品、飲料、電子商取引の分野で、環境に優しい包装に対する消費者の需要が高まっています。さらに、この地域に拠点を置く多国籍企業は、ESG目標を達成するために廃棄物ゼロおよび循環経済プログラムに多額の投資を行っており、市場の成長を推進しています。 2025 年の米国市場は 456 億 4,000 万米ドルに達すると推定されています。

北米に次いで、ヨーロッパの市場は2025年に471億2,000万米ドルに達すると推定され、世界市場で3番目に大きい地域の地位を確保しています。 ヨーロッパでは、EU 包装および包装廃棄物規制 (PPWR) やグリーン ディール イニシアチブなどの厳しい環境規制の結果、大幅な成長が見られます。この地域は循環経済の原則を優先しており、大手企業や地方自治体が廃棄物ゼロの目標を設定しています。消費者の意識が高まり、持続可能な製品に対してより多くのお金を払う姿勢も、さらなる導入を促進しています。

これらの要因を背景に、英国、ドイツ、フランスなどの国々は、2025年にそれぞれ90億2,000万米ドル、102億9,000万米ドル、72億9,000万米ドルの評価額を記録すると予想されています。

ラテンアメリカ、中東、アフリカ

分析期間中、ラテンアメリカ、中東、アフリカ地域は緩やかな成長を記録すると予想されます。ラテンアメリカ市場は、2025 年にその評価額が 341 億 3,000 万米ドルに達すると予想されています。ラテンアメリカにおける廃棄物ゼロ運動は、草の根の環境活動と政府の持続可能性目標により勢いを増しています。ブラジルやチリなどの国は、ビニール袋を禁止し、堆肥化可能な代替品の使用を奨励する法律を制定しました。

中東とアフリカでは、南アフリカは 2025 年に 54 億 3,000 万米ドルに達すると推定されています。

競争環境

主要な業界プレーヤー

主要企業の幅広い製品ラインナップと強力な販売ネットワークが主要な地位を支えました

世界の廃棄物ゼロ包装業界は、中小規模のさまざまな企業が世界中で活発に活動している半集中構造を描いています。これらの企業は、戦略的コラボレーション、製品革新、地理的拡大に積極的に関与しています。

DS Smith、Smurfit Kappa、Huhtamaki Oyj は、市場を支配するプレーヤーの一部です。包括的な製品ラインナップ単位用量包装製品、強力な販売ネットワークを通じた世界的な存在感、研究機関や学術機関との連携は、これらの企業の優位性を支えるいくつかの特徴です。

これとは別に、市場の他の著名なプレーヤーには、Tipa Ltd.、Notpla、Enovative LLC などが含まれます。これらの参加者は、市場での存在感を強化するための研究開発投資や製薬会社との協力など、数多くの戦略的取り組みに取り組んでいます。

主要な廃棄物ゼロ包装会社のリスト

- DS スミス(イギリス)

- スマーフィット カッパ (アイルランド)

- フタマキ・オイジ(フィンランド)

- 株式会社ティパ(イスラエル)

- ノットプラ(イギリス)

- エコベーティブLLC(米国)

- 株式会社ランパック(私たち。)

- TerraCycle, Inc.(アメリカ)

- アピール・サイエンシズ社(米国)

- グリーンドットバイオプラスチック(私たち。)

- アバニ エコ(インドネシア)

- ロリウェア社(米国)

- スラパック・オイ(フィンランド)

- エボウェア(インドネシア)

- ベジウェア(米国)

主要な産業の発展

- 2025 年 10 月:Finetech は、堆肥化可能な材料とリサイクル可能な材料の両方に適合する、環境に優しい包装の新しいラインを導入しました。この取り組みは、製薬メーカーが製品の完全性と規制順守が損なわれないようにしながら、持続可能な包装ソリューションへの移行を支援することを目的としています。これらの進歩は、生産プロセスを強化し、より持続可能な未来を促進するという同社の継続的な取り組みを示しています。

- 2025 年 7 月:マース社は、イギリスとドイツの WHISKAS ブランドに新しいモノマテリアルポーチを導入し、リサイクル可能なペットフード包装の取り組みを進めました。新しく設計された WHISKAS パウチはリサイクル可能であることを目的としており、既存または開発中のリサイクル システムと互換性があります。この革新的なパッケージは、プラスチックとアルミニウムの部品が分離できない性質を持っているため、リサイクルしようとする消費者にとって課題となる従来のマルチマテリアルパウチとは一線を画しています。

- 2025 年 6 月:Shellworks は、完全に家庭で堆肥化可能なピペットドロッパーパッケージを導入しました。この環境に優しいゼロプラスチックのオプションは、すでに複数のブランドの承認を得ています。同社のプラスチックを含まない柔軟なグレードの Vivomer から作られたこの生分解性の代替品は、スポイトピペットに通常見られるガラス、セラミック、プラスチック、ゴムなどのさまざまな素材の特性を再現していると言われています。

- 2023 年 11 月:英国の有名な製菓ブランド、キャドバリーは、紙ベースの「ヒーロー」タブを 300,000 個導入することで、持続可能な包装の先駆者となりました。この取り組みは、英国におけるこの種のものとしては初の試みとなる。これは、バージンプラスチックの使用を最小限に抑え、拡張性とリサイクル可能な包装ソリューションを生み出す親会社モンデリーズ・インターナショナルのより大きな取り組みの一環である。新しい浴槽は、持続可能な包装のリーダーである DS Smith と協力して作成され、現在英国全土の一部の Tesco 店舗で発売されています。

- 2020年12月:軟包装および蓋フィルムの世界的サプライヤーである KM Packaging は、堆肥化可能な製品の新しいラインを導入しました。 C-Rangeは、シュリンクラップ、ストレッチラップ、粘着テープ、ネット、袋などのバイオプラスチック包装材で構成されています。この追加により、KM の持続可能なコレクションが強化されます。柔軟な包装ソリューションを提供し、お客様に幅広い選択肢を提供します。バイオプラスチック製品は、革新的な堆肥化可能な包装ソリューションの提供を専門とする会社、Treetop Biopak と協力して作成されました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 15.78% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

材料、種類、最終用途産業、地域別 |

|

素材別 |

· 紙と板紙 · バイオプラスチックとバイオポリマー ・ ガラス ・ 金属 · その他 |

|

タイプ別 |

· リサイクル可能 · 再利用可能 · 堆肥化可能 · その他 |

|

最終用途産業別 |

· 食品と飲料 ・ 健康管理 · 電子商取引 · パーソナルケアと化粧品 · その他 |

|

地理別 |

· 北米 (材料、タイプ、最終用途産業、および国別) o 米国 o カナダ · ヨーロッパ (材料、タイプ、最終用途産業、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o ロシア o ポーランド o ルーマニア o ヨーロッパのその他の地域 · アジア太平洋 (材料、タイプ、最終用途産業、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (材料、タイプ、最終用途産業、および国/サブ地域別) o ブラジル o メキシコ o アルゼンチン o ラテンアメリカのその他の地域 · 中東とアフリカ (材料、タイプ、最終用途産業、および国/サブ地域別) o サウジアラビア o アラブ首長国連邦 o オマーン o 南アフリカ o その他の中東およびアフリカ |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に2,345億5,000万米ドルに達し、2034年までに8,732億7,000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は743億2000万米ドルであった。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)15.78%を示すと予想される。

2025 年には、紙および板紙セグメントが素材別に市場をリードしました。

市場の成長を促進する主な要因は、環境への懸念と持続可能性への意識の高まりです。

DS Smith、Smurfit Kappa、Huhtamaki Oyj、Tipa Ltd.、Notpla、および Ecovative LLC は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を独占しました。

食品および飲料部門からの需要の拡大は、製品の採用を促進すると予想される要因の 1 つです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート