強皮症治療薬の市場規模、シェアおよび業界分析、薬剤クラス別(エンドセリン受容体拮抗薬(ERA)、ホスホジエステラーゼ-5(PDE-5)阻害剤、プロスタサイクリン経路薬、免疫抑制剤、インターロイキン-6(IL-6)阻害剤、抗線維化薬)、疾患適応症別(全身性強皮症および局所性強皮症)強皮症)、年齢層別(小児、成人、高齢者)、タイプ別(ブランドおよびジェネリック)、投与経路別(経口、静脈内、皮下、局所)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、地域予測、2026~2034年

強皮症治療薬の市場規模と将来展望

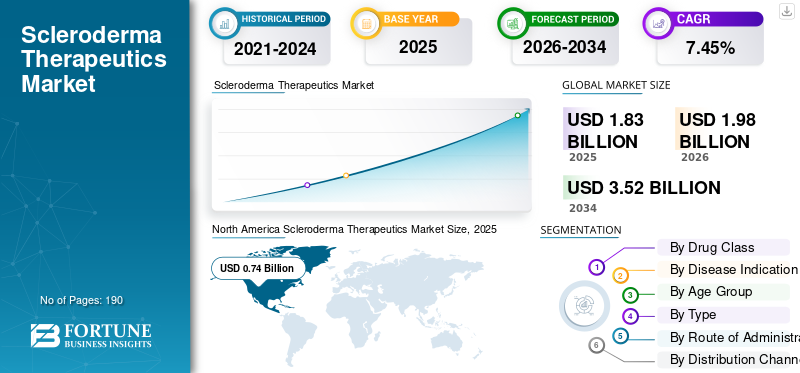

2025年の世界の強皮症治療薬市場規模は18億3,000万米ドルと評価された。同市場は、2026年の19億8,000万米ドルから2034年までに35億2,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.45%を示すと見込まれている。2025年時点で、北米は40.43%の市場シェアを占め、強皮症治療薬市場を牽引した。

世界市場は、線維症、炎症、血管合併症、全身性硬化症に伴う臓器損傷を管理するための高度な治療法に対する継続的なニーズにより、着実に成長すると予想されています。診断が改善され、医師が患者を早期に特定するにつれて、肺機能の低下を遅らせ、病気の進行を制御し、長期的な症状管理をサポートできる治療に対する需要が高まっています。同時に、企業は希少で複雑な自己免疫疾患市場で満たされていない高いニーズに対処する明確な機会を目の当たりにしており、進行中の臨床研究とラベル拡大活動により業界の関心が高まっています。 OFEV や ACTEMRA などの承認された治療法はすでに SSc-ILD での地位を確立しており、市場が支持療法を超えて、より標的を絞った治療法へと移行していることを示しています。

ベーリンガーインゲルハイム インターナショナル GmbH、F. ホフマン ラ ロッシュ リミテッド、協和キリン株式会社などの主要企業は、それぞれの地位を高めるために、製品の拡大と研究とパイプラインの拡大への投資、その後の規制当局の承認に注力しています。

- たとえば、2025 年 6 月に、ガルデルマは 2 つの新しいサービスを開始しました。臨床試験全身性硬化症(SSc)および原因不明の慢性そう痒症の患者を対象としたネモリズマブの研究。この開発は、企業が満たされていない臨床ニーズに対処し、市場での将来の成長機会を構築するために、強皮症関連の適応症におけるパイプライン活動をどのように拡大しているかを浮き彫りにしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

強皮症治療学市場動向

強皮症の標的療法への注目の高まりが新たな傾向として観察されている

世界の強皮症治療薬市場では、企業が広範な免疫抑制を超えて、全身性硬化症の根底にある免疫および線維化機構により正確に介入する治療法に焦点を当てているため、標的治療薬開発への明らかな移行が見られています。標的を絞ったアプローチは臨床転帰を改善し、満たされていない高いニーズに対処し、承認された選択肢が限られている希少疾患領域でより強力な差別化を生み出す可能性があるため、この傾向は市場の関心を高めています。

より多くの企業が先進的な生物製剤、細胞療法、メカニズムベースのプログラムに投資するにつれて、市場は支持的な疾患管理から、より専門的でイノベーション主導の治療戦略へと徐々に進化しています。

- たとえば、2026年3月、Quell Therapeutics Ltdは、英国でのCTA承認を受けて、難治性関節リウマチおよび全身性硬化症の患者を対象としたQEL-005の第1/2相CHILL試験の開始を発表した。このような開発により、イノベーションパイプラインが拡大し、より正確な次世代治療アプローチへの市場の移行が強化されている。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

全身性硬化症の負担の増加が製品需要を促進

世界の強皮症治療薬市場の成長を推進する重要な要因は、全身性硬化症の負担の増大と、間質性肺疾患、肺動脈性肺高血圧症、胃腸障害、腎合併症などの重篤な臓器合併症への進行です。これらの合併症により疾患の重症度、入院リスク、長期治療の必要性が高まるため、医師は早期診断と積極的な治療介入に重点を置いています。これらの要因により、肺機能の低下を遅らせ、免疫活動を調節し、臓器固有の合併症を管理できる薬剤の需要が高まり、それによって市場の成長を支えています。主要企業は、これらの臨床ニーズを満たす革新的な治療法の研究開発に注力しています。

- たとえば、2024 年 12 月、Zura Bio Limited は、全身性硬化症の成人を対象にチブリズマブを評価する世界的な第 2 相 TibuSURE 研究を開始しました。この開発は、全身性硬化症とその臓器関連の合併症による負担の増大を反映しており、イノベーションを促進し、ひいては市場の成長の勢いを強化しました。

市場の制約

疾患修飾療法の入手可能性が限られていることが市場拡大を制限している

市場の成長を抑制する主な要因は、全身性硬化症に対する疾患修飾療法の利用可能性が限られていることです。治療の選択肢は依然として限られており、現在利用可能な治療法のほとんどは、病気の完全な進行を制御するのではなく、間質性肺疾患、肺動脈性肺高血圧症、皮膚病変、炎症などの特定の合併症を管理するために使用されています。医師は広範な疾患修飾介入ではなく、症状に焦点を当てた管理や臓器ベースの管理に依存することが多いため、このことが治療結果にギャップを生み出します。その結果、治療反応は患者間で依然として一貫性がなく、長期的な疾病管理は依然として困難であり、商業的拡大は自己免疫市場よりも遅い。さらに、後期臨床試験で一貫して肯定的な結果が得られないことが画期的な治療法の開発を妨げ、それが市場の成長を妨げています。

- たとえば、2020 年 9 月に、Corbus医薬品Holdings, Inc.は、全身性硬化症患者を対象にレナバスムを評価する第3相RESOLVE-1試験を開始したが、この試験ではプラセボと比較して主要評価項目または副次評価項目に有意差は示されなかった。この成果は、全身性硬化症に対する効果的な疾患修飾療法の開発に伴う困難を浮き彫りにし、この分野での治療拡大を遅らせ続けている重要な市場の制約を強化した。

市場機会

疾患修飾療法に対する満たされていない高いニーズが強力な成長機会を生み出している

全身性強皮症の全体的な経過を有意義に変えることができる治療法は依然として非常に限られているため、世界の強皮症治療薬市場は強力な成長の機会を生み出しています。現在使用されている治療法のほとんどは、血管合併症や炎症などの特定の合併症の管理に重点を置いています。この治療ギャップにより、線維症、免疫機能不全、および広範な疾患の進行により効果的に対処できる新しい治療法の需要が高まっています。その結果、全身性硬化症において有意義な有効性を示す治療法は医師の関心を集め、規制当局の注目を集め、希少疾患としてのプレミアムな位置付けを得ることができるため、企業はこの分野でのより強い商業的可能性を認識しつつある。公表された研究でも、全身性硬化症は、特にその不均一性、重大な臓器損傷負荷、および広範囲に有効な疾患修飾療法の欠如により、満たされていないニーズが高い疾患分野であると報告され続けています。

- たとえば、2025 年 2 月、Adicet Bio, Inc. は、米国 FDA が全身性硬化症 (SSc) の治療薬として ADI-001 にファストトラック指定を付与したと発表しました。この開発は市場に前向きなシグナルを表しており、この疾患領域における満たされていない重要なニーズを規制当局が認識していることを示しており、開発スケジュールを加速し、投資家と業界の信頼を強化するのに役立ちます。次に、このような進歩は、強皮症の疾患修飾療法および次世代療法における継続的な革新を促進することにより、将来の成長の機会を拡大します。

市場の課題

複雑な試験設計と限られたバイオマーカー検証が依然として主要な市場課題である

世界の強皮症治療薬市場は、全身性強皮症における臨床試験の実施が難しく、試験結果の解釈がさらに難しいため、大きな課題に直面しています。この疾患は非常に不均一であり、進行は患者ごとに大きく異なり、患者プールは依然として比較的小さいため、均一な試験集団を選択して明確な有効性シグナルを生成することが困難です。同時に、バイオマーカー開発は依然として進化しており、市場には、進行、治療反応、または適切な患者サブグループを一貫して予測できる、広く検証されたバイオマーカーが不足しています。これらの制限により、企業は開発リスクの増大、スケジュールの長期化、臨床試験の後期段階での挫折の可能性の増大に直面しており、最終的にはイノベーションが遅れ、新しい治療法の導入が遅れることになります。

- たとえば、2025年9月、シュプリンガー・ネイチャー誌は「全身性硬化症における臨床試験の革命」と題した記事を発表し、最近のいくつかの臨床研究が否定的な結果をもたらしていることを強調した。この研究では、エンドポイントの選択、患者の選択、試験デザインが依然としてこの疾患領域における主要な障壁であることも強調している。限られた試験最適化ツールと不完全なバイオマーカー検証が製品開発の成功を引き続き困難にしているため、これらの発見は市場の課題を強化している。

セグメンテーション分析

薬物クラス別

セグメントの成長を促進する疾病管理における免疫抑制剤への臨床的依存度の高さ

市場は薬物クラスに基づいて、エンドセリン受容体拮抗薬(ERA)、ホスホジエステラーゼ-5(PDE-5)阻害薬、プロスタサイクリン経路薬剤、免疫抑制薬、インターロイキン-6(IL-6)阻害薬、抗線維化薬などに分類されます。

免疫抑制剤部門は市場を支配する態勢が整っています。全身性強皮症は免疫機能不全と慢性炎症によって引き起こされるため、このセグメントが最も多くを占めており、医師は皮膚病変、間質性肺疾患、および全体的な疾患活動性を制御するために免疫抑制療法に頼るようになっています。ミコフェノール酸モフェチル、シクロホスファミド、リツキシマブなどの薬剤は、特に進行性疾患や臓器関連疾患の患者にとって、依然として治療実践の中心となっています。これらの治療法はすでに日常的な管理に組み込まれており、治療可能な患者集団の広範な部分で使用されているため、より新しく、より選択的な選択肢と比較して、処方の大きな割合を占め続けています。この強い臨床依存性により、この部門は市場でのリーダーシップを維持することができました。引き続きその重要性が強調され、主要企業はこの薬剤クラスを改良し、革新的な製品を提供するための研究開発活動に焦点を当てています。

- たとえば、2025年10月、ブリストル・マイヤーズ スクイブ社は、全身性硬化症を含む慢性自己免疫疾患における第1相ブレイクフリー-1の心強いデータを発表し、分析時点で評価可能な患者の94%が慢性免疫抑制療法を受けていないことを述べた。これらの展開は、市場が依然として免疫抑制に基づくケア戦略によってどのように形成されているかを浮き彫りにしています。

インターロイキン 6 (IL-6) 阻害剤は、予測期間中に 11.57% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応疾患別

全身性強皮症のより高い治療強度がセグメントの成長を促進

疾患の適応症に基づいて、市場は全身性強皮症と局所性強皮症に分類されます。

2025 年には、全身性強皮症セグメントが市場を支配しました。これは、皮膚を超えて肺、心臓、腎臓、胃腸管などの器官にまで波及する、より重篤で臨床的に重要な病気の形態を表します。これにより、治療強度が高まり、治療期間が長くなり、先進薬の使用量が増加します。その結果、全身性強皮症は、特に継続的な専門家の治療を必要とするSSc-ILDや肺血管疾患などの合併症のため、薬剤需要の最大の割合を占めています。これらの要因は、主要企業がこの病気の革新的な治療法の開発に投資することを奨励しています。

- たとえば、2025年7月、Adicet Bio, Inc.は、進行中の自己免疫疾患を対象としたADI-001の第1相臨床試験の第2コホートにおいて、最初の全身性硬化症患者に投与されたと発表した。

局所性強皮症セグメントは、予測期間中に 5.17% の CAGR で成長すると予測されています。

年齢層別

病気の有病率と治療需要が高いため、成人セグメントが優勢

年齢層に基づいて、市場は小児、高齢者、成人に分類されます。

全身性強皮症は主に成人期の患者に影響を与えるため、2025 年には成人セグメントが市場を支配しました。さらに、長期の薬理学的管理が必要と診断された患者のほとんどがこの年齢層に当てはまります。成人は皮膚線維症、間質性肺疾患、血管合併症、その他の臓器合併症の継続的な治療を受けており、このため成人が市場で主要な収益を生み出す集団となっています。 成人患者を対象とした進行中の臨床研究により、この分野の主導的地位がさらに強化されています。

- たとえば、2024 年 12 月に Zura Bio Limited は、全身性硬化症の成人を対象にチブリズマブを評価する世界的な第 2 相 TibuSURE 研究を開始しました。この開発は成人患者に対する臨床的および商業的な重点を反映しており、このセグメントがトップシェアを保持している理由を裏付けています。

高齢者セグメントは、予測期間中に 8.46% の CAGR で成長すると予測されています。

タイプ別

ブランドセグメントが高価値商品を中心に市場をリードブランド治療法

種類に基づいて、市場はブランド品とジェネリック品に分類されます。

2025 年には、限られた数の高価値のブランド療法が強皮症治療の状況を形成し続けるため、ブランドセグメントが市場を支配しました。 SSc-ILD 用の OFEV や全身性硬化症関連の治療に使用されるその他のブランドの生物学的製剤オプションなどの承認済み製品は、医師の高い評価、臨床上の信頼性の向上、専門家の治療経路内での確立された位置付けから恩恵を受けています。さらに、開発パイプラインの大部分は新規の生物製剤、細胞療法、希少疾患製品に焦点を当てており、市場価値はブランド療法によってますます牽引されています。この構造により、ブランド製品が主導的な地位を維持することができました。さらに、統治機関からの規制当局の承認により、セグメントの成長は引き続き強化されています。

- たとえば、2025 年 2 月に、Adicet Bio, Inc. は、全身性硬化症を治療するための ADI-001 について米国 FDA からファスト トラック指定を受けました。市場におけるブランド製品の商業的重要性を強化する革新的でプレミアムな位置付けの治療法を中心にパイプラインがますます構築されており、この開発はブランド製品の優位性を裏付けています。

ジェネリックセグメントは、予測期間中に 5.75% の CAGR で成長すると予測されています。

投与経路別

オーラルセグメントが利便性で市場をリード

投与経路に基づいて、市場は経口、静脈内、皮下、局所などに分類されます。

2025 年には、経口セグメントが市場を支配しました。強皮症の治療や合併症の管理に一般的に使用されるいくつかの治療法は経口剤で入手できるため、外来患者における長期投与が容易になります。経口治療は利便性が向上し、投与負担が軽減され、特に成人の定期的な慢性使用をサポートします。この使いやすさにより、患者の受け入れと処方の継続性が向上します。強皮症は通常、長期間にわたって管理されるため、利便性を重視した経口治療が商業的に好調を維持しています。

- 例えば、2025年3月、ベーリンガーインゲルハイムインターナショナルGmbHは、進行性線維化ILDを有する6歳から17歳の小児および青少年および小児患者のSSc-ILDを適応とするOFEVについて欧州委員会から承認を取得した。経口治療としてのこのラベルの拡大は、市場におけるアクセスの拡大と長期的な疾患管理のサポートにおける経口治療形式の継続的な役割を強調します。

その他のセグメントは、予測期間中に 10.47% の CAGR で成長すると予測されています。

流通チャネル別

地理的アクセスを改善する能力により、小売薬局部門が優位を占める

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局などに分類されます。

小売薬局セグメントは、強皮症治療薬市場で最大のシェアを占めました。多くの強皮症患者は病院外で治療を受けており、特に経口維持薬や慢性合併症管理薬などの長期治療薬を繰り返し投与する必要があります。小売店および専門小売店薬局ネットワークは、補充の利便性、地理的アクセス、患者カウンセリング、治療の継続性を向上させ、慢性希少疾患の治療経路との関連性を高めています。

- たとえば、2025 年 8 月、Walgreens Specialty Pharmacy は医薬品流通ネットワークを 265 製品に拡大し、希少疾患や慢性疾患の患者に対する複雑な治療薬の調剤における地位を強化しました。この開発は、専門治療薬における小売薬局チャネルの役割をサポートしました。専門小売店へのアクセスが広範になることで、継続性、利便性、および長期的な疾患管理における患者のリーチが向上するのに役立ちます。

オンライン薬局セグメントは、調査期間中に 11.83% の CAGR で成長すると予測されています。

強皮症治療薬市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Scleroderma Therapeutics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2024 年に 6 億 9,000 万米ドルで圧倒的なシェアを維持し、2025 年も 7 億 4,000 万米ドルで主導的な地位を維持しました。この地域は、診断率の向上、専門医へのアクセスの強化、依然として罹患率と死亡率の主な原因であるSSc-ILDなどの重篤な合併症の早期治療により成長を遂げています。承認され、ガイドラインに準拠した治療法が広く使用されることも、地域全体の需要を支えています。

米国の強皮症治療薬市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、米国市場は2026年までに約7億2,000万米ドルに達し、世界売上高の約36.60%を占めると推定されています。

ヨーロッパ

ヨーロッパは今後数年間で 6.97% の CAGR で成長すると予測されており、全地域の中で 2 番目に高いです。この市場の評価額は2026年までに5億6,000万米ドルに達すると予想されている。この地域の成長は、早期スクリーニング、集学的管理、臓器合併症、特に肺疾患に対する治療法への臨床的重点の拡大によって支えられている。

英国の強皮症治療薬市場

英国市場は 2026 年に約 1 億 1,000 万米ドルと推定され、世界市場の約 5.78% を占めます。

ドイツの強皮症治療薬市場

ドイツの市場は、2026 年までに約 1 億 4,000 万米ドルに達すると予測されており、これは世界売上高の約 6.85% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 4 億 3,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。地域全体で全身性硬化症の認識、疫学調査、診断が向上し、地域での治療を必要とする患者集団がより注目されるようになるにつれて、市場は成長しています。

日本の強皮症治療薬市場

日本市場は2026年までに約0.9億ドルに達し、世界売上高の約4.75%を占めると推定されています。

中国強皮症治療薬市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約1億4000万米ドルと予測されており、これは世界売上高の約6.86%を占める。

インド強皮症治療薬市場

インド市場は2026年までに約0.4億米ドルに達すると推定されており、世界収益の約2.09%を占める。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカの市場は、調査期間中に1億3,000万米ドルの評価額に達すると推定されています。成長は、希少な自己免疫疾患の認知度の向上、専門医による治療の段階的な拡大、重篤な全身性合併症を早期に管理する必要性の増大によって推進されています。

中東とアフリカでは、GCCは2026年までに0.3億米ドルに達すると予想されています。

南アフリカの強皮症治療薬市場

南アフリカ市場は、2026 年までに約 0.2 億米ドルに達すると予測されており、世界収益の約 0.94% を占めます。

競争環境

主要な業界プレーヤー

大手企業は市場での地位を高めるために戦略的提携を重視

世界の強皮症治療薬市場は半統合されており、ベーリンガーインゲルハイム インターナショナル GmbH、F. ホフマン ラ ロッシュ リミテッド、協和キリン株式会社などの企業が他の新興企業と並んで世界の強皮症治療薬市場で大きなシェアを保持しています。この分野における戦略的パートナーシップ、新製品の発売、規制当局の承認が、これらの企業の市場シェアの拡大を推進しています。

- 例えば、協和キリン株式会社は2021年12月、ルミセフ[KHK4827、一般名:ブロダルマブ(遺伝子組換え)]について、日本で承認されている全身性強皮症に対する効能・効果の一部変更を厚生労働省に申請したと発表した。

世界市場における他の注目すべきプレーヤーには、GALDERMA、Adicet Bio、Zura Bio Ltd.、Novartis AG などがあります。これらの企業は、予測期間中に市場での地位を強化するために、戦略的提携と新製品の発売を優先すると予想されます。

プロファイルされた主要な強皮症治療会社のリスト

- ベーリンガーインゲルハイム インターナショナル GmbH (ドイツ)

- ホフマン・ラ・ロシュ社(スイス)

- ノバルティスAG(スイス)

- カンバーランド・ファーマシューティカルズ社(米国)

- 協和キリン株式会社(日本)

- ガルデルマ(スイス)

- Zura Bio Ltd.(イギリス)

- アディセット・バイオ(米国)

- サータ・セラピューティクス(オーストラリア)

主要な産業の発展

- 2026 年 2 月:ベーリンガーインゲルハイムは、Sitryx Therapeutics から前臨床低分子プログラムの独占的ライセンスを取得しました。このプログラムは、複数の自己免疫疾患および炎症性疾患の適応症にわたって、疾患を修飾する可能性のある新しい経口治療アプローチを提供しました。

- 2026 年 2 月:Adicet Bio, Inc.は、全身性硬化症(SSc)の成人患者の潜在的な治療薬としてADI-001について米国FDAからファストトラック指定を取得しました。

- 2025 年 10 月:Merck & Co., Inc. は、WINREVAIR の第 3 相 ZENITH 試験に基づく米国製品ラベルの承認を米国 FDA から取得しました。アクチビンシグナル伝達阻害剤であるWINREVAIRは、成人肺動脈性肺高血圧症の治療に適応されており、運動能力とWHOの機能分類(FC)を改善し、PAHによる入院、肺移植、死亡などの臨床的悪化事象のリスクを軽減します。

- 2025 年 7 月:Adicet Bio, Inc.は、自己免疫疾患におけるADI-001を評価する第1相臨床試験の第2コホートにおいて、同社初の全身性硬化症(SSc)患者に投与を行った。

- 2024 年 12 月:Zura Bio Limited は、成人の全身性硬化症 (SSc) の治療におけるチブリズマブを評価する第 2 相世界的研究である TibuSURE を開始しました。

レポートの範囲

このレポートは、強皮症治療薬市場の詳細な世界的な分析を提供し、市場の成長を形成する主要な臨床的および商業的要因に焦点を当てています。市場規模と予測評価、主要な成長推進要因、制約、課題、競争環境に影響を与える新たな機会について取り上げます。この研究では、強皮症の有病率の上昇、標的生物製剤の採用の増加、長期的な疾病管理の継続的な必要性がどのように市場の拡大を推進しているのかについても調査しています。さらに、業界全体の競争と将来の成長に影響を与える、製品の承認、ラベルの拡大、臨床の進歩、コラボレーション、パートナーシップ、買収などの最近の動向をレビューします。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.45% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤クラス、疾患適応症、年齢層、種類、投与経路、流通チャネル、地域別 |

| 薬物クラス別 |

|

| 疾患別 |

|

| 年齢層別 |

|

| タイプ別 |

|

| 投与経路別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 18 億 3000 万ドルで、2034 年までに 35 億 2000 万ドルに達すると予測されています。

2025 年の市場価値は 7 億 4,000 万米ドルでした。

市場は、予測期間中に 7.45% の CAGR で成長すると予想されます。

薬剤クラス別では、免疫抑制剤セグメントが市場をリードすると予想されます。

全身性硬化症に関連する臓器合併症の負担の増加が、市場を牽引する主な要因です。

Boehringer Ingelheim International GmbH、F. Hoffmann-La Roche Ltd.、および協和キリン株式会社が世界市場の主要なプレーヤーです。

北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート