患者位置決め装置市場規模、シェアおよび業界分析、製品別(テーブル{手術台、検査台、その他}、椅子、付属品、その他)、アプリケーション別(手術、診断、その他)、エンドユーザー別(病院およびASC、診断センター、その他)、および地域予測、2026~2034年

患者位置決めデバイスの市場規模と将来展望

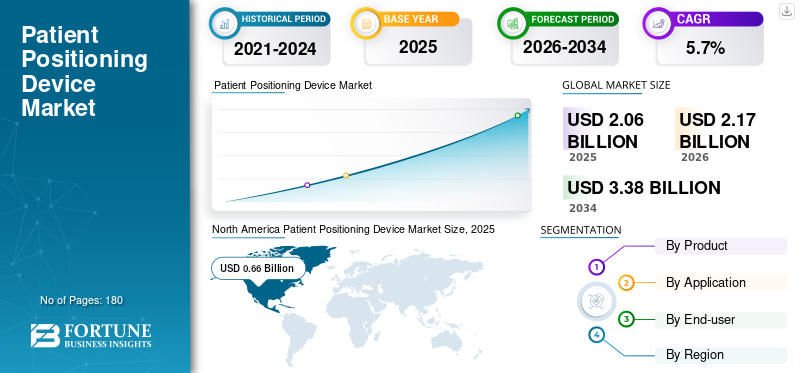

世界の患者測位デバイス市場規模は、2025 年に 20 億 6000 万米ドルと評価されています。市場は、2026 年の 21 億 7000 万米ドルから 2034 年までに 33 億 8000 万米ドルに成長すると予測されており、予測期間中に 5.7% の CAGR を示します。北米は、2025 年に 32.03% の市場シェアを獲得し、患者位置決めデバイス市場を独占しました。

世界市場には、手術、診断、その他の臨床処置中に患者を安全かつ正確に位置決めするために使用されるテーブル、椅子、付属品、および関連サポート システムが含まれています。これらのデバイスは、臨床医が必要な姿勢を維持し、治療部位へのアクセスを改善し、緊張、圧迫による損傷、ワークフローの中断のリスクを軽減するのに役立ちます。病院や外来医療提供者が、患者の安全性、効率性、手順の一貫性をより重視しながら、外科処置や診断処置の量が増加しているため、市場の拡大が見られます。成長は、医療機器業界の発展、高齢化社会における医療利用の増加、複数の設定にわたって信頼性が高く使いやすい位置決めソリューションを必要とする外来患者ケアモデルへの着実な移行が挙げられます。

さらに、STERIS、Stryker、Getinge AB、Baxter International が、投資の増加と、製品の導入、提携、協力パートナーシップなどの戦略的取り組みに支えられ、最高の市場シェアを獲得しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

患者位置決めデバイスの市場動向

人間工学に基づいた手順に特化したデザインが購入の好みを再構築市場の需要を高めるために

明らかな市場トレンドは、汎用サポート製品から、より専門化されたワークフローを意識した設計への移行です。購入者はもはや耐久性のあるテーブルやクッションだけを求めているわけではありません。彼らは、特定の手順に適合し、スタッフの対応を改善し、高処理能力の臨床環境にスムーズに統合できる製品をますます好みます。これにより、モジュール式アクセサリ、マルチポジション システム、圧力軽減素材、ケース間の位置変更時間を短縮する人間工学に基づいたデザインの開発が促進されます。

もう 1 つの強い傾向は、整形外科、神経外科、肥満手術、および低侵襲手術向けの手術固有のソリューションへの動きであり、位置決めの精度が臨床アクセスとチームの快適さに直接影響します。感染予防は製品設計にも影響を与えており、洗浄性、材料の耐久性、繰り返しの消毒に耐える再利用可能なシステムに大きな注意が払われています。診断および外来患者の現場では、臨床医のアクセスを損なうことなく患者の快適さをサポートするコンパクトな製品へと需要が徐々に移行しています。全体として、市場は画一的な機器から、臨床ユースケース、ワークフローの効率性、安全性重視の調達を中心に構築された細分化されたソリューションへと移行しつつあります。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

手術スループットの向上により、信頼性の高い位置決めシステムの必要性が高まる市場の成長を促進

この市場における最も強力な成長原動力の 1 つは、外科的および処置ベースのケアの持続的な増加です。患者位置決めデバイスはオプションのサポート製品ではありません。これらは、外科医、麻酔科医、診断チームが効率的かつ安全に作業できるようにする実用的なインフラストラクチャの一部です。医療システムが整形外科、心臓、神経、胃腸、腫瘍、デイケアの処置をより多く実行するにつれて、位置決めテーブル、サポート、ストラップ、クッション、および特殊アクセサリの必要性が自然に増加します。低侵襲で精密な介入への移行により、姿勢やアライメントの小さな誤差でも視界、アクセス、快適さ、および手順の流れに影響を与える可能性があるため、需要がさらに高まります。病院はまた、手術室の生産性を向上させ、回避可能な合併症を減らすというプレッシャーにさらされており、適切に設計された位置決めシステムが基本的なシステムよりも価値が高くなります。家具。

同時に、外来手術の台頭により大病院を超えて顧客ベースが拡大しており、外来患者の現場ではコンパクトで人間工学に基づいた処置に優しいソリューションに対する需要が生まれています。実際、処置が増えると、機器の磨耗が大きくなり、交換需要が増加し、再現可能な患者セットアップをサポートする製品がより好まれるようになります。

市場の制約

予算の圧迫と資本支出の不均等により、引き続き購入決定が遅れ、市場の成長が制限される

安定した需要にもかかわらず、市場は医療提供者全体のコスト感度という形で明らかな制約に直面しています。患者位置決め装置は、臨床的に重要性の高いカテゴリーに分類されます。それでも、調達チームは、イメージングのアップグレード、監視システム、手術ツール、IT 統合、人員配置のニーズなど、競合する優先事項と比較検討することがよくあります。これは、肥満治療、整形外科、または複雑な複数体位の手術用に設計された高度な手術台、電動椅子、特殊な付属品に特に当てはまります。多くの病院では、購入サイクルが長く、予算の承認が階層化されており、製品が手続き能力やコンプライアンスに直接影響しない限り、交換が延期される場合があります。

小規模な施設やコストを重視するセンターでは、レガシー機器を理想よりも長期間使用し続ける可能性があり、プレミアム システムの市場への急速な普及が制限されます。この課題は新興市場ではさらに顕著であり、償還制限、輸入コスト、為替変動が購買行動に影響を与える可能性があります。アクセサリは繰り返し需要が見られる可能性がありますが、資本設備の購入は年間予算と入札のタイミングにより敏感になる傾向があります。その結果、市場は着実に成長しますが、経済学が導入のタイミングを決定することが多いため、その根底にある臨床ニーズが示唆するほどの速さではありません。

市場機会

外来患者の拡大とワークフローに重点を置いたアップグレードで大きな成長機会を創出

この市場における大きなチャンスは、従来の病院の手術室を超えた医療現場の近代化にあります。外来手術センター、専門診療所、診断センター、短期滞在手術室は多くの国で拡大しており、これらの施設では、より速い回転率、限られた床面積、スタッフ効率の良いワークフローに合わせた患者位置決めソリューションが必要です。これにより、臨床パフォーマンスと運用上の実用性のバランスをとった、軽量でモジュール式で洗浄が容易なシステムをベンダーが提供できる余地が生まれます。

もう一つのチャンスは交換需要によってもたらされます。多くのプロバイダーはすでに基本的なテーブルとサポートを所有していますが、人間工学に基づいた取り扱い、圧力の再配分、感染制御、最新の手順ワークフローとの互換性を改善するアップグレードされた製品をますます求めています。また、ロボット手術、複雑なイメージング、肥満治療処置、および長期にわたる介入のための特殊な位置決めシステムを通じて製品を差別化する余地もあります。病院が安全基準と手順の標準化にさらに重点を置くにつれ、より優れた位置決め精度、より簡単なセットアップ、より低いメンテナンス負担を示すことができるメーカーがシェアを獲得することになることがほとんどです。したがって、市場には、新規設置だけでなく、既存の医療インフラへの付加価値アップグレードにおいても有意義な機会が存在します。

市場の課題

臨床のばらつきと製品の標準化は、医療現場全体で依然として困難である

この市場における主な課題の 1 つは、患者の位置決めが処置の種類、患者の状態、臨床医の好み、施設のインフラストラクチャに大きく依存していることです。大規模な三次病院でうまく機能する製品でも日帰り手術センターには適さない可能性があり、一般外科向けに設計されたソリューションは高度な脊椎手術、ロボット手術、または肥満手術のニーズを満たさない可能性があります。このため、バイヤーとメーカーの両方にとって標準化が困難になります。多くの場合、施設は多用途の機器を必要としますが、臨床チームは専門的なサポートを要求する可能性があり、調達と在庫管理が複雑になる可能性があります。トレーニングもまた課題です。たとえ強力な製品であっても、スタッフが最適なセットアップ、付属品の互換性、または長時間の手術中の患者の安全への考慮事項に精通していなければ、パフォーマンスが低下する可能性があります。

耐久性、快適性、コストのバランスの問題もあります。病院は、耐久性があり、消毒が容易で、より良い結果をサポートする製品を望んでいますが、利益が明確に目に見えない限り、プレミアム価格設定には慎重なままです。サプライヤーにとって、成功はハードウェアの製造だけでなく、ワークフローの理解、臨床教育のサポート、地域全体の多様な調達環境に製品を適応させることにもかかっています。

セグメンテーション分析

製品別

テーブルの幅広い採用と応用によりセグメントの成長を促進

製品に基づいて、市場はテーブル、椅子、アクセサリーなどに分類されます。さらに、テーブルはさらに次のように分類されます。手術台、診察台など。

テーブルは、ほとんどの手術および診断の位置決めのベース プラットフォームとして機能するため、患者位置決めデバイス市場で最大のシェアを占めています。手術室、処置室、または検査エリアのいずれであっても、テーブルは患者のアクセス、安定性、高さ調整、姿勢制御、付属品との互換性を決定します。

さらに、椅子セグメントは、予測期間中に 6.8% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

患者の正確な位置決めが安全で効率的な介入の基本であるため、手術が主流

市場は用途別に、手術、診断、その他に分類されます。

位置決めはほぼすべての手術ワークフローの中心となるため、手術はアプリケーション別で最も高いシェアを占めています。外科医は、標的の解剖学的構造に明確にアクセスできるように、適切な位置合わせを必要とします。同時に、麻酔チームと看護スタッフは、処置全体を通じて安全性と効率を管理するために安定したセットアップに依存しています。長期にわたる特殊な手術では、圧迫点を軽減し、露出を改善し、反復可能な姿勢を維持するのに役立つ位置決めテーブル、サポート、およびアクセサリへの依存度がさらに高まります。さらに、この部門は 2026 年に 59.1% のシェアを獲得すると予測されています。

さらに、診断セグメントは、予測期間中に 6.4% の CAGR で成長すると推定されています。

エンドユーザー別

病院と ASC は、最も大量の処置ベースの患者ケアを処理し、需要をリードしています

エンドユーザーに基づいて、市場は病院、ASC、診断センターなどに分類されます。

病院と外来手術センター (ASC) は、最も大量の手術、短期滞在の処置、離職率の高い臨床活動を処理するため、最大のエンドユーザーセグメントを代表しています。これらの施設では、日常的で複雑な介入をサポートするために、幅広い手術台、検査台、ポジショニングチェア、付属品が必要です。通常、病院は大規模な資本購入を担っていますが、ASC は外来手術や同日処置の拡大を通じて着実な成長に貢献しています。さらに、この部門は2026年には70.7%のシェアを獲得する予定です。

さらに、診断センターセグメントは、予測期間中に 6.8% の CAGR で成長すると予測されています。

患者位置決めデバイス市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Patient Positioning Device Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年には北米が6億3,000万米ドルで最大の収益シェアを維持し、2025年には6億6,000万米ドルに達しました。北米は、大規模な手術基盤、高度な病院インフラ、手術および診断機器への高額な交換支出により、市場で確固たる地位を維持すると予想されています。米国は広範な医療提供者ネットワークにより依然として成長の主要な原動力であり、米国病院協会は 6,093 の病院を報告しています。同時に、外来診療基盤も充実しており、6,500 人以上のメディケア認定 ASC がいます。これにより、患者数の多い手術室や外来患者の現場で使用される手術台、検査台、椅子、付属品に対する継続的な需要が生まれます。

米国の患者測位デバイス市場

2026 年には、米国市場は 6 億米ドルに達し、世界の総収益の 27.8% を占めると予測されています。

ヨーロッパ

欧州は今後数年間で4.9%の成長率を達成し、世界で2番目に高い成長率を達成し、2026年までに6億8,000万米ドルに達すると予想されています。欧州の成長は、成熟した病院システム、強力な公共医療インフラ、外科および診断ケア環境の着実な近代化によって支えられています。この地域は、病院での治療や外来での治療が幅広く受けられるという恩恵を受けています。同時に、OECD の報告書は、欧州の多くの医療システムにおいて外来手術がケア提供の主要な部分となっていることを示し続けています。効率的で人間工学に基づいた、スペースを意識した位置決め機器を必要とする設定で処理される手順の割合が増加しているため、これはこれらのデバイスにとって重要です。

英国の患者位置決めデバイス市場

英国市場は、2026 年までに 1 億 2,000 万米ドルに達すると予測されており、世界市場の収益の 5.6% を占めます。

ドイツの患者測位デバイス市場

ドイツの市場は、2026 年までに約 1 億 5,000 万米ドルに達すると予測されており、これは世界収益の約 6.9% に相当します。

アジア太平洋地域

2026 年のアジア太平洋市場は 5 億 4,000 万米ドルに達すると予測されており、世界第 3 位にランクされます。この地域は、大規模な患者プール、病院の収容能力の拡大、医療投資の増加、手術や診断へのアクセスの改善によって、最も急速に成長する地域になると予測されています。北米やヨーロッパと比較すると、この地域の多くの国はまだ手続きインフラの構築を進めており、初回の導入と継続的なアップグレードの両方を通じて市場が成長する余地が大きくなっています。

日本の患者位置決めデバイス市場

日本は 2026 年までに約 1 億 2,000 万米ドルの収益を上げ、世界市場に約 5.4% 貢献すると予測されています。

中国の患者測位デバイス市場

中国市場は 2026 年までに約 1 億 7,000 万米ドルに達すると予測されており、世界の収益の約 7.8% に貢献します。

インドの患者測位デバイス市場

インドは、2026 年までに約 0 億 7,000 万米ドルを市場に貢献すると予測されており、これは世界収益の約 3.3% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東およびアフリカのいずれにおいても、患者測位装置市場は緩やかな成長を遂げると予想されており、ラテンアメリカは2026年までに約1億4,000万米ドルに達すると予想されています。ラテンアメリカは、病院の収容能力の段階的な拡大、民間医療への参加の増加、大都市市場での診断および外科サービスへのアクセスの改善により、健全なペースで成長すると予想されています。中東およびアフリカ地域は小規模な基盤から成長していますが、医療インフラの開発、民間部門の参加の増加、特にGCC全域の主要市場における生産能力の拡大により、見通しは引き続き明るいです。

GCC患者位置決めデバイス市場

2026 年までに、GCC は市場で約 0 億 4,000 万米ドルを生み出し、世界収益のほぼ 2.0% を占めると予想されます。

競争環境

主要な業界プレーヤー

戦略的な製品開発により、著名な業界プレーヤーの市場での地位が向上

競争環境は適度に細分化されており、少数の多国籍医療技術企業が市場をリードしています。同時に、地域メーカーや専門メーカーのロングテールが、付属品、処置特有の位置決め、放射線治療の固定化において競争しています。 STERIS、Stryker、Getinge AB、Baxter International などの業界の大手競合企業は、広範な手術台と付属品のポートフォリオを提供し、確立された病院との関係を通じて販売するため、外科的位置付けにおいて規模が大きいため、強力です。

さらに、市場には、Mizuho OSI、Skytron, LLC、CQ Medical、Schaerer Medical AG などの主要メーカーも存在します。しかし、これらの企業は、継続的な技術の進歩、医療インフラの改善に対する需要の高まり、治療結果を向上させる取り組みを通じて競争しています。

プロファイルされた主要な患者位置測定装置企業のリスト

- STERIS (U.S.)

- Stryker (U.S.)

- Getinge AB (Sweden)

- Baxter International (U.S.)

- Mizuho OSI (U.S.)

- Skytron, LLC (U.S.)

- CQ Medical (U.S.)

- Schaerer Medical AG (Switzerland)

- SchureMed (U.S.)

- Orfit Industries (Belgium)

主要な産業の発展

- 2025 年 12 月:CQ Medical は、Bionix の放射線治療事業部門を買収し、患者位置測定およびマーキング製品ポートフォリオを拡大しました。

- 2025 年 6 月:C-RADは、新しいテキサスを装備するための10 MSEKの注文を発表しました衛星Catalyst+ HD および Sentinel 4DCT SGRT ソリューションを備えたがん施設。

- 2025 年 2 月:Orfit は、ZAP-X 放射線手術プラットフォーム用の患者位置決めソリューションを中心とした、ZAP Surgical Systems とのコラボレーションが継続的に成功していることを強調しました。

- 2024 年 9 月:Elekta は、AI を活用した適応型 CT-Linear Accelerator である Elekta Evo が CE マークを取得し、ヨーロッパで販売およびマーケティングできるようになったと発表しました。

- 2024 年 7 月:患者の放射線治療の位置決めと人間のケアを進歩させるヘルスケア革新の新たな世界的リーダーである CQ Medical は、ロサンゼルスで開催された AAPM 年次総会で特許取得済みのソリューションを披露しました。

- 2024 年 5 月:Elekta は、最新の線形加速器 Evo を導入しました。これは、高度な AI 駆動の高解像度イメージングを備えた CT ベースのシステムです。この技術は、オフラインとリアルタイムの両方の適応放射線治療をサポートすると同時に、従来の画像誘導放射線治療機能も強化します。

- 2024 年 3 月:Getinge AB は、テネシー州ナッシュビルで開催された周術期認定看護師協会 (AORN) カンファレンスで、Corin OR テーブルと Ezea 無影灯の発売を発表しました。

レポートの範囲

このレポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、傾向、機会、制約、課題を強調しています。また、技術の進歩、主要な業界の発展、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品、アプリケーション、エンドユーザー、地域別 |

| 製品別 |

|

| アプリケーションによる |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 20 億 6000 万米ドルで、2034 年までに 33 億 8000 万米ドルに達すると予測されています。

2025 年の市場価値は 6 億 6,000 万米ドルでした。

市場は、予測期間中に 5.7% の CAGR を示すと予想されます。

テーブル部門は製品別に市場をリードしました。

市場を牽引する主な要因は、外科手術件数の増加です。

STERIS、Stryker、Getinge AB、Baxter International は、市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート