戦闘支援車両の市場規模、シェアおよび業界分析、車両タイプ別(回収、メンテナンス、戦闘工学、交差点)、プラットフォーム別(無限軌道、車輪付き、水陸両用、トレーラーベース、モジュラーミッション、ロボットおよび航空輸送可能)、重量クラス別(超軽量、軽量、中型、重量、超重量)、保護レベル別(ソフトスキン、保護キャブ、装甲)、推進力別(ディーゼルICE、電気、補機、パワートレイン)、調達モデル別(新造車両、プラットフォーム変換、改修)、エンドユーザー別(陸軍、海兵隊、作戦)および2026~2034年の地域予測

戦闘支援車両の市場規模と将来展望

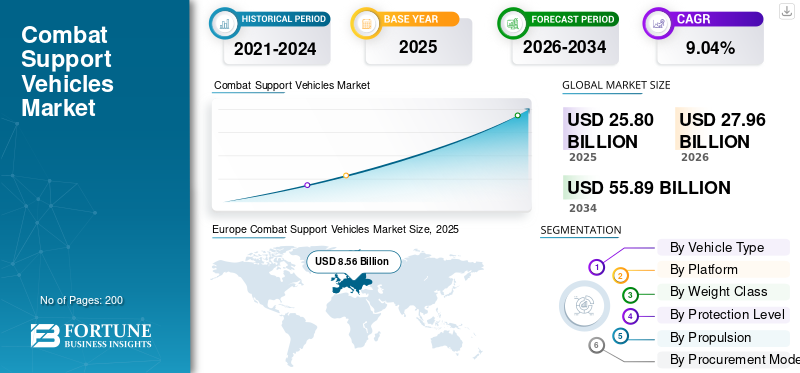

世界の戦闘支援車両市場規模は、2025年に258億米ドルと評価されています。市場は2026年の279億6000万米ドルから2034年までに558億9000万米ドルに成長すると予測されており、予測期間中に9.04%のCAGRを示します。ヨーロッパは、2025 年に 33.17% の市場シェアを獲得し、戦闘支援車両市場を独占しました。

戦闘支援車両市場には、前線部隊の移動、生存、回復、補給、通信、障害物の橋渡し、死傷者の避難、作戦の維持を可能にする軍用車両が含まれます。これには、装甲回収車両、工兵/地雷除去車両、橋敷設車両、指揮/任務車両、装甲救急車、戦術トラック、保護されたユーティリティ/物流プラットフォーム。

米陸軍のM113からAMPVへの移行など老朽化した艦隊の置き換え、復旧、橋渡し、兵站支援に関するウクライナからの戦場の教訓、そしてNATO/EU諸国全体での防衛投資の増加によって需要が押し上げられている。

市場の拡大は、軍事力の近代化への取り組み、生存性要件の高まり、紛争地帯での機動性、迅速な修理/回復のニーズ、研究開発、多役割モジュール性によってさらに加速されています。現代の軍隊は、もはやトラックのような支援車両だけを購入しているわけではありません。彼らは、戦場の前線近くで動作できる、保護されネットワーク化されたミッション構成可能なプラットフォームをますます必要としています。

主要企業には、BAE Systems pls、General Dynamics Land Systems Corporation、Rheinmetall AG、KNDS、および Oshkosh Defense Corporation が含まれます。全体として、これらの企業は、共通のシャーシ ファミリ、モジュラー ミッション キット、現地生産/合弁会社、輸出/FMS の機会、デジタル車両アーキテクチャ、ライフサイクルの維持、アドオン保護/自動運転対応機能に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

戦闘支援車両市場動向

業界の拡大を促進する自律走行対応の物流車両への注目の高まり

このトレンドの主な傾向は、単一役割のプラットフォームから、共通のシャーシ、モジュラーペイロード、オープンアーキテクチャ、および迅速な機能キットを目指して構築された車両への移行です。軍は、プラットフォーム全体を必要とせず、ライフサイクル全体を通じてアップグレードできる支援車両を望んでいます。 BAE の AMPV 戦略はこれを明確に反映しており、同社は次世代テクノロジーの迅速な統合をサポートするために、よりモジュール化されたシャーシに投資していると述べています。 AMPV ファミリはすでに医療、指揮、迫撃砲、および汎用の役割をカバーしています。オシュコシュ防衛は、自律即応能力に重点を置いて、重戦術車両ポートフォリオの近代化を進めています。 2025年7月の米陸軍FHTV発注には、HEMTT A4の派生型と自律対応PLS A2が含まれており、軍の重点を強化している。防空システム統合と戦術的兵站。

たとえば、2026 年 4 月に国防省は、陸軍が車両フリート全体の自律性を検討しており、特にパレット積載システムなどのプラットフォーム上で、自律輸送車両システムが将来の自律物流運用の重要なコンポーネントとして特定されていると報告しました。

市場動向

マーケットドライバー

無料サンプルをダウンロード このレポートについて詳しく知るために。

産業の成長を支える装甲支援艦隊の重要性が高まる

戦闘支援車両市場の主な推進要因は、脅威が高く、ドローンで観測され、大砲が集中する戦場で生き残ることができる老朽化した軍用車両群を置き換える緊急の必要性です。軍隊は、戦闘編隊のはるか後方に留まるのではなく、戦闘編隊と並んで運用できる装甲救急車、医療避難車両、任務指揮車両、回収車両、橋梁層、防護戦術トラック、兵站プラットフォームに投資している。米陸軍の AMPV プログラムは、この傾向の明らかな例です。 BAEシステムズは、AMPVはベトナム時代のM113ファミリーの車両を置き換えるものであり、汎用、迫撃砲運搬車、任務指揮、医療処置、医療避難という5つの任務バリエーションをサポートしていると述べている。さらに、BAEは7億5,400万ドルのAMPV契約を受け取り、生産は2026年3月から2027年2月の期間に予定されています。この投資は、二次的な資産ではなく中核的な戦闘を可能にするものとして扱われることが増えている装甲支援艦隊の重要性が高まっていることを浮き彫りにしています。

市場の抑制

業界の発展を妨げる車両維持の高コストと複雑さ

世界の戦闘支援車両市場の成長に対する最大の制約は、車両維持のコストと複雑さの上昇です。現代の戦闘支援車両には、デジタル通信、遠隔兵器ステーション、高度なセンサー、電源管理システム、保護キット、強化されたドライブトレイン、そして場合によってはハイブリッド電気または自動運転対応アーキテクチャも含まれます。これらのテクノロジーのアップグレードにより戦場での生存性は向上しますが、メンテナンスコスト、訓練の必要性、スペアパーツの圧力、倉庫の作業負荷も増加します。 GAOはまた、陸軍と海兵隊の地上車両が、部品や資材の不足、技術データの欠落または古い、訓練を受けた整備士の不足、耐用年数の問題、計画外のメンテナンスなどの維持上の課題に直面していることも明らかにした。また、陸軍補給廠のオーバーホールが2015年度から2024年度にかけて急激に減少した一方で、ほとんどの厳選された地上車両の保守コストが増加したことも判明した。

市場機会

いくつかの成長機会をもたらす自律型および半自律型プラットフォームの開発の高まり

戦闘支援車両市場における最大のチャンスは、ラストワンマイル補給、死傷者の避難、護送隊支援、前方物流などの用途向けの自律型および半自律型プラットフォームの開発にあります。軍は、無人機、大砲、徘徊弾薬、精密射撃により日常の兵站が著しく危険になっている地域での兵士の曝露を減らす努力をますます強めている。この傾向は、自律キット、遠隔操作、センサー フュージョン、GPS 拒否ナビゲーション、見通し外通信、モジュラー ペイロード システムを既存の車両ファミリーに統合できる OEM にとってチャンスを生み出しています。米陸軍の GVSC はまた、自律システム、パワーとモビリティ、生存性、サイバー/ソフトウェア統合、デジタル エンジニアリング、物流負担の軽減を地上車両技術の中核的な優先事項として特定しました。

たとえば、2026 年 4 月、アーミー タイムズは、米陸軍が救命救急や補給任務用の「ラスト マイル」ロボットを探していると報じました。提案されたシステムは、自律航法、遠隔操作、見通し外通信、オフロード操作、GPS を拒否した移動、低署名、負傷者の避難能力などの要件をサポートすることが期待されています。

市場の課題

追加の保護キットの統合により車両重量とメンテナンス要件が増加し、業界の拡大を阻止

戦闘支援車両市場は、運用上の重大な課題に直面しています。支援車両は最前線に近い場所で運用する必要があるにもかかわらず、この領域はますます危険になっています。補給トラック、負傷者避難プラットフォーム、回収車両、工事車両は、日常的に危険にさらされることが増えています。ドローン、地雷、大砲、電子戦、長距離精密射撃。

このため軍は、より多くの保護、より優れた機動性、より少ない署名、より良い通信、より迅速な修理と復旧時間の要求を強いられています。ただし、追加の保護キット、自律システム、センサー、または電源管理テクノロジーを統合すると、多くの場合、車両の重量、コスト、ソフトウェアの負担、およびメンテナンスの要件が増加します。その結果、防衛調達機関は、より重い車両やより重装甲の車両を調達するのではなく、生存性と手頃な価格のバランスを模索しています。

セグメンテーション分析

車種別

C4ISR/監視セグメントの成長を牽引するために、リアルタイムの戦場データ移動のニーズが高まる

世界市場は車両タイプ別に、装甲回収車両、装甲修理および保守車両、戦闘工兵車両、橋梁および隙間通過車両、地雷除去/ルートクリアランス車両、装甲指揮制御車両、通信/信号支援車両、C4ISR/監視支援車両、CBRN車両、防護兵站車両、弾薬補給車両、重機輸送車両などに分類されます。

C4ISR/監視支援車両セグメントは最も急成長しているセグメントであると推定されており、予測期間中に11.50%という最高のCAGRを記録しました。成長は、移動指揮、諜報、監視、偵察、標的支援、およびリアルタイムの戦場データ移動に対するニーズの増大によって推進されています。軍隊がプラットフォーム中心の作戦から、センサー主導、ネットワーク化、ドローン支援のマルチドメイン作戦に移行するにつれて、これらの車両の重要性はますます高まっています。

装甲回収車両セグメントは、2025 年に 18.35% の最大の市場シェアを占め、予測期間中に 7.65% の CAGR で成長すると予測されています。

プラットフォーム別

高リスクゾーンでの物流業務の増加により、無人/ロボットプラットフォームセグメントが優位に立つ

プラットフォームごとに、世界市場は無限軌道プラットフォーム、車輪付きプラットフォーム、水陸両用プラットフォーム、トレーラーベースのプラットフォーム、モジュラーミッションプラットフォーム、無人/ロボットプラットフォーム、および航空輸送可能なプラットフォームに分類されます。

無人/ロボットプラットフォームは最も急速に成長するセグメントとなり、予測期間中に13.21%という最高のCAGRを記録する見込みです。成長は、ロボットによる補給、死傷者の避難、地雷除去、ルート偵察、監視、高リスク地帯での物流業務に対する需要の増加によって支えられています。軍は、持続的なドローンによる監視や砲撃による脅威を特徴とする戦場での支援活動の効率と回復力を向上させながら、兵士の露出を減らすことをますます求めています。

追跡プラットフォームセグメントは、2025 年に 54.59% の最大の市場シェアを占め、予測期間中に 8.10% の CAGR で成長すると予測されています。

体重別

迅速な展開とバランスの取れた保護により、中軽量 (10 ~ 20 トン) 車両が成長を牽引

世界市場は重量クラスによって、超軽量(2 トン未満)、軽量(2 ~ 10 トン)、中軽量(10 ~ 20 トン)、中型(20 ~ 35 トン)、中重量(35 ~ 50 トン)、重量(50 ~ 70 トン)、超重量(70 トン以上)に分類されます。

中軽量 (10 ~ 20 トン) セグメントは、予測期間中に 10.67% という最も高い CAGR で最も急速に成長すると推定されています。このカテゴリは、モビリティ、ペイロード、保護、展開性、手頃な価格の間の強力なバランスから恩恵を受けています。これらの車両はミッション システム、装甲、センサー、武器、医療/物流モジュールなどに使用できますが、それでも十分に軽いため、より迅速な展開と容易な作戦行動が可能です。

中型(20~35トン)セグメントは2025年に23.22%の最大の市場シェアを獲得し、予測期間中に9.72%のCAGRで成長すると予測されています。

保護レベル別

アクティブ/ソフトキル保護セグメントの成長を支配するために、対装甲兵器から戦闘支援車両を保護するニーズの高まり

世界市場は保護レベルによって、非装甲/ソフトスキン、保護されたキャブ、軽装甲、中装甲、重装甲、MRAP クラスの保護、アドオン保護、アクティブ/ソフトキル保護、および環境保護に分類されます。

アクティブ/ソフトキル保護セグメントは、予測期間中に 11.19% という最高の CAGR を記録し、最も急成長するセグメントとなる見込みです。単純に受動的装甲の重量を増やすことなく、対装甲兵器、ドローン、徘徊兵器、誘導脅威から戦闘支援車両を保護する必要性が高まっていることが、成長の原動力となっています。このセグメントは、生存可能性が鉄鋼保護からセンサーベースおよび電子保護に移行するにつれて、大きな将来性を秘めています。

中装甲セグメントは、2025 年に 19.45% の最大の市場シェアを占め、予測期間中に 10.09% の CAGR で成長すると予測されています。

推進力による

ハイブリッド電気セグメントの成長を促進するため、サイレントウォッチ機能のニーズが高まる

世界市場は推進力別に、ディーゼル ICE、ハイブリッド電気、電動、補助電源、および新興パワートレインに分類されます。

ハイブリッド電気は最も急成長しているセグメントであると推定されており、予測期間中に 12.11% という最高の CAGR を記録しました。成長は、サイレントウォッチ機能、音響特性の低減、燃料消費量の削減、輸出可能な電力、およびセンサー、通信、電子戦争、およびコマンド システム。この機会は、エンジンを継続的に稼働させる必要がなく電力を必要とする指揮車両、監視車両、ロボットプラットフォーム、支援車両で特に大きくなります。

ディーゼルICEセグメントは2025年に78.89%の最大の市場シェアを占め、予測期間中に8.47%のCAGRで成長すると予測されています。

調達モデル別

サプライチェーンのセキュリティと防衛産業政策により、地元製造業が最速で成長

世界市場は、調達モデル別に、新造車両、プラットフォーム変換、改修/アップグレード、ミッションモジュール調達、維持/MRO、現地製造、政府間取引に分類されます。

現地製造セグメントは、予測期間中に 11.36% という最も高い CAGR で最も急速に成長すると推定されています。成長は、国家安全保障の優先事項、ローカルコンテンツルール、オフセット要件、戦時中のサプライチェーンへの懸念、国内の車両保有台数を維持する必要性によって推進されています。これは OEM にとって、成長が単純な輸出販売ではなく、パートナーシップ、ライセンス生産、合弁事業、技術移転、現地組立にますます依存することを意味します。

新造車サブセグメントは、2025 年に 28.33% の最大の市場シェアを占めます。さらに、このサブセグメントは、予測期間中に 10.14% の CAGR で成長すると予測されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

戦場への露出の増加により、ロジスティクスおよびサステイン部門がリード

エンドユーザーごとに、市場は陸軍/陸上部隊、海兵隊/水陸両用部隊、特殊作戦部隊、戦闘工兵、兵站および維持部隊、国境/国内治安部隊に分類されます。

物流および維持部門は最も急速に成長するセグメントとなり、予測期間中に 10.45% という最高の CAGR を記録する見込みです。成長は、兵站車両、修理部隊、燃料供給、弾薬の輸送、負傷者の避難資産が戦場の直接の脅威にますますさらされているという認識の高まりによって推進されています。その結果、維持管理は最前線の機能に進化しており、保護され、接続され、モジュール式で、部分的に自律型の支援車両の需要が高まっています。

陸軍/陸上部隊セグメントは2025年に43.20%の最大市場シェアを占め、予測期間中に9.19%のCAGRで成長すると予測されています。

戦闘支援車両市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

北米

Europe Combat Support Vehicles Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に73億4000万米ドルで2番目に大きなシェアを占め、2026年にも78億7000万米ドルで首位を維持すると予想されている。主な要因は、高額な国防費、継続的な近代化プログラム、そして老朽化したレガシー車両を技術的に進歩したネットワーク中心のモバイル性の高いサポート プラットフォームに置き換える必要性です。

米国の戦闘支援車両市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に68億6,000万米ドルに達し、予測期間中に7.72%のCAGRで成長すると推定されています。

ヨーロッパ

ヨーロッパは、予測期間中に 10.61% という最速の成長率で成長すると予測されています。さらに、この地域は、増大する国防予算と、進化する地政学的脅威に対抗するための NATO 近代化イニシアティブにより、2025 年には 33.19% という世界最大の戦闘支援車両市場シェアを保持し、偵察、医療避難、指揮統制にはモジュール式車両が必要となりました。ウクライナで続く戦争は欧州の防衛戦略を再構築し、北欧と大陸のNATO諸国の長期的な艦隊近代化プログラムを加速させている。

ドイツの戦闘支援車両市場

ドイツの市場は 2025 年に 16 億 2,000 万米ドルと評価され、予測期間中に 11.18% の成長率で成長すると推定されています。

東ヨーロッパの戦闘支援車両市場

市場は2025年に21億2,000万米ドルと評価され、予測期間中に13.21%の割合で成長すると推定されています。

残りのヨーロッパの戦闘支援車両市場

市場は2025年に19億1,000万米ドルと評価され、予測期間中に5.24%の割合で成長すると推定されています。

アジア太平洋地域

アジア太平洋市場は、2025 年に 62 億 6,000 万米ドルと評価され、市場で 3 番目に大きい地域の地位を確保しています。この成長は主に、地域の国境警備紛争の激化、老朽化した艦隊に代わる大規模な軍事近代化プログラム、および機動性と汎用性の高い装甲兵站および兵員輸送プラットフォームに対する需要の増大によって推進されています。

中国の戦闘支援車両市場

中国市場は2025年に24億2,000万米ドルと評価され、予測期間中に6.93%の成長が見込まれています。

インドの戦闘支援車両市場

2025 年のインド市場は 11 億 8,000 万米ドルと評価され、予測期間中に 11.17% の成長率で成長すると推定されています。

韓国の戦闘支援車両市場

2025 年の韓国市場は 6 億 8,000 万米ドルと評価され、予測期間中に 10.84% の成長率で成長すると推定されています。

中東、アフリカ、ラテンアメリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 10 億 6,000 万米ドルと評価されています。この市場は、軍事近代化の取り組みと地域の安全保障の脅威によって着実に成長しています。軍隊は先進的な装備を備えた艦隊を近代化していますC4ISR (指揮、制御、通信、コンピュータ、諜報、監視、偵察)状況認識とネットワーク中心の戦闘能力を強化するシステム。

中東およびアフリカ市場は、2025年に25億8,000万米ドルと評価されています。この市場の成長は、特に湾岸地域における紛争の激化と地域の不安定によって促進されており、各国は国家安全保障と防衛の近代化を緊急に優先する必要に迫られています。この地域の軍隊は、老朽化したソ連時代の車両を積極的に置き換え、次世代モジュラープラットフォーム(8x8車輪の戦闘空母や支援空母など)にアップグレードし、(即席爆発装置)IEDや現代のドローンの脅威から守るための艦隊を近代化している。

湾岸諸国の戦闘支援車両市場

2025 年の市場は 9 億 2,000 万米ドルと評価され、予測期間中に 9.19% の成長率で成長すると推定されています。

ブラジルの戦闘支援車両市場

2025年のブラジル市場は3億9,000万米ドルと評価され、予測期間中に6.27%の成長が見込まれています。

競合分析

主要な業界プレーヤー

大手企業は競争力を高めるために地域生産拠点の拡大に注力

戦闘支援車両市場の競争環境は、価格やプラットフォームだけを重視するのではなく、よりテクノロジー主導でプログラムに重点を置いたものになりつつあります。主要な防衛車両メーカーは、より少ないプラットフォーム変更で復旧、指揮、医療、エンジニアリング、物流、監視ミッションをサポートできる共通のシャーシ ファミリを構築することが増えています。この傾向は、モジュール式オープン システム、自動運転キット、デジタル車両アーキテクチャ、輸出可能な電源ソリューションへの業界の移行に見られます。例には、Forterra の Auto Drive システムを使用した自律型 AMPV プロトタイプや、Oshkosh の自律型 PLS A2 重戦術車両プラットフォームが含まれます。

各国政府が国内生産能力の拡大、修理サイクルの短縮、紛争時のサプライチェーンの確保を求める中、競争は現地製造、維持管理、防衛産業提携に向けて進んでいる。その結果、OEM 企業は地域の生産拠点を拡大し、自動車部品の専門サプライヤーを買収し、1 回限りの車両調達契約ではなく、長期にわたる大規模な近代化プログラムに向けた態勢を整えています。

プロファイルされた主要な戦闘支援車両会社のリスト

- BAE Systems plc (U.K.)

- General Dynamics Land Systems Inc. (U.S.)

- Rheinmetall AG (Germany)

- KNDS Deutschland GmbH & Co. KG (France)

- FNSS Savunma Sistemleri A.Ş. (Turkey)

- Patria Oyj (Finland)

- Iveco Defence Vehicles (Italy)

- Oshkosh Defense, LLC (U.S.)

- Otokar Otomotiv ve Savunma Sanayi A.Ş. (Turkey)

- Hyundai Rotem Company (South Korea)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Paramount Group (South Africa)

- Tata Advanced Systems Limited (India)

- Hanwha Aerospace Co., Ltd. (South Korea)

- Textron Systems Corporation (U.S.)

主要な産業の発展

- 2026年4月: General Dynamics Land Systems は、エイブラムス家、ジョイント アサルト ブリッジ、アサルト ブリーチャー ビークル、および FMS の要件をカバーする維持サービスに関して、米国で 7 億 1,625 万米ドルの契約を締結しました。

- 2026 年 3 月: DRS Sustainment Systems は、20 台のジョイント アサルト ブリッジ システムと関連する予備品を調達する 4,498 万米ドルの契約を受け取りました。

- 2026年1月: KNDS ドイツは、10x10 の車輪付きシャーシに搭載された 8 つの LEGUAN 橋層 (17 の橋梁、兵站、ツールを含む) についてベルギー国防省と契約を締結しました。

- 2025年12月: パトリアとドイツは、最大 876 台のパトリア 6x6 をカバーする、総額 22 億ドルを超える 2 つの CAVS 調達契約を締結しました装甲車両4つのバリエーションで。

- 2025 年 12 月:デンマークの DALO は、TATRA 10x10 車輪付きシャーシに搭載された 3 つの最新世代 LEGUAN ブリッジ層を供給する契約を KNDS に締結しました。価格は約 3,300 万米ドル相当です。

レポートの範囲

世界の戦闘支援車両市場は、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査を提供します。これには、予測期間中に市場を牽引すると予想される世界的な市場のダイナミクスと戦闘支援車両の市場動向に関する詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な防衛産業の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021-2024 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.04% |

| ユニット | 10億米ドル |

セグメンテーション | 車種別

プラットフォーム別

体重別

保護レベル別

推進力による

調達モデル別

エンドユーザー別

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 258 億米ドルで、2034 年までに 558 億 9000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 73 億 4,000 万米ドルでした。

市場は、予測期間中に 9.04% の CAGR を示すと予想されます。

物流および維持ユニット部門は、予測期間中に最高の CAGR を維持すると予想されます。

装甲支援艦隊の重要性の増大が市場の成長を促進する重要な要因です。

BAE Systems pls、General Dynamics Land Systems Corporation、Rheinmetall AG、KNDS、および Oshkosh Defense Corporation が市場のトップキープレーヤーです。

2025 年にはヨーロッパが市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。