サステナブルコンサルティング市場規模、シェアおよび業界分析、サービスタイプ別(戦略的持続可能性およびESGアドバイザリー、規制遵守およびレポート、環境および気候変動コンサルティング、実装および運用サポートなど)、エンドユーザー業界別(エネルギーおよび公益事業、製造および産業、建設および不動産、石油およびガスおよび鉱業、農業および食品および飲料、政府および公共部門、その他)、および地域予測、2026 ~ 2034 年

サステナブルコンサルティング市場規模と今後の見通し

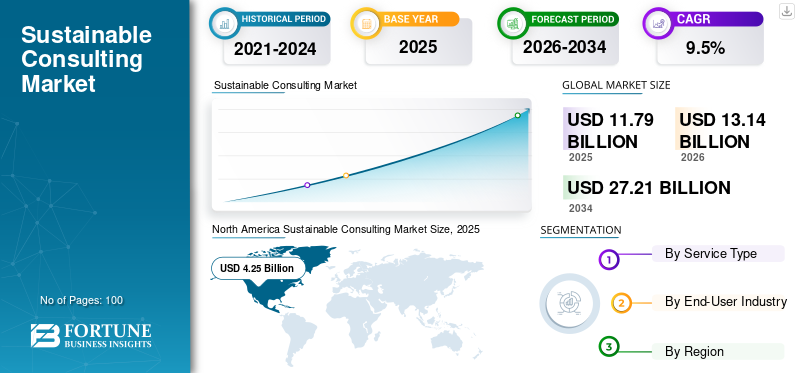

世界のサステナブルコンサルティング市場規模は、2025年に117億9,000万米ドルと評価されています。市場は2026年の131億4,000万米ドルから2034年までに272億1,000万米ドルに成長すると予測されており、予測期間中に9.5%のCAGRを示します。北米は、2025 年に 36.05% の市場シェアを獲得し、サステナブル コンサルティング市場を独占しました。

持続可能なコンサルティング サービスは、組織が環境、社会、ガバナンス (ESG) の原則を企業戦略、運営、報告、規制遵守に統合することをサポートします。これらのサービスは、持続可能性戦略の策定、ESG リスク評価、規制報告、気候変動に関する勧告、業界全体にわたる運用の実施に及びます。

強化される気候変動規制、投資家の監視、透明性と説明責任に関する利害関係者の期待に組織が対応するなか、この市場は力強い成長を遂げています。グローバル サステナビリティ コンサルティングは、コンプライアンス主導の機能から、長期的な価値創造、回復力、リスク管理を戦略的に実現する機能へと移行しました。企業は資本配分に ESG の考慮を組み込むことが増えており、サプライチェーンマネジメント、および運用上の意思決定。

アクセンチュア、デロイト、EY、PwC、KPMG、マッキンゼー・アンド・カンパニーなどの大手企業は、企業規模の変革イニシアチブをサポートするために、サステナビリティを重視したアドバイス機能、デジタル ESG プラットフォーム、業界固有の気候ソリューションを拡大しています。

- たとえば、2024 年 5 月、デロイトはグローバル サステナビリティと気候変動に関する業務を拡大し、多国籍クライアントに対する ESG 戦略、気候リスク、規制報告における助言能力を強化しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

持続可能なコンサルティング市場の動向

ESGを中核事業戦略に統合することが主要な市場トレンドとなっている

サステナブルなコンサルティング市場を形成する主なトレンドは、サステナビリティを独立したコンプライアンス機能として扱うのではなく、ESG の考慮事項を中核事業および財務戦略に統合することです。企業は、ESG パフォーマンスを企業のリスク管理、投資決定、長期的な競争力と結びつけることが増えています。

同時に、デジタル ツール、シナリオ モデリング、気候分析によってサポートされるデータ駆動型の ESG 洞察に対する需要も高まっています。コンサルティング会社は、戦略的アドバイスとテクノロジーを活用した ESG レポートおよびパフォーマンス管理ソリューションを組み合わせて対応しています。

- たとえば、EYは2024年にEY Carbonプラットフォームを強化し、クライアントが統合されたデジタルワークフローを通じて排出量データ、規制報告、脱炭素戦略を管理できるようにしました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を加速する規制の圧力と投資家の監視

持続可能なコンサルティング市場の成長は主に、気候情報開示、持続可能性報告、コーポレートガバナンスに関連する世界的な規制の強化によって推進されています。強制的な気候リスク開示や ESG 報告基準などの枠組みにより、組織はコンプライアンス要件を効果的に対処するために専門家の助言によるサポートを求めることが求められています。

さらに、投資家や金融機関は、資本配分の決定に ESG 指標を組み込むことが増えています。これにより、特に大企業や上場企業にとって、サステナビリティ コンサルティングが運営上の必要性から戦略的な優先事項に引き上げられました。

- たとえば、PwC は 2024 年に、ヨーロッパと北米全体で増大する規制開示要件に対応して、ESG レポートおよび保証サービスを拡大しました。

市場の制約

高額なコンサルティング費用と限られた社内調整により導入が制限される

需要が高まっているにもかかわらず、包括的な持続可能性変革プログラムに関連する高額なコンサルティング料が、特に中小企業の間で導入を抑制する可能性があります。戦略的 ESG アドバイザリー、気候モデリング、導入サポートには長期的な取り組みが必要となることが多く、コストへの敏感度が高まります。

組織内での連携が限定的であり、持続可能性に関するオーナーシップが組織内で不明確であると、コンサルティングの取り組みが遅れる可能性があります。経営幹部レベルの支援がなければ、サステナビリティへの取り組みは抵抗に直面し、コンサルティングの有効性が低下し、市場への浸透が遅れる可能性があります。

- たとえば、2024 年に発表された業界調査では、中堅企業における ESG コンサルティングの導入に対する主要な障壁として予算の制約が浮き彫りになっています。

市場機会

脱炭素化とネットゼロコミットメントによる新たなコンサルティング需要の創出

ネットゼロ排出と脱炭素化目標に向けた企業の取り組みは、持続可能なコンサルティングプロバイダーに大きな機会を生み出しています。組織は、信頼できる移行経路を設計し、気候リスクを評価し、バリューチェーン全体で持続可能性への取り組みを運用するための専門知識を必要とします。

さらに、スコープ 3 の排出量、サプライチェーンの持続可能性、気候変動への回復力への注目が高まるにつれ、コンサルティング業務の範囲は報告書を超えて実行指向の助言へと拡大しています。

- たとえば、2025 年にアクセンチュアはサステナビリティ サービス ポートフォリオを拡大し、企業クライアントをサポートします。脱炭素化ロードマップと運用上の ESG 実装。

セグメンテーション分析

サービスの種類別

全社的な導入により戦略的な持続可能性と ESG アドバイザリーを主導

サービスの種類に基づいて、市場は戦略的持続可能性と ESG アドバイザリー、規制遵守と報告、環境と気候に関するコンサルティング、実装と運用サポートなどに分類されます。

組織がビジネス戦略、投資家の期待、規制要件に沿った長期的な持続可能性のロードマップをますます求めているため、戦略的持続可能性および ESG アドバイザリー部門が最高の市場シェアを保持しています。これらのサービスは、多くの場合、より広範な持続可能性への取り組みの基盤を形成します。

- たとえば、マッキンゼー・アンド・カンパニーは、企業レベルの ESG 変革プログラムをサポートするサステナビリティ戦略アドバイザリーの提供を拡大し続けています。

このセグメントは、統合された取締役会レベルのサステナビリティ意思決定サポートに対する需要の高まりにより、予測期間中に 10.7% という最高の CAGR を記録すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー業界別

サプライチェーンの排出量管理のニーズの高まりにより、製造業および産業部門が優勢

エンドユーザー産業に基づいて、市場はエネルギーと公益事業、製造と産業、建設と不動産、石油とガス鉱業、農業、食品、飲料、政府および公共部門など。

製造および産業部門は、規制圧力、サプライチェーンの排出管理、エネルギー効率の要件に牽引され、最高の市場シェアを保持しています。製造業者は、業務を最適化し、コンプライアンス目標を達成するために、サステナビリティ コンサルタントへの依存を強めています。

- たとえば、KPMG は 2024 年に、産業の脱炭素化とサプライチェーンの ESG コンプライアンスに焦点を当てたサステナビリティ アドバイザリー サービスを拡大しました。

エネルギーおよび公益事業セグメントは、再生可能エネルギーへの移行の加速と送電網の近代化の取り組みにより、予測期間中に最高の CAGR で成長すると予想されます。

持続可能なコンサルティング市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

北米

North America Sustainable Consulting Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、ESGフレームワークの早期導入、強力な規制監視、投資家の高い監視に支えられ、持続可能なコンサルティング市場で最大のシェアを保持しています。この地域の企業は持続可能性を企業戦略、財務情報開示、リスク管理に積極的に組み込んでおり、戦略的 ESG アドバイザリーおよび気候変動コンサルティング サービスに対する持続的な需要を促進しています。世界的な大手コンサルティング会社と成熟した資本市場の存在により、地域の優位性がさらに強化されます。

米国のサステナブルコンサルティング市場

2026 年の米国市場は約 35 億米ドルと推定され、世界収益の約 26.7% を占めます。成長は、気候変動と ESG に関する開示の義務化、投資家の圧力の高まり、産業、エネルギー、金融セクターにわたる企業の脱炭素化への取り組みによって推進されています。スコープ 3 の排出量とサプライチェーンの透明性への注目が高まっているため、企業は長期的な変革の取り組みに持続可能性コンサルタントを雇うことが奨励されています。

ヨーロッパ

ヨーロッパは、包括的な気候政策、必須の ESG 報告基準、積極的な脱炭素化目標によって推進される、持続可能なコンサルティングに関して高度に規制された成熟した市場を代表しています。さまざまな業界の組織が、進化する規制の枠組みに対応し、持続可能性戦略を導入し、気候関連の財務リスクを管理するために、コンサルティング会社に大きく依存しています。欧州は持続可能性規制においてリーダーシップを発揮しており、重要な収益を生み出す地域となっています。

英国のサステナブルコンサルティング市場

2026 年の英国市場は、ESG レポート、気候リスク開示、持続可能性保証慣行の積極的な採用により、世界収益の約 7.6% に相当する約 10 億米ドルと推定されています。金融サービス、インフラ、不動産セクターがコンサルティング需要に大きく貢献しています。

さらに、世界的な持続可能性基準に合わせた規制の調整により、助言の機会が拡大し続けています。

ドイツのサステナブルコンサルティング市場

産業の脱炭素化への取り組みやエネルギー転換政策に支えられ、2026年のドイツ市場は約8億9000万ドルと推定され、世界収益の約6.8%を占める。製造企業は、排出量を削減し、事業を EU の気候規制に合わせて調整するために、持続可能性コンサルタントへの依存を強めています。

アジア太平洋地域

アジア太平洋地域は、急速な工業化、インフラ開発、持続可能性に対する規制の重視の高まりにより、予測期間中に12.9%という最高のCAGRを記録すると予想されています。地域全体の企業は、世界の投資家の期待や国際的なサプライチェーンの要件に合わせて ESG の導入を拡大しています。気候リスクと資源効率に対する意識の高まりにより、コンサルティング業務が加速しています。

日本のサステナブルコンサルティング市場

コーポレートガバナンス改革と長期的なカーボンニュートラルへの取り組みに支えられ、2026年の日本の市場規模は約5億8000万ドルと推定され、世界収益の約4.4%に相当する。大企業は、気候変動計画と ESG 統合のためにサステナビリティ コンサルタントを雇うことが増えています。

中国の持続可能なコンサルティング市場

2026 年の中国市場は約 10 億 4,000 万ドルと推定されており、これは産業排出削減プログラムと持続可能性開示要件の拡大により、世界収益の約 7.9% に相当します。コンサルティングの需要は、製造、エネルギー、国営企業全体で特に強いです。

インドの持続可能なコンサルティング市場

2026 年のインド市場は約 6 億米ドルと推定されており、インフラストラクチャーの成長に支えられ、世界収益の約 4.6% に相当します。再生可能エネルギー企業の成長とESG意識の高まり。サステナビリティコンサルティングの導入は、産業および建設部門全体で増加しています。

南米、中東、アフリカ

南米、中東、アフリカは、持続可能性の枠組みと規制監視が進化し続ける中、着実な成長を遂げると予想されています。インフラ開発、エネルギー移行プロジェクト、投資家の監視の強化により、組織は構造化された持続可能性戦略を採用することが奨励されています。コンサルティングの需要は、コンプライアンスを超えて、戦略的および運用上のアドバイザリーへと徐々に拡大しています。

GCCサステナブルコンサルティング市場

2026 年の GCC 市場は約 5 億 9,000 万米ドルと推定されており、国家の持続可能性に関する課題、エネルギー移行戦略、大規模インフラストラクチャーおよびスマートシティ プロジェクトによって推進され、世界収益の約 4.5% に相当します。政府や企業は、ESG報告や気候変動に配慮した開発目標をサポートするために、サステナビリティ・コンサルタントとの連携が増えています。

競争環境

主要な業界プレーヤー

ESG戦略とデジタル機能の拡大により市場での地位を強化

サステナブルコンサルティング市場は適度に統合されており、大手企業が能力強化、デジタル ESG プラットフォーム、セクター固有のソリューションを通じて拡大しています。プロバイダーは、戦略、コンプライアンス、運用の実行を統合して、エンドツーエンドの持続可能性変革を実現することに重点を置いています。

- For instance, in 2024, PwC expanded its ESG advisory and assurance offerings, strengthening integrated sustainability consulting services.

プロファイルされた主要なサステナブルコンサルティング会社のリスト

- Accenture plc (Ireland)

- Deloitte Touche Tohmatsu Limited (U.K.)

- Ernst & Young Global Limited (U.K.)

- PricewaterhouseCoopers International Limited (U.K.)

- KPMG International Limited (Netherlands)

- McKinsey & Company (U.S.)

- Boston Consulting Group (U.S.)

- Bain & Company (U.S.)

- ERM Group (U.K.)

- AECOM (U.S.)

主要な産業の発展

- 2025 年 6 月:アクセンチュアは、サステナビリティコンサルティング機能をアクセンチュア・サステナビリティ・イノベーション・ハブと統合し、エネルギーおよび産業の顧客向けに脱炭素化ロードマップ、ESGデータプラットフォーム、運用導入サービスの提供を拡大すると発表した。この取り組みは、特に企業規模のネットゼロ変革と ESG 実行プログラムをサポートします。

- 2025 年 3 月:アーンスト・アンド・ヤング(EY)は、EY気候リスクおよびレジリエンス・プラットフォームの機能強化を開始し、クライアントが進化する規制開示フレームワークに沿ったシナリオベースの気候リスク評価を実施できるようにしました。このアップデートは、大企業向けの ESG レポート、移行計画、気候関連の財務リスク分析をサポートします。。

- 2024 年 10 月:プライスウォーターハウスクーパース(PwC)は、CSRD(企業持続可能性報告指令)の助言および保証サービスをヨーロッパ全土に正式に拡大し、データの準備、ガバナンス設計、独立した保証を含むEUの持続可能性開示要件のエンドツーエンドの実装でクライアントをサポートしました。

- 2024 年 8 月:KPMGは、産業の脱炭素化とサプライチェーンの持続可能性センター・オブ・エクセレンスの立ち上げを発表しました。このセンターは、スコープ1~3の排出量削減、ESGパフォーマンスの最適化、グローバルバリューチェーン全体にわたる規制順守について製造業および産業顧客にアドバイスすることに重点を置いています。

- 2024 年 5 月:デロイトは、複数年にわたる持続可能性プログラムを実行する大企業をサポートするために、ESG 戦略、規制報告、気候分析、運用実装サービスを単一の提供モデルに組み合わせた、統一されたグローバル サステナビリティ変革フレームワークを導入しました。

レポートの範囲

世界の持続可能なコンサルティング市場分析には、レポートに含まれるすべての主要セグメントにわたる市場規模と予測の包括的な調査が含まれています。これは、予測期間中に市場の成長に影響を与えると予想される市場の傾向、推進力、制約、機会、および課題に関する洞察を提供します。このレポートでは、デジタル ID および検証プラットフォームにおける技術の進歩、コンプライアンスの考慮事項、パートナーシップや M&A 活動を含む主要な戦略的展開についても、地域の洞察や競争状況の分析とともに取り上げています。さらに、地域の洞察と競争状況の分析も含まれており、主要企業の市場での位置付けと戦略的取り組みに焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービスの種類、エンドユーザーの業界、地域別 |

| サービスの種類別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 117 億 9,000 万米ドルで、2034 年までに 272 億 1,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 42 億 5,000 万ドルでした。

市場は、2026 年から 2034 年の予測期間中に 9.5% の CAGR を示すと予想されます。

エンドユーザー産業別では、製造業および産業部門が市場をリードしています。

規制の圧力と投資家の監視が市場の成長を推進しています。

Accenture plc、Deloitte Touche Tohmatsu Limited、Ernst & Young Global Limited、PricewaterhouseCoopers International Limited、KPMG International Limited、McKinsey & Company は、世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 100

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート