持続可能な自動車製造市場規模、シェアおよび業界分析、推進タイプ別(バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)など)、持続可能な材料タイプ別(リサイクル金属、再生プラスチック、バイオベースのプラスチックおよびポリマーなど)、車両タイプ別(乗用車、商用車、二輪車および三輪車など)、応用分野別(炭素排出削減、廃棄物管理とリサイクルなど)、製造技術別(エネルギー効率の高い製造システムなど)、地域別予測(2026~2034年)

持続可能な自動車製造の市場規模と将来展望

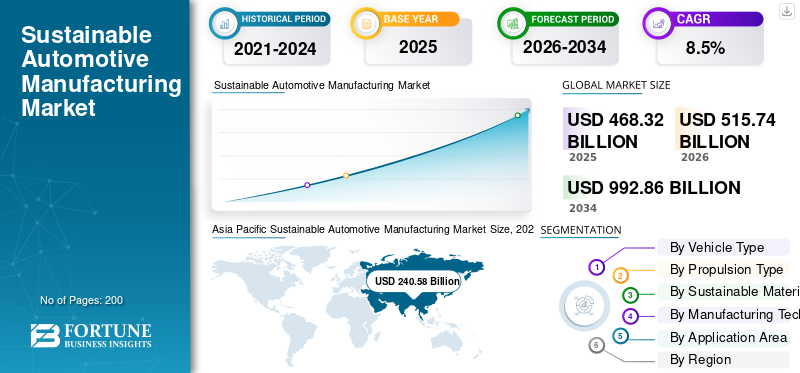

世界の持続可能な自動車製造市場規模は、2025年に4,683億2,000万米ドルと評価されています。市場は2026年の5,157億4,000万米ドルから2034年までに9,928億6,000万米ドルに成長すると予測されており、予測期間中に8.5%のCAGRを示します。2025年、アジア太平洋地域は持続可能な自動車製造市場において51.37%の市場シェアを占め、同市場をリードした。

持続可能な自動車製造とは、排出ガスが少なく、資源効率が高く、社会的に責任のある方法で車両、コンポーネント、材料を生産することを指します。これには、再生可能エネルギー工場、リサイクルおよびバイオベースの材料、スマート生産システム、水と廃棄物の削減、バッテリーのリサイクル、倫理的な調達、自動車バリューチェーン全体で環境への影響を低減するためのライフサイクルを重視した設計が含まれます。より厳しい排出規制、EVの生産拡大、OEMのネットゼロ目標、リサイクル材料の採用増加、バッテリーの循環性、工場のエネルギー効率化プログラムが成長を推進します。自動車メーカーは再生可能電力への移行を進めており、炭素鋼アルミニウム、水の再利用、デジタル製造により、コストを削減し、気候変動に関する規則を順守し、消費者の持続可能性の期待に応えます。

主要企業には、トヨタ、テスラ、BYD、フォルクスワーゲン、BMW、メルセデス・ベンツ、ヒュンダイ、ゼネラルモーターズ、フォード、ステランティス、ホンダ、日産、ボルボ・カーズ、ルノーが含まれます。これらの企業は、EV中心の生産、再生可能エネルギー発電プラント、バッテリーのリサイクル、サプライヤーの脱炭素化、リサイクル材料、循環経済モデル、スマートファクトリーの近代化に傾倒している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

持続可能な自動車製造市場の動向

循環型製造と低炭素工場に自動車生産の再構築

自動車メーカーは、単純な省エネの取り組みから、再生可能電力、リサイクル材料、バッテリーの再利用、デジタル工場監視を組み合わせた循環型の低炭素生産システムに移行しつつあります。この傾向はプレミアムおよびマスマーケットの製造ネットワークで見られ、企業はスコープ 1 およびスコープ 2 の排出量を削減すると同時に上流の材料排出量も削減するために生産サイトを再設計しています。リサイクルされたアルミニウム、低炭素鋼、再生可能電力、クローズドループのバッテリー材料回収が工場計画の中心になりつつあります。 2024年、フォルクスワーゲンは、脱炭素化の手段としてeモビリティ、エネルギー供給変換、エネルギー効率、バリューチェーンの脱炭素化が含まれると報告し、同時に2040年までに生産現場での正味CO₂e中立性を目標としている。2025年12月、BMWはバッテリー材料の直接リサイクルのためにサルヒングのセル・リサイクル・コンピテンス・センターに委託した。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

持続可能な製造需要を加速するEVの拡大とネットゼロへの取り組み

電気自動車の成長により、自動車メーカーは工場の再設計、よりクリーンな材料の調達、バッテリー製造の現地化を迫られています。 BEV およびハイブリッドの生産には、新しい組み立てシステム、バッテリー パック、熱管理システム、電子機器、リサイクル プロセスが必要となるため、持続可能な製造技術への需要が高まります。 OEM ネットゼロ目標は、サプライヤーの脱炭素化、再生可能電力の使用、工場のエネルギー効率の向上に対する圧力も生み出します。車両の電動化の高まりと各車両のライフサイクルフットプリントを削減する必要性は、持続可能な自動車製造市場の成長を促進する重要な要因です。

- 国際エネルギー機関(IEA)は、2024年に電気自動車の販売台数が1,700万台を超え、うち中国が1,100万台以上を占めると報告した。さらに、同年、フォルクスワーゲンは、BEV はヨーロッパ、中国、米国の 18 か所の拠点で製造されていると発表しました。

市場の制約

高い資本コストとサプライチェーンの複雑さが迅速な導入を制限する可能性がある

持続可能な自動車製造には、再生可能エネルギー システム、エネルギー効率の高い機器、バッテリーのリサイクル、デジタル ファクトリー、低炭素素材への多額の先行投資が必要です。これらの投資は、特に利益率が厳しく、電力、バッテリー材料、またはリサイクルインフラストラクチャが依然として高価である場合、小規模のサプライヤーにとっては困難な場合があります。もう 1 つの制約は、サプライヤーの複雑さです。自動車メーカーは鉄鋼、アルミニウム、プラスチック、バッテリー、半導体、物流、採掘ネットワークなど、ライフサイクル全体の脱炭素化を遅らせます。持続可能性の目標には検証、トレーサビリティ、報告システムも必要であり、管理上の負担が増大します。 2024年、フォルクスワーゲンは、バリューチェーンの脱炭素化が原材料の抽出、材料の製造、サプライヤーのプロセス、自社生産、使用段階、耐用年数後の解体に及ぶと報告し、課題の広範さを示しました。 2024 年、メルセデス・ベンツは、CO₂ 集約型のサプライヤーの重点分野としてバッテリーセル、鉄鋼、アルミニウムを強調しました。

市場機会

新たな成長経路を生み出す電池リサイクルと副資材

EVの成長によりリチウム、ニッケル、コバルト、グラファイト、アルミニウム、銅の需要が増加する中、バッテリーのリサイクル、再製造、二次材料の使用は大きなチャンスをもたらします。リサイクルにより、採掘された原材料への依存が軽減され、国内のサプライチェーンがサポートされ、製造時の排出量が削減されます。自動車メーカーは、分解可能な車両を設計し、材料回収および再利用によって廃棄物を削減することで、地政学的リスクを軽減することもできます。バッテリーハブ、EV工場、循環経済規制をサポートする地域では特にチャンスが大きくなります。 2024年9月、米国エネルギー省は国内のバッテリーサプライチェーンを支援するため、14州にわたる25のバッテリー製造およびリサイクルプロジェクトに30億ドル以上を投入すると発表した。 2025 年 12 月、BMW は回収したバッテリー材料をセル生産に戻す直接リサイクルを開始しました。

市場の課題

車両のライフサイクル全体にわたる真の持続可能性を測定することは依然として困難であり、市場拡大への課題を生み出している

主な課題は、最終組立工場だけでなく、車両のライフサイクル全体にわたって真に持続可能な材料が製造に含まれていることを証明することです。車両は再生可能エネルギーを利用した工場で製造される可能性がありますが、バッテリーセル、鉄鋼、アルミニウム、プラスチック、鉱山、輸送からの大量の排出物が依然として含まれています。したがって、企業は、一貫した方法を使用して、サプライヤーの排出量、材料の起源、リサイクル率、工場のエネルギー使用量、水の使用量、および耐用年数後の回収を測定する必要があります。これは、世界的なサプライヤー ネットワークやさまざまな規制制度全体では困難です。 2024年、フォルクスワーゲンは、ヨーロッパ、中国、米国を含む地域をカバーするライフサイクル指標として脱炭素化指数を説明した。2024年、メルセデス・ベンツは、年間購入量の約90%を占めるサプライヤーが、2039年までに純カーボンニュートラルな生産材料を約束する野心文書に署名したと発表した。

セグメンテーション分析

推進タイプ別

ICE車両セグメントのリーダーシップを推進するための製造インフラを確立

推進タイプに基づいて、市場は次のように分類されます。バッテリー電気自動車 (BEV)、ハイブリッド電気自動車 (HEV)、燃料電池電気自動車 (FCEV)、および ICE 自動車。

従来の車両プラットフォームが依然として世界の自動車生産およびサプライヤーのエコシステムで最大のシェアを占めているため、ICE車両セグメントは世界の持続可能な自動車製造市場シェアを独占しています。自動車メーカーは、段階的に電動化に移行する中で、再生可能エネルギーを利用したプラント、リサイクル金属、低炭素鋼、エネルギー効率の高い組立システムなどの持続可能な製造手法を ICE 車両の生産ラインに組み込み続けています。大規模な製造能力、成熟した部品サプライチェーン、広範な消費者需要が、特にEVの普及が比較的遅い新興国において、この部門の継続的なリーダーシップを支えています。

バッテリー電気自動車(BEV)セグメントは、予測期間中に 16.4% の CAGR で成長すると予測されています。 2024年10月、トヨタは、排出量削減や再生可能エネルギーの統合イニシアチブを含む、世界の自動車生産事業全体にわたる低炭素製造イニシアチブの拡大を発表した。

持続可能な素材の種類別

リサイクル金属セグメントの成長を促進する循環型金属回収と軽量車両生産

持続可能な材料の種類に基づいて、市場はリサイクル金属、リサイクルプラスチック、バイオベースに分類されます。プラスチック&ポリマー、天然繊維複合材、環境に優しいインテリア素材。

鉄鋼とアルミニウムが依然として世界中の自動車分野の製造で使用される主要な構造材料であることを考慮すると、リサイクル金属セグメントが市場を支配しています。自動車メーカーは、構造性能を損なうことなく、生産排出量を削減し、材料効率を向上させ、循環経済目標をサポートするために、リサイクルされたアルミニウムやスチールの使用を増やしています。自動車製造における二酸化炭素排出量削減への圧力の高まりにより、EV および従来型自動車の製造全体で二次金属の採用が加速しています。リサイクルされた金属は、メーカーが原材料への依存や一次金属抽出に関連するエネルギー消費を削減するのにも役立ちます。

バイオベースのプラスチックおよびポリマー部門は、予測期間中に 11.3% の CAGR で成長すると予測されています。 2024 年 4 月、メルセデス・ベンツは、Ambition 2039 戦略の一環として、自動車製造業務における二次原材料と低 CO₂ アルミニウムの使用を拡大しました。

車種別

乗用車セグメントの成長を促進する大規模な製造と展開

車両タイプに基づいて、市場は次のように分類されます。乗用車、商用車、二輪車および三輪車、オフハイウェイ車。

乗用車は世界の自動車生産とEV導入において最大のシェアを占めており、世界市場を支配しています。自動車メーカーは、主に乗用車プラットフォーム向けに、低排出ガス組立工場、再生可能エネルギーを利用した製造施設、軽量素材、バッテリー統合生産システムに多額の投資を行っています。リサイクル内装、スマート製造技術、エネルギー効率の高い塗装工場など、持続可能性を重視したイノベーションは、製造量の増加と消費者への普及の加速により、まず乗用車の生産に広く導入されています。ヨーロッパ、中国、北米におけるEVの強力な普及が、セグメントの優位性をさらに支えています。

二輪車および三輪車セグメントは、予測期間中に 11.8% の CAGR で成長すると予測されています。 BMWグループは2024年3月、世界的な生産ネットワークが次世代乗用車生産施設の低炭素製造慣行を拡大し続けていると発表した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

応用分野別

産業の脱炭素化プログラムに二酸化炭素排出削減の加速セグメントの成長

アプリケーション分野に基づいて、市場は炭素排出削減、廃棄物管理とリサイクル、節水、持続可能な分野に分類されます。サプライチェーンマネジメント、バッテリーのリサイクルと再製造。

政府、投資家、自動車 OEM が工場の脱炭素化とライフサイクル排出削減戦略を優先しているため、炭素排出削減セグメントが市場を支配しています。メーカーは、組立工場やサプライヤーネットワーク全体で稼働時の排出量を削減するために、再生可能電力、低炭素材料、エネルギー効率の高い生産システム、デジタルエネルギー管理ツールの導入を増やしています。ネットゼロへの取り組み、世界的な気候変動と厳格な環境規制の強化により、排出量を重視した製造アップグレードへの投資が引き続き推進されています。自動車会社はまた、自社の生産エコシステム全体でスコープ 1、スコープ 2、およびスコープ 3 の排出量の削減を目標としています。

バッテリーのリサイクルおよび再製造部門は、予測期間中に 13.9% の CAGR で成長すると予測されています。 2024年7月、ボルボ・カーズは、ネットゼロ製造の長期ロードマップに沿って、再生可能エネルギーの利用拡大とクライメートニュートラルな生産への取り組みを発表した。

製造技術別

工場エネルギー最適化システム押すエネルギー効率の高い製造セグメントの成長

製造技術に基づいて、市場はエネルギー効率の高い製造システム、スマート マニュファクチャリング/インダストリー 4.0、グリーン ロボティクスとオートメーション、積層造形 (3Dプリント)、およびクローズドループ製造システム。

自動車メーカーが工場運営コスト、電力消費量、生産関連の排出量の削減を優先していることを考慮すると、エネルギー効率の高い製造システム部門が市場を支配しています。エネルギー効率の高い HVAC システム、廃熱回収、スマート照明、再生可能エネルギーの統合、インテリジェントなプロセス最適化などのテクノロジーは、世界中の自動車工場に広く導入されています。これらのシステムは、メーカーが長期的な生産効率と収益性を向上させながら、持続可能性に関する規制を遵守するのに役立ちます。エネルギー効率の高い製造は、企業のネットゼロ目標や ESG パフォーマンス向上の取り組みもサポートします。

スマート製造/インダストリー 4.0 セグメントは、予測期間中に 10.4% の CAGR で成長すると予測されています。 2024 年 6 月、フォードは持続可能な生産の近代化への取り組みの一環として、AI を活用した製造効率とエネルギー最適化プログラムを強調しました。

持続可能な自動車製造市場の地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Sustainable Automotive Manufacturing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、先進的な自動車産業オートメーション、EV製造の拡大、バッテリーの現地化への取り組み、および大規模な工場近代化投資により、世界市場で強力な地位を維持しています。この地域は、厳格な排出規制、製造工場全体にわたる再生可能エネルギーの統合、持続可能なサプライチェーンへの投資の拡大の恩恵を受けています。米国とメキシコは引き続きEVとバッテリーの生産プロジェクトを誘致する一方、カナダは低炭素自動車部品の製造を強化している。スマート製造技術、リサイクル材料、エネルギー効率の高い組立システムの導入の増加が、地域の成長をさらにサポートしています。バッテリーリサイクルインフラの拡大と企業のネットゼロへの取り組みの拡大も、北米の自動車エコシステム全体で持続可能な製造の採用を加速させています。

米国の持続可能な自動車製造市場

米国は北米市場を支配しており、2026年には646億8,000万米ドルに達すると予想されています。成長はEV製造の拡大、バッテリーギガファクトリーへの投資、再生可能エネルギーを利用した生産施設、および電気自動車の導入の増加によって支えられています。インダストリー4.0テクノロジー。連邦によるクリーン エネルギー奨励金、サプライヤーの脱炭素化プログラム、自動車リサイクルへの投資により、この国の持続可能な製造エコシステムは引き続き強化されています。

ヨーロッパ

ヨーロッパは、厳格な炭素規制、循環経済への取り組み、先進的なグリーン製造技術によって推進されている、世界で最も持続可能性を重視した自動車製造地域の 1 つです。この地域の自動車メーカーは、再生可能エネルギーを利用した生産プラント、低炭素材料、バッテリーリサイクルシステム、デジタル製造の最適化への投資を増やしています。 EV 生産の力強い伸び、サプライヤーの脱炭素化要件、持続可能なサプライチェーン規制により、産業変革は加速し続けています。ドイツ、フランス、英国が依然として地域の成長に大きく貢献している一方、東ヨーロッパはEV製造とバッテリー部品のコスト効率の高い拠点として台頭しつつあります。欧州はまた、リサイクル金属、軽量素材、ライフサイクルベースの持続可能性フレームワークの導入でもリードしています。

英国の持続可能な自動車製造市場

英国市場は、EV組立投資、バッテリーギガファクトリーの拡張、先進的なスマート製造の導入によって支えられ、2026年には127億6,000万米ドルに達すると予測されています。政府のネットゼロ構想、再生可能エネルギーの統合、持続可能なサプライチェーンプログラムにより、産業の近代化は加速し続けています。ローカリゼーションの増加電池材料そしてデジタル製造技術は、市場の長期的な成長の可能性をさらに強化します。

ドイツの持続可能な自動車製造市場

ドイツは、その強力な自動車生産エコシステム、高級車製造のリーダーシップ、および広範な工場自動化インフラストラクチャにより、欧州市場のほぼ 27.6% シェアを占めています。大規模な EV への投資、再生可能エネルギーを利用した生産施設、低炭素鋼の採用、先進的なリサイクル技術が引き続き市場の優位性を支えています。強力なサプライヤーネットワークと産業革新能力により、ドイツのリーダー的地位がさらに強化されます。

アジア太平洋

アジア太平洋地域は、その大規模な自動車生産基盤、EV製造の急速な拡大、バッテリーサプライチェーンの集中、および広範な産業インフラにより、世界市場を支配しています。中国、日本、インド、韓国は合わせて世界のEVおよび自動車部品生産の大部分を占めています。クリーン製造、再生可能エネルギーの統合、電池の現地生産、持続可能なサプライチェーンの発展を支援する政府の奨励金により、市場の成長は加速し続けています。この地域はまた、スマートファクトリー、リサイクル材料、エネルギー効率の高い生産システム、バッテリーリサイクル技術の導入の増加からも恩恵を受けています。二輪車の電動化と大型乗用車の生産の増加により、アジア太平洋地域の市場でのリーダーシップはさらに強化されています。

中国の持続可能な自動車製造市場

中国は、その比類のないEV生産規模、バッテリー製造のリーダーシップ、大規模な自動車サプライヤーエコシステムにより、アジア太平洋市場で60.0%近くの地域シェアを占め、圧倒的な地位を占めています。グリーン製造、再生可能エネルギーを利用した工場、バッテリーのリサイクル、産業用電化に対する政府の強力な支援が市場の拡大を推進し続けています。低炭素自動車生産と先進的な製造技術における中国のリーダーシップは、地域における支配的な地位をさらに強化します。

インドの持続可能な自動車製造市場

アジア太平洋地域では、インド市場が分析期間中に 13.0% という最高の CAGR を記録すると予測されています。成長は、急速な二輪車の電動化、自動車生産能力の拡大、再生可能エネルギーの統合の増加、地元のEV製造を促進する政府の奨励金によって支えられています。電池組立への投資が増加スマート製造システムと持続可能なサプライチェーンがこの国の産業変革を加速させています。

日本の持続可能な自動車製造市場

日本市場は、先進的なハイブリッドおよびEV製造技術、産業オートメーションにおけるリーダーシップ、強力なリサイクルインフラによって支えられ、2026年には298億6,000万米ドルに達すると予測されています。同国は水素モビリティ、低炭素材料、エネルギー効率の高い生産システムへの投資を続けている。 OEM の強力な持続可能性目標とスマート製造テクノロジーの高度な採用が、市場の長期的な成長を支え続けています。

南アメリカ

南米は、産業の近代化の推進、バイオ燃料の統合、EV組立の拡大、リサイクル材料の採用などを通じて、市場における地位を徐々に強化しつつある。ブラジルとアルゼンチンは依然としてこの地域の主要な自動車生産地であり、チリは電池材料のサプライチェーンの発展を支援しています。自動車メーカーは、競争力を向上させ、世界的な持続可能性への期待に応えるために、エネルギー効率の高い工場、再生可能電力の統合、持続可能な物流システムの開発への投資を増やしています。手頃な価格の需要の高まり電動モビリティ特に都市交通と二輪車においては、地域市場の成長をさらに支えています。拡大する循環経済イニシアチブと持続可能な材料使用は、南米全土で長期的な業界変革を推進し続けています。

ブラジルの持続可能な自動車製造市場

ブラジルは、大規模な自動車生産基盤、バイオ燃料統合におけるリーダーシップ、EV組立事業の拡大により、59.9%近くの地域シェアを誇り、南米市場の成長を独占しています。強力な産業インフラ、リサイクル材料の使用増加、自動車製造施設全体での再生可能エネルギーの導入が市場の成長を支え続けています。政府の産業近代化の取り組みにより、ブラジルの地域における支配的な地位はさらに強化されています。

中東とアフリカ

産業の多様化により中東・アフリカ市場は順調に拡大しており、再生可能エネルギー投資とEVエコシステムの段階的な発展。この地域の国々は、製造インフラを近代化し、産業の持続可能性基準を改善し、現地の自動車組立能力に投資しています。 UAE、サウジアラビア、南アフリカは、スマート製造の導入、産業オートメーション、低炭素モビリティへの取り組みの高まりにより、主要な地域成長センターとして台頭しつつあります。バッテリーのリサイクル、再生可能エネルギーを利用した生産施設、持続可能な物流システムへの関心の高まりも、市場の発展を後押ししています。政府の経済多角化戦略は、先進的な自動車製造技術への長期投資を引き続き奨励しています。

UAEの持続可能な自動車製造市場

UAE市場は、スマート製造の急速な導入、再生可能エネルギーの統合、産業多角化の取り組みにより、予測期間中に16.2%のCAGRで成長すると予測されています。 EV インフラストラクチャ、クリーンなモビリティ エコシステム、持続可能な物流システムへの投資が市場の拡大を支え続けています。強力な政府が低炭素産業変革に重点を置き、先進的な製造技術が自動車製造における長期的で持続可能な成長をさらに加速させています。

競争環境

主要な業界プレーヤー

企業は自社の地位を強化するために、スマート製造テクノロジーとクローズドループリサイクルシステムの導入に注力しています

世界市場は適度に統合されており、市場トレンドは大手自動車 OEM、産業オートメーションプロバイダー、バッテリーメーカー、持続可能な材料サプライヤーによって牽引されています。トヨタ、フォルクスワーゲン グループ、テスラ、BYD、BMW グループ、現代自動車グループ、メルセデスベンツ グループ、マグナ インターナショナル、ボッシュ、ステランティスなどの主要企業は、EV を中心とした製造業の拡大、再生可能エネルギーを利用した工場、バッテリーのリサイクル システム、デジタル化された生産エコシステムを通じて競争しています。企業は、スマート製造技術、低炭素材料、クローズドループリサイクルシステム、AIを活用した工場最適化ツールを自動車生産ネットワークに統合することで、競争力を強化しています。

持続可能なサプライチェーンを確保し、ライフサイクル排出量を削減するために、バッテリーサプライヤー、再生可能エネルギープロバイダー、リサイクル会社との戦略的パートナーシップがますます活用されています。現地のEV製造、サプライヤー脱炭素化循環経済インフラへの取り組みや投資も、先進自動車市場と新興自動車市場にわたる主要な競争上の差別化要因になりつつあります。

プロファイルされた主要な持続可能な自動車製造企業のリスト

- トヨタ自動車株式会社(日本)

- テスラ社(私たち。)

- BYDカンパニーリミテッド(中国)

- フォルクスワーゲンAG(ドイツ)

- BMWグループ(ドイツ)

- メルセデス・ベンツ グループ AG(ドイツ)

- フォードモーターカンパニー(米国)

- ゼネラルモーターズ社(米国)

- ヒュンダイモーターカンパニー(韓国)

- 起亜自動車株式会社(韓国)

- ボルボ・カー・コーポレーション(スウェーデン)

- ステランティス N.V.(オランダ)

- 日産自動車株式会社(日本)

- 本田技研工業株式会社(日本)

- ルノーグループ(フランス)

主要な産業の発展

- 2026 年 5 月: ステランティスは、モロッコのカサブランカにサーキュラーエコノミー解体センターを立ち上げました。これは、同社にとって中東とアフリカでは初、世界で 3 番目の施設です。 SUSTAINeraの下で運営されているこのサイトは、車両の解体、再利用可能な部品の回収、部品の再利用、リサイクル、モロッコの持続可能な自動車エコシステムの開発をサポートしています。

- 2026 年 5 月:トヨタの日本の田原工場はカーボンニュートラルを達成し、トヨタ初のカーボンニュートラル施設となった。この工場では風力タービンやソーラーパネルなどの再生可能エネルギーを利用し、トヨタのより広範な持続可能な製造目標をサポートする一方、欧州事業では2030年までに所有施設のカーボンニュートラルの達成を目指している。

- 2026 年 4 月: Scottish Leather Group は、自動車の座席やその他の交通機関の内装用のタンパク質ベースの回復可能な成形フォームである BioPRO を製造するため、グラスゴーに 75,000 平方フィートの施設を開設しました。このサイトは、世界の自動車メーカー向けに持続可能なシート素材を拡張し、化石ベースの含有量を削減する Bridge of Weir Leather の能力を強化します。

- 2026年4月:メルセデス・ベンツ・トラックは、32 社のパートナーとともに reECONIC コンセプトを発表し、バッテリー-一部にリサイクル、天然、バイオベースの材料を使用した電動廃棄物収集車。この取り組みは、循環製造の実現可能性を実証し、リサイクルされた内容物を生産することで、理論的にはトラックの部品と製造プロセス全体で CO₂ 換算の排出量を削減できることを示しました。

- 2026年2月:Aqua Metals と American Battery Factory は、ABF が計画しているツーソンセルの稼働と並行して、リチウムイオン電池のリサイクルを共同で行うことを評価するための拘束力のない覚書に署名しました。この提携により、製造スクラップをリサイクルして電池グレードの炭酸リチウムを米国の電池生産に返却し、循環供給、廃棄物の削減、地域での持続可能な製造をサポートします。

レポートの範囲

世界の持続可能な自動車製造市場分析では、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査が提供されます。これには、市場調査のダイナミクスと、予測期間中に市場を推進すると予想される傾向に関する詳細が含まれています。急速な技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併、買収に関する情報を提供します。市場予測は、最も重要な世界市場シェア、新たな機会、主要企業のプロフィールなど、包括的な競争環境を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ別、推進タイプ別、持続可能な材料タイプ別、製造技術別、応用分野別、および地域別 |

| 推進タイプ別 |

|

| 持続可能な素材の種類別 |

|

| 車種別 |

|

| 応用分野別 |

|

| 製造技術別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 4,683 億 2,000 万米ドルで、2034 年までに 9,928 億 6,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 2,405 億 8,000 万米ドルでした。

この市場は、2026 年から 2034 年にかけて 8.5% の CAGR で成長すると予想されています。

車種別では乗用車部門が市場シェアをリードしている。

排出ガス規制の厳格化、EVの生産拡大、OEMのネットゼロ目標、リサイクル材料の採用増加、バッテリーの循環性が市場を牽引する主な要因となっている。

主要な市場プレーヤーには、トヨタ、テスラ、BYD、フォルクスワーゲン、BMW、メルセデスベンツ、ヒュンダイ、ゼネラルモーターズ、フォード、ステランティスなどが含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

市場レポートでは、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカが考慮されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。