染料・顔料市場規模、シェア及び業界分析種類別(染料{反応性、分散性、媒染性、酸性、 その他}、顔料{無機および有機})、用途別(染料{繊維、皮革、紙、塗料、プラスチック、その他}、顔料{印刷インキ、塗料およびコーティング、プラスチック、その他})、および地域別予測、2026-2034年

主要市場インサイト

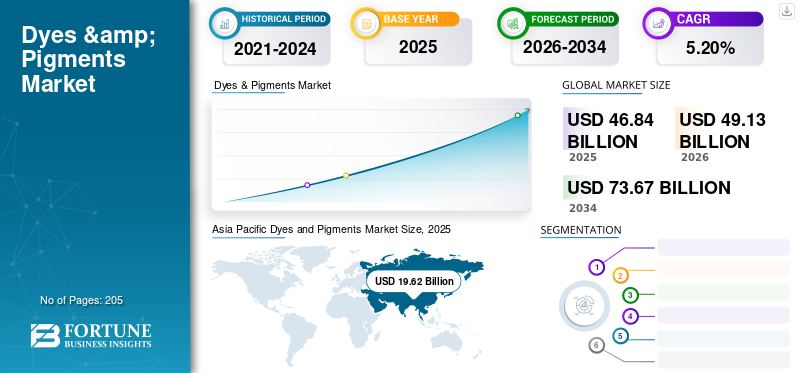

世界の染料・顔料市場規模は、2025年に468億4,000万米ドルと評価されました。同市場は、2026年の491億3,000万米ドルから2034年には736億7,000万米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.20%と見込まれています。2025年には、アジア太平洋地域が42.20%の市場シェアを占め、染料・顔料市場をリードしました。さらに、米国の染料・顔料市場は、同国における繊維産業の急速な成長を背景に大幅な拡大が見込まれており、2032年までに市場規模は約111億2,000万米ドルに達すると予測されています。

染料と顔料は素材に着色する物質であり、塗料・コーティング、プラスチック、繊維、印刷インキ産業で広く使用される着色剤です。染料は顔料より微細で紫外線下では不安定ですが、顔料は通常紫外線条件下で安定しています。染料は着色成分を空気中に溶解させ、塗布対象物質に吸収される。この特性により、表面保護や腐食防止用途での製品使用量が増加する。人口増加と経済発展に伴い繊維産業および塗料・コーティング産業が成長し、製品需要が急増している。さらに、拡大する電子商取引産業が印刷インキ需要を押し上げ、染料・顔料市場の成長を牽引している。

COVID-19の拡大は世界各国に影響を与え、完成品と原材料の供給過剰に対する制限をもたらし、バリューチェーンに打撃を与えました。主要な塗料・コーティング生産国では操業停止が発生し、製品消費量の減少を招きました。さらに、労働力不足と原材料不足により企業の生産能力が低下しました。しかしながら、染料と顔料は印刷インキ製造の主要原料として使用されています。コロナウイルスの拡大は包装業界を活性化させており、包装はウイルス拡散防止のため完成品に追加保護を提供します。この要因がパンデミック下での市場回復を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の染料・顔料市場インサイト

日本では、自動車、電子機器、繊維、パッケージングなど多様な産業分野で高性能な染料・顔料へのニーズが拡大しています。色材の高耐久性、環境適合性、安全性がより重視される中、高機能・低環境負荷型の製品開発が進み、用途ごとの高度な品質要求に応えるソリューションが求められています。グローバルで進むサステナブル素材や先端コーティング技術の革新は、日本市場においても新たな付加価値創出を後押しし、産業競争力を高める重要な機会となっています。

世界の染料・顔料市場概要

市場規模および予測:

- 2025年の市場規模:468億4,000万米ドル

- 2026年の市場規模:491億3,000万米ドル

- 2034年の予測市場規模:736億7,000万米ドル

- 年平均成長率(CAGR):5.20%(2026年~2034年)

市場シェア:

- 2025年には、アジア太平洋地域が42.20%の市場シェアを占め、市場をリードしました。

- 米国市場は、繊維産業の成長を背景に拡大が見込まれており、2032年までに市場規模は111億2,000万米ドルに達すると予測されています。

地域別インサイト

- アジア太平洋地域:2023年に176億1000万米ドルで最大の市場。中国、インド、バングラデシュ、ベトナムにおける中産階級の拡大と繊維・プラスチック生産が成長を牽引。

- 米国:繊維産業の成長が染料・顔料の需要を支える。

- 欧州:皮革産業の成長が自動車、靴、家具セクターの需要を押し上げる。

- ラテンアメリカ:アパレル・化学セクターの需要増加、特にブラジルが顕著。

染料・顔料市場の動向

印刷インキ産業の需要拡大が市場成長を牽引

包装業界における染料・顔料の需要拡大は、世界の印刷インキ産業を牽引する主要因の一つである。電子商取引の着実な成長と非消費財の海外輸送需要の増加は、予測期間中に包装セクターを後押しすると見込まれる。紙板包装は、その耐久性に優れた設計特性から、包装分野および印刷インキ産業において重要性を増している。急速なグローバル化も印刷インキ需要の増加につながっており、予測期間中も業界成長の主要な推進要因であり続ける見込みである。包装印刷、出版、その他の産業用印刷分野からの強い需要が、印刷インキ産業の成長を促進すると予測される。本製品は印刷インキに広く使用されており、これは主要な市場動向の一つである。インキはペースト状または液体状であり、主にタトゥー、着色、印刷に使用される。

万年筆インク、紙幣用インク、ゲルインクなどの偽造防止インクは、紙のセルロースと反応し、恒久的な色変化を生じさせます。染料系インクの主な利点は、より広い色域と低コストです。顔料インクはより長持ちし、耐水性が高い。印刷インクに使用される顔料は、無機質と有機質の両方がある。不透明顔料は表面で光を吸収し、印刷された表面を覆い隠す。透明顔料は光を通し、印刷された背景をフィルム越しに見ることができる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

染料・顔料市場の成長要因

繊維産業の成長が市場拡大を牽引

利用可能な資本のグローバルな枯渇、急速な変化と気候関連の予測不可能な傾向、人口増加、有機製品の認知度向上、技術開発などが、繊維産業の成長に寄与する要因の一部である。高級ブランドは、同地域で国内需要が徐々に増加していることから、アジア太平洋市場への進出を開始している。

世界の繊維産業は中国、日本、インド、米国が主導している。2018年、 中国は世界最大の繊維アパレル生産国・輸出国であった。2018年、中国の繊維輸出は約3%増加し、繊維製造における主導国として世界繊維産業のほぼ4分の1を占めた。欧州ではフランス、イタリア、オランダ、スペイン、ドイツなどの国々が主要な繊維生産国であり、世界の繊維輸出の約32.1%を占めている。インドは第3位の繊維加工産業規模を誇った。米国は最大の繊維消費国の一つである。

繊維製品は通常、魅力的に見せるために染色される。繊維に色を付ける方法は主に二つある——基材転写と染色である。染色とは染料を用いて繊維素材に色を与える手法である。この製品は素材の着色に使用される。染料には、直接染料、媒染染料、反応性染料、硫黄染料、分散染料、酸性染料、金属錯体染料など様々な形態があり、それぞれ異なる特性や繊維への親和性を持つ。繊維用染料には、主に麻、絹、ナイロンの染色に主に使用される酸性染料、およびセルロース繊維への親和性が強い類似染料や実質染料などがあります。染色では、繊維、糸などの合成製品タイプに染料や顔料が使用されます。したがって、世界の繊維産業の成長がこの市場を牽引すると予測されています。

塗料・コーティング業界における製品需要の増加が市場を牽引

染料と顔料は塗料・コーティングに色と仕上げを与え、下地表面を腐食や風化から保護し、塗膜を保持する役割を果たします。顔料は塗料中に分散された粒子状固体であり、色調・透明度・靭性・機械的強度・金属基材の防食性など、その他の特性を付与します。

塗料・コーティング産業には建築用、自動車用、装飾用などが含まれます。建築業界は塗料・コーティングの需要を牽引すると予想される。特に米国、欧州、日本における住宅建設支出の堅調な成長が、建築用塗料・コーティングの需要を後押しすると予測される。製造用途におけるコーティング需要は、自動車生産の増加と建設活動の拡大により増加が見込まれる。塗料・コーティングの製造分野の成長は、インフラ整備の進展と建設業界への投資増加に起因する。

世界の自動車産業の発展は、塗料・コーティングの世界的な需要拡大の主因の一つである。発展途上国では、経済成長と増加する外国投資により一人当たり所得が増加している。その結果、顧客の自動車購入意欲が高まり、これが自動車用塗料・コーティングの需要をさらに促進する見込みです。したがって、塗料・コーティングの需要増加が市場成長を後押しすると予測されます。

抑制要因

廃棄物発生に関する厳格な規制が市場成長を阻害する可能性

米国環境保護庁(EPA)は、この産業から発生する残留物を資源保護再生法(RCRA)に基づき有害廃棄物に分類している。製品の製造過程で発生する廃棄物は、EPA有害廃棄物K181に分類される。この廃棄物は、製造施設内で行われる染料・顔料の調製・加工工程から発生する。これらの製品群は、衣類、紙、繊維、皮革、インク、塗料・コーティング、食肉、医薬品、化粧品の着色に広く使用されている。

国内では最大36の施設が染料・顔料廃棄物を生産・維持しており、この法律は理論上それらに影響を及ぼす可能性がある。EPAの報告によれば、これらの施設は年間約36,000メートルトンの影響を受ける可能性のある廃棄物を排出している。この産業から発生する廃棄物は水域、人間、水生生物に悪影響を及ぼす。したがって、この産業から発生する廃棄物は市場の成長を阻害する可能性が高い。

染料・顔料市場のセグメント分析

タイプ別分析

繊維産業の需要増加により反応性染料と無機顔料セグメントが成長加速

タイプ別では、市場は染料と顔料に区分される。

染料セグメントはさらに、反応性染料、分散染料、媒染染料、酸性染料、その他に細分化される。需要面では、反応性染料サブセグメントが染料セグメントの大部分を占めた。反応性染料は多様な色調が利用可能で、羊毛やナイロン用着色剤としての需要が増加している。繊維産業の成長と持続可能な繊維ソリューションへの消費者志向のシフトが、反応性染料の使用を促進している。一方、ビッチ染料サブセグメントは、セルロース繊維での幅広い用途により、予測期間中に急速な拡大が見込まれる。ビッチ染料は綿繊維、皮革、ビスコースレーヨンの着色に使用される有機化合物である。分散染料の需要は、ナイロン、セルローストリアセテート、アクリル繊維の染色における高い使用率に起因する。

顔料セグメントは無機顔料と有機顔料にさらに分類される。無機顔料セグメントは顔料セグメントの主要なシェアを占めており、急速な拡大が見込まれる。顔料の色は、特定の物体を塗装したり薬剤成分と組み合わせたりして着色するために使用される。有機顔料は食品・飲料およびスキンケア化粧品向けの着色剤である。無機顔料は、材料の望ましい特性を得るために、用途に応じて異なる化学式を用いる。無機顔料は、金属酸化物、クロメート、硫酸塩などの無機金属化合物および塩類に由来する化合物を使用する。無機顔料の主な用途は、自動車補修塗装、住宅用塗料、印刷インキ、プラスチックなどの工業用コーティングである。

最終用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

染料産業での幅広い用途により、繊維セグメントが主要シェアを占める見込み

最終用途別では、市場は繊維、皮革、紙、塗料・コーティング、プラスチック、印刷インキ、その他に分類される。

染料の種類別では、予測期間中に繊維セグメントが主要シェアを占めました。皮革セグメントは予測期間中に急速な拡大が見込まれています。染料とは、基材に塗布された際に、着色物質の結晶構造を少なくとも一時的に変化させるプロセスを通じて色を与える物質と定義されます。高い着色能力を持つこれらの物質は、 これらの物質は繊維産業で広く使用されている。繊維産業では、染色工程の非効率性により、染色・仕上げ工程において年間最大20万トンの染料が排水として失われている。皮革染色には、アルカリ性環境下での活性染料および酸性染料の塗布が必要であり、ほとんどの場合媒染剤が併用される。これらは一般的に衣料用染料から選定される。衣料品製造に使用される皮革には、表面色と裁断面色が同一となる全体染色が含まれる。

塗料製造では、金属・自動車・プラスチック・印刷産業向けに応用する際に、所望の色調と仕上げを得るために染料が使用される。染料と顔料は塗料やコーティングに色と風合いを与えるだけでなく、下地表面を腐食や風化から保護し、塗膜を保持する役割も担う。顔料は塗料中に分散された粒子状固体であり、色調・透明度・靭性・機械的強度・金属基材の腐食防止など、その他の特性を付与する。

染料は通常、ポリカーボネート、ポリスチレン、アクリル系ポリマーと併用されます。例えばクラリアントは、食品包装用着色において厳格な規制や安全基準を満たしつつ、最終消費者に目を引く魅力的な製品を維持する、高性能有機顔料、ポリマー可溶性染料、 および蛍光増白剤を提供しており、これらは食品包装の着色に関する厳格な規制や安全基準を満たしつつ、製品が最終消費者の目を引き魅力的な状態を維持することを保証します。さらに、染料はPVC、アクリル、プラスチックフィラメントおよびシート、ナイロン、ポリエステル樹脂、ポリアミド、ポリプロピレン、ポリカーボネート、ABSなど、より幅広いプラスチックにも使用されます。

印刷分野が顔料市場を主導、包装産業における幅広い用途が要因

顔料分野では印刷インキが主要シェアを占め、塗料・コーティング産業は予測期間中に急速な拡大が見込まれています。印刷インキは、包装・グラフィック広告用金属顔料、偽造防止・模倣品対策・その他の保護用途向け蛍光顔料の二桁成長に牽引され、顔料分野最大のサブセグメントであり続ける。顔料とは塗料・コーティング剤の配合に添加され着色を付与する粒子である。染料と顔料は、望ましい物理的・化学的特性を付与するため、湿潤または乾燥膜に頻繁に使用される。

地域別インサイト

Asia Pacific Dyes and Pigments Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2023年、アジア太平洋地域の市場規模は176億1,000万米ドルに達した。アジア太平洋地域は世界市場の大部分を占めました。中産階級人口の増加は、世界的な消費者支出を押し上げる可能性があります。この要因は繊維産業とプラスチック産業の成長に寄与し、市場成長を促進します。繊維産業は染料・顔料需要の半分以上を占め、需要の主要な牽引役となる見込みです。

染料・顔料の消費は、世界の繊維製品および消費財用プラスチック製品の大部分が生産されるアジア太平洋地域に集中した状態が続く見込みである。中国が世界市場で支配的な地位を維持する一方、バングラデシュ、インド、ベトナムなどの国々では、低賃金労働力を背景に繊維・プラスチック生産のシフトが進行中である。さらに、色褪せせず環境に優しい新奇でユニークな繊維色への消費者嗜好の高まりが、生産者がこうした高付加価値の新製品へ移行するにつれ、需要拡大を牽引すると予想される。

米国で急成長する繊維産業は業界成長を促進する。米国商務省国際貿易局(ITA)によれば、米国の繊維・衣料産業の出荷額は700億米ドルを超える。プラスチック製造工程における顔料としての二酸化チタンの使用増加は、カナダの市場成長を後押しするだろう。

欧州で急成長する皮革産業は、この市場に新たな機会を創出し、靴、家具、自動車産業、衣類、その他の皮革製品をさらに製造するための皮革製品消費を増加させている。

ブラジルにおけるアパレル産業向け染料事業の需要拡大は、予測期間中の市場成長を牽引する見込みです。さらに染料は化学セクターにおいて重要な役割を担い、ラテンアメリカ市場の成長を促進しています。

染料・顔料市場における主要企業一覧

主要企業は市場での優位性維持に向け重要な戦略を策定

市場で活動する主要企業はBASF SE、クラリアント、Sudarshan Chemical Industries Limited、DIC株式会社、ハンツマン・インターナショナルLLCである。市場参加者は、広範な流通ネットワークと優れたサプライヤー・規制対応ノウハウを有する地域・国際企業との激しい競争に直面している。主要企業は、優れた特性を備えた高品質な色材を生産するため研究開発に注力している。さらに、研究開発能力強化のため戦略的提携を推進中である。企業は市場シェア拡大と収益向上のため、サービス提供領域の拡大を重視している。この業界には、大量生産方式で事業を運営する多数の多国籍企業や小規模生産者が参入している。各社は消費者の成長トレンドに合わせた新製品導入に注力している。

主要企業プロファイル一覧:

- BASF SE(ドイツ)

- DIC株式会社 (日本)

- クラリアント (スイス)

- スダルシャン・ケミカル・インダストリーズ社 (インド)

- ハンツマン・インターナショナル社 (米国)

- アトゥール社(インド)

- キャボット社(米国)

- デュポン社(米国)

- キリ・インダストリーズ社 (インド)

- KRONOS Worldwide, Inc. (米国)

業界の主な動向:

- 2021年6月 - サンケミカルとDIC株式会社がBASFのグローバル顔料事業を買収。この買収により、DICは電子ディスプレイ、化粧品、コーティング、塗料、インクなど様々な用途向け顔料のグローバルメーカーとしてのポートフォリオを拡大する。

- 2020年12月 - アサヒ・ソンウォン・カラーズは、英国のテナント・テキスタイル・カラーズ社(TTC)との51:49合弁会社であるアサヒ・テナント・カラーズのダヘジ工場で商業生産を開始した。この買収により、アサヒのグローバル顔料サプライヤーとしての存在感が拡大する。

レポート対象範囲

An Infographic Representation of 染料と顔料市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバル染料・顔料市場調査レポートは、市場の詳細なバリューチェーン分析を提供し、主要企業、最終用途、種類などの重要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した様々な要因を網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.20% |

|

単位 |

価値(10億米ドル)および数量(キロトン) |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2026年に491億3,000万米ドルと評価されており、2034年までに736億7,000万米ドルに達すると予測されています。

2025年、アジア太平洋地域の市場規模は176億1000万米ドルであった。

年平均成長率(CAGR)5.20%で成長し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

顔料セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

成長する繊維産業は市場を支援します。

BASF SE、Clariant、Sudarshan Chemical Industries Limited、DIC Corporation、およびHuntsman International LLCが市場のトッププレーヤーです。

アジア太平洋地域は2025年に市場を支配しました。

インクアプリケーションを印刷するための堅牢な需要は、重要な市場動向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート