デジタルヘルス市場規模、シェア及び業界分析:製品タイプ別(mHealth {アプリ[疾病・治療管理アプリ]、ウェアラブル[生体・体温モニター、睡眠トラッカー、フィットネストラッカー、血糖モニター]}、ヘルスケア分析 {財務分析、臨床分析等}、 デジタルヘルスシステム{電子カルテ/病院情報システム、電子処方システム}、遠隔医療{遠隔医療・遠隔ケア}); コンポーネント別(サービス、ソフトウェア、ハードウェア)、エンドユーザー別(BtoB、BtoC)及び地域別予測、2026-2034年

主要市場インサイト

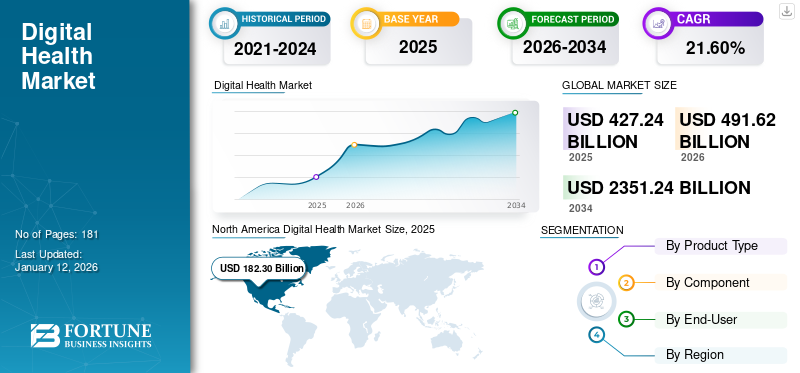

世界のデジタルヘルス市場規模は、2026年の4,916億2,000万米ドルから2034年までに2兆3,512億4,000万米ドルへ成長し、年平均成長率(CAGR)21.60%を示すと予測されている。2025年の市場規模は4,272億4,000万米ドルと評価された。北米は2025年に42.67%の市場シェアを占め、デジタルヘルス市場を主導した。

デジタルヘルスは、医療におけるデジタル技術の活用を含む新興研究分野である。米国食品医薬品局(FDA)は、モバイルヘルス、遠隔医療、ウェアラブルデバイス、テレメディシン、医療情報技術、個別化医療など、幅広いデジタルヘルス技術を対象としている。2023年8月に発表された世界銀行の報告書によると、エビデンスに基づくデジタル投資は、世界中の政府が医療システムコストの最大15.0%を削減するのに役立つ可能性がある。

人工知能(AI)と機械学習は、画像解析、患者モニタリング、医療機器の自動化など、医療業界において幅広い応用分野を持ち、これら全てが医療スタッフの臨床ワークフロー管理を支援します。さらに、 通信技術の進歩、特に3G、4G、5Gネットワークの導入により、高帯域幅の利用が可能になり始め、世界中の医療業界におけるデジタルヘルスソリューションの採用が増加し、市場の成長が加速しています。したがって、人口の間で遠隔医療サービスや人工知能とウェアラブル技術の統合に対する需要が高まっています。

COVID-19パンデミックは市場に好影響を与えた。これは、様々な疾患の診断・治療におけるデジタル技術の採用増加と、期間中の遠隔診療件数増加に起因する。さらに、移動制限や緊急医療サービスの制約、COVID-19感染者数の増加が遠隔診療プラットフォームの利用急増を招いた。パンデミック下でのデジタルソリューション需要増大と、遠隔診療・mHealthアプリケーションの利点は、世界市場における医療技術導入をさらに後押しした。したがって、2021年に遠隔診療、テレメディシン、mHealthへの需要が増加したことで、企業はより多くの収益を生み出すことができました。この安定した需要は、2024年から2032年までの予測期間において堅調な成長見通しを牽引すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデジタルヘルス市場インサイト

日本では医療デジタル化の進展により、遠隔医療、健康管理アプリ、AI診断などのデジタルヘルス技術が急速に普及しています。医療効率化と患者体験向上に向けた取り組みが拡大しています。

デジタルヘルス産業の概況概要

市場規模と予測:

- 2025年市場規模:4,272億4,000万米ドル

- 2026年市場規模:4,916億2,000万米ドル

- 2034年予測市場規模:2兆3,512億4,000万米ドル

- CAGR(年平均成長率):2026年~2034年 21.60%

市場シェア:

- 北米は2025年にデジタルヘルス市場を42.67%のシェアで支配した。これは、スマートフォン普及の拡大、有利な償還政策、先進的デジタル技術への一人当たり支出の高さ、そして米国とカナダにおける医療イノベーションの積極的な導入に牽引されたものである。

- 製品タイプ別では、2024年に遠隔医療が最大の市場シェアを占めた。COVID-19パンデミック中の普及拡大、迅速な診断への需要、待ち時間の短縮がこれを支えた。mHealth(モバイルヘルス)は、健康意識の高まりとモバイルフィットネス・ウェルネスアプリケーションの普及に後押しされ、僅差で続いた。

主要国のハイライト:

- 日本:高度な通信インフラ、高齢化人口の増加、国民医療システムのデジタル化推進が需要を牽引。慢性疾患モニタリング向けウェアラブルデバイスの導入や、早期診断・治療最適化のためのAI活用も進んでいる。

- 米国:2024年の米国デジタルヘルス市場規模は1,395億8,000万米ドルと評価され、遠隔医療、AIベースのツール、ウェアラブルの急速な普及が進んでいる。戦略的提携(例:Amazon、Googleと医療提供者)や政府支援(例:FCCの2億米ドル規模遠隔医療プログラム)により、デジタル基盤と患者の仮想医療アクセスが強化されている。

- 中国:「健康中国2030」計画や5Gインフラ拡充といった政府主導施策がデジタルヘルス導入を推進。高いスマートフォン普及率と急速な都市化が、モバイルヘルスアプリ・遠隔診断・AIプラットフォームの利用拡大を加速。

- 欧州:英国のNHSが推進する仮想病棟や電子処方箋など、各国の医療施策が成長を支えている。NHSアプリ経由の繰り返し処方箋が大幅に増加(2022年1,300万件→2023年2,500万件)したことは、同地域におけるデジタル医療プラットフォームへの依存度が高まっていることを示している。

デジタルヘルス市場の動向

一般市民における遠隔医療ソリューションとテレメディシンの普及拡大

技術進歩は患者と医師の選好を変革し、医療サービスへのアクセス性を向上させています。医療施設における遠隔診断や仮想病棟への認識の高まり、ウェアラブルデバイスの普及拡大は、現在市場で目撃される主要なトレンドの一部である。

- 米国国立心肺血液研究所が2023年に発表した記事によると、米国の成人のほぼ3人に1人が、健康やフィットネスを追跡するためにスマートウォッチやフィットネスバンドなどのウェアラブルデバイスを使用している。

ウェアラブルデバイスと在宅健康モニタリング

慢性疾患患者におけるウェアラブルデバイスの普及拡大と、個別化された健康管理ツールへの需要増加に伴い、企業は先進機能を備えた新製品の開発・投入に注力しています。さらに、ウェアラブルデバイスに搭載された在宅健康モニタリング機能も、一般層におけるこれらのデバイスの普及拡大を後押しする顕著な要因となっている。

- 米国医師会(AMA)が発表した2022年データによると、遠隔モニタリングデバイスを利用する医師の割合は、2016年の12%から2022年には30%に増加した。

- 同様に、医師が使用するデジタルヘルスツールの平均数は、2016年の2.2%から2022年には3.8%に増加しました。

人工知能(AI)と機械学習(ML)の統合

機械学習や深層学習ネットワークなどを含むAI技術の利用拡大は、医療分野で良好な成果を生み出す膨大な成長可能性を秘めている。これらの進歩は、新たな治療法、正確かつ早期の診断、より優れた予防法、そして患者に提供される医療の質全体の向上につながる可能性がある。生成AI(GenAI)は、医療業界における医薬品開発、診断、個別化医療治療において重要な役割を果たすと期待されています。

メンタルヘルスと女性の健康への重要性の高まり

メンタルヘルスと女性の健康の重要性に対する認識の高まりにより、市場ではメンタルヘルスソリューションや女性向け健康機器の導入が増加しています。

- 英国国民保健サービス(NHS)が2023年に発表した記事によると、2022年には英国の人口の約47%が健康アプリを利用しており、2021年の38%から増加しています。

- 同様に、南アフリカ共和国保健省の主要プログラムであるMomConnectは、2014年の開始以来、500万人以上の妊婦に利用されています。

新興スタートアップの増加とベンチャー資金の拡大

人口におけるデジタルソリューションやアプリケーションの需要と採用の増加は、世界的にヘルスケア技術スタートアップの増加につながっています。さらに、様々な慢性疾患やフィットネス向けの新たなアプリケーションを開発・導入するための企業による投資の拡大も、市場の成長を後押ししています。

- Rock Healthが2024年に発表した記事によると、Allez Health、Fabric、Zephyr AIなどの米国デジタルヘルススタートアップは、2024年上半期に266件の取引で合計57億米ドルを調達した。

これと並行して、業界内での戦略的合併・買収の増加が、これらのソリューションを支える技術の進歩を促進すると予想される。

通信技術の進展が医療分野におけるデジタルソリューション需要を拡大

モノのインターネット(IoT)、5G、ネットワークインフラ、人工知能などの通信分野における進歩は、市場成長に様々な機会をもたらしています。例えば、2023年5月にはヘルスケアテック企業January AIが、3,200万点以上の食品に対する個人の血糖値反応を推定・予測する新たな生成AI搭載アプリを発表した。高速ネットワーク機能の導入により、遠隔医療業界は患者体験を向上させ、製品需要を促進している。

さらに、モバイル技術と通信技術の進歩により、患者が容易にアクセスできるアプリケーションが開発されている。国内外の医療機関がこれらのツールやソリューションの開発・統合支援に投資を拡大していることも、市場成長を促進する重要な要因である。

- 2024年9月、世界保健機関(WHO)は遠隔医療、モバイルメッセージング、チャットボットなどのデジタルヘルス介入に対し、患者1人当たり年間0.24米ドルの追加投資を発表した。非感染性疾患に苦しむ200万人以上の命を救うことが目的である。

例えば、TM Forumが2021年6月に発表した記事によると、通信分野の先駆者であるTelco Systemsは、医療セクターがデジタルトランスフォーメーションと遠隔医療サービスの拡充を進める中、世界的に遠隔医療パートナーシップとサービスを開始した。通信サービスプロバイダーとのこうした提携は、医療インフラの強化と遠隔医療の導入促進に寄与すると期待されている。

さらに、テレプレゼンスロボットは自律的に室内を移動するよう設計されており、Wi-Fi接続を介してユーザーとロボットを接続するソフトウェアインターフェースで遠隔操作される。したがって、通信分野の技術開発は、予測期間中に市場プレイヤーにとって収益性の高い機会を創出すると見込まれる。

近年、遠隔モニタリング技術と遠隔医療の導入が加速している。これにより医療従事者と患者は地理的障壁を超えて連携を維持でき、移動が制限される個人や地方コミュニティの住民に恩恵をもたらしている。

- 北米市場は2023年の1,443億7,000万米ドルから2024年には1,612億9,000万米ドルへ成長した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

市場成長を促進するデジタルヘルス推進に向けた各国政府の取り組み

スマートフォン、タブレット、その他のモバイルプラットフォームの普及により、発展途上国と先進国の双方でデジタルツールの導入が増加しています。さらに、様々な政府が疾病管理のためのデジタルソリューション推進に向けた取り組みを開始しています。世界保健機関(WHO)などの国際機関や政府機関は、各国におけるデジタルツールの導入促進に取り組んでいる。近年、医療分野でのデジタルツール導入を支援する数多くのイニシアチブやプログラムが開始されている。例えば2024年2月、WHOは世界各国間で知識とデジタル製品を共有することを目的とした「グローバル・デジタルヘルス・イニシアチブ(GIDH)」をオンラインで立ち上げた。同様に、2020年4月には連邦通信委員会(FCC)が医療提供者向けの遠隔医療サービス・機器を支援するため、2億米ドル規模のプログラムを開発・承認した。

COVID-19パンデミック期間中、各国政府はウイルスの影響管理を目的としたモバイルアプリケーションを導入した。例えばインド政府はCOVID-19対策として「Arogya Setu」モバイルアプリケーションを導入。このアプリケーションは、自己診断、症候群マッピング、接触者追跡、および感染に関する公衆教育のために開発されました。

主要な市場プレイヤーも、新しく先進的なソリューションを開発・導入するための研究開発に注力しています。2022年3月、Googleは医療向けの新AIイニシアチブの立ち上げを発表しました。このように、企業が新規ソリューションの導入に注力する動きと、世界各国の政府による様々な取り組みが相まって、先進国・発展途上国双方におけるデジタルツールの採用を後押しし、デジタルヘルス市場の成長を促進している。

スマートフォン、タブレット、その他のモバイルプラットフォームの普及拡大が市場成長を加速

スマートフォン、タブレット、その他のモバイルプラットフォームの普及率は、世界中で急速に拡大している。これは、先進国におけるインターネットの広範な普及と高い通信帯域幅に起因する。国際電気通信連合(ITU)の推計によれば、世界のインターネットユーザー数は54億人で、これは世界総人口の67%を占める。さらに、ピュー・リサーチ・センターの2021年4月のデータでは、アメリカ人の約85%がスマートフォンを所有しており、最初の調査が行われた2011年の35%から大幅に増加していることが明らかになった。

スマートフォンやタブレットの普及が進む中、人々はウェアラブル機器やその他のヘルスケアアプリケーションへと移行しつつある。その結果、企業はこの需要に応えるため、多様な健康アプリケーションの開発に注力している。例えば、IQVIA Institute for Human Data Scienceの2021年トレンドレポートによれば、2020年には世界中で9万以上の健康アプリがリリースされた。

近年、人々は身体活動やメンタルヘルスのバランス、その他のウェルビーイングの側面を含む様々な方法で健康維持に注力する傾向が強まっている。この変化により、発展途上国においても医療モニタリングや診断のためのデジタルツールの利用が急速に拡大している。BioMed Central Ltd.が発表したコホート研究結果によれば、アメリカ人の3人に2人は、特に健康増進や疾病予防に関連する特典が提供される場合、ウェアラブルデバイスに基づく健康保険のウェルネスプログラムを採用する意思がある。この意思は、金銭的インセンティブが含まれる場合に特に強い。

したがって、インターネット普及率の向上、世界的な健康意識の高い個人の増加、人口における慢性疾患の有病率上昇が、モバイルヘルスアプリケーションの採用を支えている。新たなモバイルアプリケーションやデバイスの開発拡大と、それらへの採用増加が相まって、市場成長を後押しすると予測される主要要素である。

市場の制約要因

患者データに関するプライバシー懸念が市場成長を阻害する可能性

先進国・発展途上国におけるこれらのソリューションの普及拡大に伴い、プライバシー問題は主要な世界的課題として浮上している。医療データは大量に生成され、様々な形式で異なる医療情報システム内に保存されている。したがって、このデータをサイバー犯罪から保護することは、世界中の医療提供者にとって重大な懸念事項となっている。2022年医療サイバー攻撃統計報告書によると、2021年の医療データ侵害は米国で4,000万件以上の患者記録に影響を与え、同国を世界で最もサイバー攻撃の標的とされる国の一つとしている。

医療データプライバシーにおける重大な課題は、個人識別情報を保護しつつ医療従事者間で健康データを共有する方法を見出すことです。さらに、サイバー犯罪者による個人識別可能健康情報(PHI)のハッキングが増加傾向にあり、ハッカーは患者の個人情報を悪用しようとしています。2020年に発表されたHIPAAジャーナルの統計によれば、世界で報告された医療データ侵害の大半は2020年に発生しました。

その結果、患者の個人健康記録に関連するデータ侵害の頻度、漏洩記録数、および財務的損失は急速に増加している。この状況は市場成長をある程度制限している。

市場の課題

デジタルヘルスソリューションの規制標準化の欠如

インドやブラジルなどの新興国では、技術的・規制上の課題が複数存在し、医療現場における健康ツールやソリューションの一貫した導入・提供を妨げています。確立された枠組みの欠如に加え、時代遅れのガイドラインや非体系的な規制が、これらの国々でのツール導入を阻んでいます。

デジタルツールの導入と統合課題

医療施設の不足と既存インフラの制約により、慢性疾患患者の診断・治療に必要な多様な医療ツールやソリューションを導入することは、ヘルスケア技術企業にとって大きな課題となっている。

市場機会

企業間における研究開発活動の活発化

高まる需要に応えるため、技術的に先進的な製品やソリューションの開発・導入に注力するデジタルヘルス分野の企業が増加しており、市場プレイヤーにとって有利な機会が生まれています。

医療分野へのAIツールの統合は、医薬品開発、個別化治療計画、その他患者ケアの様々な側面を変革する見込みです。

- 例えば、Eko Healthは定期検診における心臓疾患の検出精度を大幅に向上させるアルゴリズムを開発し、未診断の心臓疾患の割合を最大30%削減しています。

カスタム医療機器向け3Dプリンティング技術などの採用拡大に伴い、企業は市場の需要増に対応するため3Dプリンティング能力の増強を迫られている。

- 2023年8月、3Dプリンティングおよび個別化医療ソリューションの主要プロバイダーであるマテリアライズは、患者固有のオーダーメイド医療用インプラントの提供を加速するため、米国に新たな3Dプリンティング施設を開設しました。

したがって、包括的な医療ソリューションを提供するための電子健康記録(EHR)などの医療ツールや機能の統合が進むことで、市場における企業の成長にとって有利な機会が生まれるでしょう。これには、再生医療、ウェアラブル治療機器、非侵襲的診断装置の開発における統合が含まれます。

セグメント分析

製品タイプ別分析

フィットネスとウェルビーイングへの関心の高まりによりmHealthセグメントが主導的地位を占める

製品タイプに基づき、市場はmHealth、ヘルスケア分析、ウェアラブル、デジタルヘルスシステム、遠隔医療に区分される。

遠隔医療セグメントは2024年に市場を支配し、予測期間中に大幅な成長が見込まれている。これは主に、待ち時間の短縮による疾患診断の迅速化といった遠隔医療の利点によるものである。さらに、COVID-19パンデミック期間中の遠隔診療の普及と採用拡大も、同期間におけるこのセグメントの成長を後押しした。このセグメントは2025年に市場シェアの59.5%を占める見込みである。

mHealthセグメントは2024年に大きな市場シェアを占めた。人々の健康増進やフィットネスへの関心の高まりがモバイルアプリ需要を牽引し、このセグメントの成長を促進している。加えて、早期診断や定期的なモニタリングへの重視が高まっていることが、健康モニタリングアプリケーションの採用をさらに後押しし、このセグメントの成長を促進している。例えば、2021年4月にはFitbit Inc.が、ストレス管理と睡眠追跡を目的としたフィットネス・ウェルネストラッカー「Fitbit Luxe」を発売し、精神的・身体的な健康増進を目指している。

ヘルスケア分析セグメントは、予測期間(2025-2032年)において25.15%という高いCAGRで成長すると見込まれています。

コンポーネント別分析

テレコンサルテーション料金の低さによりサービスセグメントが主導

構成要素に基づき、市場はサービス、ソフトウェア、ハードウェアに区分される。

2024年には、遠隔診療サービスの比較的低コストにより、サービスセグメントが54.3%のシェアで市場を支配した。遠隔診療サービスを提供する企業の拡大が、このセグメントの成長をさらに後押ししている。例えば、2020年9月にはSesame, Inc.が患者向け直接プラットフォームサービスをニューヨーク市とヒューストンに拡大し、患者にとって医療をよりアクセスしやすく、手頃で、透明性の高いものにすることを目指している。

ソフトウェアセグメントは、ソリューション強化に向けた革新的技術開発の取り組み増加により、予測期間中に最も高いCAGRを記録すると見込まれている。さらに、市場における新製品の発売数増加も、このセグメントの成長を支えています。

- 2022年6月、バジャジ・アリアンツはアリアンツ・パートナーズと提携し、健康保険業界初の「グローバル・ヘルスケア」プランを発表。世界中どこでも健康保険の適用範囲を提供します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

戦略的提携の増加によりBtoBセグメントが主導

エンドユーザー別では、市場はBtoB(企業間取引)とBtoC(消費者向け)に区分される。

2024年にはBtoBセグメントが市場を支配し、優れたソリューション実現に向けた様々なデジタル技術の統合を目的とした市場プレイヤー間の連携拡大により、大きなシェアを占めました。例えば2020年10月、武田薬品工業株式会社、アクセンチュア、アマゾン ウェブ サービス(AWS)は、武田のデジタルトランスフォーメーションを加速し、クラウド主導のビジネス変革を推進するための5年間の戦略的合意を締結しました。この提携は、プラットフォームの近代化、データサービスの加速、患者利益のための内部イノベーション基盤構築を目的とした。同セグメントは2025年に61.5%の市場シェアを占める見込みである。

一方、BtoCセグメントは予測期間中により高いCAGRで成長すると予想される。このセグメントの成長は、世界的な消費者からの高い需要により、mHealthアプリやソフトウェアなど様々な技術の投入が増加していることに起因します。このセグメントは、予測期間(2025-2032年)において20.18%のCAGRで成長すると予想されています。

デジタルヘルス市場の地域別展望

市場は地域別に、欧州、北米、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

北米

North America Digital Health Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が世界市場で優位性を保つ要因は何か?

北米市場は2025年に1,823億米ドル、2026年には2,087億9,000万米ドルと評価された。この優位性は、米国における有利な償還政策、先進技術への一人当たり支出の高さ、同地域における医療技術への需要増加といった要因に起因する。例えば、2020年8月にFitbit Inc.はストレス管理を支援する先進的な健康スマートウォッチ「Fitbit Sense」を発売した。高度な心拍数追跡技術、新開発の心電図(ECG)アプリ、手首装着型皮膚温度センサーを搭載している。このスマートウォッチは心拍変動(HRV)、呼吸数、血中酸素飽和度(SpO2)といった健康・ウェルビーイングの主要指標を追跡し、新開発の「Health Metrics」ダッシュボードを通じて表示する。

米国のデジタルヘルス市場は2025年に1,573億7,000万米ドルと評価された。医療提供者と一般市民の間で健康アプリやツールの普及率が高いことが、米国市場成長の要因となっている。この成長は、スマートフォンの普及率向上と世界的なアプリ認知度向上に起因する。米国市場は2026年に1,797億8,000万米ドルに達すると予測されている。

欧州

欧州は2025年に大きなシェアを占め、2026年には1,328億5,000万米ドルの成長が見込まれています。予測期間(2026-2034年)における年平均成長率(CAGR)は27.01%と予測されており、これは同地域における様々な遠隔医療イニシアチブやソリューションの利用可能性に牽引されています。この成長は、主にウェアラブル機器やモバイルアプリケーションといったデジタル技術の普及と相まって、市場成長を支えている。例えば、2021年1月にHealthcare Digital Magazineが発表した記事によると、英国国民保健サービス(NHS)のウェブサイトは年間約3600億回のアクセスを集めている。英国市場は成長を続けており、2026年には193億4000万米ドルの規模に達すると予測されている。

さらに、NHSの2023年データによると、NHSアプリ経由で注文された再処方箋の数は、2022年の1,300万件から2023年には2,500万件に増加し、約92%の成長を記録した。

ドイツは2026年に383億3000万米ドルの評価額に達すると推定される一方、フランスは2025年に191億5000万米ドルの増加が見込まれている。

アジア太平洋地域

アジア太平洋地域は、技術的・医療的変革と地域内の規制政策の変化により、予測期間中に最も高いCAGRで成長すると見込まれている。さらに、発展途上国政府による取り組みが医療分野におけるデジタルソリューションを促進している。中国は2026年に196億米ドルに達すると予測されている。保健家族福祉省によると、2022年7月に国家保健局(NHA)は、旗艦計画であるアユシュマン・バーラト・デジタル・ミッション(ABDM)の下でデジタルヘルスエコシステムの拡大を発表した。この拡大には、インド国内の52の健康アプリケーションの統合成功が含まれていた。インドは2026年に111億4000万米ドルに達すると予測される一方、日本は同年に315億7000万米ドルに達する見込みである。

ラテンアメリカ

ラテンアメリカは2026年に246億7000万米ドルの成長が見込まれる第4位の地域である。この地域の成長は、COVID-19パンデミック中に様々な医療施設でデジタル技術の採用が増加したことによる。さらに、同地域における遠隔医療アプリやサービスの導入が市場成長を支えている。。

中東・アフリカ

中東・アフリカ市場は、予測期間中にかなりのCAGRで拡大を続けると予想される。これは、医療産業における新たな技術改革に向けた各国政府の戦略的取り組みに起因する。GCC市場は2025年に94億7000万米ドルの規模に達する見込みである。

主要業界プレイヤー

主要市場プレイヤーはどのような戦略を採用しているか?

市場は分散化しており、2024年には多数のプレイヤーがデジタルヘルス市場で大きなシェアを占めています。Cerner Corporation、Apple、Epic Systems Corporation、Huawei、Cisco、Philips Healthcareなどの業界リーダーは、強力なデジタルヘルス技術ポートフォリオにより支配的な地位を確立しています。これらの企業による製品発表の増加が成長を支えています。例えば、2021年8月にはKoninklijke Philips N.V.が、患者向けに費用対効果の高いクラウドベースソリューションを提供する新たなHealthSuiteソリューション2種を導入した。

さらに、Doctor on Demand、AthenaHealth、MIDITECH、American Well、MDLIVE、Boston Scientific Corporation、Babylon Health、Teladoc、Polycom、Allscripts、Zoom、Headspace、Livongo Health、Doctolib、Kry、Cure.fit、Noomなどの業界プレイヤーは、強力なグローバルプレゼンスを有している。これらのプレイヤーによる製品承認の増加と策定された戦略的決定が、彼らの成長を支えている。

- 2023年1月、Teladocはプライマリケアとメンタルヘルスサービスを統合した新アプリを発表しました。

主要企業プロファイル一覧:

- GEヘルスケア(米国)

- Koninklijke Philips N.V. (オランダ)

- オールスクリプツ・ヘルスケア(米国)

- サーナー・コーポレーション(米国)

- Epic Systems Corporation (米国)

- McKesson Corporation (米国)

- Medical Information Technology, Inc. (米国)

- シーメンス・ヘルスインアーズAG(ドイツ)

- ボストン・サイエンティフィック・コーポレーション(米国)

- 富士フイルムホールディングス株式会社(日本)

- メドトロニック(アイルランド)

- IBM(米国)

- バリディック(米国)

主要な業界動向:

- 2024年4月 – 世界保健機関(WHO)は、生成型人工知能(AI)を搭載したデジタル健康促進プロトタイプ「S.A.R.A.H.」を発表。共感応答機能が強化されている。

- 2023年10月 - シダーズ・サイナイ医療センターは、人工知能に基づくmHealthアプリケーションを導入し、様々な病状に対する仮想ケアオプションを提供しました。

- 2023年7月 - ピーターソン・ヘルスケア・センターは、非営利組織であるピーターソン・ヘルス・テクノロジー研究所(PHTI)の設立を発表しました。同社は、医療成果の向上とコスト削減を目的とした革新的な医療技術に対する独立評価を提供している。

- 2022年5月 - 医療ケア・ヘルスケアアプリケーション評価機構(ORCHA)は、医療提供者や消費者が利用するモバイルアプリやウェブベースのツールを含む、米国における医療技術評価枠組みへの参画を発表した。この取り組みは、米国医師会(ACP)と米国遠隔医療協会(ATA)が主導し、ORCHAが協力している。

- 2022年5月 - 富士フイルムホールディングス株式会社は、全米農村医療協会(NRHA)と協力し、デジタルX線撮影や体外診断ソリューションを提供しました。

- 2022年3月 - MEDITECHはGoogle Healthと提携し、患者情報への容易かつ迅速なアクセスを提供しました。

- 2022年3月 - Validicは、遠隔患者モニタリング(RPM)プラットフォーム「Validic Impact」をEpic Systemsの「App Orchard」プラットフォームで提供開始すると発表しました。App Orchardは、開発者がEpic Systemsコミュニティメンバー向けにアプリを公開できるプラットフォームです。

将来展望と予測

データ駆動型医療ソリューションの継続的成長:

世界的にメンタルヘルスおよび女性向けヘルスケアソリューションへの需要が高まる中、デジタル駆動型ソリューションの開発に注力する企業も増加しています。これにより、これらの企業には将来的な成長機会が生まれると予想されます。

- 2024年9月、米国防総省(DoD)は女性の健康ニーズを支援するため、女性健康研究に5億米ドルを拠出することを決定しました。

仮想病棟などのデジタルヘルスツールの拡大

人口における遠隔医療ソリューション・サービスの採用増加と、企業・国家機関の関心の高まりが相まって、市場における仮想病棟や遠隔診断の概念を促進すると予想される。

- 2024年8月、英国国民保健サービス(NHS)は仮想病棟の稼働率を80%以上に支援・拡大する枠組みを導入した。

戦略的提携とパートナーシップ

ヘルスケア技術分野における市場プレイヤー間の戦略的提携とパートナーシップの拡大は、革新的で技術的に高度な機能を備えた医療ソリューションやツールの開発・導入を促進すると予想される。

- 2024年5月、サノフィ、フォーメーション・バイオ、OpenAIは、医薬品開発を加速し、革新的で新たな治療薬を患者に届けるため、AI搭載ソフトウェアの開発で協力した。

レポートのカバー範囲

本市場調査レポートは、市場の詳細な分析を提供します。主要企業、製品タイプ、構成要素、エンドユーザーなどの重要な側面に焦点を当てています。さらに、デジタルヘルス市場の動向やその他の側面に関する洞察を提供します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは21.60% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

構成要素別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のデジタルヘルス市場は2025年に4,272億4,000万米ドルと評価され、2034年までに約2兆3,512億4,000万米ドルに達すると予測されている。

2025年、北米市場の価値は1,823億米ドルであった。

市場は、予測期間中に21.6%のCAGRで着実な成長を示すと予想されています。

製品タイプごとに、MHealthセグメントは2025年に市場を支配しました。

技術の進歩、スマートフォン、タブレット、その他のモバイルプラットフォームの浸透の増加、およびさまざまな国の政府がデジタルヘルステクノロジーを促進するために取られたイニシアチブは、市場の成長を促進する重要な要因です。

Cerner Corporation、Apple、Epic Systems Corporation、Huawei、Cisco、およびPhilips Healthcareは、市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 181

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート