ロボット支援手術市場規模、シェア及びCOVID-19影響分析、用途別(一般外科、婦人科、泌尿器科、整形外科、その他)、地域別予測、2026-2034年

主要市場インサイト

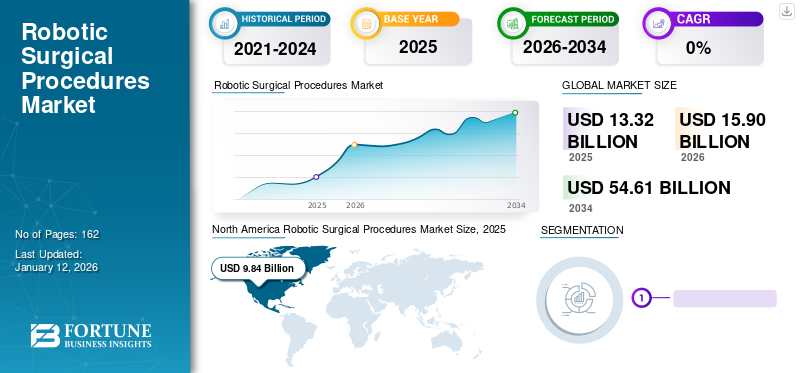

ロボット手術の世界市場規模は、2025年には133.2億米ドルと評価されました。市場は2026年の159億米ドルから2034年には546.1億米ドルに成長し、2026年から2034年の期間に16.68%のCAGRを示すことが予測されています。北米は2025年に73.89%の市場シェアでロボット手術市場を支配しました。当社の分析によると、世界市場は2020年に-14.3%という大きな減少を示すでしょう。COVID-19の世界的な影響は前例のない驚異的なものであり、パンデミックの中でロボット手術はすべての地域でマイナスの需要ショックを経験しています。CAGRの急上昇は、この市場の需要と成長によるもので、パンデミックが終息すればパンデミック前のレベルに戻ります。

ロボット支援手術とも呼ばれるロボット手術は、外科医が様々な複雑な手術をより高い精度、柔軟性、制御性をもって実施することを支援する。一般的に低侵襲手術と関連付けられる。この手術は、状況に応じて単独で、あるいは従来の開腹手術と同時に行うことができる。外科用ロボットの近年の技術進歩により、医療従事者と患者は従来の外科手術からロボット手術へと移行し、即時治療を実現している。

例えば米国国立生物工学情報センターによれば、米国では年間約17万5千件の臍ヘルニア修復手術が外科用ロボットを用いて実施されている。これは、前立腺がん、心血管疾患など他の慢性疾患の世界的な有病率増加と相まって、予測期間中にこれらの手術法の採用を促進すると予想される主要な要因の一つである。

COVID-19パンデミック時の選択的手術中止が成長を阻害

COVID-19パンデミックは、主要国における選択的手術の中止や延期により、ロボット手術市場に打撃を与えました。CovidSurg Collaborativeの研究調査によると、病院サービスが最大で12週間にわたって混乱した期間に基づき、コロナウイルスの発生により世界中で推定2,800万件の選択的手術が中止または延期されました。

また、複数の国におけるロックダウンの影響でサプライチェーンが混乱し、手術用ロボットの販売も深刻な打撃を受けた。さらに、主要市場プレイヤーの多くが、選択的手術ロボット手術件数の減少により、前年比で収益減を報告している。例えば、Intuitive SurgicalはCOVID-19の影響により、2020年度上半期の収益が前年比-6.0%減となったと報告している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のロボット手術市場インサイト

日本では、医療の高度化と精密治療へのニーズの高まりを背景に、ロボット支援手術の導入が着実に拡大しています。多様な診療科でロボット技術の活用が進み、手術精度の向上、合併症リスクの低減、回復期間の短縮といったメリットが注目を集めています。医療DXの推進や人材不足への対応も相まって、ロボット手術は医療現場の効率化と質の向上に大きく貢献する領域として存在感を高めています。世界的な技術革新が進む中、日本においても先進的なロボット手術ソリューションを取り入れる絶好の機会が広がっています

世界のロボット手術市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:133.2億米ドル

- 2026年の市場規模:159億米ドル

- 2034年予測市場規模:546.1億米ドル

- CAGR: 2026年から2034年にかけて16.68%

市場シェア:

- 地域: 北米は、2025年に73.89%のシェアで市場を支配しました。これは、慢性疾患の有病率の高さ、高度な外科用デバイスの採用の急増、およびロボット外科手術に対する有利な償還ポリシーの存在に起因しています。

- 用途別:2024年には一般外科が最大の市場シェアを占めた。このセグメントの優位性は、子宮摘出術、腎摘出術、心臓弁修復術などロボットシステムを用いた手術件数の増加と、先進国・新興国双方における適切な償還政策によって推進されている。

主要国のハイライト:

- 日本:成長が最も速いアジア太平洋市場における主要国として、収益性の高い医療市場の変化と、ロボット支援手術の導入を支援する償還政策の再調整が成長を牽引している。

- 米国:年間約175,000件の臍ヘルニア修復手術が外科用ロボットを用いて実施されるなど、非常に高い手術件数が市場を後押ししている。また、インテュイティブ・サージカル社の泌尿器科向けda Vinci SPシステムなど、新システムの継続的な革新とFDA承認も成長を支えています。

- 中国:慢性疾患患者の増加、医療インフラの近代化、低侵襲手術技術の認知度向上と普及により市場が拡大し、ロボットシステムに対する高い需要環境が生まれています。

- 欧州:泌尿器科および整形外科疾患患者の増加が市場を牽引している。比較的低コストでロボット支援技術を提供するda Vinci Xなどの先進手術システムの導入も、地域全体での普及促進の主要因となっている。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

主要プレイヤーが無機的成長戦略を採用して市場に参入する動きが顕著なトレンドとして観察される見込み

最近の動向では、医療用ロボットメーカー間の合併・買収事例が増加していると報告されている。これにより、各社は未開拓市場への進出、参入障壁の低減、認知度向上を図ることが可能となり、さらにロボット手術件数の増加、市場の急成長、新技術・新用途の導入につながると見込まれる。

- 例えば、2019年3月には、Smith & Nephew社がソフトウェア駆動型医療技術を開発するBrainlab社を買収した。同社は外科医に対し、術前計画から術中ナビゲーション、術後評価に至るデジタルワークフローツールを提供している。この買収は、スミス・アンド・ネフューの外科専門分野を拡大するために行われた。

さらに、複数の市場プレイヤーは、新興国および先進国における現地ディーラーや病院との契約や提携を通じて強力な流通ネットワークを構築し、グローバル市場での足場を確立している。したがって、こうしたプレイヤーの取り組みは、世界的な外科用ロボットの導入を促進し、予測期間中にロボット外科手術市場成長を牽引すると期待される。

推進要因

慢性疾患の増加が外科手術を受ける患者を生み出す

がん、心血管疾患、整形外科疾患などの慢性疾患の有病率上昇は、世界的に外科手術を受ける患者の大きなプールを生み出している。さらに、慢性疾患を抱える高齢患者の増加と、座りがちな生活様式の急速な普及が、加齢や生活習慣に関連する慢性疾患の主な要因となっている。これにより、緊急治療のためのロボット手術手技への需要が増加している。

- 例えば、世界保健機関(WHO)によると、2018年の前立腺癌の世界発生数は約130万件と推定され、2019年には約120万件の新規症例が報告された。また統計と予測によれば、2025年までに世界全体で150万件の新規前立腺癌症例が発生すると見込まれている。これにより、予測期間中に前立腺切除術を受ける患者数が増加すると見込まれています。

したがって、外科手術を受ける患者数の増加と外科用ロボットシステムの採用拡大は、予測期間中に世界で実施されるロボット支援手術件数を押し上げると推定される主要な要因の一部です。

主要企業による先進的ロボット手術システムの導入が市場成長を促進

有利な償還政策や、医療従事者・患者における低侵襲手術への認識向上といった要因により、世界的にロボット手術システムの採用が拡大していることが、新規参入企業の市場参入を促している。また、インテュイティブ・サージカルやストライカーといった既存企業も、絶えず革新に注力し、新製品や先進的な製品ラインアップでポートフォリオの拡充を図っている。

- 例えば2018年6月、インテュイティブ・サージカルは米国FDAが泌尿器科領域向け「ダ・ヴィンチSPシステム」を承認したと発表した。この承認により、外科医は泌尿器科手術を含む狭いアクセスを必要とする処置において、シングルポートアプローチを実施可能となった。

こうした技術的に先進的で革新的なシステムの導入と、世界的に外科用ロボットを用いた手術に対する有利な償還政策が相まって、医療提供者は様々な適応症においてロボット支援手術への移行を加速させている。

抑制要因

新興国における導入を制限するロボット手術システムの取得・維持コストの高さ

ロボット手術システムは、より高い取得コストと維持コストが伴う。例えば、ダヴィンチ手術システムの年間サービス・保守費用は10万~15万米ドルに上る。さらに複数の臨床研究によれば、ロボット手術の費用は腹腔鏡手術と比較して推定3,000~6,000米ドル高いとされている。

これらの手術が比較的高価となる主な理由は、ロボットシステムにおける手術ごとの消耗品追加コストである。したがって、ロボットシステムの高コストと比較的高い維持費は、世界市場の成長を抑制する主要因の一つとなっている。

セグメンテーション

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2025-2032年、一般外科セグメントが市場を支配する見込み

用途別では、一般外科、婦人科、泌尿器科、整形外科、その他に市場が区分される。2024年には一般外科セグメントが支配的なシェアを占めた。これは、ロボットシステムを用いた子宮摘出術、腎摘出術、心臓弁修復術の件数増加に加え、先進国および新興国においてこれらの手術に対する十分な償還政策が存在したためである。

整形外科分野は、整形外科疾患の有病率増加と、こうした手術向けに特別設計された外科用ロボットの導入により、予測期間中に高いCAGRで成長すると予想される。

泌尿器科および婦人科分野は、これらの疾患に苦しむ患者数が多く、緊急治療のためのロボット手術需要が高まっていることから、予測期間中に著しいCAGRを記録すると見込まれる。

地域別インサイト

North America Robotic Surgical Procedures Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米におけるロボット手術装置市場規模は2024年に83億6,000万米ドルに達した。この地域の優位性は、慢性疾患の高い有病率、先進機器の導入急増、および米国とカナダにおけるロボット手術に対する有利な償還政策の存在に起因する。欧州は、泌尿器科および整形外科疾患の患者数増加により、予測期間中に著しいCAGRを記録すると予想される。さらに、欧州市場における先進手術システムの投入が成長をさらに促進すると推定される。

例えば2017年4月、インテュイティブ・サージカル社はda Vinci X手術システムが欧州でCE認証を取得したと発表した。この新システムは、欧州の外科医や病院に対し、比較的低コストで最先端のロボット支援手術技術を提供することを目的としていた。

アジア太平洋地域の市場は予測期間中に高いCAGRを記録すると見込まれる。日本、中国、インドにおける収益性の高い市場の変化と、これらの国々でのロボット支援手術に対する償還政策の見直しが、同地域の急速な成長の主な要因である。

その他の地域では、ロボット支援手術に対する一般の認知度が低いため、ロボット手術市場シェアは比較的小さかった。

主要業界プレイヤー

2024年時点でIntuitive Surgicalが市場を支配的シェアで占める

収益面では、ロボット手術市場はIntuitive Surgicalが独占的に支配している。これは同社の多様な製品ラインアップ、強力なブランドイメージ、先進国・新興国における広範な流通ネットワークによるものである。また、予測期間中に高い市場シェアを獲得するため、合弁事業や他社買収といった非有機的成長戦略を採用する競合他社も少数存在する。

- 例えば、2018年10月にはストライカー社が、手術ガイダンス分野での地位強化を目的として、シナプティブ・メディカル社およびジーム・イメージング社と戦略的提携を結んだ。

さらに、アバテラメディカル社やCMRサージカル社などの新規参入企業は、先進的で費用対効果の高いロボットシステムの市場導入に注力しており、これによりロボット手術の採用が拡大すると予想される。その結果、予測期間中にこれらの企業の市場ポジションが強化される見込みである。市場で活動するその他の企業には、ストライカー・コーポレーション、ジマー・バイオメット、アキュレイ・インコーポレイテッド、スミス・アンド・ネフュー、ジョンソン・エンド・ジョンソン・サービス、メドトロニックがある。

主要企業プロファイル一覧:

- インテュイティブ・サージカル(米国デラウェア州)

- ストライカー(米国ミシガン州)

- スミス・アンド・ネフュー(英国ロンドン)

- ジマー・バイオメット(米国ワルシャワ)

- アキュレイ・インコーポレイテッド(米国サニーベール)

- CMRサージカル社(英国ケンブリッジ)

- アバテラメディカル社(ドイツイエナ)

- Johnson & Johnson Services, Inc. (米国 ニューブランズウィック)

- Medtronic (アイルランド ダブリン)

- その他の主要企業

業界の主な動向:

- 2020年2月- メドトロニックは、ロンドンの人工知能(AI)、データ、分析技術の開発企業であるデジタルサージェリーを買収し、同社のロボット支援手術プラットフォームを強化した。

- 2017年5月 – インテュイティブ・サージカルは新型da Vinciシステム(da Vinci X)を市場に投入。ヘルニア修復術、前立腺切除術、良性子宮摘出術などの外科手術を低コストで実施可能となった。

レポートのカバー範囲

本市場調査レポートは、市場の詳細な分析を提供し、著名企業や製品の主要用途といった重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要素に加え、本レポートは近年における市場成長に寄与した市場トレンドも網羅しています。

レポート範囲とセグメンテーション

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

アプリケーション別

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に133.2億米ドルに達し、2034年までに546.1億米ドルに達すると予測されている。

2025年には北米の市場価値は98億4000万米ドルに達しました。

市場は予測期間(2026〜2034年)中に16.68%のCAGRで安定した成長を示すでしょう。

アプリケーションにより、一般的な手術セグメントが市場をリードします。

慢性疾患の有病率の高まりと、市場プレーヤーによる高度で革新的なロボット外科システムの導入が市場の重要な要因です。

直感的な外科手術、ストライカー、およびメドロニックは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 162

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート