光衛星通信市場規模、シェア及び業界分析、レーザータイプ別(YAGレーザー、シリックスレーザー、CO2レーザー、VCSELレーザー、FP-LD、 DFB-LD、その他)、用途別(通信、追跡・監視、監視・セキュリティ、宇宙探査、地球観測、その他)、構成部品別(送信機、受信機、アンテナ、モジュール、その他)、および地域別予測、2026-2034年

光学衛星通信市場規模

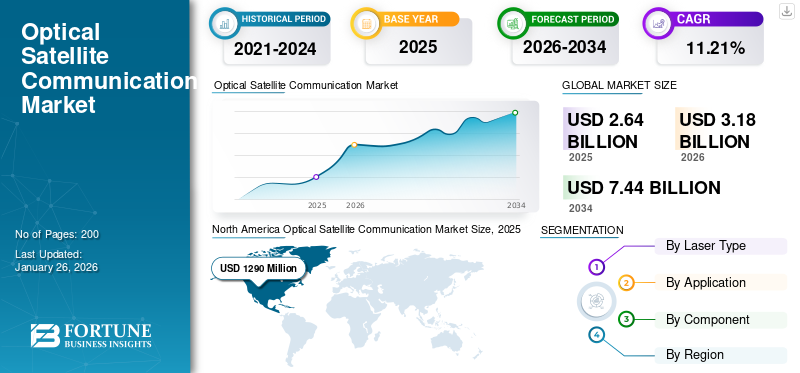

世界の光衛星通信市場規模は、2025年に26億3,860万米ドルと評価された。市場は2026年の31億8,010万米ドルから、2034年には74億4,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は11.21%に達する見込みである。2025年には、北米が48.83%の市場シェアを占め、光衛星通信市場を主導した。

光通信とは、レーザーを用いて宇宙から地上へデータを伝送することを指す。レーザーベースの通信は、より高いデータ伝送速度とより安全なシステムを可能にする。長年にわたり、主要な宇宙機関がこうしたシステムを開発し、衛星間および衛星-地上間の通信リンクを実証してきた。

データ中継衛星における光通信の利用も、この分野における重要な応用例である。米国、日本、 中国、ロシアなどの国々は、地球観測、リモートセンシング、その他様々な種類のデータを伝送するための衛星間通信を実証している。さらに、レーザー通信は軌道上の衛星や物体のリアルタイム追跡にも活用されている。例えば、インド宇宙研究機関(ISRO)はガガヤーン計画のミッションを監視するためのデータ中継衛星の打ち上げを計画している。こうした進展が予測期間を通じて市場成長を牽引すると見込まれている。

市場を牽引する主要企業には、三菱電機株式会社、ハネウェル・インターナショナル社、日本電気株式会社、タレス・グループ、スペースX (スターリンク)、ボール・エアロスペース、マキサー・テクノロジーズ、テサット・スペースコム、マイナリックAG、アナリティカル・スペース社、ブリッジサット社が主導している。これらの企業は技術革新の最前線に立ち、防衛、通信、宇宙探査分野における高速・安全・効率的な光データ伝送技術の進歩を牽引している。

COVID-19パンデミックの発生は、世界中の公共宇宙機関の全体予算の減少と、複数の衛星プログラムおよび通信関連プロジェクトの遅延により、宇宙分野に多大な損失をもたらしました。さらに、米国、フランス、ドイツ、中国、インド、日本などの主要国におけるロックダウンは宇宙産業に甚大な影響を与え、衛星打ち上げの中止または延期につながりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の光衛星通信市場インサイト

日本では、宇宙産業の拡大や通信インフラの高度化が進む中、高速・大容量・低遅延を実現する光衛星通信への関心が急速に高まっています。光通信技術は、電波帯の混雑を回避しつつ、安全性と通信品質を向上させる次世代ソリューションとして注目され、企業や研究機関は関連技術の開発や実証実験を積極的に進めています。世界的に宇宙通信の需要が増加する今、日本の産業界にとっては、精密光学技術や衛星開発力といった国内の強みを活かし、新たな宇宙通信エコシステムを形成する絶好の機会となっています。

世界の光衛星通信市場概要

市場規模と予測

- 2025年:26億3,860万米ドル

- 2026年:31億8,010万米ドル

- 2034年(予測):74億4,000万米ドル

- 年平均成長率(CAGR):11.21%(2026~2034年)

市場シェア

- 2025年には、北米が48.83%の市場シェアを占め、光衛星通信市場を主導した。これは、宇宙技術分野における強固なリーダーシップ、大規模な衛星配備プログラムの推進、ならびにSpaceX、Lockheed Martin、Honeywell Internationalといった主要企業の存在に支えられている。北米地域では、高速かつ安全なデータ伝送を可能にする光通信リンクの導入が急速に進んでおり、とりわけ防衛、通信、研究用途において高い採用が見られる。

- レーザーの種類別では、CO2 レーザーセグメントが、その効率性と高速データ伝送における信頼性から、2024 年に最大のシェアを占めました。しかし、YAG レーザーセグメントは、その汎用性と高精度、短パルス通信システムへの適合性により、2032 年まで最も急速な成長が見込まれています。

主な国のハイライト

- 米国:低軌道衛星コンステレーション、5Gバックホール需要、防衛グレードの安全なデータ転送プログラムに牽引され、光衛星通信の導入を主導。SpaceXのStarlinkおよび政府の研究開発イニシアチブが市場拡大に大きく貢献。

- 中国:「宇宙情報回廊」などの構想下で衛星間光リンクが急速に進展し、リモートセンシングや地球観測の通信能力を強化。

- インド:ISROによる光データ中継衛星(特にガガヤーン計画などの有人宇宙飛行ミッション向け)の進展により、地上光インフラおよびレーザー通信ペイロードの需要拡大が見込まれる。

- 欧州:欧州宇宙機関(ESA)の自由空間光通信プロジェクト、科学ミッションへの応用、軍事レベルの安全通信リンクが成長を牽引。

光衛星通信市場の動向

光通信用ポータブル地上局の開発が最新の市場動向

ポータブル地上局は光衛星通信における新興トレンドである。これらの局はコンパクト・軽量・容易な運搬性を備え、野外作業や災害対応に最適である。遠隔地でも迅速に展開可能で、衛星との信頼性の高い通信リンクを提供する。

携帯型光地上局は従来システムに対し複数の利点を提供する。光信号の低干渉特性により、高帯域幅通信と強化されたセキュリティを実現する。光通信はレーザー光線を利用し、無線周波数に比べビーム発散角が大幅に小さいため、最小限の干渉で長距離伝送が可能である。この特性により、光通信は本質的に無線周波数(RF)システムよりも安全です。さらに、携帯型ステーションは、グローバルなインターネットカバレッジ、地球観測、ナビゲーションサービスのための衛星コンステレーションを支援するために使用できます。

- 北米では、光衛星通信市場が2023年の8億5870万米ドルから2024年には10億4150万米ドルへと成長しました。

技術進歩が携帯型地上局の開発を推進している。例えば市販望遠鏡(COTS)の採用により、これらの局はより低コストで運搬可能となった。指向・追跡アルゴリズムの革新により、低コストハードウェアでも迅速な展開と正確な衛星追跡が可能である。さらに、大気条件の影響を軽減するため、最適な場所に展開可能な可搬型光学地上局(TOGS)が開発されている。これらの局は車両で輸送可能であり、緊急時に迅速に設置して通信リンクを確立できる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

従来型通信技術に対する技術的進歩と優位性が市場成長を促進

光通信は、従来の無線周波数(RF)システムと比較して、より高いデータレート、低遅延、強化されたセキュリティへのニーズに後押しされ、急速な技術進歩を遂げています。これらの進歩は、従来の通信技術に対する複数の利点を提供することで、光衛星通信市場の成長を大幅に促進しています。

光通信はレーザー光線を利用しており、RF信号よりもはるかに高い周波数で動作するため、データ伝送速度を大幅に高めることが可能です。例えば、SpaceXのStarlinkシステムはリンクあたり100Gbpsのデータ転送速度を達成でき、RFシステムの能力を大きく上回っています。

光信号は干渉を受けにくいため、より信頼性の高いデータ伝送が保証されます。光通信の固有のセキュリティは、データ侵害や不正アクセスのリスクをさらに低減します。レーザー信号の狭いビーム幅は、RF信号と比較して傍受を困難にするためです。さらに、初期設置コストは高い場合もありますが、光システムは周波数ライセンスの必要性を最小限に抑え、より高いデータスループットを提供することで運用コストを削減できます。

市場成長を牽引する地上インフラの開発

地上局は光衛星通信システムの重要な構成要素である。光通信技術の進歩に伴い、効率的かつ効果的なシステム運用を確保するためには、地上局の開発がますます重要になっています。世界中の様々な機関が、大気干渉の少ない場所に地上局を設置し、システム運用を強化しています。

地上インフラの整備は、衛星と地球間の効率的な送受信を可能にするため、光通信を支える上で極めて重要です。光地上局(OGS)はこのインフラの中核を成し、レーザー技術を用いて衛星との高帯域通信リンクを提供します。これらの局は、信号品質に影響を与える大気乱流の影響を、適応光学や大気乱流管理システムなどの先進技術によって軽減するよう設計されています。欧州宇宙機関(ESA)をはじめとする組織は、衛星と地上システム間のシームレスな通信を実現するため、光地上局ネットワークの構築に積極的に取り組んでいる。2024年3月、サフラン社は光地上局(OGS)と静止軌道衛星間の高速光通信技術ソリューション開発への取り組みを発表した。本プロジェクトは、より高速かつ安全なデータ転送を実現することで宇宙通信に革命をもたらすことを目指している。

市場制約要因

光通信における雲の覆いが市場成長を阻害する課題

雲の覆いは光通信システムにとって重大な課題である。雲はレーザー光を散乱・吸収し信号減衰を引き起こすため、通信システムを阻害する可能性があります。この減衰により信号強度が低下し、通信リンクのデータレート低下や誤り率上昇を招きます。

さらに、雲の覆いはレーザー光を複数方向に散乱させることで通信信頼性をさらに低下させる。雲の覆いは光通信の可用性に影響を及ぼす。雲の覆いの程度は場所や時間帯によって変動し、これが通信リンクにさらなる影響を与える。衛星と地上間の通信における雲による減衰のため、光通信では衛星間リンクがしばしば優先されます。雲水量を通じた減衰測定など、雲減衰を計算するいくつかの技術は存在しますが、全天候型通信システムを開発するにはさらなる進展が必要です。

市場機会

5Gとモノのインターネット(IoT)の急速な拡大は、光通信市場の成長にとって高まる機会である

5Gおよびモノのインターネット(IoT)の急速な拡大は、衛星光通信市場に大きな機会をもたらしています。5Gネットワークが世界的に展開されるにつれ、接続デバイスとデータトラフィックが急増しており、特にスマートシティ、製造業、医療、輸送分野におけるIoTアプリケーションからの需要が高まっています。これらのアプリケーションには、超高速で信頼性が高く、低遅延の接続が求められます。光通信技術は、こうした要件を満たすのに最適な技術です。

光通信システムは、5Gインフラのバックボーンを支える上で極めて重要です。セルラー基地局、データセンター、クラウドサービス間での大容量データ転送を可能にし、5GとIoTが要求するリアルタイム処理と分析に不可欠です。自動車、製造、スマートインフラなどの産業におけるIoTセンサーの普及は、大規模かつ低遅延のデータ伝送をサポートできる先進的な光ネットワーク機器の必要性を促進しています。

セグメント分析

レーザータイプ別

CO2レーザーセグメントが堅調なデータ伝送により圧倒的シェアを占める

レーザータイプ別では、YAGレーザー、Silexレーザー、CO2レーザー、VCSELレーザー、FP-LD、DFB-LDなどに分類される。

2024年時点でCO2レーザーセグメントは26%の市場シェアを占めました。CO2レーザーは衛星通信におけるデータ伝送プラットフォームとして極めて効率的です。高速かつ安全な通信を必要とするアプリケーションにおいて重要な、堅牢で信頼性の高いデータ伝送手段を提供します。

YAGレーザーセグメントは調査期間中、最も急速な成長が見込まれています。このセグメントの成長は、その汎用性と将来の技術的改善の可能性によるものです。YAGレーザーは高精度を提供し、高ピーク出力、高速データ伝送、短パルス幅を必要とするアプリケーションに適しています。

用途別

放送サービス需要の増加により、通信セグメントが市場を支配する見込み

用途別市場は、通信、追跡・監視、監視・セキュリティ、宇宙探査、地球観測、その他に分類されます。

通信分野は、衛星間リンクを利用した放送サービスの需要増加により、予測期間中に市場を支配すると予想されます。これらの衛星間光リンクは、地上局への依存度を大幅に低減しつつ衛星間での高速・安全・信頼性の高いデータ伝送を可能にし、ほぼリアルタイムのデータ配信とグローバルカバレッジを実現します。このセグメントは2025年までに59%の市場シェアを占めると予測されています。

宇宙探査セグメントは、衛星打ち上げの増加により、調査期間中に15.27%という最高のCAGR(年平均成長率)を記録すると見込まれます。光衛星通信は高速データ伝送を提供し、複雑でデータ集約的な通信において極めて重要であり、宇宙船と地球間の通信強化に貢献します。

- 宇宙探査セグメントは2024年に6.91%のシェアを占めると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

構成要素別

送信機セグメントが市場を支配:衛星通信システムにおける光送信機の重要性による

構成要素別では、市場は送信機、受信機、アンテナ、モジュラー、その他に分類される。

送信機セグメントは、放送局、通信衛星などの電子機器における重要な役割に牽引され、2024年には27%の市場シェアを占め、調査期間中に最高の成長率を記録すると予測されています。レーザー技術を採用する光送信機は、従来の無線周波数システムと比較して、より高い帯域幅、低遅延、最小限の干渉といった大きな利点を提供します。これらの特性は、データの完全性と高速伝送が極めて重要な5Gバックホール、防衛通信、宇宙探査などのアプリケーションに不可欠です。

受信機セグメントは、感度向上やノイズ低減といった受信機技術の進歩に支えられ、調査期間中に著しい成長が見込まれています。これらの革新により、光信号を正確に処理する能力が向上し、地球観測や衛星間通信などのアプリケーションに不可欠な、高いデータ伝送速度と信頼性が確保されます。

モジュラーセグメントは、予測期間中に14.75%という最高のCAGR(年平均成長率)を記録する見込みです。

光衛星通信市場の地域別展望

地理的には、北米、欧州、アジア太平洋、その他の地域に区分される。

北米

North America Optical Satellite Communication Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は 2024 年に 10 億 4150 万米ドルと評価され、2023 年の市場規模は 8 億 5870 万米ドルでした。北米は、宇宙技術と衛星開発におけるリーダーシップに牽引され、2024 年に最大の光衛星通信市場シェアを占めました。SpaceX、ボーイング、 ロッキード・マーティンなどの企業が、この地域における光通信を推進する主要な革新企業です。

米国の光衛星通信市場は、電気通信、防衛、研究などの分野における高速データ伝送の需要の高まりに牽引され、堅調な成長を見せています。低軌道衛星(LEO)の展開、安全で信頼性の高い接続のニーズの高まり、5G バックホールや遠隔地での高速データ伝送サービスなどの商用アプリケーションの拡大により、光衛星通信の採用が加速しています。米国市場の規模は、2025年に11億8600万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に8億5,560万米ドルで第2位の市場規模を占めると予測され、予測期間中に13.02%のCAGRを示す。これは、長距離・高出力レーザーを必要とする軍事・科学目的の自由空間光通信技術における特殊用途によるものである。英国における市場価値は2025年に1億7,450万米ドルに達すると見込まれる。-space光通信技術への応用が背景にある。英国市場は2025年に1億7450万米ドル規模に達すると予測される。

一方、ドイツは2025年に2億1870万米ドル、フランスは1億1340万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域の市場は、予測期間中に著しい成長を遂げると見込まれており、これは同地域における急速な技術進歩に支えられています。2025年には5億3590万米ドルの規模で世界第3位の市場となる見通しです。中国、インド、日本、東南アジア諸国が同地域の成長に大きく貢献しており、中国の「宇宙情報回廊」 やインドの国際宇宙機関との協力などが挙げられる。例えば2023年3月には、アクセルスペース株式会社が新エネルギー・産業技術総合開発機構(NEDO)より、衛星間光通信ネットワークシステムの開発実証プロジェクトに選定された。この取り組みは、主要・先端技術の研究開発を目的とした異分野連携プログラムの一環である。中国市場は2025年に2億510万米ドルに達する見込み。一方、インド市場は1億3560万米ドル、日本は6130万米ドルと予測される。

その他の地域

予測期間中、その他の地域では、宇宙能力強化に関連する投資の増加、およびサウジアラビア、アラブ首長国連邦(UAE)などにおける研究・宇宙探査活動の重点化により、光衛星の適度な成長機会が見込まれる。その他の地域は2025年に5610万米ドル規模で第4位の市場となる見込み。ラテンアメリカでは遠隔地のデジタル格差解消に向け光通信の導入が拡大中。サービス未提供地域へのインターネット接続提供には高速衛星通信が不可欠である。

競争環境

主要業界プレイヤー

主要プレイヤーはレーザー通信システム強化のためのペイロード開発に注力

ボール・コーポレーション(米国)、ブリッジコム社(米国)、ハネウェル・インターナショナル社(米国)、レーザーライト・コミュニケーションズ(米国)、マイナリック(ドイツ)といった主要プレイヤーの存在により、市場の競争環境は比較的統合された性質を有している。これらの企業は、レーザー通信システムを強化するため、キューブサットやスモールサット向けのペイロード開発に注力している。2022年5月、レーザーライトコミュニケーションズは、グローバル光ソフトウェア定義ネットワークのベータ展開第一段階における独占的主要サプライヤーとしてノキアを選定したと発表した。この第一ベータ段階では、オーストラリア、アフリカ、ヨーロッパ、米国の16拠点に焦点を当てる。

主要企業プロファイル一覧

- ボール・コーポレーション(米国)

- BridgeComm, Inc.(米国)

- ハネウェル・インターナショナル・インク(米国)

- レーザー・ライト・コミュニケーションズ(米国)

- マイナリック(ドイツ)

- 日本電気株式会社(日本)

- サリー・サテライト・テクノロジー(英国)

- スターリンク(米国)

- タレス・グループ(フランス)

- テサット・スペース社(ドイツ)

主要な業界動向

- 2024年9月 - アドバンスト・スペース社は、米国宇宙軍(USSF)宇宙システム司令部(SSC)向けエンタープライズ・スペース・ターミナル(EST)の第1フェーズを支援するため、ジェネラル・アトミックス・エレクトロマグネティック・システムズ(GA-EMS)から契約を獲得しました。(SSC)向けエンタープライズ宇宙端末(EST)の第1フェーズを支援する契約をジェネラル・アトミックス・エレクトロマグネティック・システムズ(GA-EMS)から受領した。EST構想は、低軌道(LEO)を超える環境で運用される宇宙機向けに、最大80,000kmのクロスリンク距離で堅牢かつ大容量の通信経路を提供するメッシュ型レーザー通信ネットワークを構築することで、国防総省(DoD)プラットフォームの運用効率向上を目指すものである。

- 2024年9月 – ゼネシス社は宇宙開発庁(SDA)から光通信端末に関するフェーズ2契約を獲得。本プロジェクトはSDA規格に準拠した10Gbpsの高帯域幅を有するXen-Hub端末の開発を目的とした。

- 2024年1月 - ジェネラル・アトミックス・エレクトロマグネティック・システムズ(GA-EMS)は、宇宙開発庁(SDA)から、GA-EMSのGA-75(75キログラム級)宇宙機を搭載した光通信端末(OCT)を低軌道(LEO)で実証する契約を獲得した。

- 2024年6月 - ケプラー社は、政府ネットワークの耐障害性強化を目的として宇宙開発庁(SDA)互換データ中継ネットワークを展開し、光通信端末の需要を牽引した。

- 2023年3月 – 欧州宇宙機関(ESA)は、2025年打ち上げ予定の「ルナ・パスファインダー」からの追加通信サービス提供に向け、サリー衛星技術社(SSTL)との契約を延長。本合意は2021年9月に締結された既存の商業月面サービス契約を拡大し、低コスト月面探査・技術実証・偵察ミッションの新たな機会を創出する。

レポート概要

本市場調査レポートは、光学衛星通信市場の詳細な分析を提供し、研究開発能力、競争環境、製造能力と運用サービスの最適化といった主要側面を網羅しています。本調査は、光学衛星通信システム分野における市場動向、市場シェア、市場ダイナミクス、セグメンテーション、成長機会に関する洞察を提供します。また、主要な業界動向を強調し、近年の市場成長に寄与する主要な推進要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は11.21% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

レーザータイプ別

|

|

用途別

|

|

|

構成部品別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2025年に26億4,000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)11.21%で成長すると見込まれている。

通信セグメントが市場をリードしています。

2025年における北米市場規模は、12億9,000万米ドルであった。

市場のトッププレーヤーの一部は、Ball Corporation(米国)、Bridgecomm、Inc。(米国)、Honeywell International Inc.(米国)、Laser Light Communications(米国)、Atlas Space Operations Inc.(米国)などです。

光学衛星通信におけるクラウドカバレッジの問題は、市場の成長を抑制すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。