無人航空機(UAV)市場規模、シェア、業界分析およびロシア・ウクライナ戦争の影響分析、UAVクラス別(マイクロ、ミニ、小型UAV、戦術UAV)、運用モード別(完全自律型・半自律型、遠隔操作型)、完全自律型別(個別自律システム・ドローン・イン・ア・ボックス)、 ソリューション別(航空構造・機構、セキュリティシステム、運用ソフトウェア、係留コード)、用途別(境界警備・国境管理、戦闘・戦闘支援任務)、エンドユーザー別(政府・防衛、エネルギー、電力、石油・ガス)、地域別予測、2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

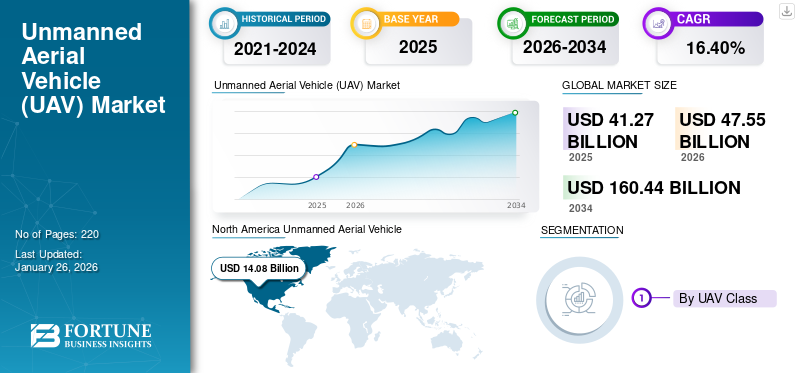

世界の無人航空機(UAV)市場規模は2025年に412億7000万米ドルと評価された。市場は2026年の475億5000万米ドルから2034年までに1604億4000万米ドルへ成長し、予測期間中に16.40%の年平均成長率(CAGR)を示すと予測されている。北米は2025年に34.12%の市場シェアを占め、無人航空機市場を支配した。

一般にドローンとして知られるUAVの重要な構成要素は、地上管制官によって遠隔操作される搭載コンピューターである。UAVは適切な航法システムを備え、複数の機能を遂行するよう設計された空力構造を有している。この技術は当初、様々な軍事用途における人的被害の可能性を排除するため、高リスクな軍事任務向けに開発されました。軍用UAVは高高度で運用され、特定の標的を攻撃するためのミサイルを装備しています。軍運用UAVは、敵部隊に対する長距離作戦のために液体水素燃料を使用する改良型推進システムを備えています。

民生用ドローンは主に映像撮影、測量、航空写真測量に利用される。しかし、ビジネス、科学、レクリエーション、その他のサービスなど、多様な用途で民生用ドローンの利用が急速に拡大している。Google、Amazon、DHL、Uber、Boeing、Airbusなどの巨大企業は、この市場における収益性の高い機会を背景に、過去数年間この技術の研究開発に投資してきた。

主要市場プレイヤーは、様々な産業分野で多様な任務を遂行可能な高度な無人航空機(ドローン)の開発に注力している。UAV分野の注目企業には、米国のジェネラル・アトミックス・エアロノーティカル・システムズ(GA-ASI)、 米国のテレダイン・FLIR LLC、米国のノースロップ・グラマン社、中国のEHang、フランスのParrot、中国のSZ DJI Technology Co.、 Ltd、イスラエルのIsrael Aerospace Industries Ltd. (IAI)、米国のAeroVironment, Inc.、米国のロッキード・マーティン社などが挙げられます。

2020年のCOVID-19のパンデミックは、市場の成長にプラスの影響を与えました。社会的距離の確保などの規制が施行されたにもかかわらず、この業界はパンデミックの間も何とか持ちこたえました。旅行禁止令が施行されたため、自律型UAV(無人航空機)、すなわちドローンが、食料品や医薬品などの生活必需品の一戸一戸への配達に使用されました。米国、英国、シンガポール、中国、ガーナ、チリなど、多くの国々がドローンを利用してこうした物品を配送しました。多くの無人航空機およびドローン事業者は、この機会を活かし、新たな地域へと事業を拡大しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の無人航空機(UAV)市場インサイト

日本では、インフラ点検、物流、防災、農業、警備といった幅広い分野で無人航空機(UAV)の活用が拡大しており、精度・安全性・運用効率を高める先進技術への注目が高まっています。企業や自治体は、自律飛行、AI解析、リアルタイムデータ連携などを取り入れ、作業効率化やリスク管理の強化を進めています。グローバルでUAV技術が急速に発展する中、日本にとっては、高度な運航管理やスマート化されたプラットフォームを採用し、産業競争力と社会インフラの強化につなげる重要な機会となっています。

無人航空機(UAV)市場の概要とハイライト

市場規模と予測

- 2025年市場規模:412億6,000万米ドル

- 2026年市場規模:475億5,000万米ドル

- 2034年予測市場規模:1,604億4,000万米ドル

- CAGR(年平均成長率):2026年~2034年 16.40%

市場シェア

- 北米は2025年に34.12%のシェアでUAV市場を支配した。これは、高い防衛予算、監視・物流分野でのドローン技術の普及、ジェネラル・アトミックス、ノースロップ・グラマン、テレダインFLIRなどの主要企業の存在が牽引した。同地域は戦術用UAV、自律システム、ドローン・イン・ア・ボックス(DiaB)技術におけるイノベーションをリードし続けている。

- UAVクラス別では、戦術用UAV(MALEおよびHALE)がISR(情報・監視・偵察)および戦闘任務での応用により最も急速な成長を遂げている。

主要国のハイライト

- 北米(米国、カナダ):防衛用途、ドローン配送(ウォルマート、アマゾン)、国土安全保障イニシアチブに牽引される最大市場。

- アジア太平洋(中国、インド、日本):商業分野(農業、物流)での積極的な導入と政府主導の防衛プログラムにより、最も急速に成長している地域。

- 欧州(フランス、ドイツ、英国):研究開発と都市型モビリティドローン技術に注力。Parrot社とTerra Drone社の存在感が強い。

- 中東・アフリカ:防衛・石油ガス分野でのUAV利用増加。トルコやイスラエルなど各国がドローンを広く輸出。

- ラテンアメリカ:国境警備・農業・法執行分野での導入拡大。米国との連携強化。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争により世界的に無人航空機(UAV)の需要が増加

ロシア・ウクライナ戦争は2022年初頭に始まり、1年以上継続している。この戦争では双方から大規模な軍事投資が行われ、純粋な火器よりも電子機器への依存度が高い。この電子戦的性質により、戦場ではドローンや無人航空機(UAV)の配備が拡大している。UAVは情報収集・監視・偵察(ISR)および通信能力により、状況認識能力を強化する。両国とも、兵士の安全を確保しつつ攻撃力を高めるため、ドローンの使用を増加させている。

- 例えば2023年6月、英国防問題専門機関ロイヤル・ユナイテッド・サービス研究所(RUSI)の報告書によれば、ウクライナ軍は月間1万機以上、1日あたり300機以上のドローンを損失していた。

ロシアとウクライナだけでなく、欧州外でもドローンの需要が生まれている。米国や英国などNATO加盟国からのウクライナへの軍事物資流入は、これらの国々におけるドローン生産を増加させた。中東では、イランやトルコなどの国々が、戦場での日常的な活動に使用されているドローンを提供している。

トルコは自国企業ベイカル製の「バイラクタルTB-2」ドローンをウクライナに提供した。これらのドローンは、低コスト・長時間飛行といった利点に加え、ステルス性、監視・偵察能力の高さから継続的に活用されている。ロシアも中国DJI製ドローンを監視・偵察に利用している。こうした事例が戦域外での需要も生み出している。

- 例えば2023年3月、第三者データプロバイダーが公開したロシア税関公式データによれば、戦争開始以降、中国政府は1200万米ドル相当のドローンをロシアに供給していた。出荷品にはDJI製ドローンと複数中小企業の製品が混在していた。

こうしたドローンの供給増加は、技術の研究開発も促進している。従来は非常に高価で製造が複雑だったドローンや無人航空機(UAV)が、現在では大量生産されている。戦争は、枯渇する在庫を補充するために迅速に製造可能な、シンプルで効率的かつ費用対効果の高いドローンの必要性を確固たるものとし、予測期間中の市場を牽引している。

無人航空機(UAV)市場の動向

ドローン・イン・ア・ボックス(DiaB)技術の登場とドローンの商業的応用が市場成長を加速

ドローン・イン・ア・ボックス(DiaB)技術は、指定地点への飛行・帰還能力を備え、任務終了後に自動充電を開始するドローンを指す。これは人的介入の必要性を最小限に抑えるため、幅広い産業で多くのユースケースを有する。本技術は通信、海事、宇宙などの産業で応用されている。通信業界では、ドローン・イン・ア・ボックス技術を活用することで、より高速かつ効率的な通信ネットワークの提供が可能となります。

- 北米では、無人航空機(UAV)市場が2023年の109億7,000万米ドルから2024年には125億1,000万米ドルへと成長しました。

- 例えば2023年5月、ノキアはベルギーの通信事業者シティメッシュと70台のドローン・イン・ア・ボックス供給契約を締結したと発表。これらのユニットはベルギー全土を5G自動ドローングリッドでカバーし、緊急事態における資源動員の迅速化に貢献する。

さらに、この技術は農業分野でも活用可能です。各種センサーやカメラを搭載したドローンは、作物の健康状態の監視や生育管理に利用できます。建設、測量、農業、その他の用途におけるこれらのシステムの利用拡大は、ドローンソリューションに大きな機会をもたらしています。商業産業における高度で自律的なドローンの需要増加が、世界の無人航空機(UAV)市場を牽引しています。

- 例えば2021年、ポーランドの自律型ドローンスタートアップDronehubは、欧州の資産監視企業RSCR Engineeringと提携し、特にドローン検知と監視技術に特化したセキュリティシステムを開発すると発表した。さらに、新たに統合されたRCS侵入検知ソフトウェアにより、自律型ドローンが侵入事案に対応可能となり、人的セキュリティコストの削減が図られる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

軍事分野におけるドローン調達拡大が市場成長を促進

現代の軍事戦争は、優れた火力が戦場で優位をもたらすという従来の見方から、どちらの側がより優れた情報収集・監視・偵察(ISR)能力を持つかに移行しつつある。この電子戦段階は、軍事分野における無人航空機(UAV)の活用に膨大な需要を生み出している。

UAVは飛行に搭乗員を必要とせず、自律飛行が可能であるか、安全な距離から人間が遠隔操作できる。ISR以外にも、UAVは攻撃目的でも運用される。小型航空機ほどの大きさのUAVはミサイルを戦場に運搬でき、自律型UAV(ドローンとも呼ばれる)は鳥の翼幅ほどのサイズで特攻作戦に用いられる。こうした能力により、ドローンはあらゆる軍隊にとって必須装備となり、地上基地の安全な場所から敵に対して大規模な反撃を可能にしている。

- 例えば2023年4月、ルーマニア政府はトルコと3億2100万ドル相当の契約を締結し、トルコ製バイラクタルB2ドローン18機を調達した。これらのドローンは情報収集能力と攻撃能力を強化する。

現在進行中のロシア・ウクライナ戦争は、UAVの能力と信頼性を世界に示した。両陣営は地上戦での優位性を得るため、ドローンの備蓄を進めている。ウクライナは主に米国とトルコからドローンを調達。トルコ製バイラクタルB2ドローンはウクライナの反攻作戦で広く活用され、米国提供の特攻ドローンは危険区域からの兵士排除能力を実証した。

一方ロシアはイランから特攻ドローンを輸入し始め、自国製ドローンの兵器体系に追加した。両国とも中国製DJIマビックドローンなどの商用ドローン(中国製DJI Mavicドローンなど)も使用している。こうしたドローンの広範な使用は、欧州、北米、アジア太平洋地域で需要を生み出している。電子戦の複雑化が進むことも、無人航空機技術の進歩を後押ししている。

- 例えば2023年3月、ウクライナは300機以上のDJI Mavic 3T無人航空機を調達し前線に配備したと発表した。これらの機体の熱感知・ズーム機能は、地上戦の情報収集に最適である。

商業用途支援向けUAV需要の拡大が市場成長を牽引

UAVおよびドローンは商業用途で急速に導入が進んでいる。多くの組織がドローンを製品配送の経済的かつ効率的な手段と見なしている。ドローンは道路の交通渋滞を回避できるため、より迅速な配送を実現する。また、多くの国でレジャー活動としてのドローン飛行が人気を集めています。

高品質カメラと軸安定化機能を備えたドローンは、映画・映像制作業界で活用されています。これにより、従来不可能だった空撮が容易かつ高精度で実現可能になりました。医療分野では、医薬品の配送、検査サンプルの運搬など多様な活動にドローンが活用され、多くの国で医療分野への導入が進んでいます。

- 例えば2023年6月、商用無人航空機・ドローン事業者Ziplineはガーナでの事業開始4周年を迎えました。Ziplineは同国の医療供給網に革命をもたらし、国内各地に37万点以上の医療物資を配送しています。この事業は、無人航空機が国内の最も辺境の地域にまで物資を届けられることから、ガーナ国民の生活向上に有用であることが証明されました。

さらに、無人航空機はリモートセンシングや地球観測業務にも活用できます。UAVは高高度飛行が可能に設計でき、センサーを搭載すれば広域の気候情報などを提供します。未開拓地域(新規鉱床や鉱山の潜在的な貯蔵場所を含む)に関する知見を提供し、石油・エネルギー・太陽光など多様な産業の現場調査にも活用可能です。農業分野では作物の生育管理や健康状態の監視にもUAVやドローンが活用されています。

- 例えば2022年10月、グローバルヘルスケア・農業企業バイエルは農業分野でのドローン活用を開始したと発表しました。ドローンサービスは、多様な作物における段階的な作物保護対策として提供される予定です。

市場の制約要因

UAVに対する厳格な政府規制が市場成長を阻害

UAV(無人航空機)およびドローンの使用方法は国によって異なります。各地域には、UAVの商業的・軍事的用途に関する独自の政策が存在します。これらの無規制な使用は国家安全保障上のリスクをもたらします。各国は、UAVの重量、飛行可能な高度、無人航空機またはドローンの飛行が許可される地域など、様々な規制を適用しています。

メーカーもこれらの規制に準拠した製品製造が求められ、ドローン生産向けに定められた様々なガイドラインを遵守する必要があります。この規制により、商業利用が認められるUAVの数は制限されます。UAVは操作者の視界内(VLOS)に留まる必要があり、多くの国では操縦に免許が必要です。

- 例えば2023年6月、中国政府は「無人航空機飛行管理暫定条例」を公布した。この規則には、あらゆるサイズ・用途のドローンの登録義務(土地測量用ドローンの使用など)や、非中国籍のドローン操縦者に対する処罰規定などが含まれる。

世界的な地政学的緊張の高まりも、無人航空機(UAV)市場の成長減速に拍車をかけています。商業利用される大半のUAVやドローンにはカメラが搭載されており、サイバー攻撃の標的となりやすい特性があります。こうした機能はネットワーク経由での盗聴の疑念も招き、国家安全保障へのリスクをさらに増大させます。こうした理由から、多くの国が特定メーカーの製品を自国で制限し始め、市場成長を鈍化させている。

- 例えば2023年5月、米国2州が中国企業DJIのドローン使用をあらゆる活動で禁止した。この措置は、米国防総省などがドローンのネットワーク経由でのデータ漏洩の疑いで同社をブラックリストに追加した後に取られたものである。

市場の課題

技術的制約、社会的認識、倫理的配慮が市場成長を阻害

UAV市場は著しい成長を遂げつつある一方、複雑な課題の網に直面している。規制上の障壁が依然として主要な制約要因である。地域ごとの規制の差異、導入の遅れ、空域管理・安全プロトコル・プライバシー懸念に対応する包括的枠組みの必要性が、特に商業用途における普及を妨げている。

技術的制約も重大な障壁である。バッテリー寿命は依然として重要な課題であり、飛行時間と運用範囲を制限している。より効率的で信頼性の高い電源の開発が不可欠である。さらに、特に過酷な環境下において堅牢かつ安全な通信リンクを確保することは、運用制御を維持し不正アクセスを防止する上で極めて重要である。

社会的受容と倫理的配慮の重要性が増している。プライバシー、セキュリティ、悪用可能性に関する懸念が公衆の不安を煽っている。透明性のある運用慣行、強固なデータセキュリティ対策、明確な倫理指針を通じてこれらの懸念に対処することは、公衆の信頼と受容を築く上で不可欠である。

加えて、競争とコモディティ化が収益性に影響を与えている。低コストドローンの流入は、メーカーに製品の革新と差別化を迫っている。専門的な能力の開発とニッチな用途への集中は、競争が激化する市場で持続的な成功を収めるために極めて重要となる。これらの課題を克服することは、UAV市場の潜在能力を最大限に引き出すために不可欠である。

市場機会

技術の進歩、コスト削減、応用範囲の拡大が市場に豊富な機会を創出

無人航空機(UAV)またはドローン市場は急速な成長と多様化の時期を迎えており、企業や投資家にとって重要かつ多面的な機会を提供しています。技術の進歩、コストの低下、応用範囲の拡大に後押しされ、世界のUAV市場は今後数年間で驚異的な規模に達すると予測されています。これは単なるニッチ市場ではなく、様々な分野に影響を与える変革的な技術であり、革新と利益のための豊富な機会を生み出しています。

中核となる機会は、多様な応用範囲にあります。レクリエーション用途や空撮に焦点を当てた民生用ドローン市場を超え、商業セグメントが急速に拡大している。農業分野では作物の監視、精密散布、収量最適化にUAVを活用。インフラ点検企業は橋梁・送電線・パイプラインの評価にドローンを導入し、安全性の向上とコスト削減を実現。物流企業はラストマイル配送の高速化・効率化に向けドローン配送を模索中。さらに警備・監視機関は監視能力強化と国境管理にUAVを活用している。

この幅広い適用性は、企業が探求すべき複数の主要な道筋を示している。第一に、製造とハードウェア開発が依然として重要である。重点分野には、特定の産業ニーズに合わせたより堅牢で長寿命、かつ専門的なUAVの開発が含まれる。これは、ドローンの能力を強化する高度なセンサー、ペイロード、通信システムの開発にまで及ぶ。

第二に、ソフトウェアとデータ分析は重要な成長領域である。UAVが収集する膨大なデータには、処理・分析・実用的な知見を得るための高度なソフトウェアプラットフォームが必要だ。これには画像認識、予知保全、自律航行のためのアルゴリズム開発が含まれる。

セグメント分析

UAVクラス別

防衛・法執行用途における戦術用UAV(MALE&HALE)の需要増加がセグメント成長を牽引

UAVクラス別では、市場はマイクロUAV(2kg未満)、ミニUAV(2-20kg)、小型UAV(20-50kg)、戦術用UAV(MALE&HALE)に区分される。

戦術用UAV(中高度長航続型(MALE)および高高度長航続型(HALE))は、予測期間において最も急速に成長するセグメントと見込まれています。これらは兵士の生命を危険にさらすことなく、敵の前線外からリアルタイムのデータと映像を提供します。戦術用UAVでは、ライブ電光・赤外線(LEO/IR)映像が使用される。中国、インド、日本、オーストラリアなどの主要国における戦術用UAVの需要増加が、市場成長を促進すると予測される。

- 小型UAV(20-50 kg)セグメントは、2024年に26.16%のシェアを占めると予想される。

- 例えば、2022年12月、エルビット・システムズ社は国防省に対し、最大7機の「ウォッチキーパーX」戦術無人航空機システムを5年間にわたり供給する総額4億1000万米ドル相当の枠組み契約を獲得した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

運用モード別

遠隔操作セグメントが優勢:ドローン技術の多様な応用分野での普及拡大が要因

運用モード別では、市場は完全自律型、半自律型、遠隔操作型に分類される。

2024年には遠隔操作セグメントが市場を支配した。UAVには乗員や乗客が搭乗していない。UAVは自動化された「ドローン」または遠隔操縦機(RPV)である。UAVは低高度で長時間飛行が可能である。ドローン技術とその多様な応用分野の普及に伴い、近年多くの国で遠隔操作型UAVの需要が増加している。

- 例えば2023年7月、インドは米国政府の対外軍事販売(FMS)プログラムを通じ、約30億7000万米ドル相当のMQ-9B RPAS 31機を調達すると発表。これによりインド軍の情報収集・監視・偵察能力が強化される見込みである。

予測期間(2025-2032年)において、完全自律型が最も急速に成長するセグメントと見込まれています。これには、作戦前に飛行経路と半径が決定されるコマンド・デリバリー・システム(CDS)およびフライト・プランニング・システム(FPS)が含まれます。無人航空機は、地上のオペレーターからの外部誘導なしに完全な制御を行います。ミッションベース高ペイロードUAV (MBHPP)は、米国、中国、ロシア、イスラエルにおいて特定の任務向けに特別設計されたUAVである。

- 例えば2023年5月、SSCIは自律型UAVの開発・実証・配備を目的に、米国陸軍戦闘能力開発司令部(DEVCOM)C5ISRセンターに対し、数百万ドル規模の5年間プライム契約を授与した。

完全自律型による区分

個別自律システム分野が需要の高さから主導的地位を占める

完全自律型では、市場は個別自律システムとドローン・イン・ア・ボックス(DiaB)に分類される。

2024年には個別自律システム分野が市場を支配した。このシステムはソフトウェアによって制御され、動作には完全なシステムを必要とします。タスクやミッションを自律的に遂行する能力があるため、個別自律システムの需要は高いです。

- 例えば、2023年5月、Near Earth Autonomyは、米国空軍のAFWERXプログラムがAutonomy Primeの一環として自律航空輸送の信頼性基準の策定に同社を選定したと発表しました。この協業は、自律型航空機開発を新たな高みへ推進するニアアースの取り組みを浮き彫りにしている。

予測期間中、ドローン・イン・ア・ボックス(DiaB)が最も急速な成長を示すと予想される。ドローン・イン・ア・ボックスは、空撮画像の取得とユーザーへのリアルタイム情報提供により施設の運営を支援する。設計されたタスクは、人や車両の活動を検知し、施設利用者にガス・水漏れを警告し、その他のメンテナンス問題を監視するのに役立ちます。

- 例えば、2023年2月、ドローンマトリックスとインフラベルは9年間の枠組み契約を締結しました。この契約は、ドローン・イン・ア・ボックスソリューション調達のための4年間の供給と9年間のサービスを含みます。顧客は、アントワープ港およびベルギー国内のその他の地域における鉄道車両処理の自動ビデオ監視に、ドローン・イン・ア・ボックスソリューションを活用する予定です。

ソリューション別

技術進歩により航空構造物・機構セグメントが市場を牽引

ソリューション別では、航空機構造・機構、固定システム、操作ソフトウェア、テザリングコード、電源・管理システム、ペイロード、推進システム、その他に分類される。

航空構造物・機構セグメントは2024年に最大のシェアを占めた。高度な技術力を有する企業は、UAVの航空構造物・機構において重要な技術的進歩を遂げると予想され、良好な開発サイクルをもたらし、UAVの性能を大幅に向上させるだろう。

- 例えば2023年6月、ジェネラル・アトミックス社はインドと30億米ドル規模のドローン契約を締結した。インドは米国製MQ9Bドローンの現地生産比率引き上げを要請していた。

予測期間中、セキュリティシステムが最も急速に成長するセグメントと見込まれています。UAVのペイロード、航続距離、持続時間はOEMやオペレーターの最優先課題であるため、UAVに対するサイバー攻撃の出現は競争環境を大きく変えると予想されます。この問題に対応するため、セキュリティシステムは極めて重要な役割を果たすため、予測期間中は高い需要が見込まれる。

用途別

戦闘・戦闘支援任務セグメントが主導的立場:ハードポイントでの円滑な任務遂行能力が要因

用途別では、市場は周辺警備・国境管理、戦闘・戦闘支援任務、状況認識、災害管理・初動対応、測量・マッピング・ 監視、精密農業管理、発電所管理、資産・運用管理、救急医療ロジスティクス、その他。

2024年には戦闘・戦闘支援任務セグメントが世界市場を支配した。これらのUAVはハードポイントに航空兵器(ミサイル、対戦車誘導ミサイル(ATGM)、爆弾)を搭載し、ドローン攻撃を実行する。戦闘用UAVは通常、人間の制御下でリアルタイムに運用され、自律性の程度は様々である。

- 例えば2023年4月、ルーマニア国防省はトルコ企業ベイカル社に3億2100万米ドル相当のTB2ドローン契約を発注した。

緊急医療ロジスティクスは予測期間中、最も急速に成長するセグメントと見込まれる。迅速な対応が患者ケアの向上に不可欠なドローンサービス分野で最も有望な応用例である。医療用ドローンはパンデミック期間中に世界的に普及が進んだ。感染防止のため人的接触が制限される中、個人用防護具(PPE)、COVID-19検査キット(SARS CoV-2)、検査検体、ワクチンの配送にドローンが活用された。

- 例えば2022年1月、ドイツのドローン配送大手WingcopterとSprightは1600万米ドル超の新規商業契約を発表。契約の一環としてSprightは、全国で高まる医療用ドローンソリューションの需要に対応するため、Wingcopterの新型主力配送ドローン「Wingcopter 198」を大規模に導入する。

エンドユーザー別

政府・防衛分野が主導的役割を果たす(軍事分野におけるドローンの多様な応用による) 防衛セグメントが主導的立場にあるのは、軍事分野におけるドローンの多様な応用が背景にあるためである

エンドユーザー別では、市場は政府・防衛、エネルギー、電力、石油・ガス、建設・鉱業、農業、林業・野生生物保護、公共インフラ・国土安全保障、病院・救急医療サービス、輸送・物流、イベント管理、その他に分類される。

2024年には政府・防衛セグメントが市場を支配しました。防衛・安全保障コミュニティによる調査、測量、輸送、戦闘、監視など様々な目的での無人航空機(UAV)の活用が増加しているため、軍事用UAVへの需要は今後も高水準で推移する見込みです。

- 例えば2022年1月、米海軍とボーイング社は、同社の独自開発機MQ-25 T1試験機を用いた空中給油実証試験を実施し、他機への給油に成功した。これは軍事作戦における給油用UAVの将来的な統合に向けた道筋を示すものである。

予測期間中、病院・救急医療サービス分野が最も急速に成長すると見込まれています。パンデミックを契機に、政府やOEMメーカーが医療用途や緊急事態対応にUAVを採用したことが市場成長を牽引しました。これにより、多くの国々がUAVの効率性に関する実験や試験を開始しています。

- 例えば2021年、米連邦航空局(FAA)は約90万機のドローンを登録し、様々な用途への展開が可能となった。2021年5月にはインドが、BVLOS(視界外)目的地へのワクチン・医薬品配送を目的としたドローンの試験運用を拡大開始した。

無人航空機(UAV)市場の地域別展望

本無人航空機(UAV)市場は、北米、欧州、アジア太平洋、中東、アフリカ、ラテンアメリカに区分される。

北米

North America Unmanned Aerial Vehicle (UAV) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、北米が無人航空機(UAV)市場を支配し、次いでアジア太平洋地域と欧州が続いた。同地域には大半のUAV開発企業が拠点を置くため、最大の無人航空機市場シェアを維持すると予想される。この成長は、米国における固定翼UAVの需要増加をもたらした空軍防衛予算の増加に起因する。さらに、カナダの輸出拡大と経済発展が市場成長を牽引すると見込まれている。

- 例えば2022年5月、ウォルマートは約400万人の潜在顧客を対象にドローン配送サービスの拡大計画を発表した。発表においてウォルマートは、現行のドローン配送サービスをアリゾナ州、アーカンソー州、フロリダ州、テキサス州、ユタ州、バージニア州の34拠点に拡大し、年間100万件以上の注文を輸送可能にすると述べた。ドローンサービスは常時利用可能で、1パッケージ(最大10ポンド)あたり3.99米ドルの料金がかかる。

アジア太平洋地域

アジア太平洋地域は予測期間中、最も急速な成長が見込まれる。この成長は、戦闘・貨物輸送・その他用途を含む中国における商用・防衛分野での大型UAVの高い導入率に起因する。インドにおけるUAV活動の増加も市場成長を促進すると予想される。

- 例えば、2022年12月にインドは高解像度カメラと高度に訓練されたトビを用いた新たなドローン狩猟能力を実証した。この新能力は、インドと中国の国境沿いの監視強化を目的としている。さらに、FX798TマイクロFPVカメラと5.8 GHz 40CH 25mw VTXと名付けられたドローンは小型で、中国で開発されたものである。

欧州

欧州市場は高度に細分化されており、複数の主要企業が市場を支配している。代表的な欧州企業にはAzure Drones SAS、Parrot Drones、Terra Drone、Onyx Scan advanced LiDAR Systems、AltiGator unmanned Solutionsなどがある。ドローンメーカーは商業用途を支援するため、技術向上と新機能追加に多額の投資を行っている。

- 例えば2021年6月、欧州ドローンメーカーのParrotは「ANAFI Ai」を発売した。これはドローンと操作者間の主要データリンクとしてANAFI Aiの接続性を活用し、あらゆる距離で正確な制御を実現する初のドローンである。

中東地域

中東市場は高度に分断化されており、SZ DJI Technology Company Co. Ltd、Parrot SA、AeroVironment Inc.、BlueBird Aero Systems Ltd.、Terra Drone Corporationなどの企業が参入している。メーカーとUAVソリューション企業間の連携が、主に市場の技術開発を牽引している。収益拡大のため、UAVサービスプロバイダーは、建設、インフラ管理、セキュリティ・監視など、同地域のエンドユーザーの特定ニーズに対応すべく、ソリューションポートフォリオ(技術的に高度なUAV)を適応させている。

- 例えば2022年2月、中東ではUVLロボティクスが地域初の日常配送用荷物配達ドローンを導入。飛行便は6.6ポンド(約3kg)の積載が可能で、配達ドローンは25マイル(約40km)以上飛行できる。

アフリカ

アフリカでは、郵便配達や農業などの用途で、UAV(無人航空機)が様々な地域でますます活用・導入されている。アフリカの農業分野では、窒素含有量・電気伝導度のモニタリング、作物の監視、農薬散布、害虫・雑草・病害の検知、魚類資源の監視を目的とした土壌スキャンUAVに対する市場需要が最も高い。

- 例えば2022年1月、モロッコとイスラエルはドローン製造専門工場の複数建設を準備中である。具体的には、王国領内のアルアウラ北部地域に2つのドローンファームが建設される。本プロジェクトはブルーバード・エアロ・システムズが実施する。

ラテンアメリカ

ラテンアメリカは小型UAV市場を有している。しかし、この地域には大きな成長の可能性がある。米国は「コロンビア計画」や「メリダ・イニシアチブ」を含む多くの二国間イニシアチブを通じて、コロンビアやメキシコなどの軍事調達に影響を与えている。これらの取り組みにより、今後数年間でラテンアメリカにおける米国企業への契約が増加する見込みである。現地メーカーは、製品を最先端技術で近代化することで主要な外国企業と競争し、地域での存在感を高めることができる。

- 例えば2022年4月、国防省(MoD)はアラウカ県において民間人保護、軍事施設防衛、武装犯罪集団対策のため、小型UAV20機と軍用ドローンを配備した。

競争環境

主要業界プレイヤー

主要市場プレイヤーによる先端技術開発が市場成長を促進

無人航空機(UAV)市場は、多数の製造企業が存在する結果、高度に細分化されている。主要市場リーダーは、先進国および発展途上国において堅牢な製品ポートフォリオと広範な流通ネットワークを有している。現在、市場の主要プレイヤーはDJI(中国)、Parrot (スイス)、ユニック(中国)である。これらの企業は2022年に世界市場シェアの大半を占めた。しかし、参入障壁が厳しくないため、世界市場における国内企業の数は増加すると予想される。その他の主要企業には、エアロバイロンメント (米国)、オートエル・ロボティクス(米国)、ボーイング社(米国)などが挙げられる。主要プレイヤーが採用する戦略としては、革新的な製品ラインの導入、多様なサイズ・機種の拡充、協業・提携などが挙げられる。

主要企業プロファイル一覧

- AeroVironment, Inc. (米国)

- Autel Robotics (米国)

- Parrot Drone S.A.S. (スイス)

- ユニック(中国)

- BAEシステムズ(英国)

- ボーイング(米国)

- エルビット・システムズ社(イスラエル)

- ジェネラル・アトミックス・エアロノーティカル・システムズ社(米国)

- ヘキサゴンAB社 (スウェーデン)

- イスラエル・エアロスペース・インダストリーズ (イスラエル)

- ロッキード・マーティン社 (米国)

- ノースロップ・グラマン社(米国)

- SZ DJI Technology Co. Ltd.(中国)

- Teledyne Technologies Inc.(米国)

- Textron Systems Corporation(米国)

業界の主な動向

- 2025年1月 - インドのテクノロジー企業 Tata Elxsi と CSIR-National Aerospace Laboratories (CSIR-NAL) は、先進的な航空モビリティに焦点を当てた戦略的パートナーシップを確立するための覚書 (MoU) を締結しました。

- 2025年1月 - 買収・技術・ ロジスティクス庁(ATLA)は、有人航空機と連携した戦闘用無人航空機(UAV)の研究開発について、ボーイング・ジャパン株式会社と契約を締結した。

- 2024年7月 - テレスは、インドのドローン産業における開発と革新を促進するため、ガルーダ・エアロスペースと覚書(MoU)を締結した。本合意に基づき、タレスは無人交通管理(UTM)ソリューション、UAV検知、システム統合の専門知識を提供し、ガルーダはUAV製造・運用能力およびインド市場での経験を貢献する。本MoUはインドにおけるドローンエコシステム開発の戦略的協力基盤構築を目指す。

- 2023年7月 - 農業用ドローンの主要メーカーであるIoTechWorld Avigation Pvt Ltdは、協同組合大手IFFCOからナノ液体尿素およびDAP散布用ドローン500機の供給に関する大型契約を獲得したと発表した。

- 2023年6月 - 米国防総省は、高高度太陽電池式無人航空機(UAV)の開発契約をAeroVironment社に授与した。同社は、世界的なインターネット接続を支援するため、高高度・長距離UAVのネットワーク展開を計画している。この固定翼機は約65,000フィート(19,812メートル)の高度で飛行し、センサーを搭載する見込み。

レポート概要

本無人航空機(UAV)調査レポートは、主要企業、製品タイプ、市場における主要用途を特定することで、この市場を詳細に分析します。また、市場動向と業界の主要な進展についても提供します。上記の要因に加え、近年における高度な市場成長に寄与した複数の要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは16.40% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション

|

無人航空機(UAV)のクラス別

|

|

運用モード別

|

|

|

完全自律型別

|

|

|

ソリューション別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2026年に475億5000万米ドルに達し、2034年までに1604億4000万米ドルに達すると予測されている。

予測期間中、市場は16.40%のCAGRで着実に成長します。

UAVクラスでは、戦術的なUAV(男性とヘイル)セグメントは最速の速度で成長すると予想されます。

SZ DJI Technology Co. Ltd.、Elbit Systems Ltd.、General Atomics Aeronautical Systems、およびAerovironment Inc.は、市場の主要なOEMの一部です。

北米は2025年に34.12%の市場シェアで無人航空機市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。