糖尿病デバイス市場規模、シェアおよび業界分析、デバイスタイプ別(血糖測定システム、治療)、流通チャネル別(機関向け販売、小売販売)、および地域予測、2026~2034年

主要市場インサイト

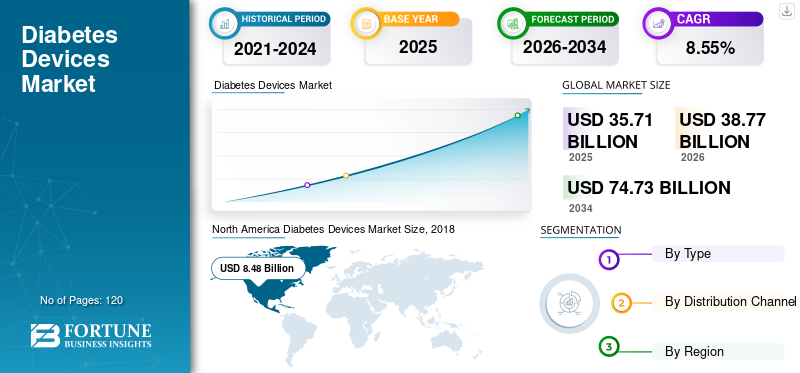

世界の糖尿病関連機器市場規模は、2025年に357億1,000万米ドルと評価されました。同市場は、2026年の387億7,000万米ドルから2034年までに747億3,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は8.55%となる見込みです。2025年には北米が40.54%のシェアを占め、世界市場をリードしました。

糖尿病機器市場の需要は、糖尿病の慢性的な性質、長期にわたる治療期間、継続的な疾患管理の必要性によって維持されています。現在の糖尿病機器の市場規模は、診断率とケアへのアクセスが拡大している新興国での導入の加速に加え、開発された医療システム全体への広範な普及を反映しています。

歴史的に、市場の成長は基本的な血糖監視デバイスとインスリン投与ツールに支えられていました。時間の経過とともに、市場は一時的なモニタリングからテクノロジーを活用した継続的な管理へと移行してきました。この変化により、業界は初期の拡大段階から、より高度でありながらも拡大を続ける成熟段階へと移行しました。一部の製品カテゴリーは高所得地域で飽和の兆しを見せていますが、イノベーションは引き続き新たな成長ベクトルを切り開いています。

短期的な糖尿病機器市場の成長は、糖尿病有病率の上昇、スクリーニングの増加、先進的な機器に対する償還補償の強化によって支えられています。コネクテッドモニタリングシステム、自動インスリン投与、デジタルヘルス統合が臨床で広く受け入れられるにつれて、中期的な拡大が加速すると予想されます。糖尿病治療では成果、アドヒアランス、個別化された治療経路がますます重視されるため、長期的には市場の勢いは引き続き良好です。

主な変曲点としては、継続的な血糖値モニタリングの急速な普及、患者の自己管理の強化、デバイスとデジタルヘルスプラットフォームの統合などが挙げられます。これらの指標は、市場が単純な量の拡大ではなく、より価値の高いテクノロジー主導のソリューションに向かって進化していることを示しています。

座りっぱなしのライフスタイルと急速な都市化によって引き起こされる糖尿病の発症率の増加が、世界の糖尿病ケア機器市場の成長を促進する主な要因です。技術的に進んだ血糖監視システムまた、低侵襲インスリン送達装置により、世界中で毎年糖尿病と診断される患者の数が増加しています。

たとえば、2017 年 9 月に、アボットは FreeStyle Libre フラッシュ グルコース モニタリング システムについて食品医薬品局の承認を取得しました。この装置は、血糖値を監視するために上腕に取り付けられた小型センサーを使用します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

それにもかかわらず、民間および政府機関からの資金提供の増加と、糖尿病の制御および治療ソリューションの研究開発活動の増加により、市場関係者に機会が提供され、それによって市場の拡大に貢献することが予定されています。これらの要因は、予測期間中に糖尿病管理デバイス市場の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

業界を再定義している大きなトレンドや変革は何ですか?

糖尿病機器市場は、デジタル化、自動化、データ中心のケアモデルによって構造変革が起きています。デバイスは、スタンドアロンの測定ツールから、継続的なモニタリング、治療の最適化、臨床上の意思決定をサポートする統合プラットフォームへと進化しています。この変化は、糖尿病治療の継続全体で価値を生み出す方法を再定義しています。

最も影響力のある糖尿病機器市場のトレンドの 1 つは、接続された自動化システムの急速な導入です。継続的な血糖モニタリングは基礎的なテクノロジーとなり、血糖パターンをほぼリアルタイムで把握できるようになりました。自動インスリン投与システムでは、センサー、アルゴリズム、ポンプを組み合わせて手動介入を減らし、結果を改善することが増えています。これらのクローズドループアプローチは、患者と臨床医の両方の期待を再構築しています。

プラットフォームとエコシステム戦略が注目を集めています。デバイス メーカーは、ハードウェアを超えて、ソフトウェア、分析、サブスクリプション ベースのサービスにまで拡大しています。モバイル アプリケーション、電子医療記録、遠隔医療プラットフォームとの統合により、患者の関与が強化され、長期的なケアがサポートされます。このエコシステムの方向性により、スイッチング コストが増加し、経常収益モデルが強化されます。

人工知能とデータ分析が重要な実現要因として浮上しています。予測アラート、パターン認識、および個別の治療推奨により、臨床的関連性が高まります。同時に、持続可能性とアクセスに関する考慮事項が、デバイスの寿命や使いやすさなどの設計の優先順位に影響を与えています。これらの変化は、糖尿病機器市場が現代のケア提供モデルに合わせたインテリジェントで結果重視のソリューションに移行していることを示しています。

今日のこの市場を形成している最も強力な成長原動力は何でしょうか?

「斬新で技術的に高度な製品の導入が市場の成長を推進しています。」

糖尿病モニタリングシステムおよび治療装置における世界的な新製品の導入は、世界の糖尿病装置市場の成長を推進する主要な要因の1つです。たとえば、2019 年 2 月、Tandem Diabetes Care, Inc. は、糖尿病の子供と成人向けに相互運用可能な技術を備えた初のインスリン ポンプの販売について FDA の承認を取得しました。 t: スリム X2 インスリン ポンプは、新しい de novo 市販前審査経路に分類される最初のデバイスです。

さらに、2019 年 1 月、ビッグフット バイオメディカルはイーライ リリー アンド カンパニーと提携し、インスリンの投与と投与を最適化するソリューションを開発しました。人工知能。

新興国の満たされていないニーズに応えることを目的とした、主要な市場関係者による投資。たとえば、Amazonは2018年10月に、主に糖尿病と心血管疾患に焦点を当てた医療機器ブランドを立ち上げました。新しいブランドである Choice には、当初、血糖モニターと血圧モニターが含まれ、測定追跡、データ モビリティ、リマインダーを提供するサポート モバイル アプリが付属します。このような取り組みにより、人々の意識が高まり、世界的に糖尿病機器の需要が高まり、市場の成長が促進されると予想されます。

「世界的に糖尿病の有病率が上昇しているため、モニタリングおよび治療機器の需要が高まっています。」

糖尿病の有病率は世界的に増加しており、特に中国やインドなどの発展途上国で増加しています。特に発展途上国における急速な都市化や座りっぱなしのライフスタイルの増加など、さまざまな要因が糖尿病有病率の急速な増加の原因となっています。国際糖尿病連盟は、2017 年に約 4 億 2,500 万人の成人が糖尿病に苦しんでいると推定しており、2045 年までに約 6 億 3,000 万人に増加すると予測されています。

これらの研究によると、中国、インド、米国、ブラジル、メキシコが世界の糖尿病人口の推定 55.0% ~ 60.0% を占めています。現在、中国とインドは世界の糖尿病人口の約44.0%を占めています。

肥満や、特に新興国におけるこの病気に対する認識の欠如などの他の要因も、糖尿病の発生率と有病率の増加に寄与しています。たとえば、世界保健機関 (WHO) によると、2016 年には世界で推定 19 億人の成人が過体重であり、このうち推定 6 億 5,000 万人の成人が肥満でした。

肥満の増加と糖尿病患者の数の増加は、糖尿病治療の需要を刺激すると予想され、そのため、予測期間中に糖尿病管理装置市場の成長を促進します。

糖尿病機器市場の成長は主に、継続的で患者中心の疾患管理に対する需要の高まりによって推進されています。世界的な糖尿病有病率の上昇、早期診断、平均余命の延長により、治療人口が拡大しています。患者と臨床医はプロアクティブなモニタリングとより厳格な血糖管理をますます好むようになっており、合併症を軽減し生活の質を向上させる高度なデバイスに需要がシフトしています。

在宅ケア、自己モニタリング、遠隔臨床監視は現在、糖尿病管理の中心となっています。患者は、正確で侵襲性が最小限に抑えられ、日常生活に簡単に組み込めるデバイスを期待しています。支払者と医療提供者は、アドヒアランスを向上させ、急性事象を軽減し、長期的な医療利用を削減するテクノロジーをますます重視しています。

センサーの精度、小型化、デバイスの相互運用性における継続的な革新により、ユーザーエクスペリエンスを向上させながら臨床パフォーマンスを向上させてきました。デジタル医療インフラへの投資により、デバイス、モバイル アプリケーション、医療チーム間でのシームレスなデータ共有が可能になりました。強力な資本流入と専門的な人材プールが、迅速な製品の反復と臨床検証をサポートし続けています。

規制当局は、接続された自動化されたデバイスに対して明確な承認経路を提供することが増えており、市場投入までの時間の不確実性が軽減されています。償還の枠組みは、高度な監視および治療システムの長期的な経済的価値を認識するために進化しています。人工知能、モバイルヘルス、データ分析における広範なイノベーションの波がこれらの効果を増幅させ、糖尿病デバイスをスタンドアロンのツールとして位置づけるのではなく、現代のケア経路にさらに深く組み込むことになります。

制約や構造的な課題は何ですか?

糖尿病機器市場の成長が続いているにもかかわらず、いくつかの構造的な課題が競争上の成果と導入ペースを左右し続けています。参入障壁が高いことが依然として特徴です。デバイスの開発には十分な臨床検証、規制当局の承認、製造規模が必要となるため、資本力の高い企業のみが参加できます。これらの障壁は既存企業を保護しますが、一部のセグメントでは多様化を遅らせます。

規制およびコンプライアンスのリスクは重大です。糖尿病用機器には、安全性、精度、市販後の監視に関する厳しい要件が課されます。地域間の規制の相違により、世界的な発売とライフサイクル管理の複雑さが増大します。承認基準や償還基準に変更が生じると、製品の存続可能性や市場アクセスに重大な影響を与える可能性があります。

運用上の制約もスケーラビリティに影響します。高度なデバイスは、特殊なセンサー、電子機器、消耗品などの複雑なサプライ チェーンに依存しています。コンポーネントの可用性や品質に混乱が生じると、生産の継続に影響が出る可能性があります。特にソフトウェア エンジニアリング、データ サイエンス、臨床業務における人材の制約により、実行リスクがさらに高まります。

セグメンテーション

タイプ別分析

「モニタリングデバイスセグメントは、予測期間中により速いペースで成長すると予想されます。」

種類に基づいて、世界市場は監視装置と治療装置に分類できます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2018年の世界の糖尿病ケア機器市場では、モニタリング機器が最大のシェアを占めました。持続血糖モニタリングシステムの規制当局の承認件数の増加と、スマートインスリンパッチ、インスリン吸入器、閉ループポンプシステム、その他のパイプライン機器などのインスリン送達機器の技術進歩が、世界の糖尿病ケア機器市場の成長を促進する主な要因の一部となっています。

血糖モニタリング システムは依然として最大かつ戦略的に最も重要な分野です。このカテゴリには、従来の自己血糖監視装置と連続血糖監視システムが含まれます。従来の監視デバイスは広く採用されていますが、コモディティ化と競争力のある価格設定による利益の圧迫に直面しています。対照的に、継続的な血糖モニタリングは、最も高い成長と最も高い価値を示すサブセグメントを表します。これらのシステムは、継続的なデータ ストリームを提供し、予測アラートをサポートし、デジタル プラットフォームと統合します。定期的なセンサー交換サイクルとサブスクリプション ソフトウェア コンポーネントにより、永続的な収益とより高い利益が生み出されます。

糖尿病の自己管理のためのインスリンパッチ、ウェアラブル連続血糖モニタリングシステム、スマートインスリンポンプの採用の増加も、世界の糖尿病ケア機器市場の成長を推進する要因の1つです。

治療装置には、ペン、ポンプ、自動インスリン送達プラットフォームなどのインスリン送達システムが含まれます。基本的なインスリン投与ツールは依然として不可欠ですが、成熟した市場では成長が鈍化しています。高度なインスリン ポンプと閉ループ システムは、投与を自動化し臨床転帰を改善できるため、糖尿病機器市場の成長においてシェアを拡大しています。これらの製品は、高い切り替えコスト、長い患者ライフサイクル、開発された医療システムにおける強力な償還サポートの恩恵を受けています。

流通チャネル分析による

「小売販売部門は流通チャネルの中で最高のシェアを保持すると予想されます。」

流通チャネルに基づいて、糖尿病装置の市場は機関向け販売と小売り販売に分類できます。

小売販売は、基本的なモニタリングとセルフケア機器において重要な役割を果たします。取引量は多いものの、利益率は低くなります。小売チャネルが接続されたエコシステムと継続的な消耗品の販売をサポートすると、価値が高まります。小売販売部門は、小売店での割引価格でのプライベートブランドブランドの浸透の増加により、予測期間中により高いCAGRで成長すると予測されており、これが小売販売部門の成長を促進する可能性のある要因の一部です。世界のさまざまな地域でより多くの売上を達成することを目的とした、さまざまな主要市場プレーヤーの小売売上セグメントについて説明します。

侵襲的手術を行う際には血糖モニタリングが必須であるため、慢性疾患の有病率の上昇と手術件数の増加により、血糖測定器の需要が増加する可能性があり、これが予測期間中の施設売上高の成長をさらに促進すると考えられます。先進的なデバイスの導入は法人向けの販売が主流です。病院、診療所、統合医療システムは、償還経路と臨床医の承認に支えられて、価値の高いテクノロジーの導入を推進しています。このチャネルは、プレミアム製品と長期的なサプライヤー関係を重視します。

全体として、糖尿病機器市場は、統合型、継続型、データ駆動型のソリューションへと移行しています。デバイスのイノベーションをサービスモデルや臨床結果と連携させる企業は、長期的な経済価値において不釣り合いなシェアを獲得します。

地域分析

北米

北米は、最も先進的でイノベーション主導の地域市場を代表しています。高い診断率、強力な補償範囲、コネクテッド テクノロジーの急速な普及が、プレミアム デバイスに対する持続的な需要を支えています。臨床医の支持と患者の認識により、継続的な血糖モニタリングと自動インスリン投与システムが広く採用されています。競争の激しさは高いですが、実証された臨床的価値と支払者の受け入れにより、価格決定力は依然として比較的強いです。

北米は 2018 年に 84 億 8,000 万米ドルの収益を上げ、予測期間中に緩やかな CAGR で成長すると予想されています。

ヨーロッパ

ヨーロッパでは、より規制が厳しく、不均一な状況が見られます。西ヨーロッパでは、公的医療資金の支援を受けて、監視デバイスの普及率が高く、先進的なシステムが着実に導入されています。ただし、価格管理と医療技術の評価により、利益率の拡大は緩やかになります。中欧および東欧では普及率は低いものの、医療投資と糖尿病検査の改善により相対的な成長の可能性が高くなります。規制の調和は市場への参入をサポートしますが、調達サイクルは長期化することがよくあります。

世界保健機関によると、2015 年にはヨーロッパで 6,000 万人が糖尿病に苦しんでいます。ヨーロッパにおける糖尿病人口の増加と、インスリンおよびインスリン送達装置の比較的低価格化、その後のインスリン送達装置の需要と売上の増加は、世界の糖尿病ケア装置市場の成長を促進すると予想される主要な要因の一部です。

North America Diabetes Devices Market Size, 2018

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域は、最も急速に拡大している地域的機会を表しています。糖尿病の有病率の上昇、都市化、ライフスタイルの変化により、多くの患者集団にわたる需要が高まっています。導入は依然として不均一であり、高度なデバイスは高所得市場と都市中心部に集中しています。コストを重視するため、段階的な製品戦略と現地での製造が有利になります。時間の経過とともに、この地域は世界の糖尿病機器市場の成長に貢献すると予想されます。

アジア太平洋地域は、糖尿病人口の増加、技術的に進んだ血糖測定器の採用の増加、インスリン送達デバイスの需要の高まりにより、予測期間中に大幅に高いCAGRで成長すると予想されています。

ラテンアメリカ、中東、アフリカ

一方、中東、アフリカ、ラテンアメリカは、糖尿病人口の増加、医療インフラへの投資の増加、疾患の診断とモニタリングに対する意識の高まりにより、2019年から2026年の予測期間中に大幅なCAGRで成長すると予想されています。

中東およびアフリカ地域は導入の初期段階にあります。需要は、糖尿病有病率の上昇と政府主導の医療近代化の取り組みによって促進されています。市場へのアクセスは国によって大きく異なり、プレミアムデバイスは民間および都市の医療システムに集中しています。

ラテンアメリカは依然として新興市場ですが、戦略的に重要な市場です。成長は、診断率の向上と償還範囲の段階的な拡大によって支えられています。民間の医療現場では最も導入が進んでいますが、公共システムでは費用対効果の高い監視ソリューションが優先されることがよくあります。経済の変動は短期的な需要に影響を与える可能性がありますが、長期的なファンダメンタルズは良好なままです。

市場の競争力はどれくらいですか?

「F. ホフマン・ラ・ロッシュ社とメドトロニック社が収益面で最高の市場シェアを獲得」

F. Hoffmann-La Roche Ltd. は、糖尿病ケア機器の強力なポートフォリオと世界規模の強力な販売ネットワークにより、世界の継続的糖尿病ケア機器の大手企業です。市場での地位を強化するために、主要な市場プレーヤーは、世界市場での非侵襲的で再利用可能なインスリン送達デバイスの導入に焦点を当てています。 F. Hoffmann-La Roche Ltd.、Medtronic、および Tandem Diabetes Care, Inc. は、2018 年の世界の糖尿病ケア機器市場を独占しました。世界の糖尿病ケア機器市場で活動している他のプレーヤーとしては、BD、Eli Lilly and Company、サノフィなどが挙げられます。

糖尿病機器市場は競争が激しく、イノベーションが集中しており、少数の世界的な既存企業が新興の挑戦者とともに大きな市場影響力を持っています。競争上の優位性は、規模だけではなく、臨床の信頼性、規制上の実績、エコシステムの深さによって形成されます。

有力な既存企業は、継続的な血糖値モニタリングや自動インスリン投与などの高価値分野を独占しています。彼らの戦略は、統合されたプラットフォーム、独自の消耗品、長期的な患者との関わりを重視しています。これらの企業は、強力なブランド認知、広範な臨床データ、確立された償還関係から恩恵を受けており、耐久性のある糖尿病機器の市場シェアを強化しています。

挑戦者は、ターゲットを絞ったイノベーション、コストの最適化、またはサービスが十分に受けられていない地域に焦点を当てています。一部の製品は、ユーザー中心の設計、代替センサー技術、またはソフトウェア主導の洞察によって差別化されています。同時に、これらのプレーヤーは特定のニッチ市場を破壊する可能性があり、規模の拡大は規制の複雑さと資本要件によって依然として制約されています。

戦略的活動は業界全体で引き続き活発です。

- デバイスメーカーとデジタルヘルスプラットフォーム間のパートナーシップ

- ソフトウェア、分析、または地理的範囲の拡大を目的とした買収

- クローズドループおよび次世代センシング技術への投資

- 全体として、競争はデバイスのパフォーマンスのみから、プラットフォームの機能、データ統合、ライフサイクル価値へと移行しつつあります。この進化により、糖尿病機器市場における競争上の地位が再構築され続けています。

イノベーションとテクノロジーは将来の成長を形作る上でどのような役割を果たしますか?

イノベーションは、長期的な糖尿病機器市場の成長を形成する主な力です。センサーの精度、小型化、信頼性の進歩により、モニタリングは断続的な測定から継続的な洞察に変わりました。これらの改善により、より早期の介入、より厳密な管理、および患者の転帰の改善が可能になります。

人工知能と高度な分析は、デバイスや関連ソフトウェア プラットフォームにますます組み込まれています。アルゴリズムは血糖値の傾向を分析し、リスク事象を予測し、個別の治療調整をサポートします。自動化により患者と臨床医の認知的負担が軽減され、アドヒアランスと臨床効率が向上します。

クラウド接続とデータの相互運用性も重要です。デバイス、モバイル アプリケーション、医療提供者間のシームレスなデータ交換により、リモート監視と人口レベルの分析がサポートされます。このインフラストラクチャは、限界配信コストを削減しながら、スケーラビリティを強化します。

イノベーションはコスト構造も再構築しています。高度なデバイスには多額の先行投資が必要ですが、自動化とデータ主導型ケアにより下流の医療利用が削減されます。時間が経つにつれて、競争上の優位性は、ハードウェア、ソフトウェア、分析を、測定可能な価値を提供する安全で臨床的に検証されたエコシステムに統合する企業に有利になるでしょう。

成長の機会は何ですか?

糖尿病機器市場における最も魅力的な機会は、臨床効果と経常収益の可能性を組み合わせたセグメントにあります。継続的な血糖モニタリングと自動インスリン投与プラットフォームは、資格の拡大と償還の改善によって支えられ、引き続き中心的な成長エンジンとなっています。

医療サービスが十分に受けられていない地域では、特にアジア太平洋地域やラテンアメリカの一部地域で診断率が上昇し、医療アクセスが改善されており、長期的な利益がもたらされます。これらの市場を開拓するには、段階的な製品戦略とローカライズされたパートナーシップが不可欠です。

ホワイトスペースの機会は、デバイスとデジタルヘルスの交差点に存在します。予測分析、リモートケアの統合、およびパーソナライズされた意思決定支援ツールは、ハードウェアを超えて価値を拡張します。代謝健康モニタリングおよび慢性疾患管理プラットフォームへの隣接拡張も、多様化の可能性をもたらします。

投資の観点から見ると、短期的なチャンスは、規制の勢いが強く、設置ベースが拡大している企業に有利です。長期的な価値創造は、プラットフォームの拡張性、データの収益化、および進化するケア モデルにイノベーションを合わせる能力にかかっています。手頃な価格、アクセス、成果に同時に取り組む企業は、糖尿病装置市場の成長の次の段階をリードするのに最適な立場にあります。

対象となる主要企業のリスト:

- F. ホフマン・ラ・ロッシュ株式会社

- タンデム・ダイアベテス・ケア株式会社

- B. ブラウン メルズンゲン AG

- メドトロニック

- BD

- ノボ ノルディスク A/S

- アボット

- サノフィ

- 他のプレイヤー

主要な業界の発展:

- 2021年5月– メドトロニックは、2 つの糖尿病管理装置について欧州の承認を取得したと発表しました。 1 つ目は、毎日複数回の注射を必要とする消費者向けに設計された接続型インスリン ペンである InPen です。後者は Guardian 4 センサーで、スタンドアロンの連続血糖モニターとして、または InPen とともに使用するように設計されており、両方とも CE マークを取得しています。

- 2021年3月- Roche は、mySugr アプリへの Bluetooth 接続を備え、血糖値の結果を mySugr アプリに転送する新しい Accu-Chek Instant システムの発売を発表しました。このシステムは、患者中心の治療という同社のアプローチをサポートし、個別の糖尿病管理を提供します。

- 2020年6月- アボットは、同社の持続血糖モニタリング(CGM)技術とタンデムの革新的なインスリン送達システムを組み合わせて、人々に糖尿病を管理するためのより多くの選択肢を提供する統合型糖尿病ソリューションを開発するため、タンデム糖尿病ケアとの契約を最終的に締結したと発表した。

レポートの範囲

糖尿病管理に関する意識の高まりと、糖尿病モニタリング装置の普及率の高さにつながる健康志向の人々の増加により、2019年から2026年の予測期間中に世界の糖尿病診断およびモニタリング装置市場の成長が促進されると予想されます。

これに加えて、レポートは世界市場のダイナミクス、競争環境、およびシナリオの広範な分析を提供します。このレポートで示されるさまざまな重要な洞察は、糖尿病の有病率、価格分析、技術の進歩、合併と買収などの最近の業界の発展です。これに加えて、他の重要な洞察には、市場リーダーが採用する主要な戦略、競争環境、企業概要などが含まれます。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2015-2026 |

|

基準年 |

2018年 |

|

予測期間 |

2019-2026 |

|

歴史的時代 |

2015-2017 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

によるタイプ

|

|

流通チャネル別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、2026年の世界市場規模は387億7,000万米ドルと評価されており、2026年から2034年にかけて年平均成長率(CAGR)8.55%で推移し、2034年までに747億3,000万米ドルに達すると予測されている。

年平均成長率(CAGR)8.55%で成長し、市場は予測期間(2026年~2034年)において着実な成長を示す見込みです。

血糖監視システムセグメントは、予測期間中にこの市場の主要セグメントになると予想されます。

世界的な糖尿病有病率の上昇は、市場の成長を促進する重要な要因の1つです

F. Hoffmann-La Roche Ltd. と Medtronic は、市場のトッププレーヤーの 1 つです。

北米が市場で最も高い市場シェアを保持すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。