脊髄刺激市場の規模、シェア&コビッド19衝撃分析、製品による製品(充電式および非透明性)、疾患の表示(逆手術症候群(FBSS)(FBSS)、変性椎間板病(DDD)、複雑な地域疼痛症候群(CRPS)、アラクノイド炎、およびその他2026-2034

主要市場インサイト

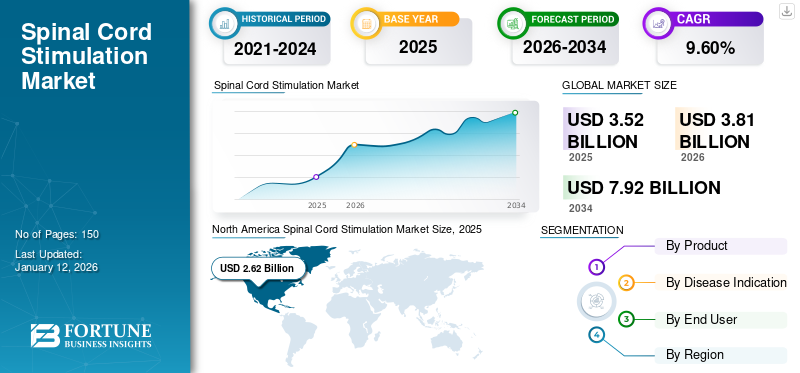

世界の脊髄刺激療法市場規模は2025年に35億2000万米ドルと評価された。市場は2026年の38億1000万米ドルから2032年までに64億8000万米ドルへ成長し、年平均成長率(CAGR)9.1%を示すと予測されている。北米は2025年に74.44%の市場シェアで脊髄刺激市場を支配した。

Covid-19の世界的な影響は前例のない驚異的であり、脊髄刺激はパンデミックの中ですべての地域で否定的な需要ショックを目撃しています。分析に基づいて、世界のSCS市場は2020年に-16.3%の大幅な減少を示します。CAGRの突然の増加は、この市場の需要と成長に起因し、パンデミックが終わったらパンデミック以前のレベルに戻ります。

神経調節は、体内の特定の神経学的領域への電磁または化学刺激の標的送達を含む新興療法です。神経調節技術の1つは、脊髄刺激であり、脊髄に電気刺激を送達することで構成され、痛みのマスキングをもたらします。 SCSは、技術の進歩、SCS手順に関する新たな政府ガイドライン、および低侵襲療法の迅速な採用に起因する可能性のある世界的な注目の増加を受けています。

これとは別に、SCS移植の数が増えていることが市場を推進しています。疾病対策予防センターによると、米国の約5,000万人の成人は、SCS市場に大きな機会を提供する慢性疼痛に苦しむと推定されています。オピオイドやその他の痛みを緩和する薬物の摂取量を減らすため、脊髄刺激剤に対する注意が高まっているため、予測期間中に市場を後押ししています。

Covid-19の間に市場に悪影響を与えるための非衝撃手術の延期

Covid-19のパンデミックは、医療環境を混乱させました。 ICUから一般的な病棟まで、病院は患者が医療提供者とリソースの負担を増やすことであふれています。したがって、Covid-19患者の管理のためにヘルスケアリソースを再配分するために、政府はすべての選択的および非緊急手術を延期することを決定しました。 Covidsurgによると、Covid -19による12週間の混乱のピーク時に、約2,840万件の手術がキャンセルまたは延期されました。

外科的処置は、心臓移植などの緊急手順を象徴していた1から5に分類され、白内障手術などの真の選択的処置を象徴していました。脊髄刺激手順がレベル5の手順として分類されているため、多くの移植が延期され、刺激剤の需要が減少しました。

SCS市場に対するパンデミックの影響は、この市場で活動している大手企業のパフォーマンスから明らかでした。例えば

- アボットの神経調節セグメントは、2019年の同じ期間と比較した2020年第1四半期の世界収益の30.1%減少を報告しました。

- ボストンサイエンティフィックコーポレーションの神経調節セグメントは、2019年の同じ期間と比較して、2020年の最初の6か月間に世界的に24.6%の売り上げが減少しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の脊髄刺激(SCS)市場インサイト

日本では、慢性疼痛の増加や高齢化の進行を背景に、脊髄刺激(Spinal Cord Stimulation:SCS)治療の重要性が高まっています。医療機関は、神経刺激技術を活用した低侵襲治療に注力しており、プログラム可能な刺激装置、充電式デバイス、データ連携機能などの進化により、患者ごとに最適化された疼痛管理が可能になっています。また、薬物療法に代わる選択肢として注目され、QOL向上や社会復帰支援に寄与する治療モデルとして普及が進んでいます。グローバル市場が発展する中、日本にとっては、最新の神経調整技術を取り入れ、疼痛治療の質を一段と高める重要な機会となっています。

グローバルな脊髄刺激市場のスナップショットとハイライト

市場規模と予測:

- 2025年市場規模:35億2,000万米ドル

- 2026年市場規模:38億1,000万米ドル

- 2034年予測市場規模:79億2,000万米ドル

- CAGR:9.60%(2026年~2034年)

市場シェアの分析:

- 北米は、慢性疼痛障害の高い有病率、好ましい払い戻し政策、高度な神経調節療法の早期採用に起因する、2025年に74.44%のシェアで世界の脊髄刺激市場をリードしました。

- 製品ごとに、充電式セグメントは、その費用対効果、バッテリー寿命が長く、交換手術が少ないため、2025年に最大のシェアを保持しました。

重要な国のハイライト:

- 米国:非オピオイド療法の採用の増加、強力な払い戻しフレームワーク、およびMedtronic、Abbott、Boston Scientificなどの主要なプレーヤーの存在により、世界最大の貢献者が世界的に貢献しています。

- ドイツと英国:高度なSCS技術の採用が増加し、慢性疼痛管理のための好ましい臨床ガイドラインを伴う主要なヨーロッパ市場。

- 中国とインド:老人人口の増加、神経調節療法に関する認識の高まり、およびヘルスケアインフラストラクチャの改善により、新たな成長市場。

- ラテンアメリカと中東とアフリカ:医療費の増加と慢性疼痛障害の有病率の増加により、侵入されていないが有利な市場。

最新のトレンド

無料サンプルをダウンロード このレポートについて詳しく知るために。

に向かってシフトします市場の成長を促進するための非オピオイド代替療法

オピオイドは麻薬性鎮痛剤のクラスに属し、したがって深刻な副作用に関連しています。慢性疼痛の管理におけるオピオイド鎮痛剤への大きな依存は、患者の間で中毒の危険な傾向につながりました

- CDCによると、2018年には米国では合計1億6,800万件以上のオピオイド処方が分配されました。

- 2018年に米国で67,000人以上の薬物過剰摂取による死亡が発生し、オピオイドが原因で発生し、処方オピオイドがこれらの死亡の32%に関与しました。

これらの要因により、米国、ヨーロッパなどの政府は、オピオイドへの依存を減らすための努力を増やしています。これにより、非オピオイドの代替療法への段階的なシフトと脊髄刺激装置の需要の増加がもたらされました。たとえば、2018年に、FDAは、疼痛管理のためにオピオイドの代わりに使用できるデバイスの迅速な承認プロセスを求めている企業から200を超える提出物を受け取りました。したがって、医療機器Medtronic、Abbott、Boston Scientificなどの企業は、新製品を導入し、この機会を活用するために継続的に研究しています。

運転要因

成長を支持するための脊髄刺激剤の技術的進歩

製造業者は、脊髄刺激剤のサイズを最小限に抑えるために研究活動を増やしました。たとえば、StimWave LCCが製造したFreedom SCSシステムは、市場で入手可能な現在の埋め込み型パルス発生器(IPG)のサイズの約5%です。これは、衝動生成の進歩と相まって、脊髄刺激市場の成長を促進しています。米国を拠点とする企業であるStimgenicsは、微分ターゲット多重(DTM)SCと呼ばれる新しいSCS波形を開発しました。同社は2020年1月にMedtronicに買収されました。微分ターゲットの多重化(DTM)SCSを従来のものと比較した研究の結果は、著しい疼痛緩和を示しました。

衝動を生成するために使用されるもう1つの顕著な技術は、HF10療法であり、従来の脊髄刺激療法よりも効果的であることが証明されています。これとは別に、WaveCrestやIntellisなどのプラットフォームの存在は、ワイヤレスで接続できるスマートフォン投与設定を調整するためのタブレットは、SCの採用を支持しています。

SCSが市場を後押しするための新興政府のガイドライン

脊髄刺激療法のガイドラインの出現は、市場の成長の主な理由の1つです。さまざまな政府協会が、慢性疼痛やその他の疾患の兆候の治療に関するこの治療に関するガイドラインを開発しています。 2019年1月、国立衛生研究所は、神経障害性疼痛の患者を治療するためのHF10療法を提供するSenza SCSシステムのガイドラインと推奨事項を発表しました。政府協会によるこのような肯定的な推奨事項は、市場を後押しする可能性があります。

抑制要因

成長を妨げるための試験と着床手順の高コスト

米国に脊髄刺激剤を埋め込む平均コストは、21,000米ドルから58,000米ドルの範囲です。手順の費用は、患者が民間の健康保険、公衆衛生保険、または自己負担の支払いの対象かどうかによっても異なります。これとは別に、患者は、ハードウェアのコスト、医療従事者の料金、パルスジェネレーターの交換、入院など、年間メンテナンス費用も支払う必要があります。

合併症に応じて、年間メンテナンスコストは5,000米ドルから21,000米ドルの範囲です。健康保険プランの大部分は、脊髄刺激が適切な治療オプションであるかどうかを確認するために患者が試験を受ける必要があります。したがって、SCSインプラントの高いコストは、市場の成長を妨げると予想されます。

セグメンテーション

疾患兆候分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

市場を支配するために、背中の手術症候群セグメントに失敗しました

疾患の兆候に基づいて、市場は失敗した逆手術症候群(FBSS)、変性ディスク疾患、複雑な局所疼痛症候群(CRPS)、アヒノイド炎などに分割されます。 FBSSセグメントは、脊椎手術の数が増えているため、2024年に市場を支配していました。 2017年、Medtronicは、北米、ヨーロッパ、南アメリカの79のセンターから収集されたデータからの研究を実施しました。その研究によると、登録された4,867のSCS患者のうち、腰痛の治療のために44.6%が埋め込まれました。これは、FBSセグメントの成長を支持する可能性があります。

アヒノイド炎はまれな疾患であり、世界中で毎年約25,000症例を占めています。この疾患には特定の治療がないため、SCSは疾患の管理に効果的な選択肢として利用可能であり、セグメントの成長を支持する復興を繰り返します。低侵襲手術に対する需要の増加とSCの好みの増加は、CRPSおよびその他のセグメントの拡大に責任がある顕著な理由です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

一方、変性ディスク疾患(DDD)セグメントは、予測期間中に有利な成長を示すことが予想されます。高い成長は、DDDの有病率の増加と老人集団の増加に起因しています。

製品分析による

充電式セグメントは市場の最大部分を保持しました

製品に基づいて、市場は充電式で再充電不可能に分類されます。充電式セグメントは2024年に市場を支配し、予測期間中に顕著な成長を目撃すると予測されています。これは、充電不可能な刺激剤と比較した場合、充電式刺激剤を使用することで、重要なコスト削減に起因する可能性があります。

研究に基づいて、充電式の脊髄刺激装置は、非透明デバイスと比較して、患者の寿命にわたって最大100,000米ドルを節約できます。充電式デバイスのもう1つの利点は、手術を必要とし、患者の不快感と合併症を軽減することです。これらの重要な要因は、セグメントの成長を促進すると推定されています。

慢性腰痛の有病率の増加と失敗した逆手術の数の増加により、非再充電可能セグメントは成長すると予想されます。これとは別に、非充電不可能な刺激剤のバッテリー寿命を延ばすための努力の増加は、セグメントの成長を促進することが期待されています。たとえば、2019年9月に、アボットは、最大10年間続く可能性のある宣言XRリチャージフリーSCSシステムの発売を発表しました。

エンドユーザー分析による

病院セグメントに先頭の位置を提供するためのSCS移植の数が増加する

エンドユーザーの観点から、市場は病院、外来手術センター、専門クリニックに分岐することができます。

病院は2024年に市場の半分以上を占め、予測期間を通じて市場を支配すると予想されています。外科的処置であるSCSは、主に病院で行われます。これは、病院セグメントの成長を促進する重要な要因です。さらに、有利な健康払い戻しポリシーと患者プールの増加は、セグメントの成長を急増させる可能性があります

外来外科センターのセグメントは、ASCで行われている最小限の侵襲的手術の増加により、成長すると予想されます。 DDDの有病率の増加とバック症候群の失敗と、米国の患者のSCの浸透を増やすための製造業者の努力の増加は、専門クリニックセグメントの拡大に寄与する要因です。

地域の洞察

North America Spinal Cord Stimulation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2024年に24億1,000万米ドルでした。新興政府のガイドラインと有利な健康払い戻しは、北米の市場の拡大の原因となる要因です。さらに、米国および新製品の発売における主要なプレーヤーの戦略的存在は、北米の市場を推進しています。

ヨーロッパは、2019年に収益に関して2番目に顕著な地域になると予想されています。2019年1月のボストンサイエンティフィックによるスペクトルウェーブライターの脊髄刺激装置システムの立ち上げは、ヨーロッパの市場の成長を急増させる態勢が整っています。それに加えて、変性椎間板疾患と慢性疼痛の高まりの増加は、ヨーロッパの市場を後押しすると予想されます。

アジア太平洋地域は、予測期間中に最高のCAGRを登録すると予測されています。この地域は、この地域における神経調節療法の急速な採用と老人集団の高い存在により、成長すると予想されています。中東とアフリカやラテンアメリカなどを含む世界の残りの部分は、大きな成長の可能性を保持しており、有利なセグメントとして出現すると予想されています。慢性腰痛の有病率の増加と低侵襲療法の需要の増加は、世界の他の地域の市場の拡大に寄与する要因です。

主要業界のプレーヤー

MedtronicのSCS製品がそれを主要な位置にすることを好む

市場収益の観点から、Medtronicは、R&Dに重点を置いており、慢性疼痛を管理する革新的なデバイスの開発に役立つ重要な買収により、市場を支配しました。会社が提供する脊髄刺激装置は、バッテリー寿命が長く、臨床結果の向上により使いやすく、優れたカスタマーサポートサービスがあり、したがって、医療提供者の間で高い好みを持っています。

一方、ボストンサイエンティフィックとアボットは緊密な競争に陥っています。 2017年1月、アボットはSt. Jude Medical、Inc。の買収を完了し、SCS市場への参入を販売しました。しかし、その独自のHF10療法を備えたNevro Corpなどの新しいプレーヤーは、市場の著しい成長を目撃しており、確立されたプレーヤーに厳しい競争を与えると予想されています。

プロファイルされた主要企業のリスト

- ボストンサイエンティフィックコーポレーション(マサチューセッツ州、米国)

- メドロニック(アイルランド、ダブリン)

- アボット(イリノイ州、米国)

- Nevro Corp(カリフォルニア州、米国)

- Nuvectra(テキサス、米国)

- Stimwave LLC(フロリダ州、米国)

- 他の著名なプレイヤー

主要な業界開発:

- 2020年1月 - Medtronic PLCは、微分ターゲット多重化SCとして知られる新しい脊髄刺激波形を開拓した大手企業であるStimgenics LLCを買収しました。

- 2019年11月 - ネブロ作物は、米国でSenza Omnia脊髄刺激(SCS)システムのFDA承認を受けました

- 2019年9月 - アボットは、最大10年間続く可能性のある宣言XRリチャージフリーSCSシステムの発売を発表しました

- 2019年1月 - スペクトルウェーブライターSCSシステムは、ヨーロッパの慢性疼痛の治療のためにボストンサイエンティフィックによって発売されました。

- 2017年1月 - アボットは、St。JudeMedical、Inc。の買収を完了し、SCS市場への参入を販売しました。

報告報告

脊髄刺激市場調査レポートは、市場の詳細な分析を提供します。さらに、いくつかの地域でSCの採用に関する詳細を提供します。市場の傾向、ドライバー、市場機会、脅威、および抑制に関する情報は、利害関係者が市場に対する貴重な洞察を得るのに役立つ可能性があります。このレポートは、市場で主要なプレーヤーとその戦略とともに情報を提示することにより、詳細な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2021年から2034年までのCAGRは9.60% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

製品別

|

|

疾患別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

2025年の世界市場規模は35億2,000万米ドルであった。

Fortune Business Insightsによると、市場規模は2034年までに79億2,000万米ドルに達すると予測されている。

北米市場の規模は2025年に26億2,000万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)9.60%で拡大すると予測されている。

失敗した逆手術症候群(FBSS)は、この市場の主要なセグメントです。

SCSの脊髄刺激装置と新たな政府のガイドラインの技術的進歩は、グローバル市場を推進する重要な要因です。

Medtronic、Boston Scientific Corporation、およびAbbottは、世界市場のトッププレーヤーです。

北米は2025年に74.44%の市場シェアを占め、脊髄刺激市場を支配した。

非オピオイドの代替療法へのシフトは、市場の重要な傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート