血管プラグ市場規模、シェア及び業界分析:製品タイプ別(動脈・静脈塞栓プラグ、先天性心疾患閉鎖プラグ、その他)、材質別(チタンニッケル(ニチノール)、その他)、エンドユーザー別(病院・診療所、独立カテーテル検査室)、地域別予測(2026-2034年)

主要市場インサイト

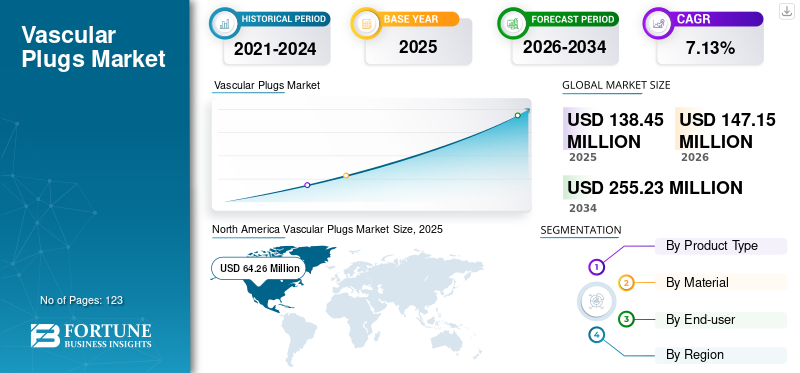

世界の血管プラグ市場規模は、2025年に1億3,845万米ドルと評価され、2026年には1億4,715万米ドルへと拡大し、予測期間中に年平均成長率(CAGR)7.13%で成長して、2034年には2億5,523万米ドルに達すると見込まれています。2025年には北米が市場シェア46.41%を占め、血管プラグ市場を主導しました。さらに米国の血管プラグ市場は、末梢動脈疾患の有病率の上昇を背景に大きな成長が予測されており、2032年までに市場規模は約9,340万米ドルに達すると見込まれています。

世界的なCOVID-19パンデミックは未曾有の衝撃をもたらし、全地域でパンデミック前の水準と比較して予想を下回る需要が発生しました。当社の分析によれば、世界市場は2020年に2019年比で-11.0%の減少を示しました。

血管プラグは、血管系全体で血管を選択的に閉塞するために広く使用されています。これらのプラグは塞栓材と閉塞デバイスを備え、塞栓コイルの代替として用いられます。特定の動脈を塞栓するには複数のコイルが必要な場合があるのに対し、単一のプラグで同等の機能を果たせるため、これらのデバイスは費用対効果にも優れています。用途別では、動脈・静脈塞栓プラグ、先天性心疾患閉鎖プラグ、その他に分類される。

世界的な血管疾患の有病率上昇と末梢塞栓処置の増加により、予測期間中にこれらのデバイスの採用率が促進されると見込まれる。例えば、Hindawiが2019年に発表した論文によれば、末梢動脈疾患(PAD)の有病率は世界人口の約10.0%から20.0%と推定されている。市場プレイヤーによる技術進歩の研究開発への投資拡大は、2024年から2032年の期間における市場成長をさらに促進すると予想される。

COVID-19 のパンデミックは、2020 年の世界の血管プラグ市場の成長に悪影響を及ぼしました。血管治療の手術件数の減少と、デバイスの販売減少が見られました。例えば、血管プラグを含むアボットの構造的心臓事業部門は、主力製品の販売減少により、2020 年は 2019 年と比較して 10.9% の減少となりました。しかし、2021 年には、塞栓処置の急増により売上高が増加し、調査期間中は安定した成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の血管プラグ市場インサイト

日本の医療環境では、低侵襲治療への需要が高まる中で、血管プラグ市場が重要性を増しています。国内では、治療の正確性と安全性を高め、複雑な症例にも対応できる先進的な閉塞デバイスの導入が進展しています。医療・技術分野の意思決定者にとって、AIやデジタル技術と連携した血管プラグの活用は、手技の効率化、合併症リスクの低減、病院運営の最適化に向けた戦略的な価値を提供します。これにより、日本の医療インフラはさらなる高度化へ向けて強固な基盤を築きつつあります。

世界の血管プラグ市場の概要とハイライト

市場規模と予測:

- 2025年の市場規模:1億3,845万米ドル

- 2026年の市場規模:1億4,715万米ドル

- 2034年の予測市場規模:2億5,523万米ドル

- 年平均成長率(CAGR、2026~2034年):7.13%

市場シェア:

- 北米は、末梢動脈疾患の有病率の上昇や、同地域で実施される血管塞栓術の件数が多いことを背景に、2025年に市場シェア46.41%を占め、血管プラグ市場を主導しました。

- 製品タイプ別では、主要メーカーによる継続的な製品投入と低侵襲塞栓術への需要拡大により、動脈・静脈塞栓セグメントが最大の市場シェアを維持すると予測される。

主要国の動向:

- 米国:末梢塞栓術における血管プラグの採用増加と、血管閉塞デバイスにおける技術進歩への注目の高まり。

- 欧州:心血管疾患の医療負担増加と、医療提供者における形状記憶ポリマーベースの血管プラグ採用拡大。

- 中国:医療インフラの拡充と、血管疾患治療のための血管塞栓術を受ける患者数の増加。

- 日本:低侵襲的介入への重点化と、新世代閉塞デバイスに関連する良好な臨床結果に牽引された、先進的な血管プラグ技術の採用。

血管プラグ市場の動向

形状記憶ポリマーへの移行が顕著なトレンド

形状記憶ポリマー (SMP)は、ポリマー技術革新において注目される分野である。この材料は、熱や光などの刺激によって、記憶された形状に復帰する特性を持つ。医療、産業、電子機器、繊維など、幅広い用途に活用されている。これらのSMPはポリマー群であり、生体適合性からポリウレタンは血管プラグに広く使用される。血管塞栓処置において、SMPは高い適合性と解剖学的境界への最小限の力作用など、いくつかの独自の利点を提供する。

この材料は血管塞栓プラグ市場における主要企業の間で人気を集めています。例えば、Shape Memory Medical Inc.はSMP製品群を開発し、これにはIMPEDE、IMPEDE-FX塞栓プラグ、IMPEDE-FX RapidFillが含まれます。また、これらの製品はPMDA(医薬品医療機器総合機構)および欧州連合のCEマークを取得しています。したがって、ニチノールやスズなどの合金と比較したSMPsの使用における臨床的に実証された利点により、メーカーはこの新たな分野へ徐々に移行しています。全体として、SMPsの使用は血管プラグ市場における顕著なトレンドです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

血管プラグ市場の成長要因

世界的な血管疾患の有病率上昇が市場成長を促進

冠動脈疾患、脳血管疾患、末梢動脈疾患などの血管疾患は、先進国・新興国を問わず、疾病と死亡の主要な原因となっています。これらの疾患の有病率上昇により、治療を必要とし、毎年血管塞栓術を受ける患者層が拡大している。

- 例えば、2019年8月に『The Lancet』誌に掲載された論文によると、25歳以上の成人における末梢動脈疾患(PAD)の世界的な有病率は約5.5%と推定されている。

さらに、これらのデバイスは塞栓術において塞栓コイルに代わる有効な選択肢として臨床的に実証されています。コイルが遠位移動して非標的塞栓を引き起こすリスクがあるのに対し、これらのデバイスは再配置が可能で、放出も制御できます。さらに、低侵襲手技への注目度の高まりと血管プラグ材料の進歩により、今後数年間で血管プラグの需要が促進されると予想される。したがって、血管塞栓術を受ける患者数の世界的な増加と、これらのプラグの多様な用途、およびコイルに対する本デバイスの関連優位性が相まって需要に好影響を与え、予測期間中の市場成長につながった。

抑制要因

塞栓術に伴う高コストと償還制度の欠如が成長を阻害

塞栓コイルと比較した血管プラグの費用対効果は、末梢血管形成術における本デバイスの追加的優位性となる。しかしながら、デバイス自体のコストと処置費用は、特に新興国において本デバイスの普及を阻害する要因の一つである。例えば、ボストン・サイエンティフィック社の報告書によれば、米国における静脈・動脈塞栓術の外来処置費用は約10,043米ドルに上る。また、塞栓術の初回入院治療は、高額かつ身体的負担の大きい処置の恒久的解決策とはならないことが確認されている。適切な償還制度の欠如と処置に使用される塞栓装置の高コストが、患者の総費用を増加させている。したがって、血管塞栓術の高コストと発展途上国における有利な償還政策の欠如が相まって、予測期間中にこれらのプラグの採用を制限すると予想される。

血管プラグ市場のセグメント分析

製品タイプ別分析

動脈・静脈塞栓術へのメーカーの強い注力が2023年の優位性を牽引

動脈・静脈塞栓術セグメントは、市場プレイヤーが動脈・静脈塞栓術用デバイスの投入に継続的に注力した結果、2023年に市場で圧倒的なシェアを占めました。例えば、2021年7月にはテルモ株式会社が新たな血管プラグ「AZUR」を市場に投入し、これは末梢血管の動脈血流を減少または遮断するために使用できます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

一方、先天性心疾患閉鎖およびその他のセグメントは、2023年に比較的小さな市場シェアを占めました。これは、これらの用途向けの市場プレイヤーによる製品供給が限られていたためです。

材料別分析

2024-2032年期間における他材料の顕著な優位性による高い成長性

材料別では、市場はチタンニッケル(ニチノール)とその他に分類される。収益ベースでは、血管プラグ製造におけるニチノールの広範な使用により、チタンニッケル(ニチノール)セグメントが市場を支配した。さらに、デバイス製造にニチノールを選択する主要プレイヤーの存在も、2021年の同材料に対する需要増加に寄与した。チタン窒化物や形状記憶ポリマーなどの材料で構成されるその他セグメントは、予測期間中に高いCAGRを記録すると予想される。

形状記憶ポリマーやチタンが提供する臨床的利点は、既存の市場プレイヤーがこのセグメントにおける研究開発(R&D)への注力と新製品導入へと徐々にシフトする上で極めて重要であった。これらの材料は、最小限の力、生体適合性、形状記憶特性により広く普及しつつある。例えば2021年3月、Shape Memory Medical Inc.は形状記憶ポリマー製生分解性末梢血管塞栓プラグ「IMPEDE」ファミリーの拡張製品である「IMPEDE-FX RapidFill」デバイスに対しCEマーク認証を取得した。

エンドユーザー別分析

予測期間中、病院・診療所における塞栓術実施件数の多さが市場優位性を牽引

エンドユーザー別では、市場は病院・診療所と独立カテーテル検査室に区分される。予測期間中、病院・クリニックセグメントが世界市場を支配すると予想される。この優位性は、病院・クリニックで実施される心臓および末梢血管形成術の件数が多いことに起因する。また、特に発展途上国における医療・病院インフラの急速な発展に加え、これらの施設による十分な償還が、世界的にこれらの施設からのデバイス需要を後押ししている。

一方、独立カテーテル検査室セグメントは予測期間中に急速な成長が見込まれる。この成長は、世界的に新規独立検査室が増加していることに起因する。これらの個別施設は患者に集中的な医療を提供するため、2024年から2032年にかけて当該セグメントの成長を促進する見込みである。

地域別インサイト

North America Vascular Plugs Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米における血管プラグ市場規模は2023年に5720万米ドルに達した。この優位性は、米国およびカナダにおける末梢動脈疾患(PAD)の有病率増加など、複数の要因に起因しています。これにより、外科的治療を受ける大規模な患者層が形成されています。例えば、2021年6月にAmerican Heart Journalに掲載された記事によると、PADの有病率は7.0%と推定され、約850万人に影響を及ぼしています。

欧州は第2位の市場シェアを占め、大幅なCAGRで成長が見込まれています。同地域における心血管疾患の増加傾向が市場成長の主要因の一つです。例えば、欧州心臓ネットワークによれば、心血管疾患は欧州における全死亡の45.0%を占めています。また、2021年3月にEpubに掲載された論文によると、イタリアでは心血管疾患の有病率が12.9%と高く報告されており、同国における主要な医療負担となっています。

アジア太平洋地域の市場は、予測期間中に比較的高めのCAGRを記録する見込みである。中国、インド、その他の東南アジア諸国などにおける末梢血管疾患の罹患人口の増加、診断・治療率の上昇、医療インフラの改善が、予測期間中に同地域におけるこれらの医療機器の需要を牽引すると見込まれる。

同様に、ラテンアメリカ、中東、アフリカでも、医療施設の増加と医療インフラの整備が進んでいることから、予測期間中の市場成長が促進されると予想されます。

血管プラグ市場における主要企業リスト

アボットとメドトロニック、無機的戦略に重点を置き、支配的な地位を維持

競争環境は高度に統合されており、アボットやメドトロニックなどの主要企業が 2023 年の市場シェアの大部分を占めています。現在、各社は、グローバルなブランドの存在感を確立するために、非有機的成長戦略の採用や他の市場プレーヤーの買収に絶えず注力しています。

また、現在の状況は、ArtVentive Medical Group Inc. などのメーカーが、世界の血管プラグ市場での足場を確立することを目的として、先進的なデバイスの導入に注力する割合が高まっていることを特徴としています。

- 例えば、2020年7月、ArtVentive Medical Group Inc. は、脾臓塞栓術のための ArtVentive 内腔閉塞システム (EOS) 装置の有効性と技術的成功を評価するための臨床研究を開始しました。

世界市場で事業を展開しているその他の主要企業としては、テルモ株式会社、EndoShape, Inc.、Lifetech Scientific などがあります。

主要企業リスト:

- アボット(米国)

- メドトロニック(アイルランド)

- テルモ株式会社 (日本)

- BD (Becton, Dickinson, and Company) (米国)

- Lifetech Scientific (中国)

- エンドシェイプ社(米国)

- アートベンティブ・メディカル・グループ社(米国)

- シェイプメモリーメディカル社(米国)

主な業界動向:

- 2024年3月 - Shape Memory Medical Inc. (米国) は、複数のベンチャーキャピタルが主導するシリーズ C 資金調達で 3,800 万米ドルを確保。この資金は、IMPEDE Embolization Plug シリーズデバイスの販売、流通、拡大を支援する。

- 2021年6月 - アボットの子会社であるアボット・インディアは、早産児に移植可能な世界初の血管プラグの一つである「アンプラッツァー・ピッコロ・オクルーダー」の発売を発表しました。

- 2021年3月 - Shape Memory Medical Inc. は、IMPEDE-FX Embolization Plug の日本での販売について、医薬品医療機器総合機構(PMDA)の承認を取得したと発表しました。

レポート概要

An Infographic Representation of 血管プラグ市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

血管プラグ市場レポートは、市場の詳細な分析を提供し、業界シェア、企業プロファイル、材料、製品タイプ、エンドユーザーなどの主要な側面に焦点を当てています。これに加え、市場動向の概要に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加えて、本レポートは、近年の市場成長に寄与したいくつかの要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは7.13% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

材質別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の血管プラグ市場規模は2025年に1億3,845万米ドルで、2034年までに2億5,523万米ドルに達すると予測されています。

2025年には、市場規模は1億3,845万米ドルでした。

市場は、予測期間(2026-2034)に7.13%のCAGRで着実に成長します。

材料では、チタンニッケル(ニチノール)セグメントが市場をリードするように設定されています。

血管疾患の有病率の高まりと、他の代替品よりもプラグの臨床的利点が市場を推進する重要な要因です。

アボットとメドトロニックは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 123

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート