高圧ケーブル市場規模、シェア及び業界分析:設置方法別(架空、海底、地下)、電圧別(100~250kV、251~400kV、400kV以上)、エンドユーザー別(産業用・公益事業用)、地域別予測(2026-2034年)

主要市場インサイト

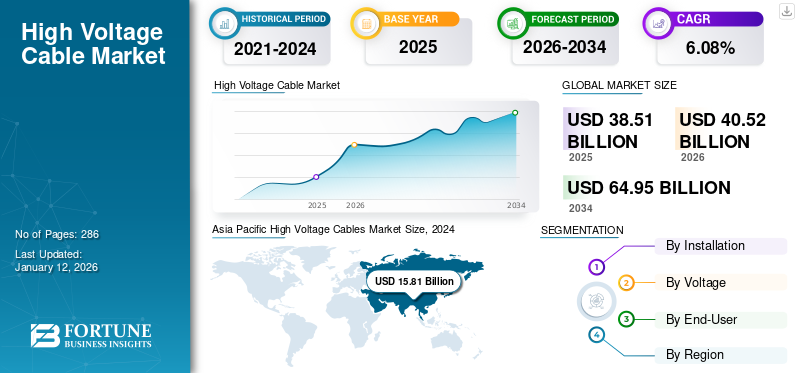

世界の高電圧ケーブル市場規模は2025年に385億1000万米ドルと評価された。世界市場は2026年の405億2000万米ドルから2034年までに649億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.08%を示すと予測されている。

高電圧ケーブルは、100 kV を超える電圧で電力を伝送するように設計された絶縁導体です。これらのケーブルは、送電網でよく見られる長距離送電および配電ネットワークに不可欠です。

長距離にわたる効率的な送電に対する需要の高まりと、再生可能エネルギー統合のための送電網のアップグレードおよび拡張の必要性が、市場の需要を押し上げています。

Prysmian は、市場における世界的なマーケット リーダーです。同社は、特に長距離送電のための高電圧直流 (HVDC) 技術による送電ソリューションの改善に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の高電圧ケーブル市場インサイト

日本では、再生可能エネルギーの導入拡大や電力インフラの高度化に伴い、高電圧ケーブルへの需要が増加しています。送電効率の向上や安定した電力供給を実現するために、耐久性・安全性・耐環境性に優れたケーブル技術の採用が求められています。世界的に送電技術が進化する中、日本市場でも、最先端の材料や設計を取り入れた高性能ケーブルの導入は、エネルギーインフラの信頼性向上と持続可能な電力供給に向けた大きな機会を生み出しています。

市場ダイナミクス

市場の推進力

長距離にわたる効率的な電力伝送に対するニーズの高まりが市場の成長を促進

高電圧電源ケーブル効率的な長距離送電に不可欠であり、低電圧システムと比較してエネルギー損失を最小限に抑えます。この効率は、長距離にまたがる大規模な電力網において非常に重要です。多くの場合、銅またはアルミニウム合金で作られている伝送線には固有の抵抗があり、「銅損失」または「I2R 損失」として知られる電力損失が発生します。この損失はラインを流れる電流に比例するため、これに対応するために高電圧レベルが採用され、電流が削減され、その結果として電力損失が削減されます。高電圧ケーブルは電力損失を最小限に抑えることで、電力網の全体的な効率を高めます。

中国やインドなどの国々は、高電圧プロジェクトの利点を認識しています。たとえば、2022 年に中国国家電力網公司 (SGCC) は、国の「西から東へ」の送電構想に不可欠な白河潭-江蘇間 800 kV 超高圧 (UHV) 直流送電線の重要な 2,080 km 区間の運用を開始しました。 800 kV UHV ラインには従来の柔軟な直流技術が統合されており、8 GW の送電容量が可能です。中国の西から東への送電計画は、さまざまな地域の電力供給と需要を均等化することを目的としている。

高圧送電線に関連する経済的利点が市場の成長を推進

高電圧は主に、伝送中の電力損失を最小限に抑えるために使用されます。電圧が上昇すると、同じ電力を伝送しながら電流が減少します。これは、伝送線路には固有の抵抗があり、電流の流れを妨げるため、非常に重要です。この抵抗により電圧降下が発生し、エネルギーが熱に変換されます。電力方程式は、電力損失が電流 (I2R) の 2 乗に比例することを示しています。したがって、電圧が高くなると、同じ電力でより低い電流が可能になり、I2R 損失が大幅に減少します。電流が低いと、より小さな導体を使用できるため、建設コストの削減にもつながり、電力損失を最小限に抑えながら、最終的には材料費と建設費が削減されます。

たとえば、順東万南 HVDC 線は、中国新疆の長吉市順東から中国安徽省固泉市万南までの 3,324 km にわたる 1100 kV で動作する架空送電線です。順東-万南 HVDC 線の建設は 2017 年に開始され、2020 年に完了しました。順東安徽南プロジェクトは、中国の一帯一路構想 (BRI、補足記事「一帯一路」を参照) の重要な要素とみなされていました。この取り組みは、この地域に経済的、社会的、環境的に大きな利点をもたらします。

市場の制約

高圧送電線の高額なプロジェクトコストが市場の成長を妨げると予想される

高圧送電線は電力損失の低減という点で有利です。それでも、全体のコストはかなり高く、これは地理的課題、オフショア プロジェクトなどのさまざまな要因に起因します。地理的課題のあるプロジェクトには、高度なスキルを持つ労働力、技術、プロジェクト管理などが必要です。さらに、オフショア プロジェクトではさまざまな種類の専門知識が必要であり、これもプロジェクト全体のコストに大きく寄与します。

たとえば、ビスケー湾プロジェクトは、スペインとフランスを結ぶ新しい電気相互接続に約 8 億米ドルから 9 億米ドルの価値があります。この取り組みは、電力供給の信頼性を高め、電力供給の統合を促進するため、欧州委員会の共通利益プロジェクトの一部です。再生可能エネルギー電力網に統合し、より効率的なシステムの開発に役立ちます。ビスケー湾プロジェクトのケーブル リンク 2 の EPCI 契約には、約 400 km の海底および陸上電力ケーブルが含まれており、総容量は 1 GW になります。プロジェクトの予算とコストは、オフショアの場所とツールの複雑さによって異なる場合があり、これも高電圧ケーブル市場の成長に悪影響を及ぼします。

市場機会

再生可能エネルギーの送電網への統合が進むことで、有利な機会が生まれると期待される

遠隔地の再生可能エネルギー施設で生成された電力を遠隔負荷センターに送る必要が頻繁にあるため、高電圧送電システムが増加しています。風力発電や太陽光発電などの再生可能エネルギー源は遠隔地に設置されることが多く、これらの資源を送電網に統合するための高電圧送電の需要が増加しています。いくつかの国は気候変動目標に取り組んでおり、エネルギー消費源の多様化に最善を尽くしています。

たとえば、2025 年に、Bharat Heavy Electricals Ltd. は、Bhadla III (ラジャスタン州) とファテープルから再生可能エネルギーを供給するための高電圧直流リンクと関連する AC 変電所を計画および実装するため、ラジャスタン州パート I パワートランスミッション株式会社から意向表明書を取得しました。 HEL は、Hitachi Energy India Ltd. と提携して LOI を取得しました。このプロジェクトでは、BHELは、バドラ(ラジャスタン州)とファテープル(UP)に6,000MWの2つのHVDC LCCターミナル局を設置するとともに、関連する交流変電所を含むバドラIIIとファテープルを結ぶ800kVを超えるHVDC LCCターミナル局(4X1500MW)を設置する予定です。

市場の課題

ケーブルの設置と廃棄に関する厳しい環境規則が市場拡大の課題となっている

高電圧ケーブル市場は、ケーブルの設置と廃棄を管理する環境規則の難しさと厳格さが増大するという大きな課題に直面しています。この課題には、複雑な許可承認、電磁場 (EMF) 出力に関する懸念への対処、特に脆弱な環境や都市部での建築工事による環境への影響の管理が含まれます。これらの要求により、初期費用が増加すると同時に、遅延、予測不可能性が生じ、プロジェクト計画者に長期的な責任が生じる可能性も生じます。環境モニタリングが強化されると、規制機関や住民からの監視が強化され、プロジェクトの変更や放棄につながる可能性があります。

高電圧ケーブル市場動向

超高圧送電プロジェクトの拡大が市場の最新トレンド

現在、世界的に市場は超高電圧 (UHV) 送電システムに向けて大きく拡大しています。この傾向は、特に都市から遠く離れた再生可能エネルギープロジェクトからの効果的な長距離送電に対するニーズの高まりによって推進されています。 世界中の国々が送電網の信頼性向上に投資し、国際電力取引を促進しています。これには、現在の高電圧ネットワークの改善と UHVDC (超高圧直流) システムの開発が含まれます。

たとえば、中国国家電力網公司 (SGCC) は、白河潭-江蘇間 800 kV 超高圧 (UHV) 直流の重要な要素である「西から東へ」の送電構想を推進しました。伝送線路、すでに2,080kmが運行されています。さらに、Changji-Guquan 間の UHVDC 送電線は、1,100kV で動作する世界初のものです。このプロジェクトも SGCC によって管理されており、世界最長の伝送距離を誇ります。さらに、世界最大の送電容量を有しており、その長さは 3,324 km で、最大 12 GW の電力を供給できます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

インストールによる

架空ケーブルは設置コストが低いため市場を支配している

設置に基づいて、この市場は頭上、海底、地下に分類されます。

架空送電線は通常、長距離にわたって大量の電力を供給するための最も手頃な手段であるため、架空送電線は 65.5% という圧倒的な高電圧ケーブル市場シェアを保持しています。これらの送電線は空中にぶら下がっているため、地下ケーブルよりも低い温度に保たれ、より多くの電流を伝送する能力が向上します。

海底送電線は、特にヨーロッパでの再生可能エネルギーの導入の増加により、予測期間中に6.51%の成長率で最も急速に成長すると予想されています。たとえば、プリズミアンは英国で 525 kV HVDC XLPE 海底ケーブル システムを供給する予定です。イースタン グリーン リンク 1 (EGL1) は、スコットランドのイーストロージアンにあるトーネスと英国のダラム州にあるホーソーン ピットの間に重要な送電接続を確立します。

[ヒョル0AXXw2]

電圧別

251 – 400 KV セグメントは、長距離にわたって高電力を効率的に伝送できるため、市場を支配しています

電圧に基づいて、この市場は 100 ~ 250 KV、251 ~ 400 KV、および 400 KV 以上に分類されます。

251 ~ 400 KV セグメントは 44.2% で市場の最大シェアを占めています。これは、送電線が経済的かつ技術的に実行可能でありながら、長距離にわたって大量の電力を効率的に伝送できるためです。

400 KV 以上のセグメントは、電力需要の増加、再生可能エネルギー源の開発、長距離にわたる効果的で信頼性の高い送電の必要性により、今後数年間で 6.9% の成長率で大幅に成長すると予想されています。遠隔地における太陽光発電や風力発電などの再生可能エネルギー源の利用の増加により、この分野の需要が高まると予想されます。

エンドユーザー別

長距離送配電を担う電力会社が市場を独占

エンドユーザーに基づいて、市場はユーティリティと産業に分類されます。

電力会社は産業部門よりも多くの高電圧(>100 kV)電力ケーブルを敷設しており、電力会社が市場の87.30%の主要なシェアを占めています。これは主に電力会社が長距離送電と配電を担当しており、エネルギー損失を削減するには高電圧で行うのが最適であるためです。

産業プラントでは高圧電力が使用されることが多いですが、主に長距離送電ではなく施設内の局所的な配電が必要です。

高電圧ケーブル市場の地域別見通し

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地理的に調査されています。アジア太平洋地域は、市場を支配しているだけでなく、最も急速に成長している地域でもあります。

アジア太平洋地域

【アイプタGYL7r】

アジア太平洋地域は、2024 年の高電圧ケーブル市場で圧倒的なシェアを維持し、その価値は 158 億 1,000 万米ドルに達し、シェア 44.02% を占めました。この地域は、特に中国、東南アジア、インドにおける工業化と電力需要の増大により、高電圧ケーブルの高成長市場として台頭しつつあります。新規事業への多額の投資 発電遠隔地を結ぶプラントと伝送インフラが需要を押し上げています。たとえば、2021年にインドの日立ABBパワーグリッドは、ライガルとプガルールを結ぶ1,800kmの6GW超高圧直流(UHVDC)送電リンクの試運転を発表した。中国は、資源が豊富な西部地域から人口の多い東部地域に電力を供給するために設計された超高圧(UHV)送電網への大規模な投資によって推進され、APAC市場に大きく貢献している。 IEAによると、2023年1月、中国国営電力網公司は2023年に送電に770億ドル、第14次5カ年計画の全期間を通じて3,290億ドルの投資を発表した。 2025 年の中国市場は 75 億 8,000 万米ドルに達すると推定されています。

ヨーロッパ

ヨーロッパの高圧ケーブル部門などの他の地域では、低炭素エネルギーシステムへの移行を推進して継続的な投資が行われています。予測期間中、欧州地域は全地域の中で2番目に高い5.14%の成長率を記録し、2025年には評価額129億ドルに達すると予測されている。主な要因としては、洋上風力発電プロジェクト、国内送電網を接続するための連系線への取り組み、再生可能エネルギーの統合拡大に対応するための既存送電網の強化などが挙げられる。例えば、EUはエネルギー同盟を強化し、競争力を強化するために、国境を越えたインフラに16億ドル以上を割り当てた。これらの要因を背景に、2025年には英国を含む各国が25億5000万ドル、ドイツが32億3000万ドル、フランスが18億1000万ドルの評価額を記録すると予想されている。

北米

北米の市場は、2025 年に 38 億 1,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。この地域における米国の市場規模は、2025 年に 33 億 8,000 万米ドルに達すると推定されています。北米の高電圧ケーブル市場は、送電網の近代化、洋上風力を中心とした再生可能エネルギーの統合、老朽化したインフラの更新によって牽引されています。米国エネルギー情報局によると、送電システムへの支出は 2003 年から 2023 年にかけてほぼ 3 倍となり、277 億米ドルに達しました。さらに、2023 年には送電のための設備投資が 2022 年と比較して 27 億ドル (11%) 増加しました。

ラテンアメリカ

予測期間中、ラテンアメリカの高電圧 (HV) ケーブル市場は、インフラのアップグレードと地方での電力アクセスの拡大によって成長の可能性を秘めています。 2025 年のラテンアメリカ市場は、評価額として 19 億 3,000 万米ドルを記録すると予想されています。

中東とアフリカ

中東とアフリカは送電リンクプロジェクトに積極的です。これは、これらの国でのエネルギー需要が高いためです。中東諸国における再生可能エネルギープロジェクトの導入の増加により、送電プロジェクトの需要が高まっています。 中東とアフリカでは、GCC は 2025 年に 13 億米ドルの価値に達する予定です。

競争環境

主要な業界関係者

市場は確立された世界的プレーヤーと小規模な地域専門家によって特徴づけられ、価格と技術での競争につながっている

この市場は、Prysmian Group、Nexans、Hengtong などの大手企業に集中しており、これらの企業は技術の進歩と世界的な展開により大きな市場シェアを占めています。の需要HVDC ケーブル再生可能エネルギーへの取り組みや送電網インフラの近代化は競争を激化させており、企業は契約を獲得するためにイノベーション、コストの最適化、協力的な提携を重視するようになっている。

紹介されている主要な高電圧ケーブル会社のリスト

- プリズミアングループ(イタリア)

- 住友電気工業株式会社(日本)

- ネクサンズ (フランス)

- NKT A/S(デンマーク)

- LS Cable & System Ltd. (韓国)

- TBEA株式会社(中国)

- ドバイ ケーブル カンパニー (UAE)

- 無錫江南ケーブル有限公司(香港)

- タイハンケーブル&ソリューション株式会社(韓国)

- 恒通(中国)

- Universal Cables Ltd(インド)

- サウスワイヤー (米国)

- ZTTグループ(中国)

- Riyadh Cables Group Company (サウジアラビア)

- トラトス(イタリア)

- Brugg Cables (スイス)

- ZWケーブル(中国)

- イルジン・エレクトリック(韓国)

主要な産業の発展

- 2025年3月~韓国のLS Cable & Systemは、子会社のLS Eco Energy Limitedとともに、MVグレードのアルミニウム電力ケーブルの初回納品の受注を獲得した。両社は米国の太陽光発電EPC会社に2500万ドル相当の35kVアルミニウム電力ケーブルを提供する。ケーブルは建設に利用されます電力網カリフォルニア、ニュージャージー、インディアナの太陽エネルギー施設向け。これらのケーブルは、優れた耐久性と安定した高電圧伝送能力により、太陽エネルギーシステムの信頼性を向上させます。

- 2025年1月~Taihan Cable & Solution は、英国で 6,817 万米ドル相当の高圧送電網プロジェクトを獲得しました。この注文は、2023年11月にバルフォア・ビーティと署名された、送電・配電部門での協力に関する覚書(MoU)の一部となる。

- 2024年9月~NKTは、ベルギーの送電システム事業者(TSO)であるエリア・トランスミッション・ベルギー(ETB)から、送電網強化のための545kmの高電圧ケーブルを提供する注文を獲得した。 ETB はベルギーの国営送電システム事業者 (TSO) であり、エリア グループのメンバーであり、国内の高電圧送電ネットワークを監督しています。そのネットワークは、全国に電力を供給するために不可欠な 9,000 km の架空線と地中ケーブルで構成されています。

- 2024年7月~NKTは、世界最大の高圧海洋ケーブル製造施設用の新しいケーブル押出タワーの建設を開始した。このプロジェクトは、グリーン移行に不可欠な、より大規模でより長い高電圧海洋ケーブルに対する需要の増大に対処する同社の能力を大幅に強化することになる。

- 2022年8月~Prysmian Group は、高電圧直流 (HVDC) 用の初期の 525 kV 押し出し海底ケーブル システム全体を開発およびテストしたと発表しました。同報告書は、ケーブル技術の進歩により、二極システムのピーク送電能力を 2.5 GW 以上に大幅に増強でき、現在運用されている 320 kV DC システムで達成される容量の 2 倍を超えると主張しています。

投資分析と機会

- エネルギーインフラへの政府投資は世界的に、クリーンエネルギー、電化、時代遅れのネットワークの近代化への世界的な移行によって後押しされ、特に長距離送電、洋上風力発電所、送電網相互接続などの高電圧ケーブルの需要を刺激しています。この投資の増加により、市場の拡大、技術の進歩、雇用の創出、サプライチェーンの改善の見通しが生まれます。

- 電力会社はいくつかの注目すべき投資を行っています。たとえば、TenneT は 2023 年前半に、送電網の拡張と置き換えに約 40 億米ドルを割り当てましたが、これは前年同期のほぼ 2 倍に相当します。

- さらに、2024 年には、Prysmian、Nexans、NKT-SolidAl、および Hellenic Cables が、今後 3 ~ 4 年間の自社の取り組みに対する電力ケーブルの提供を保証します。総額約10億米ドル相当のこの契約には、90,000~400,000ボルトの電圧範囲に対応する約5,200キロメートルの地下ケーブルの提供と設置が含まれます。

レポートの範囲

世界の高電圧ケーブル市場レポートは、市場に関する詳細な洞察を提供し、主要企業、市場動向、技術などの重要な側面に焦点を当て、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長と衰退に寄与したいくつかの要因と課題が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

インストールによる

|

|

電圧別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は385億1000万米ドルであった。

予測期間において、市場は年平均成長率(CAGR)6.08%で成長する見込みである。

アジア太平洋地域の市場規模は2025年に156億9000万米ドルに達した。

長距離にわたる効率的な電力伝送に対するニーズの高まりと、高電圧送電線に関連する経済的利点が、市場の成長を推進する重要な要因です。

市場のトッププレーヤーには、Nexans、NKT A/S、Prysmian Group などがあります。

世界の市場規模は2034年までに649億5000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 286

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。