エージェント型AI市場規模、シェア及び業界分析:コンポーネント別(ソリューションとサービス)、システム別(単一エージェント型AIとマルチエージェント型AI)、技術別 (機械学習、自然言語処理(NLP)、深層学習、コンピュータビジョン、その他)、用途別(カスタマーサービスとバーチャルアシスタント、ロボティクスと自動化、医療、金融サービス、セキュリティと監視、ゲームとエンターテインメント、マーケティングと販売、その他)、エンドユーザー別(消費者、企業、産業)、および地域別予測、2026年~2034年

主要市場インサイト

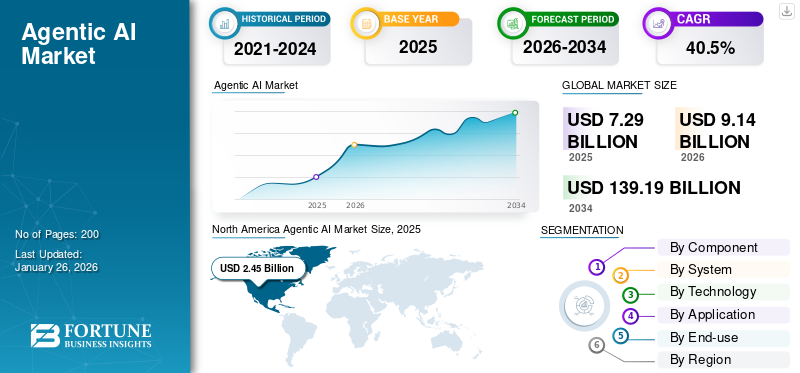

世界のエージェント型AI市場規模は2025年に72億9000万米ドルと評価され、2026年の91億4000万米ドルから2034年までに1391億9000万米ドルへ成長し、予測期間中に40.50%のCAGRを示すと予測されている。北米は2025年に33.60%の市場シェアでエージェント型AI市場を支配した。

エージェントティック AI は、複雑な分散型デジタル エコシステム全体で自律的な意思決定と適応的な実行が可能な新世代のインテリジェント システムを指します。これらのシステムは、業務効率の向上、ナレッジワークの自動化、組織全体にわたるリアルタイムの意思決定の促進を目的として、組織での採用が増えています。ハイブリッド クラウド、マルチクラウド、エッジ環境。企業データの複雑さの増大、状況に応じたインテリジェンスの需要、およびスケーラブルな自動化への依存の高まりにより、市場は急速に拡大しています。

Microsoft、IBM Corporation、NVIDIA Corporation、Anthropic などの主要企業がこの分野をリードしています。その優位性は、最先端の AI 研究、堅牢なクラウド インフラストラクチャ、エンタープライズ システムとシームレスに統合する適応性の高いプラットフォームの開発に由来しています。これらの企業は、イノベーション、戦略的投資、ヘルスケア、ライフ サイエンス、金融、エンタープライズ IT などの業界に合わせた柔軟なエージェント AI ソリューションの提供を通じて市場を形成し続けています。

日本のエージェンティックAI市場インサイト

業務効率化と高度自動化が進む日本では、エージェンティックAI(自律型AI)の活用が新たな注目領域となっています。意思決定支援、業務プロセス実行、複雑なタスクの自動化など、幅広い産業での応用が期待されています。生産性向上と競争力強化を支える次世代技術として、エージェンティックAIは今後大きな役割を担うと見込まれています。

AIの影響

市場の成長を促進する AI 機能の実装

AI は、よりインテリジェントで適応性のある効率的なセキュリティ フレームワークを可能にすることで、Agentic AI 市場の成長を再構築する上で極めて重要な役割を果たしています。脅威の検出を強化し、対応を自動化し、リアルタイムの意思決定をサポートするため、今日の複雑で分散した IT 環境の管理に不可欠なものとなっています。例えば、

- で2025 年 2 月OpenText は、Microsoft Azure 上で AI を活用したサイバーセキュリティ ソリューションである Core Threat Detection and Response を開始しました。 Microsoft Defender、Entra ID、Security Copilot と統合されており、脅威を迅速に検出して対応します。このプラットフォームは適応型 AI を使用して内部および外部の脅威に対処し、組織が既存のシステムを全面的に見直すことなくセキュリティを向上できるようにします。

組織がゼロ トラストおよびクラウド ベースのインフラストラクチャに移行する中、AI 主導の Agentic AI は、多様なデジタル資産を保護するために必要な柔軟性と精度を提供します。高コスト、統合の課題、人材不足が依然として障害となっていますが、よりスマートなセキュリティ ソリューションに対するニーズの高まりにより、急速な導入が促進されています。

市場ダイナミクス

エージェント AI 市場の動向

業界固有のソリューションが市場の主要なトレンドとなる

医療、金融、製造、小売などの業界の特定のニーズを満たすために、カスタマイズされた AI ソリューションが開発されています。これらの特殊なアプリケーションは、各分野の法規制遵守、データ プライバシー、複雑な運用ワークフローなどの固有の課題に対処します。例えば、

- 2025 年 9 月、Causaly は、ライフ サイエンスの研究開発向けに特別に設計された初のエージェントティック AI プラットフォームである Causaly Agentic Research を立ち上げました。このプラットフォームは、特殊な AI エージェントを使用して、複雑な研究ワークフローを自動化し、膨大な生物医学データを統合し、透明で証拠に裏付けられた洞察を提供して創薬と開発を加速します。

これらの AI エージェントは、カスタマイズされた機能を提供することで、効率、精度、意思決定を向上させます。これにより、組織は業界固有の要求をより適切に処理できるようになります。

市場の推進力

市場の成長を促進するインテリジェントオートメーションに対する需要の高まり

さまざまな業界の企業が、通常は人間の介入を多く必要とする複雑な複数ステップのタスクを簡素化および自動化するために、エージェント AI の使用を増やしています。例えば、

- 最近の調査によると、インテリジェント オートメーションが急速に普及しており、2025 年までに企業の 80% 近くがインテリジェント オートメーションを導入すると予測されています。

これらのインテリジェントなエージェントはコンテキストを理解し、意思決定を行い、プロセスを独自に実行できるため、従業員の手動作業負荷が大幅に軽減されます。反復的で時間のかかるタスクを自動化することで、組織は精度を向上させ、応答時間を短縮し、全体的な業務効率を高めることができます。

市場の制約

市場拡大を制限する規制の不確実性

規制上の不確実性は、依然としてエージェント型 AI の広範な導入に対する大きな障壁となっています。さまざまな地域の政府や規制機関が人工知能に関連する政策の策定と改訂を続ける中、明確で調和のとれたガイドラインが欠如しているため、エージェント システムの導入を検討している企業に混乱が生じています。これは、コンプライアンス要件が厳しく、常に進化する金融、医療、公共サービスなどの高度に規制されたセクターでは特に重要です。法的責任、データ処理プロトコル、倫理基準に関する不確実性により、展開の遅れや使用例の制限につながることがよくあります。

市場機会

収益性の高い成長機会を生み出すカスタマイズとローコード プラットフォーム

エージェント AI 用のローコード プラットフォームとノーコード プラットフォームの台頭により、企業による AI ソリューションの導入と使用方法が変化しています。これらのプラットフォームは、シンプルで使いやすいツールを提供します。これにより、深い技術スキルを持たない企業でも、特定のワークフローや運用ニーズを満たす AI エージェントを設計、カスタマイズ、導入できるようになります。例えば、

- 2025 年 7 月、Fractal は、インテリジェントで自律的な意思決定を可能にすることで企業のパフォーマンスを向上させるように設計された革新的なエージェント AI プラットフォームである Cogentiq を発売しました。このプラットフォームは、AI エージェントを作成するためのローコード環境、統合されたデータ統合、事前構築されたドメイン インテリジェンス、強力なセキュリティを備えています。

セグメンテーション分析

テクノロジー別

インテリジェント エージェントの作成における高度なエージェント AI テクノロジーの採用により、機械学習がリード

テクノロジーに基づいて、市場は機械学習、自然言語処理、ディープラーニング、コンピュータビジョンなど。

市場のテクノロジー部分では、AI システムがデータから学習し、時間の経過とともに改善し、正しい予測や決定を行うことができる機械学習が最大のシェアを占めています。大規模なデータセットを効果的に処理する機能は、さまざまな業界の複雑なタスクを管理できるインテリジェントなエージェントを作成するために重要です。

ディープラーニングは、膨大な量の非構造化データを処理し、自律的な意思決定を可能にする能力により、最高の CAGR で成長すると予想されています。生成 AI、自然言語理解、適応学習システムを強化するその有効性により、エージェント機能の中核を実現します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

ソリューション部門が効果的な AI 導入を提供し主導勢力として台頭

コンポーネントの観点から、市場はソリューションとサービスに分類されます。

ソリューション部門は、2024 年に市場で最大のシェアを獲得しました。特定のビジネス ニーズを満たすすぐに導入できる AI エージェントを提供するため、2025 年にはこの部門が 64.7% のシェアを獲得すると予想されます。これにより、より迅速な実装と即時の価値が可能になります。これらのソリューションは、次のようないくつかのテクノロジーを組み合わせています。自然言語処理, machine learning, and automation.この組み合わせにより、効果的かつスケーラブルな AI 導入を求める企業にとって魅力的なものになります。

サービス部門は、予測期間中に 46.30% の CAGR で成長すると予想されます。

システム別

単一エージェント AI システムは、シンプルさと迅速な導入により過半数のシェアを保持

システムに基づいて、市場はシングルエージェントAIとマルチエージェントAIに分類されます。

単一エージェント AI は 2024 年に圧倒的な地位を占め、実装と管理が容易で、明確に定義された特定のタスクに適しているため、2025 年には 58.8% のシェアを保持すると予想されます。シングル エージェント システムは、より多くの調整と統合が必要なマルチ エージェント システムよりも、複雑さとコストを抑えて目的の機能を提供します。

マルチエージェント AI のセグメントは、予測期間全体で 46.30% の成長率で繁栄する予定です。

用途別

自動化需要の高まりにより、顧客サービスと仮想アシスタントがアプリケーションごとに市場をリード

アプリケーションに基づいて、市場は顧客サービスと仮想アシスタント、ロボティクスとオートメーション、ヘルスケア、金融サービス、セキュリティと監視、ゲームとエンターテイメント、マーケティングと販売などに分類されます。

2024 年には、市場のアプリケーション セグメント、カスタマー サービス、仮想アシスタントが最大のシェアを獲得します。これらの AI エージェントは、即時にパーソナライズされたサポートを提供し、多数の問い合わせを効果的に管理することで、ユーザー エクスペリエンスを大幅に向上させます。さらに、この部門は2025年には32.2%のシェアを獲得する予定です。

- Cisco によると、2028 年までにエージェント AI がすべての顧客サービスの 68% を管理し、テクノロジー ベンダーとのやり取りをサポートすると予測されています。

さらに、ヘルスケアは調査期間中に 48.40% の CAGR で成長すると予測されています。

最終用途別

デジタルトランスフォーメーションへの取り組みの拡大により、エンタープライズ部門が優位に立つ

最終用途に基づいて、市場は消費者、企業、産業に分類されます。

2024 年には、市場のエンドユース分野では企業が過半数のシェアを握るようになります。これは、複雑なビジネス プロセスを自動化し、業務効率を向上させ、インテリジェントな AI エージェントを使用してより適切な意思決定を行う必要性が高まっているためです。さらに、この部門は2025年には45.7%のシェアを獲得する予定です。

- Capgemini 氏によると、組織の 14% が AI エージェントを導入しており、12% が部分的に、2% が完全に導入しています。さらに、ほぼ 4 分の 1 (23%) がパイロット プログラムを開始しており、61% が AI エージェントの導入を積極的に検討または準備しています。

さらに、工業分野は調査期間中に 46.2% の CAGR で成長すると予測されています。

Agentic AI 市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Agentic AI Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2023 年の評価額 18 億 3,000 万米ドルでエージェント AI 市場を独占し、2024 年も評価額 20 億 9,000 万米ドルに達して主導的な地位を維持しました。この地域のリーダーシップは、生成型およびエージェント型 AI テクノロジーの早期導入、Microsoft、IBM、NVIDIA などのテクノロジー大手の強力な存在感、企業、医療、研究部門にわたる AI インフラストラクチャへの多額の投資によって推進されています。さらに、AI のイノベーションと倫理をサポートする有利な規制の枠組みが、迅速な導入に貢献しています。米国市場だけでも 2025 年には 18 億 9,000 万米ドルに達すると推定されており、エージェント型 AI の進歩を形成する上で中心的な役割を果たしていることが強調されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヨーロッパ

ヨーロッパやアジア太平洋を含む他の地域では、今後数年間で大幅な成長が見込まれています。特にヨーロッパは、予測期間中に42.5%の成長率で成長すると予測されており、2番目に急成長している地域となり、市場は2025年までに23億1,000万米ドルに達すると予想されています。この急成長は、AIガバナンスとの強力な規制連携(EU AI法など)、デジタル自律性への投資増加、製薬研究、金融サービス、政府アプリケーションにおけるAIエージェントの需要によって支えられています。英国、ドイツ、フランスなどの主要国は、2025年にそれぞれ4億3,000万米ドル、5億1,000万米ドル、4億2,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は第 3 位の市場としてランクされており、2025 年の評価額は 18 億 6,000 万米ドルになると予測されています。急速なデジタル化、成長するテクノロジー エコシステム、中国やインドなどの国家 AI 戦略により、導入が促進されています。企業や公共部門機関が生産性の向上と業務の合理化を図るために自律型エージェントへの依存を強めており、中国とインドではそれぞれ5億2,000万米ドルと4億5,000万米ドルに達すると推定されている。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは緩やかな成長が見込まれています。ラテンアメリカは、ブラジルとメキシコでのデジタルイノベーションの取り組みとスタートアップ活動が市場拡大を牽引し、2025年には2億米ドルに達すると予測されています。一方、中東とアフリカでは、GCC諸国は国家AI戦略、スマートシティ構想、市民サービス、公共安全、インフラ管理にエージェントAIを活用することを目的とした政府主導のデジタル変革プログラムによって支えられ、1億8000万米ドルに達すると推定されている。

競争環境

主要な業界プレーヤー

主要企業による幅広い製品ラインナップと強力な販売ネットワークが、主要企業の地位を支えています

この市場は、Microsoft、IBM Corporation、NVIDIA Corporation、Anthropic などの主要なテクノロジー リーダーによって形成されています。これらの企業は、その高度な機能を次の分野で活用しています。人工知能、クラウド インフラストラクチャ、およびハイ パフォーマンス コンピューティングを利用して、自律的な推論と意思決定を可能にする高度なエージェント AI システムを開発します。

研究開発への多額の投資と広範なパートナーエコシステムと相まって、市場での強力な存在感により、この分野における主要なイノベーターとしての地位を確立しています。これらの企業は、ヘルスケアや金融から企業運営に至るまでの分野に合わせたソリューションを提供することで、従来の自動化を超えたインテリジェントでコンテキスト認識型のシステムへの移行を主導しています。スケーラブルで安全かつ適応性のある AI フレームワークを提供する同社の能力は、急速に成長するエージェント AI 環境における競争力を引き続きサポートしています。

調査対象となった主要なエージェント AI 企業のリスト

- マイクロソフト(私たち。)

- OpenAI株式会社((私たち。)

- アイ・ビー・エム株式会社(私たち。)

- エヌビディア株式会社(私たち。)

- Google LLC(米国)

- Anthropic PBC (米国)

- SAP SE (ドイツ)

- UiPath(米国)

- オラクル社(米国)

- ザイカス社(米国)

- コグニション AI (イギリス)

- メルカテオAG(ドイツ)

- クーパ(アメリカ)

主要な産業の発展

- 2025 年 9 月:エリクソンは、エージェント AI をプライベート 5G および NetCloud プラットフォームに統合し、自己最適化と自動化されたネットワーク管理を可能にしました。 2025 年第 4 四半期にリリースされ、トラブルシューティング、導入、AIOps などの AI を活用した機能が強化され、ダウンタイムが削減され、エンタープライズ ネットワークのスケーラビリティが向上します。

- 2025 年 9 月:Jitterbit は、データ、アプリ、エージェントを接続して企業プロセスを自動化する新しい AI プラットフォームを導入しました。自然言語 AI アシスタントを使用して統合を簡素化し、ツールの無秩序な増加を削減し、ビジネス効率を向上させることを目的としています。このプラットフォームは、企業が断片化や複雑さなどの一般的な AI 導入の課題を克服するのに役立ちます。

- 2025 年 9 月:Affinda は、あらゆるドキュメント ワークフローを 99% 以上の精度で自動化する、新しいエージェント AI 搭載プラットフォームをリリースしました。 LLM、RAG、および永続モデル メモリを使用して、すべての種類のドキュメントを迅速かつ柔軟に処理します。このプラットフォームはセットアップが簡単で、56 の言語をサポートし、400 以上のシステムと統合され、無料トライアルと従量課金制で利用できます。

- 2025 年 9 月:Workday は、エージェント AI 機能を強化し、職場エクスペリエンスを向上させるために、AI 企業 Sana Labs を 11 億ドルで買収しました。この買収により、Sana Learn や Sana Agents などの AI を活用したツールが導入され、トレーニングをパーソナライズし、反復的なタスクを自動化します。

- 2025 年 9 月:DRUID AI、ルーマニアを拠点とする企業会話型AIは、世界展開を加速し、エージェント AI プラットフォームを進化させるために、Cipio Partners 主導のシリーズ C 資金で 3,100 万米ドルを調達しました。この資金は、ジョセフ・キム氏がCEOに任命されたことを受けて提供される。 DRUID のプラットフォームは、AXA や NHS など 300 以上のクライアントによって使用されており、AI エージェントによるワークフローの自動化に役立ちます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 40.50% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント別 · ソリューション · サービス |

|

システム別 · 単一のエージェント AI · マルチエージェントAI |

|

|

テクノロジー別 · 機械学習 · 自然言語処理 (NLP) · ディープラーニング · コンピュータービジョン · その他(ロボティックプロセスオートメーションなど) |

|

|

用途別 · カスタマーサービスと仮想アシスタント · ロボット工学と自動化 ・ 健康管理 · 金融サービス · セキュリティと監視 · ゲームとエンターテイメント · マーケティングと販売 ・ その他(人事、法務、コンプライアンスなど) |

|

|

最終用途別 ・ 消費者 · エンタープライズ · 産業用 |

|

|

地域別 · 北米 (コンポーネント別、システム別、テクノロジー別、アプリケーション別、エンドユース別、および国別) o 米国 (最終用途別) o カナダ (最終用途別) o メキシコ (最終用途別) · ヨーロッパ (コンポーネント別、システム別、テクノロジー別、アプリケーション別、エンドユース別、および国別) o イギリス (最終用途別) o ドイツ (最終用途別) o フランス (最終用途別) o イタリア (最終用途別) o スペイン (最終用途別) o ロシア (最終用途別) o ベネルクス三国 (最終用途別) o 北欧 (最終用途別) o ヨーロッパのその他の地域 · アジア太平洋 (コンポーネント別、システム別、テクノロジー別、アプリケーション別、エンドユース別、および国別) o 中国 (最終用途別) o インド (最終用途別) o 日本 (最終用途別) o 韓国 (最終用途別) o ASEAN (最終用途別) o オセアニア (最終用途別) o アジア太平洋地域のその他の地域 · 中東とアフリカ (コンポーネント別、システム別、テクノロジー別、アプリケーション別、エンドユース別、および国別) o トルコ (最終用途別) o イスラエル (最終用途別) o GCC (最終用途別) o 北アフリカ (最終用途別) o 南アフリカ (最終用途別) o MEAの残りの部分 · 南アメリカ (コンポーネント別、システム別、テクノロジー別、アプリケーション別、エンドユース別、および国別) o ブラジル (最終用途別) o アルゼンチン (最終用途別) · 南アメリカのその他の地域 |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に72億9000万米ドルに達し、2034年までに1391億9000万米ドルに達すると予測されている。

2025年、市場価値は24億5000万米ドルであった。

予測期間において、市場は年平均成長率(CAGR)40.50%を示すと予想される。

機械学習部門はテクノロジーで市場をリードしました。

市場の成長を促進するためのインテリジェントなオートメーションに対する需要の高まり。

IBM Corporation、Microsoft、OpenAI、SAP は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を独占しました。

深層学習セグメントは、最も高い CAGR で成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200