次世代軍用アビオニクス市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェアおよびサービス)、アビオニクスシステムタイプ別(飛行制御および管理システム、ナビゲーションシステム、通信システム、監視および偵察システムなど)、テクノロジーアーキテクチャ別(フェデレーテッドアビオニクスアーキテクチャ、アビオニクスにおけるエッジコンピューティング、MOSAなど)、運用能力別(ネットワーク中心)戦争アビオニクス、マルチドメイン運用統合など)、設置タイプ別(ラインフィット、レトロフィット、および中期アップグレードプログラム)、プラットフォーム別、および 2026 年から 2034 年の地域予測

次世代軍用アビオニクス市場規模と将来展望

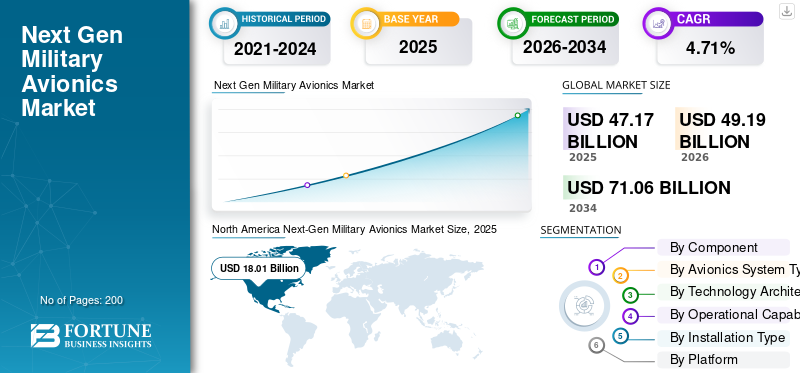

2025年の次世代軍用航空電子機器市場の規模は471億7,000万米ドルと評価された。同市場は、2026年の491億9,000万米ドルから2034年までに710億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)4.71%を示すと見込まれている。2025年時点で、北米は38.18%の市場シェアを占め、次世代軍用航空電子機器市場を牽引した。

この市場は、軍用機およびUASミッションコンピューターのデジタル脳および神経システム、コックピット/HMI、通信/データリンク、ナビゲーション、センサー/レーダー、電子戦スイート、状況認識、およびこれらを戦闘ミッション用に融合するソフトウェア/統合をカバーしており、新しいプラットフォームでのラインフィットとして、およびフリート関連性を拡張するためのレトロフィット/MLUアップグレードとして販売されます。これは、オペレータが機能をより迅速に交換し、ベンダー ロックインを回避できるオープンなモジュラー アーキテクチャによって定義されることが増えています。

市場の成長は、脅威の高いネットワーク戦争(EW + 競合する通信)、テクノロジーの更新サイクルの高速化、コンピューティング/AI をエッジに押し上げる必要性によって推進されています。センサーフュージョン、自律性、およびミッションの再タスクを実現しながら、アビオニクスのサイバー回復力と MOSA 主導の取得によるアップグレード可能性を維持します。

市場の主な主要企業には、コリンズ エアロスペース (RTX)、L3Harris、BAE Systems plc、タレス グループ、およびレオナルド S.p.A が含まれます。これらの企業は、MOSA 準拠のアビオニクスを拡張してアップグレードを迅速化し、サードパーティ対応にすることに焦点を当てており、プラットフォームに依存しない航空機のミッション化と MOSA 対応の統合を推進し、市場競争を維持するために高度な EW/対策と回復力のあるエレクトロニクスを採用しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

次世代軍用アビオニクス市場の動向

成長する近代化プログラムとデジタルエンジニアリングが主要な市場トレンド

市場は、ブロック単位で更新されるミッション アプリ、オープン インターフェイス、融合と自律性のためにエッジにプッシュされるコンピューティングの増加など、継続的な最新化プログラムに移行しています。プログラムはまた、アップグレード サイクルを圧縮するためにデジタル エンジニアリング/デジタル ツイン ワークフローに移行しています (飛行試験前のシミュレーション、回帰リスクの軽減、認証証拠の迅速化)。これにより、ソフトウェア、統合、テスト自動化、サイバー強化への支出が直接増加します。

OEM は、速度とパフォーマンスをアップグレードするため、オープン エコシステム (サードパーティ アプリ、モジュラー ミッション コンピューティング、スケーラブルなディスプレイ/ネットワーク スタック) に投資しています。 DoD MOSA ガイダンスはこの方向性を正式なものとし、購入者に契約における移植性とモジュール性を要求するよう促しています。

たとえば、NIARは2026年2月に、レガシープラットフォームの維持/改造をサポートし、航空機の開発を継続するためのデジタルエンジニアリングに関するUSAF後援の1億ドルの協力協定を明らかにした。デジタルツイン(F-16、B-1 など)、デジタルファーストのアップグレード パイプラインへの移行を強化します。

市場動向

マーケットドライバー

無料サンプルをダウンロード このレポートについて詳しく知るために。

ソフトウェアデファインドの MOSA 対応ミッション システムに流入する予算の増加が市場の成長を促進

次世代軍用アビオニクス市場の成長は、ソフトウェア定義の MOSA 対応ミッション システムに対する防衛支出の増加によって推進されています。軍隊には、競合する電磁環境で運用でき、データを安全に共有し、複数からの入力を組み合わせることができる航空機が必要です。センサー、機体全体の交換を待たずに、より迅速なアップグレードを受け入れます。航空隊の維持からの需要が高まっており、航空会社はレガシー航空機を新しいミッションコンピューター、ディスプレイ、データリンク、電子戦スイートで近代化し、戦闘に関連した状態を長期間維持できるようにしています。 MOSA は購入パターンも変化させており、軍は固定のクローズド ハードウェアを 1 回だけ購入するのではなく、オープン アーキテクチャ、モジュラー コンピューティング、ソフトウェア統合に基づいた反復可能なアップグレード ブロックにますます資金を提供するようになっています。国防総省はMOSAをライフサイクル全体にわたって手頃な価格での調達と維持を改善する戦略として正式に位置づけている一方、NATOと米国の空軍力ドクトリンは引き続き電磁波戦の回復力と競合するスペクトル状況での運用を強調している。

- たとえば、2026 年 2 月、カーチス ライト社は、米国空軍 C-17 飛行甲板の老朽化および技術更新プログラムに MOSA に準拠したミッション コンピューターを供給する企業としてボーイング社に選ばれたと発表しました。

市場の制約

統合/認証の摩擦、サプライチェーン、プログラムスケジュールのリスクが市場拡大を妨げる

アビオニクスの最新化は、統合リスク (従来の配線、EMI/EMC、安全ケース)、飛行制御システムとテスト能力、特にミッション コンピューター、EW、新しいレーダー モードのアップグレード中の認証ゲートによって遅れています。次世代システムは制約のあるアイテム (ハイエンド プロセッサ、FPGA/SoC、GaN AESA モジュール) にも依存しているため、ベンダーは長いリード タイム、再設計、陳腐化に直面することがよくあります。

市場に対するもう一つの制約は、大規模な防衛計画への依存度が高いことだ。主要なプラットフォームに遅れが生じると、その影響はサプライチェーンやパートナー国全体に広がり、納入の延期、再設計作業、改修の未処理につながります。多くの場合、モダナイゼーションの複雑さ自体が、納期の遅れやコスト上昇の主な原因となります。

市場機会

世界中の艦隊に輸出されるレーダー/EW リフレッシュ ウェーブとアップグレード可能なアーキテクチャが大きな市場機会を生み出す

顕著な市場機会は、AESA レーダー更新、EW アップグレード、安全なデータリンク、ミッション コンピューティングを要求する数十年にわたって運用され続ける設置型戦闘機、輸送機、回転翼航空機であり、これらの作業パッケージはアビオニクス- 設計上重い。ヨーロッパの高い運用テンポと再軍備サイクルは、レーダーとミッションシステムの具体的な生産注文に変わりつつあり、レーダーだけでなく、電力、冷却、処理、統合ラボ、ミッションソフトウェアに対しても複数年にわたる需要を生み出しています。

たとえば、2026 年 1 月、英国 DE&S は、長期的な統合作業による主要な能力向上として明確に枠組みされた、イギリス空軍台風用の 40 台の ECRS Mk2 AESA レーダーを製造/納入する 4 億 4,150 万ドルの契約を発表しました。

市場の課題

安全性が重要なアビオニクスにおけるサイバー コンプライアンス、AI ガバナンス、信頼できる自律性が市場の成長を妨げる可能性がある

オープン アーキテクチャと接続されたミッション システムが攻撃対象領域を拡大するにつれて、アビオニクスはサイバー戦場になりつつあります。そのため、主要企業とその下層企業は、開発、サプライ チェーン、コンプライアンスを確保する必要があり、特に小規模なサプライヤーにとっては多大なコストがかかることがよくあります。同様に、購入者はエッジでの AI (融合、ターゲティング サポート、自律性) をさらに求めています。ただし、航空グレードのシステムは、安全性、テスト容易性、説明可能性、および商用 AI サイクルよりも遅い動作許可の要件を満たす必要があります。アップグレードのペースを速く保ちながらこれらに集中するには、現代のアビオニクスは耐空性、相互運用性、機密性を損なうことなく迅速に対応する必要があります。安全境界線。現在、政府の政策により AI 導入の加速が明確に推進されており、サプライヤーが信頼性の高い AI 対応ミッション機能をどれだけ早く工業化する必要があるかという基準が引き上げられています。

セグメンテーション分析

コンポーネント別

MOSA とブロックのアップグレードによりソフトウェアセグメントが成長し、アビオニクスが継続リリースモデルに変わる

市場はコンポーネントごとにハードウェア、ソフトウェア、サービスに分けられます。

ソフトウェアセグメントは、2026 年から 2034 年の予測期間中に最も急速に成長し、CAGR は 6.73% と最も高いと推定されています。オペレーターが頻繁な機能低下 (ミッション アプリ、センサー フュージョン アルゴリズム、EW ライブラリ、サイバー強化、データリンク波形) に移行すると、ソフトウェアが加速します。オープン インターフェイスにより、ゼロからの作業が削減されるため、1 回限りのオーダーメイド ビルドではなく、新機能と迅速な再認定に予算がシフトされ、セグメントの成長が促進されます。

ハードウェアセグメントは、2025年に67.64%の市場シェアを誇る次世代軍用アビオニクス市場で最大のシェアを占め、予測期間中に4.00%のCAGRを記録すると推定されています。

アビオニクス システムのタイプ別

センサー フュージョンとオープン コンピューティングのバトル ブレインへの注力により、ミッション システム部門が最も急速に成長

アビオニクス システムの種類別市場は、飛行制御および管理システム、ナビゲーション システム、通信システム、監視および偵察システム、レーダー システム、電子戦システム、ミッション システムなどに分かれています。

ミッション システム部門は、予測期間中に最も急速に成長し、CAGR は 6.36% と最も高いと推定されています。この成長は、ミッション コンピューティングとミドルウェア (OMS/MOSA スタック) から始まる最新のアップグレードによるもので、新しいセンサー、新しい EW 技術、新しいデータリンク機能の高速挿入が可能になります。

レーダーシステムセグメントは2025年に18.60%の市場シェアで最大の市場シェアを占め、予測期間中のCAGRは4.28%と推定されています。

テクノロジーアーキテクチャ別

AI 組み込みアビオニクスは、より高速なターゲット認識とセンサーの優先順位付けの需要により成長

テクノロジーアーキテクチャによる市場は、フェデレーテッドアビオニクスアーキテクチャ、エッジコンピューティングアビオニクス、AI 組み込みアビオニクス、クラウド接続アビオニクス、MOSA (モジュラー オープン システム アプローチ)、デジタル ツイン対応システムなど。

AI 組み込みアビオニクス部門は、予測期間中に最も急速に成長し、CAGR は 6.58% と最も高いと推定されています。部隊がより迅速な目標認識、センサーの優先順位付け、脅威の手がかり、パイロットの作業負荷を軽減し生存性を向上させる自律機能を要求するにつれて、エッジの AI は急速に拡張されます。ミッションコンピューターのコンピューティングヘッドルームが増加するにつれ、購入者は即時の運用上の見返りを求めています AI 対応の融合と、より迅速な意思決定により、まったく新しい航空機群を待たずにこれらのソリューションが提供されます。

MOSA(モジュラーオープンシステムアプローチ)セグメントは、2025年に22.14%の市場シェアで最大の市場シェアを占め、予測期間中に5.90%のCAGRを記録すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

運用能力別

クロスドメインキルチェーンとジョイント C2 アクセラレーションにより MDO 統合がブームに

市場は運用能力によって、ネットワーク中心の戦闘アビオニクス、マルチドメイン運用統合、群調整システム、自律航行、およびステルス最適化アビオニクスに分類されます。

マルチドメイン運用統合セグメントは、予測期間中に最も急速に成長し、CAGR は 6.11% と最も高いと推定されています。軍隊が航空資産を宇宙、サイバー、海上、地上火災と結び付けて一刻を争うキルチェーンに結び付けることを優先しているため、MDO の統合は急速に拡大しています。この機能により、ミッション コンピューター、ゲートウェイ、データリンク、およびソフトウェア定義の相互運用性全体でアップグレードが強制され、需要が増大しています。

ネットワーク中心の戦争アビオニクスセグメントは、2025年に32.26%の市場シェアで最大の市場シェアを占め、予測期間中に3.70%のCAGRを維持すると推定されています。

インストールタイプ別

既存のフリートを拡張することで中期アップグレード プログラムが拡大し、短期的な能力への最も低コストなパスを提供

市場は設置タイプ別にラインフィット(OEM)、レトロフィット、中期アップグレードプログラムに分けられます。

中年期アップグレード プログラム セグメントは、予測期間中に最も急速に成長し、CAGR は 6.00% と最も高いと推定されています。この成長の要因は、ほとんどの空軍が構造寿命が残っている大規模な旧来の航空機を所有しており、アビオニクスのアップグレードにより、まったく新しい機体を購入しなくても、1ドルあたりの大きな能力が得られることです。これらのプログラムは複数のサブシステム (レーダー、電子戦、通信、ミッション コンピューター、コックピット) を一度にバンドルするため、最大の統合契約価値を獲得します。

ラインフィット (OEM) セグメントは、2025 年に 40.76% の市場シェアで最大の市場シェアを占め、予測期間中に 3.50% の CAGR を記録すると推定されています。

プラットフォーム別

eVTOLはプロトタイプの実験と初期の実用化からミッションコンセプトが進展し、最も急成長しているセグメント

プラットフォームごとの市場は、固定翼航空機、回転翼航空機、無人航空機システム (UAS)、軍用 eVTOL、および宇宙ベースの軍用アビオニクスに分かれています。

軍用 eVTOL セグメントは、予測期間中に最も急速に成長し、CAGR は 7.86% と最も高いと推定されています。軍がより少ない運用面積で兵站、ISR、戦術的モビリティのための新しい運用コンセプトを模索する中、eVTOL支出は小規模なベースから急速に増加している。アビオニクス スタックには、フライバイワイヤ、自律対応ナビゲーション、高度な通信などの最新のデジタル機能も含まれているため、次世代コンピューティングやソフトウェア デファインド制御において高い価値を占めています。

固定翼航空機セグメントは、2025 年に 56.57% の市場シェアで最大の市場シェアを占め、予測期間中に 4.55% の CAGR を記録すると推定されています。

次世代軍用アビオニクス市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

北米

North America Next-Gen Military Avionics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 180 億 1,000 万米ドルで圧倒的なシェアを維持し、2026 年も 186 億米ドルの収益シェアで首位を維持する予定です。北米市場は、米国の大規模な防衛近代化、F-35 飛行隊の拡大、AI 統合の増加によって大幅な成長を遂げています。その他の推進要因としては、ステルス性に対する需要の高まり、無人航空機 (UAV)、米国とカナダから先進的なコックピット、センサー、通信システムに大規模な投資が行われ、サイバーセキュリティが強化されました。

米国の次世代軍用アビオニクス市場

北米の力強い貢献により、米国市場は2025年に173億米ドルに達し、予測期間中のCAGRは3.75%と推定されています。

ヨーロッパ

ヨーロッパは、予測期間中に 6.22% の CAGR で最も高い成長率で成長すると予測されています。 2025 年の市場価値は 106 億 7,000 万米ドルでした。欧州市場は、緊急の国防予算の増額、老朽化した艦隊の近代化の必要性、AI、電子戦(EW)、高度で安全なナビゲーション システムの統合により、大幅な成長を遂げています。

英国の次世代軍用アビオニクス市場

2025 年の英国市場は 12 億 4,000 万米ドルと評価され、予測期間中に 4.25% の CAGR で成長すると推定されています。

ロシアの次世代軍用アビオニクス市場

2025年のロシア市場の成長は25億1,000万米ドルに達し、予測期間中に9.80%のCAGRで成長すると推定されています。

ヨーロッパのその他の地域の次世代軍用アビオニクス市場

2025年のその他のヨーロッパ市場は46億7,000万米ドルと評価され、予測期間中に5.42%のCAGRで成長すると推定されています。

アジア太平洋地域

アジア太平洋市場は、2025 年に 130 億 1,000 万米ドルと評価され、市場で 2 番目に大きい地域の地位を確保しています。成長は急速な軍事近代化、地政学的緊張の高まり、特に中国とインドにおける防衛予算の増加によって推進されています。

中国の次世代軍用アビオニクス市場

2025 年の中国市場は 54 億 8,000 万米ドルと評価され、予測期間中に 5.33% の CAGR で成長すると推定されています。

インドの次世代軍用アビオニクス市場

インド市場は2025年に21億5,000万米ドルに達し、予測期間中に6.28%のCAGRで成長すると推定されています。

日本の次世代軍用アビオニクス市場

2025 年の日本市場は 16 億 8,000 万米ドルのシェアを記録し、予測期間中に 7.62% の CAGR で成長すると予測されています。

中東、アフリカ、ラテンアメリカ

ラテンアメリカ、中東、アフリカ地域では、予測期間中は穏やかな天候になると予想されます。ラテンアメリカ市場は2025年に12億8000万米ドルと評価され、中東およびアフリカ市場は42億米ドルに達しました。この市場は、防衛の近代化、地政学的な緊張、AI主導の相互運用可能なシステムの採用の増加によって急速に拡大しています。主な成長原動力には、老朽化した車両のアップグレード、現地生産の増加、高度なセンサーと技術の採用が含まれます。電子戦争システム。

湾岸諸国の次世代軍用アビオニクス市場

2025年の湾岸諸国市場は19億3,000万米ドルに達し、予測期間中に4.87%のCAGRで成長すると予測されています。

ブラジルの次世代軍用アビオニクス市場

2025 年のブラジル市場は 4 億 1,000 万米ドルと評価され、予測期間中に 1.89% の CAGR で成長すると予測されています。

競争環境

主要な業界プレーヤー

MOSA の近代化契約により、競争はオープンでアップグレード可能なミッション スタックへと移行

市場の競争は、プラグアンドプレイのアビオニクス アーキテクチャを提供できる企業によって決まり、将来のアップグレードをより安価かつ迅速に行うことができます。コリンズ エアロスペース (RTX) は、米陸軍の H-60M MOSA アビオニクス アップグレード賞を通じて自社の Mosarc ファミリーを通じて MOSA を推進しており、これを艦隊全体で再利用可能なアーキテクチャとして位置付けています。ボーイングの C-17 コックピット更新は、新しいミッションコンピューターハードウェア (カーチス・ライト) を導入しており、サプライヤーが陳腐化のリスクを回避し、アップグレードサイクルを短縮することで勝利を得る、技術更新プログラムのより広範な波を示唆しています。

サプライヤーはまた、EW スイート、セキュア ネットワーキング、ミッション コンピューティング、統合ツールチェーンなどのアビオニクス バリュー チェーンの主要なシェアを獲得しようと競い合っており、統合ツールチェーンはより大きな範囲にバンドルされています。 BAE は、航空機電子戦の近代化 (F-15 型機の EPAWSS 生産/設置パスなど) を通じて事業領域を拡大し、電子戦とミッション生存性への支出の弾力性を維持しています。

主要な次世代軍用アビオニクス市場企業の概要リスト

- RTX株式会社(私たち。)

- ノースロップ・グラマン・コーポレーション(私たち。)

- BAE Systems plc(英国)

- タレスグループ(フランス)

- レオナルド S.p.A.(イタリア)

- サーブ AB (スウェーデン)

- エルビットシステムズ株式会社(イスラエル)

- ヘンソルトAG(ドイツ)

- Bharat Electronics Limited (BEL) (インド)

- イスラエル航空宇宙産業 (IAI) (イスラエル)

- 三菱電機株式会社(日本)

- アセルサン A.S. (七面鳥)

主要な開発

- 2026 年 2 月:エルビットは、イスラエル空軍 UH-60 ブラックホーク艦隊にヘルメット表示追跡システム (HDTS) を供給します。

- 2026 年 2 月:コリンズ・エアロスペース (RTX) は、GA-ASI の YFQ-42A CCA プラットフォーム上で飛行中の Sidekick ミッション自律ソフトウェアをデモンストレーションします

- 2026 年 2 月:イスラエル国防省、イスラエルのC2/アビオニクス/EWおよびDIRCMをCH-53Kに統合するため、エルビットと約1億3,000万ドルの契約を締結ヘリコプター。

- 2025 年 12 月:CEVS (コリンズ/エルビット) は、F/A-18E/F と EA-18G の統合を目的として、アメリカ海軍 IJHMCS の下で Zero-G HMDS+ の重要な設計レビューを完了しました。

- 2025 年 12 月:ボーイングは、APQ-188 AESA、新しいミッションコンピューター、およびエドワーズ空軍基地テスト用の大型コックピットディスプレイを備えた最初のB-52レーダー近代化プログラム飛行試験機を納入しました。

レポートの範囲

世界の次世代軍用アビオニクス市場の成長分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を牽引すると予想される市場のダイナミクスと次世代軍用アビオニクス市場の動向に関する詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要なアビオニクス産業の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 4.71% |

| ユニット | 10億米ドル |

|

セグメンテーション |

コンポーネント別

アビオニクス システムのタイプ別

テクノロジーアーキテクチャ別

運用能力別

インストールタイプ別

プラットフォーム別

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 471 億 7000 万米ドルで、2034 年までに 710 億 6000 万米ドルに達すると予測されています。

2025 年の欧州の市場価値は 106 億 7,000 万米ドルでした。

市場は、予測期間中に 4.71% の CAGR を示すと予想されます。

AI 組み込みアビオニクス部門は、予測期間中に最も高い CAGR を維持すると予想されます。

ソフトウェア定義の MOSA 対応ミッション システムの予算の増加が市場の成長を推進します。

Collins Aerospace (RTX)、L3Harris、BAE Systems plc、Thales Group、および Leonardo S.p.A. が市場の主要な主要企業です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。