ヨーロッパ装甲車両砲塔システム市場規模、シェアおよび業界分析、プラットフォーム別(軍用装甲車両および歩兵戦闘車両別)、コンポーネント別、砲塔タイプ別(有人砲塔、無人砲塔、遠隔制御兵器システム(RCWS)およびハイブリッド、モジュラーミッション砲塔)、口径範囲別、武器カテゴリ別、提供タイプ別。調達タイプ別、エンドユーザー別、地域別の予測 2026 ~ 2034 年

欧州装甲車両砲塔システム市場規模と将来展望

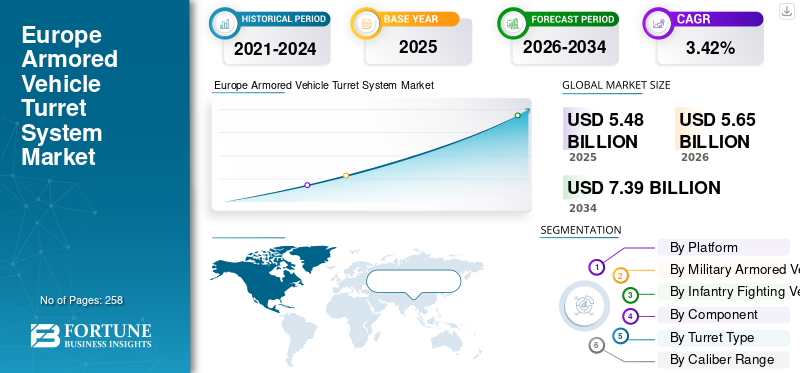

2025年の欧州装甲車両用砲塔システム市場規模は54億8,000万米ドルと評価された。同市場は、2026年の56億5,000万米ドルから2034年までに73億9,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)3.42%を示すと見込まれている。2025年時点で、ドイツは20.26%の市場シェアを占め、欧州の装甲車両砲塔システム市場を牽引した。

装甲車両の砲塔システムは回転しており、装甲兵器ステーションは主に戦車、歩兵戦闘車両、装甲兵員輸送車、および特定の海軍および空挺型に設置されています。銃やミサイル発射装置などの武器と射撃管制コンピュータ、電気光学/赤外線を組み合わせたものです。センサー、安定化システム、および装甲保護により、プラットフォームが動いているときでも正確な射撃を行うことができます。現代の砲塔は有人、無人、遠隔操作での運用ができるように設計されることが増えており、乗組員は「装甲の下で」戦闘を行い、直接の砲撃を避けることができます。

ヨーロッパでは、特にロシアとウクライナ紛争後の地政学的な緊張の高まりと、NATOの国防支出ガイドラインであるGDPの2%への焦点への回帰によって、装甲車両と地上システムの近代化が加速し、防衛予算と並行して砲塔システムの需要が増加している。ヨーロッパの開発では、単に新しいクリーンシート設計を取得するのではなく、新しい中口径砲塔や遠隔制御砲塔、高度なセンサーやアクティブ保護システムを備えた既存のレガシープラットフォームのアップグレードに重点を置く傾向があります。

競争構造の観点から見ると、この業界は、Rheinmetall、BAE Systems、Elbit Systems、Leonardo、General Dynamics などの主要な国際的企業の中核を中心に、Kongsberg、John Cockerill、Moog、Rafael などの特定のニッチ プレーヤーと並んで適度に集中しています。ライバル企業は、高度な射撃管制、電気光学、安定化、AI ベースの目標認識機能の統合、およびさまざまなホスト プラットフォームに後付けできるモジュール設計に基づいて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヨーロッパ装甲車両タレットシステム市場動向

あI-Enabled Sensor Fusion と Cognitive Fire Control が正確なエンゲージメントを再定義し、市場トレンドを促進

砲塔センサースイート内の人工知能の統合は、電気光学、赤外線、合成開口レーダー、およびハイパースペクトル入力を融合し、10 キロメートルを超える運用上関連する範囲で持続的な 360 度の状況認識を実現します。

ニューラル処理アーキテクチャを活用した認知射撃管制アルゴリズムは、2 秒のタイムラインの下で予測的な脅威との交戦を実行し、弾道ソリューションを動的な操作や環境の混乱にリアルタイムで適応させます。

NATO の 2025 年の戦術相互運用性デモンストレーションで検証されたように、合成戦場でトレーニングされた機械学習モデルにより、民間人差別問題に対して 97% の信頼区間で自律的な目標分類が可能になります。量子強化されたエッジ コンピューティング プロセッサにより、問題が軽減されます。電子戦争GPS が拒否されたスペクトルや RF が飽和したスペクトルにおける初発の致死性を維持しながら、劣化を防ぎます。

ガリウムヒ素検出器を備えた分散開口システムは、8km の傾斜範囲で迷彩ネットのハイパースペクトル識別を実現し、偵察攻撃複合体を根本的に変えます。補償光学対策により、大気の乱流補償により EO/IR 解像度を向上させながら、レーザーの眩しさを無力化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

マーケットドライバー

地政学的な緊張の高まりと防衛の近代化が市場の発展を促進

東国境からの脅威が続く中、NATO加盟国が艦隊の近代化を優先しているため、欧州の戦略的要請により先進的な砲塔システムの需要が高まっている。ポーランドやバルト三国などの国々が装甲車両のアップグレードを加速することによる国防支出の増加は、迅速な配備と相互運用性を実現するモジュール式砲塔を重視する調達サイクルを支えています。

欧州防衛基金 (EDF) などの協力的な枠組みは、次世代システムへの資金調達を合理化し、加盟国全体での共同開発の取り組みを促進します。ラインメタルを含む OEM は、継続的な契約流入を報告しており、その例として、2025 年 2 月にドイツボクサー車両の砲塔統合契約を発表し、火力と生存性を強化しました。

ハイブリッド戦争戦術に対応した国境警備の強化により、精密攻撃能力を備えた遠隔操作砲塔の要件がさらに強化されています。国の産業政策は現地生産を奨励し、サプライチェーンの脆弱性を軽減すると同時に、ハイテク製造拠点での雇用創出を通じて経済乗数を強化します。

市場の抑制

予算の制約と財政の優先順位が市場の拡大ペースを妨げる

欧州のいくつかの経済国で続く緊縮策により防衛費に上限が設けられており、砲塔システムと航空分野やサイバー分野など競合する優先事項との間でトレードオフを強いられている。センサー用のレアアースなどの原材料に対するインフレ圧力により、ハイエンドのタレットの購買力が侵食され、OEM はコスト アーキテクチャの最適化を余儀なくされています。

欧州委員会の 2025 年 12 月監査で指摘されているように、EDF に基づく多国間資金支出の遅れは、プロトタイプの加速を妨げています。

厳格な輸出許可制度により技術移転が制限され、二重用途の砲塔コンポーネントの規模の経済性が抑制されています。バイエルン州やピエモンテ州などの精密エンジニアリング拠点では労働力のスキル不足により生産増加が遅れており、業界団体は2025年の空室率が20%になると報告している。

電気光学モジュールに影響を与える2024年以降の半導体不足に見られるように、従来のサプライチェーンへの過度の依存は混乱に対する脆弱性をさらしています。 NATO調達記録によると、ベルギーが2025年9月にピラニア砲塔の改修を一時停止したことは、連立政権の政治的分裂により長期間にわたる砲塔計画を停滞させている。

市場機会

戦略的自主性と輸出の可能性により、新たな収益源と市場成長の機会が得られます

EU による技術主権の推進により、PESCO プロジェクトが先住民開発者に資金を流し、砲塔 OEM が欧州内のアップグレードを獲得できる立場にあります。拡大する中東およびインド太平洋市場は、地域のバリエーションに合わせたモジュラー設計を活用して、オフセット主導のエントリーポイントを提供します。

ラインメタル社が2025年4月にカタールと締結した砲塔の共同生産に関する覚書は、多様化を例示している。デジタルツインテクノロジーが可能にする予知保全契約を締結し、1 回限りの売上を 20 年のライフサイクルにわたる経常収益に変えます。ハイブリッド推進の統合により、ネットゼロの要求に合わせて、次世代砲塔のアップセルパスが作成されます。

EUの2025年戦略コンパス更新を通じて強化された欧州の戦略的自治の責務は、砲塔システムプロバイダーをプーマやウォリアー艦隊などのレガシープラットフォームのアップグレードプログラムを支配する立場に置き、大西洋間の依存関係を軽減する主権サプライチェーンを優先させている。

市場の課題

産業の断片化とサプライチェーンの脆弱性が市場の成長を圧迫

ヨーロッパの装甲車両部門は、重複するプラットフォーム、標準化されていない砲塔インターフェイス、並行した国内ソリューションが特徴であり、規模の経済と相互運用性の利点が制限されています。重要なサブシステム、エンジン、光学機器、電子機器、および一部の保護技術は EU 以外のサプライヤーに依存していることが多く、砲塔プログラムは輸出ライセンスのリスクや地政学的な衝撃にさらされています。ロシア・ウクライナ戦争によって引き起こされた需要急増で浮き彫りになったように、生産能力の制約、重工業への投資不足、レガシー施設により、緊急の運用要件に応じて生産を迅速に拡大する能力が制限されています。

セグメンテーション分析

プラットフォーム別

地域内での軍用装甲車両の近代化プログラムの拡大が市場の成長を牽引

プラットフォームごとに、市場は軍用装甲車両と歩兵戦闘車両に分けられます。

プラットフォームセグメントの中で、軍用装甲車両サブセグメントが2025年に市場を支配しました。このセグメントは2025年に53.12%のシェアを占めました。成長は拡大であり、欧州軍は既存のMBTの近代化(例:レオパルト2やチャレンジャー2のアップグレード)を重視しています。その結果、新しい戦車の調達は(ポーランドなどの国からの顕著な注文を除いて)限られており、戦車への投資の増加は中期改修と将来の共同戦車プログラムに向けられており、その結果、ヨーロッパの装甲車両砲塔システム市場は大幅に増加しています。

歩兵戦闘車サブセグメントは、予測期間中に11.95%のCAGRで成長し、46.88%のシェアを占めると推定されています。

軍用装甲車両による

進行中のロシア/ウクライナ戦争により、国境警備のためのMBT艦隊の成長が促進される

軍用装甲車両によって、このセグメントはさらに主力戦車 (MBT)、軽/中戦車、防空/対 UAS 車両、自走砲車両、迫撃砲運搬車両、対戦車/ミサイル戦闘車両、直撃突撃砲/火力支援車両、およびロケット/徘徊弾発射車両に分類されます。

軍隊の中では装甲車両セグメントでは、主力戦車 (MBT) サブセグメントが 2025 年に市場を支配し、39.15% のシェアを占めました。ヨーロッパの主要 MBT プログラムの成長は、最新化と相互運用性に焦点を当てています。英国のチャレンジャー 3 アップグレード (ラインメタルと BAE の合弁事業) では、チャレンジャー 2 のライフル銃を 120 mm 滑腔砲塔に置き換え、モジュラー装甲、高度な照準器、およびトロフィー APS を追加しました。さらに、ドイツは自軍(リトアニアの旅団を含む)向けに29億9,000万ドルの契約に基づき、新しいLeopard2A8戦車(120mm砲塔砲)105両を調達することを計画している。

防空/対UAS車両サブセグメントは、CAGR 3.76%で予測期間中に最も急速に成長し、シェア23.03%を占めると推定されています。

歩兵戦闘車両による

偵察車両と装甲兵員輸送車 APC への投資増加が市場の成長を促進

歩兵戦闘車両によって、このセグメントはさらに装甲偵察/監視車両、水陸両用装甲車両、装甲兵員輸送車、無人地上車両 (UGV)、指揮統制 (C2) 車両、および電子戦 / シギント / コミント車両に分類されます。

歩兵戦闘車両の中で、装甲兵員輸送車セグメントが 2025 年の市場を支配しました。このセグメントは 2025 年に 54.53% のシェアを占めました。この成長を牽引しているのはドイツであり、他のヨーロッパの軍隊は専用の偵察車両に多額の投資を行っています。 2025 年 10 月、連邦国防軍はゼネラル ダイナミクスと約 274 台の新しいルクス 2 偵察車両の契約を結びました。各車両にはヘンソルトとラインメタルが供給したネットワーク化されたセンサー スイートと通信機器が装備されていました。

さらに、フランス (ジャガー 6×6) やスウェーデン (CV90 派生型) などの NATO 軍もこれに追随し、高度なマストに取り付けられたレーダーと昼夜対応光学系を備えた砲塔付き偵察車両を配備しています。ドイツの契約には、今後10年間にさらに82機の偵察機(合計356機)を購入するオプションも含まれており、この分野の成長が偵察センサーと有機的な火力を融合させた多用途の砲塔パッケージによって推進されていることを強調している。

無人地上車両 (UGV) サブセグメントは、予測期間中に 7.41% という最高の CAGR で成長すると予想されます。

コンポーネント別

改修/MRO需要の増加により、観測、観測、目標捕捉、その他のコンポーネントが増加

このセグメントはコンポーネントごとに、構造アセンブリと機械アセンブリ、兵器と兵器の統合、射撃管制と弾道処理、照準、観測と目標捕捉、電気光学と赤外線サブシステム、レーザーと指向性センサー要素、駆動、作動と安定化システム、電源とエネルギー管理などにさらに分割されます。

コンポーネントの中で、照準、観察、目標捕捉セグメントが 2025 年の市場を支配しました。このセグメントは 21.82% のシェアを占めました。この成長はタレットの設計によって推進されており、全天候、360° をカバーするパノラマおよび安定化照準システムがますます組み込まれています。たとえば、HENSOLDT は、ドイツの Boxer RCT30/Schakal 砲塔に 288 セットのデジタル オプトロニクス照準器システム (PERI RTWL HD 指揮官用照準器および WAO HD 砲手用照準器) を供給しており、これはアナログ潜望鏡の代わりに「ソフトウェア対応」ビジョン ユニットへの移行です。 Leopard 2A8 デモンストレーターは、全方位観測システムとデジタル照準器を備えて公開されました。

レーザーおよび指向性センサー素子サブセグメントは、予測期間中に 6.33% という最速の成長率で成長すると予想されます。

タレットタイプ別

現在の艦隊の既存の労働条件により、有人砲塔艦隊が市場シェアを独占

砲塔の種類により、セグメントはさらに有人砲塔、無人砲塔、遠隔操作兵器システム (RCWS)、ハイブリッド、およびモジュラーミッションタレット。

砲塔タイプの中で、有人砲塔セグメントが 2025 年の市場を支配し、このセグメントのシェアは 76.64% を占めました。大型有人砲塔は依然としてヨーロッパの大型 AFV の中核です。たとえば、ドイツは 2023 年に KMW に対し、完全有人 120 mm 砲塔を備えた 18 両の新しい Leopard2A8 主力戦車 (2025 年から納入) の契約を締結しました。イタリアの最近の 76 台のフレッチャ IFV Plus 車両のアップグレードも同様に、エアバースト弾を発射できる新しいレオナルド X-GUN 30mm 有人砲塔を備えています。

ハイブリッドサブセグメントは、予測期間中に5.81%の最高CAGRで成長すると予測されており、3.04%のシェアを占めます。

口径範囲別

さまざまなタイプの車両で 31 ~ 40 mm などの大口径砲の採用が増加し、セグメントの成長を促進

口径範囲によって、セグメントはさらに 12.7 mm 未満、13 ~ 20 mm、21 ~ 30 mm、31 ~ 40 mm、41 ~ 60 mm、61 ~ 90 mm、91 ~ 105 mm、106 ~ 125 mm、および 155 mm 未満に分類されます。

口径範囲の中で、31 ~ 40 mm セグメントが 2025 年の市場を支配しました。このセグメントは 2025 年に 23.39% のシェアを占めました。欧州で、特に新型 IFV や偵察車両に採用されているより大型の中口径砲 (35 ~ 40 mm) により、成長が予想されます。たとえば、イギリスのエイジャックスファミリーは砲塔に 40mm CT40 ケース入り伸縮式機関砲を使用していますが、次世代のフランス EBRC ジャガー (まだ就役していません) は古い 90 105mm 砲の代わりに 40mm CTA International 砲を搭載しています。最近の発注はこの傾向を浮き彫りにしている。デンマークとスウェーデンの新型 CV9035MkIIIC IFV は砲塔に 35mm ブッシュマスター砲 (30 または 40mm から増加) を搭載し、スウェーデンは CV90 に 35mm Mk44 砲を装備している。

155 mm 未満のサブセグメントは、予測期間中に 4.40% の CAGR で最も速い速度で成長すると予想され、6.76% のシェアを占めます。

武器カテゴリ別

欧州軍が多用途砲塔の需要を高め、部門別の成長を促進

このセグメントは、兵器のカテゴリごとに、中/大口径砲塔、機関砲塔、機関銃砲塔、対戦車誘導ミサイル (ATGM) 砲塔システム、防空砲塔システム (砲/ミサイル)、多兵器砲塔 (大砲 + 同軸 + atgm など)、および非致死性/特殊任務砲塔 (まれでニッチな用途) にさらに分割されます。

武器カテゴリの中で、多武器タレット (大砲 + 同軸 + ATGM など) サブセグメントが 2025 年の市場を支配しました。このセグメントのシェアは 26.54% を占めました。さらに、このセグメントは予測期間中に 5.06% の CAGR で最も急速に成長すると予測されています。欧州軍が火力をより少数のモジュール式プラットフォームに圧縮しようとするにつれて、多武器タレット システムがますます主流になりつつあります。ジョン コッケリルの 3030 および 3105 砲塔、搭載砲、ATGM、同軸 MG はヨーロッパ全土で積極的に販売されており、ベルギー、トルコ、チェコのプログラムで試験されています。

防空タレットシステム (銃/ミサイル) サブセグメントは、予測期間中に 4.53% という最高の CAGR で成長すると予想され、8.92% の市場シェアを占めます。

オファリングタイプ別

先進的な新型砲塔システムを搭載した新型装甲車両の成長が主要国での採用により部門別の成長を促進

提供タイプにより、セグメントはさらに、新しい砲塔の調達、改造およびアップグレード キット、中期オーバーホール、予備および保守、およびソフトウェア アップグレードに分類されます。

提供タイプの中で、新しいタレット調達セグメントが 2025 年の市場を支配しました。このセグメントのシェアは 35.91% を占めました。近代化が加速する中、欧州全土では新型砲塔の調達が支出の大半を占め続けている。ドイツのレオパルト 2A8、フランスのジャガー EBRC、ハンガリーのリンクス KF41 の注文には、それぞれ高度なセンサー融合機能とモジュール式火力を備えた新しく製造された砲塔が含まれています。これらの契約は、自動目標追跡、AI 支援射撃管制、統合型 APS (アクティブ防御システム) を備えた次世代デジタル化砲塔への幅広い移行を反映しています。

ソフトウェア アップグレードのサブセグメントは、予測期間中に 4.70% という最高の CAGR で成長すると予測されており、15.34% の市場シェアを占めます。

調達タイプ別

主要政府機関からの継続的なOEM一貫製造およびMRO受注がセグメントの成長を促進

このセグメントは、調達タイプに基づいて、統合 OEM、政府供給機器 (GFE)、フレームワーク契約、および現地生産/ライセンス組立にさらに分割されます。

調達タイプの中で、OEM 統合セグメントが 2025 年の市場を支配しました。このセグメントは 52.94% のシェアを占めました。 OEM 統合調達は、システムの成熟度、テスト、および単一ソースの説明責任という利点により、依然としてヨーロッパ全土で最も一般的かつ支配的な方法です。ハンガリー (ラインメタル リンクス)、フランス (ネクスター ジャガー)、ドイツ (ボクサー バリエーション) などの国々では、シームレスな互換性を実現するために、オリジナル メーカーによるフルシステムのタレット統合をますます支持しています。

現地生産/ライセンス組立サブセグメントは、予測期間中に4.49%のCAGRで最も速い速度で成長すると予想され、24.18%の市場シェアを占めます。

エンドユーザー別

ヨーロッパの国境紛争が軍の部門別支配を促進

エンド ユーザーによって、セグメントはさらに軍隊、特殊作戦部隊 (SOF)、準軍事部隊、国土安全保障軍、平和維持軍に分割されます。

エンドユーザーでは、軍隊部門が 2025 年の市場を支配しました。この部門は 2025 年に 74.28% のシェアを占めました。国軍は依然としてヨーロッパ全土の砲塔システム近代化の主な推進力であり、新規およびアップグレードされたプラットフォームの大部分を占めています。ドイツのプーマ IFV、フランスの SCORPION プログラム (ジャガー、グリフォン)、イタリアのチェンタウロ II はすべて、先進的な砲塔システムを組み込んでおり、多くの場合機関砲、ATGM、先進的なセンサーが統合されています。軍は、艦隊の更新とマルチドメインの統合要件により、2030 年まで砲塔システムの需要を独占し続けるでしょう。

民兵サブセグメントは、予測期間中に2.96%の最も急速なCAGRで成長すると予測されており、ヨーロッパの3.62%を占めます。装甲車両タレットシステム市場共有。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ装甲車両タレットシステム市場の国別展望

市場は国別に、イギリス、ドイツ、フランス、イタリア、スペイン、ロシア、北欧諸国、その他のヨーロッパに分類されます。

英国装甲車両タレットシステム市場

2025 年の英国市場は約 8 億 4,000 万米ドルと推定され、予測期間中の推定成長率は 1.99% です。

ドイツ装甲車両タレットシステム市場

2025年のドイツ装甲車両タレットシステム市場の成長は約11億米ドルと推定され、予測期間中の推定成長率は2.63%です。

[TU32b76Gav]

北欧諸国の装甲車両タレットシステム市場

2025年の北欧諸国の装甲車両タレットシステム市場の成長は約8億6,000万米ドルと推定され、予測期間中の推定成長率は5.19%です。

競争環境

主要な業界プレーヤー

欧州艦隊の近代化プログラムの拡大が主要メーカーを市場の成長に導く

ヨーロッパの装甲車両砲塔システム市場は、ヨーロッパおよび大西洋横断の主要企業の少数のグループと、少数の専門砲塔ハウスおよび遠隔兵器ステーション (RWS) プロバイダーによって支配されている寡占的な空間です。国家コンテンツや産業政策による強力な制約の枠組みの中で、競争は、総合単価よりもテクノロジーの成熟度、プラットフォーム統合の資格、ライフサイクル サポートによって左右されます。

ヨーロッパ全土でタレット システム市場は適度に集中しており、上位 8 ~ 10 位のサプライヤーが新規構築およびアップグレードの機会の大部分を獲得しています。市場レポートでは、欧州プログラムで活動している主要なタレットおよび RWS ベンダーとして、Rheinmetall、BAE Systems、Leonardo、Elbit Systems、General Dynamics、Kongsberg、John Cockerill、および Rafael が常に特定されています。プラットフォーム OEM および統合ランド システム ハウス (Rheinmetall、BAE、GDLS Europe、Nexter/KMW) は、多くの場合、独自の砲塔を車両にバンドルして、垂直統合を強化し、スタンドアロンの砲塔挑戦者の参入障壁を高めます。

ヨーロッパの主要な装甲車両砲塔システム企業のリスト:

- ラインメタルAG(ドイツ)

- KNDSグループ(オランダ)

- Leonardo S.p.A. (イタリア)

- John Cockerill Defense S.A. (ベルギー)

- Kongsberg Defence & Aerospace AS (ノルウェー)

- サーブ AB (スウェーデン)

- CTAインターナショナル株式会社(英国)

- BAE Systems Hägglunds AB (スウェーデン)

- フタ スタロワ ウォラ S.A.(ポーランド)

- ROSOMAK S.A.(ポーランド)

- Diehl Defense GmbH & Co. KG (ドイツ)

- タレス S.A. (フランス)

- Safran Electronics & Defense (フランス)

- MBDA(イギリス)

主要産業の発展

- 2026 年 2 月:ドイツの防衛企業フレンスブルガー・ファーツツォウクバウ・ゲゼルシャフトはドイツに新たな装甲車両工場を建設する。新しい工場では、パトリア 6×6 APC をベースにした戦闘装甲車両と装軌式エンジニアリング車両を生産します。

- 2026 年 2 月:KNDS は、ドイツの装甲兵員輸送車と主力戦車にデジタル オプトロニクス システムを供給するために、約 4 億 7,200 万ドル相当のヘンソルト契約を締結しました。センサー パッケージの納入は 2027 年に開始される予定です。プーマ砲塔用のデジタル照準システムのプロトタイプはすでに納入されており、シャカルへの連続納入は 2027 年の第 4 四半期に開始される予定です。

- 2025 年 12 月:パトリアとドイツは、総額21億1,000万米ドルを超える共通装甲車両システム(CAVS)プログラムに基づく2件の契約を締結した。この契約では、4 つのバリエーションで最大 876 台のパトリア 6×6 装甲車両を購入することが規定されています。その中には、パトリア NEMO 砲塔迫撃砲システムとコングスベルグ RS4 遠隔操作戦闘システムによる改良も含まれます。

- 2025 年 11 月:レオナルドとラインメタルは、レオナルド・ラインメタル軍用車両合弁事業(レオナルド50%、ラインメタルAG50%)の一環として、イタリア陸軍向けに車両21台「A2CSコンバット」の最初の供給契約を締結した。レオナルドとラインメタルはイタリア軍に21台の装軌式装甲車両を供給する予定で、そのうち5台はラインメタルのリンクスKF-41で、ランス砲塔に続き、同じシャーシとレオナルドのヒットフィスト 30mm 砲塔を備えた 16 台の新たに構成された車両が続きます。

- 2025 年 4 月:Elbit Systems Ltd. は、同社の先進的な UT30 MK2 無人システム タレットを General Dynamics European Land Systems (GDELS) に供給する約 1 億ドル相当の契約を獲得しました。このシステムはASCOD装甲戦闘車両に搭載され、NATO欧州諸国に供給される予定だ。

レポートの範囲

ヨーロッパ装甲車両タレットシステム市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、市場のダイナミクスと、予測期間中に市場を推進すると予想されるヨーロッパの装甲車両砲塔システム市場の動向に関する詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021-2024 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 3.42% |

| ユニット | 10億米ドル |

| セグメンテーション | プラットフォーム別、軍用装甲車両別、歩兵戦闘車両別、コンポーネント別、砲塔タイプ別、口径範囲別、武器カテゴリ別、提供タイプ別、調達タイプ別、エンドユーザー別 |

|

プラットフォーム別

軍用装甲車両による

歩兵戦闘車両による

コンポーネント別

タレットタイプ別

口径範囲別

武器カテゴリ別

オファリングタイプ別

調達タイプ別

エンドユーザー別

|

|

| 国 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 54 億 8,000 万ドルで、2034 年までに 73 億 9 千万ドルに達すると予測されています。

市場は、予測期間中に 3.42% の CAGR を示すと予想されます。

防空/対UAS車両セグメントは、予測期間中に最高のCAGRを維持すると予想されます。

地政学上の責務と防衛近代化の取り組みへの注目の高まりにより、欧州の安全保障の需要と戦略的投資がエスカレートし、市場の拡大が加速しています。

heinmetall、BAE Systems、Elbit Systems、Leonardo、General Dynamics に加えて、Kongsberg、John Cockerill、Moog、Rafael などの特定のニッチ プレーヤーも含まれます。

2025 年にはドイツが市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 258

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート