民間航空機キャビン加圧システムのアフターマーケット規模、シェアおよび業界分析、コンポーネント別(真空システム(真空生成、測定および感知、監視、診断)および酸素システムコンポーネント(乗務員酸素供給、乗客酸素供給、ポータブル酸素装置))、製品別(MROサービスおよび再生部品(PMAおよびUSM))、航空機ファミリー別(エアバスA220、エアバス A320 ファミリー (ceo/neo)、エアバス A330 (ceo/neo)、エアバス A350、エアバス A380、ATR 42/72、ボーイング 737 ファミリー (クラシック/NG/MAX)、ボーイング 747、ボーイング 767 など)、および地域予測、2025 ~ 2045 年

主要市場インサイト

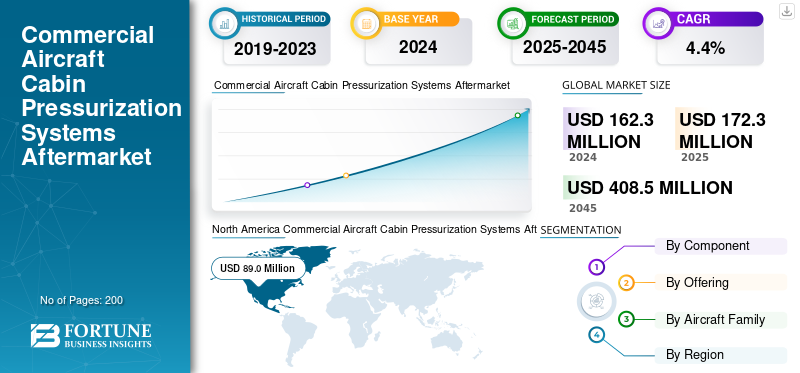

世界の民間航空機客室与圧システムのアフターマーケット規模は、2024 年に 1 億 6,230 万米ドルと評価されています。市場は、2025 年の 1 億 7,230 万米ドルから 2045 年までに 4 億 850 万米ドルに成長すると予測されており、予測期間中に 4.4% の CAGR を示します。北米は世界の民間航空機客室与圧システムのアフターマーケットを独占し、2024 年には 54.83% の市場シェアを獲得しました。

客室与圧システムは、巡航高度での飛行中の乗客の快適性と安全性にとって極めて重要です。巡航高度では、体に適切に酸素を供給するのに十分な呼吸可能な空気がなく、人間の機能が不可能になる可能性があります。 4 番目に大きな市場セグメントは客室加圧システム市場であり、真空/加圧システムと酸素システムに大別できます。真空/加圧システムは、キャビン加圧使用の制御および監視システムを支援する真空生成ユニット、センサー、診断コントローラーなどのいくつかのサブコンポーネントにさらに分割できます。これらのサブコンポーネントは、乗員への低酸素症や構造への過度のストレスを回避するために、キャビンの高度を許容範囲内で安全な範囲に維持するために重要です。すべての客室加圧システムについて、酸素システムはすべての乗務員と乗客の緊急バックアップとして必要なすべての機器を作成します。

酸素システムは、乗組員をサポートする固定酸素供給システム、乗務員と乗客の両方用の携帯用酸素ボトル、呼吸マスクで構成されます。航空会社やサービス組織は、定期的なメンテナンスや適合性検査、校正の文書化、バルブやシールの交換、すべての機器(マスク、レギュレーター、センサー、など)を相手先商標製品製造業者(OEM)および世界的な当局または規制当局によって確立されたその他の許容可能な基準に準拠させます。専用の貨物機と商用旅客機の両方で構成される世界的なフリートが存在しており、オペレーターは、信頼性が高く低コストの MRO サービスと、必要な安全機能と運用コンプライアンスを提供するための改修部品を必要とする複数のフリートと老朽化したフリートの追加の両方を行っており、特にフリートミックス運用で当てはまります。

さらに、この市場には、コリンズ・エアロスペース、ハネウェル・エアロスペース、タレス・グループ、サフラン・エレクトロニクス&ディフェンスを筆頭に、いくつかの大手企業が参入しています。革新的な製品発売による幅広いポートフォリオと強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

安全規制と保有車両の老朽化がアフターマーケットの需要を促進

客室与圧システムのアフターマーケットにおける最も重要な成長エンジンの 1 つは、世界的な民間航空機の老朽化に伴う厳しい安全規制の積極的な収束です。与圧システムは安全上重要なシステムであり、高高度を巡航する際に呼吸可能な環境を作り出し、航空機の構造も保護します。たとえば、数千機のナローボディ機(エアバス A320ceo やボーイング 737NG など)は運航サイクルの中間または寿命に近づいており、そのため航空会社は定期的なメンテナンス サイクルで加圧バルブ、センサー、酸素マスク、レギュレーターなどを点検、修理、または交換する必要があります。連邦航空局 (FAA) と欧州連合航空安全局 (EASA) は、MRO ソリューションや再生部品の繰り返しの需要を生み出す酸素システムと加圧制御ユニットの定期的な検査サイクルを義務付けています。新しい機器の購入に多額の資本コストがかかる新興市場の事業者にとって、改修は何倍も魅力的です。

- 2025年6月、オーストラリア運輸安全局は既知の加圧欠陥に関連したガルフストリームジェット機墜落事故を強調し、そのようなシステムを無視することの危険性を強調した。これにより、予知保全と状態ベースのモニタリングへの投資が強化されています。規制の監視が強化されるにつれ、航空会社は OEM や独立系 MRO プロバイダーと協力して、これらのシステムを改修および最新化しています。その結果、フリート人口統計、規制執行、安全上の義務が交差することにより、この特殊な MRO 市場は一貫した成長を推進し続けています。

市場の制約

市場の成長を抑制する技術的な制限と長いダウンタイム

航空市場は継続的な成長を示していますが、それにもかかわらず、制約を求める多数のベクトルと格闘しています。技術的な制限、長いダウンタイム、高価なメンテナンス サイクルは一般的です。より具体的には、客室の与圧システムと酸素システムは非常に緊密に結合しています。アビオニクスシステム、空気圧システム、環境制御システムなど、改修や修理が複雑な課題となっています。さらに、酸素および圧力システムの準備には、センサーの再テスト、バルブの切り替え、酸素ボンベの再充填などの作業が含まれており、これらには専門の施設と認定担当者が必要であり、そのためメンテナンスのスケジュールが遅れたり、制限されたりすることになります。特に強調したいのは、再生部品(特に酸素マスクと圧力調整器)の故障は、航空会社にとって安全上の懸念を引き起こすだけでなく、航空会社が相手先ブランド製造(OEM)供給部品の代わりにサードパーティの再生部品を採用する意欲を減退させることです。

市場機会

デジタルモニタリングとカスタムソリューションで収益性の高い成長機会を創出

客室与圧システムの MRO 市場は、デジタル診断、予知保全、カスタマイズされた酸素ソリューションにおいて非常に大きな利益をもたらします。航空業界は、機内気圧センサー、バルブ、酸素システムの IoT 対応モニタリングに向けて変革を進めており、これにより、メンテナンスプロバイダーはコンポーネントに関するリアルタイムの健全性情報を確認し、コンポーネントやコンポーネントの故障を早期に予測できるようになり、構成部品が機能に適切に割り当てられていることがわかり、安全性が向上し、計画外のダウンタイムが削減されます。したがって、MRO 市場は、将来的に MRO 周辺機器を追加できる統合モニタリングおよびオーダーメイドの再生パッケージという付加価値サービスの機会を提供します。

- 2024 年 5 月、コリンズ エアロスペースは、新型航空機と改修市場の両方向けに設計された、健全性モニタリングの強化とより長いサービス間隔を備えた次世代機内圧力制御システムを導入しました。このようなイノベーションは、スマート システムと従来の MRO および改修プロセスの統合が主要な成長ドライバーになることを示しています。持続可能性とコストの最適化が業界の優先事項になるにつれ、デジタル的に強化され、カスタマイズされ、規制に準拠したソリューションを提供する改修プロバイダーは、大きな競争力を獲得することになります。

市場の課題

高コストと規制障壁がアフターマーケットプロバイダーに脅威を与える

高い認証コストと官僚的な規制上の制約は、民間航空機の客室与圧システムのアフターマーケットの成長を妨げ続ける最も重要な問題の 1 つです。再生部品は、加圧システムや酸素システムの交換に比べて費用対効果が高くなりますが、MRO プロバイダーは、すべての再生加圧/酸素システム部品について、FAA、EASA、ICAO、テスト、出荷、認証と文書を遵守する必要があります。コンプライアンスコストは高額であり、多くの場合、航空会社に転嫁されます。したがって、再生部品は予想より高価になります。ラテンアメリカ、アフリカ、東南アジアの小規模航空会社には追加コストを支払う余裕がないため、費用対効果の高いソリューションを必要とする地域での再生部品の採用が制限されています。

民間航空機の客室与圧システムのアフターマーケット動向

主要な技術トレンドとして機能するスマート、軽量、持続可能なシステムへの移行

この業界を変えるテクノロジーの重要なトレンドは、スマートで軽量、持続可能な加圧および酸素システムへの移行です。航空機 OEM および部品メーカーは、リアルタイムの故障検出と自動加圧調整のための AI を活用した監視システムの開発を進めています。この傾向は MRO にも移行しており、改修されたシステムにはデジタル アップグレードも追加され、新しいアビオニクス システムとの上位互換性が促進されています。彼らはまた、インタラクティブな軽量材料(例えば、重量と燃料燃焼を軽減し、特に酸素ボンベとバルブのメンテナンスと運用コストを削減する可能性を備えた高度な複合材料とチタン合金)を導入しています。

- 2024 年 10 月、ルフトハンザ テクニックは、キャビン システム向けの強化された状態監視サービスを発表しました。これには、コンポーネントのキャビン圧力予測追跡が含まれており、中断を最小限に抑え、メンテナンス間隔を長くすることができます。同様に、機内で使用するために設計された携帯用酸素濃縮器が現在、航空会社の改修サイクルに適応されています。これらの技術的変化は、今後 10 年間の客室与圧システムのアフターマーケットを支配する、よりスマートで効率的で持続可能なソリューションへの明確な動きを示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

古い航空機のリークチェックの需要が高いため、真空システムが主流

コンポーネントに基づいて、市場は真空システムと酸素システムに分類されます。

真空システムは市場を支配しており、このシステムには生成ユニット、測定センサー、診断コントローラーが含まれており、飛行高度に関係なく安全な機内圧力を維持するために重要です。航空会社レベルで安全に関するインシデントが続いているため、航空会社、特に古い機材を運航する航空会社は、システムの校正、漏れチェック、バルブ/センサーのオーバーライド チェックのために MRO サービスにさらに頼るようになっています。たとえば、多くの航空会社は依然として A320ceo や 737NG などの古いモデルの航空機を運航しており、どちらも新型航空機と比較して世界の運航機材のかなりの部分を占めています。古い航空機を広範囲に運用することにより、この分野ではより高度なメンテナンス作業が求められます。規制当局も、加圧に関する事故を受けて安全基準を厳格化している。

- たとえば、2025 年 6 月にオーストラリア運輸安全局が報告したところによると、ガルフストリーム ジェット機の加圧に関して繰り返し問題が確認されており、体系的でより機能的な診断の必要性が強調されています。予知保全ツールは、IoT 対応の圧力監視システムなどのユーザーフレンドリーな方法で迅速に導入されます。これらの開発により、圧力コントローラーとセンサーの加圧改修が増加し、アフターマーケットの成長が続くことになります。

酸素システムセグメントは、予測期間を通じて 4.7% という最高の CAGR で成長すると予想されます。

提供物別

予防保守と点検への注目の高まりが MRO セグメントの成長を加速

サービスの観点から見ると、市場は MRO サービスと再生部品に分類されます。

MRO サービスセグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントは 95% 以上のシェアを獲得すると予想されます。 MRO サービスは、予防検査、漏れチェック、センサーの校正作業、故障部品の交換など、客室与圧のメンテナンスと修理の大部分を占めています。航空会社は、FAA および EASA の規制要件と安全基準が確実に満たされるように、認定された MRO プロバイダーに依存しています。予知保全ツールやデジタル診断の拡大もこの市場を強化しています。

- 2025年2月、ルフトハンザ テクニックは、MROサービスの需要に対応するため、ハンブルクで客室システムのMRO承認を取得しました。これは、航空機の成熟と稼働率の上昇に伴い、航空会社の外部委託されたMROサービスへの依存度が高まっていることを示しています。

再生部品セグメントは、予測期間を通じて 6.5% という最高の CAGR で成長すると予想されます。

航空機ファミリー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

標準客室与圧システムの広範な使用 MRO および再生部品がエアバス A320 ファミリー (ceo/neo) の成長を補った

航空機ファミリーに基づいて、市場はエアバスA220、エアバスA320ファミリー(ceo/neo)、エアバスA330(ceo/neo)、エアバスA350、エアバスA380、ATR 42/72、ボーイング737ファミリー(クラシック/NG/MAX)、ボーイング747、ボーイング767、ボーイング777、ボーイング787、ボンバルディアCRJシリーズ、 COMAC C919、デ・ハビランド ダッシュ 8 (Q シリーズ)、エンブラエル E ジェット (E1/E2)、およびスホーイ スーパージェット 100。

エアバス A320 ファミリー (ceo/neo) セグメントは、2024 年も支配的な地位を占めました。エアバス A320 ファミリーは、世界の航空機の中で最大のシェアを占め、MRO と客室与圧システムの再生部品の需要に大きく貢献しています。 10,000 機以上の航空機が納入され、その大部分が現在も飛行している A320ceo モデルでは、酸素マスク、レギュレーター、与圧コントローラーのオーバーホールのために多くの可能性が必要です。航空会社は、コンポーネントのライフサイクルを延長し、コストを削減するための改修をアピールしています。 2025年1月、エアバスはA320の酸素供給と加圧のサポートを強化するため、サフラン・エアロシステムズと長期契約を締結した。これは、以前に概説したアフターマーケット需要の成長を表しています。 LCCはA320に大きく依存しているため、手頃な価格の改修部品の需要の増加が予想されるためです。

COMAC C919 セグメントは、予測期間を通じて 18.7% という最高の CAGR で成長すると予想されます。

民間航空機の客室与圧システムのアフターマーケット地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカとアフリカ、中東に分類されます。

北米

North America Commercial Aircraft Cabin Pressurization Systems Aftermarket Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2023年に8,730万ドル相当の民間航空機客室与圧システムのアフターマーケットシェアで圧倒的なシェアを維持し、2024年にも8,900万ドルでトップシェアを獲得しました。北米は、その大規模な商用艦隊、厳格な FAA 規制、および予知保全の早期導入により、客室与圧 MRO の需要をリードしています。米国の航空会社は、上昇する運営コストに対処するために改修を優先しています。 2025 年 4 月、コリンズ エアロスペースは、地域の需要の増加に対応するためにテキサス州の加圧システム サービス センターを拡張し、アフターマーケットの力強い成長を強調しました。

- たとえば、2024 年 6 月、サーモ フィッシャー サイエンティフィック社は、バイオテクノロジーと医薬品そして産業。

ヨーロッパとアジア太平洋

ヨーロッパとアジア太平洋地域は、非常に異なる 2 つの市場環境にありますが、相互補完的であり、キャビン与圧システム MRO および再生部品に対する大きな需要を生み出しています。ヨーロッパには、航空機に搭載された酸素システムと真空システムの両方について、認定された再生部品および予測診断に準拠する、厳格かつ詳細な EASA 安全規制があります。アジア太平洋地域の勢いは、特にインド、中国、東南アジアなどの格安航空会社 (LCC) による事業拡大によって後押しされており、これには保有機材への継続的な投資と拡大が含まれます。乗客の増加は利益につながります。したがって、航空会社はナローボディ機の運航を継続することで大きな利益を得ることができます。

2025年3月、中国南方航空はアメコ北京に対し、1億ドルを超える客室システム保守契約を締結した。これは、この地域の航空会社からのビジネスへの需要と意欲が高まり続けていることを示しています。ヨーロッパにはプログラム 1 のフリートがあり、アジア太平洋地域は急速に成長しており、同様に大きな変化が見られ、二重市場の牽引力を生み出しています。ヨーロッパでは新型コロナウイルス規制に基づく改修が行われている一方、アジア太平洋地域では現在の車両の利用に重点が置かれています。どちらの市場も行政規制の引き上げによりMROの関連セグメントとなっている一方、タイムズ/ニューヨーク・タイムズ紙が短期の航空機設備投資を許可している市場もあることから、将来に向けた客室与圧システムのMROと改修に対する需要のかなりの部分が生み出されている。

ラテンアメリカ、アフリカ、中東

予測期間中、ラテンアメリカ、アフリカ、中東地域は緩やかな成長を遂げると予想されます。 2025 年のラテンアメリカとアフリカの市場評価額は 1,280 万米ドルに達すると予想されています。ラテンアメリカでは、航空会社が航空機の寿命を延ばすために再生部品を運航しているため、市場はコスト重視です。一方、中東は湾岸の艦隊の拡大と、国家支援のMROハブから恩恵を受けている。 2025年5月、エミレーツ航空はナローボディ機のシステムをアップグレードすると発表し、これにより加圧コンポーネントのサポートに対する追加の需要が生じました。

競争環境

主要な業界プレーヤー

幅広い製品ラインナップと主要企業の強力な販売ネットワークが同社のリーダー的地位を支えました

民間航空機の客室与圧システムのアフターマーケットの競争シナリオは、OEM、Tier-1 サプライヤー、および独立系 MRO のグループによって形成されます。 OEM 企業である Collins Aerospace と Safran Aerosystems は、特許で保護されたテクノロジー、長期サービス契約、および OEM 顧客の要求に応える信頼性と信頼性を表す優れたサポート能力を備えているため、通常この分野で強みを持っています。

独立系 MRO であるルフトハンザ テクニック、AAR コープ、ST エンジニアリングは、LCC や地域航空会社に合わせたコスト効率の高い価格帯で改修済みオプションを提供することで成功しています。 HEICO は、FAA の承認を受けた再生酸素および加圧コンポーネントを低価格で供給することにより、この分野でさらに進歩を遂げました。 veeding Technic や HAECO などの地域企業は、新興市場でのフリート規模の拡大に対応するために自社の能力を拡大しています。競争構造には協力と拡大の要素があります。

2025 年 2 月、ルフトハンザ テクニックは、客室システム分野からの需要の増加に対応するためにハンブルクの施設をアップグレードすると発表しました。競争力と全体的な成長のバランスを保ち、イノベーションを促進しながら、市場投入後の低コストで価値を提供します。

主要な民間航空機客室内与圧システムのアフターマーケット企業のリスト:

- コリンズ・エアロスペース社(米国)

- ハネウェル・エアロスペース社(米国)

- タレスグループ(フランス)

- Safran Electronics & Defense (フランス)

- リープヘル航空宇宙(ドイツ)

- ムーグ社(米国)

- パーカー・エアロスペース(私たち。)

- スピリット・エアロシステムズ(米国)

- STエンジニアリング航空宇宙(シンガポール)

- ルフトハンザ テクニック (ドイツ)

主要な産業の発展

- 2025年5月: Wizz Air は、客室システムの信頼性を高めるために Aerogility の AI メンテナンス ツールを統合しました。 Wizz Air は Aerogility の AI ドリブンを採用デジタルツイン予知保全計画を強化するプラットフォーム。これには、加圧センサーと酸素システム診断が含まれており、ダウンタイムを削減し、操作の安全性を向上させます。

- 2025年4月:AIESLはEASA認証を確保し、ティルヴァナンタプラムでのワイドボディ格納庫の拡張を発表しました。エア インディア エンジニアリング サービス リミテッド (AIESL) は、ティルヴァナンタプラム空港で EASA Part-145 の承認を取得した最初の南インド MRO となりました。この施設は、新しいワイドボディ格納庫を追加し、加圧や酸素供給を含む高度な客室システムのサービス能力を強化する予定です。

- 2025 年 4 月:AJW グループは、新しい航空会社との契約を通じて客室システムのサポート ポートフォリオを拡大しました。 MRO Americas 2025で、AJWグループはA320シリーズのコンポーネントについてエア・トランザットと時間当たり電力契約を締結し、機内加圧および酸素システム認証サービスについてはインターテック・エアロと提携した。

- 2025年4月: HAECO Americas は、キャビンおよび構造システムのドローン支援 MRO 検査を開始しました。 HAECO Americas は、コンピュータービジョン技術を搭載したドローンによる航空機検査を導入しました。この技術革新により、メンテナンス サイクル中に構造およびキャビン与圧システムの問題を特定する効率が向上します。

- 2025 年 3 月:Hindustan Aeronautics Ltd (HAL) は、Nashik 施設で IndiGo 用の最初の A320neo をオーバーホールし、続いて 4 月から 5 月にかけてエンブラエル E-175 および E-145 プロジェクトを実施しました。これは、HAL が民間航空機 MRO に大きく進出したことを示しており、DGCA および EASA 準拠の下で年間 12 件を超える A320 のオーバーホールを実施できる能力を備えています。

- 2025年3月:ルフトハンザ テクニックは、客室システムの MRO 需要に支えられ、過去最高の収益を記録しました。ルフトハンザ テクニックは、客室システムや与圧コンポーネントを含む MRO サービスの需要の急増に牽引され、2025 年第 1 四半期に記録的な業績を達成しました。同社は、コストの課題やサプライチェーンの圧力に対応するための管理システムを確保し続けています。

- 2025年2月:インディゴは、バンガロール空港に大規模な MRO ハブを建設する契約に署名しました。 IndiGo は、バンガロール国際空港に新しい MRO 複合施設を設立するために 1 億 2,649 万米ドル (1,100 億円) の投資を発表しました。 31エーカーの敷地に広がるこの施設には、A320、A321XLR、およびA350の航空機をサポートするために設計された4つの格納庫があり、高度な客室与圧システムのサービスが提供されます。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2045年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025 ~ 2045 年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 ~ 2045 年の CAGR は 4.4% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

コンポーネント、製品、航空機ファミリーおよび地域別 |

|

コンポーネント別 |

· 真空システム o 真空の発生 o 測定とセンシング o モニタリングと診断 · 酸素システム o 乗組員の酸素供給 o 乗客の酸素供給 o 携帯用酸素装置 |

|

提供によって |

· MRO サービス · 再生部品 o PMA o USM |

|

航空機ファミリー別 |

· エアバス A220 · エアバス A320 ファミリー (ceo/neo) · エアバス A330 (ceo/neo) · エアバス A350 · エアバス A380 · ATR 42/72 · ボーイング 737 ファミリー (クラシック/NG/MAX) · ボーイング 747 · ボーイング 767 · ボーイング 777 · ボーイング 787 · ボンバルディア CRJ シリーズ · COMAC C919 · デ・ハビランド ダッシュ 8 (Q シリーズ) · エンブラエル E ジェット (E1/E2) · スホーイ スーパージェット 100 |

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 1 億 6,230 万ドルで、2045 年までに 4 億 850 万ドルに達すると予測されています。

2024 年の市場価値は 4,510 万米ドルでした。

市場は、2025 年から 2045 年の予測期間中に 4.4% の CAGR を示すと予想されます。

MRO サービス部門は、提供するサービスによって市場をリードしました。

安全規制と車両の老朽化が主な要因です。

Collins Aerospace (米国)、Honeywell Aerospace (米国)、Thales Group (フランス) は、市場の著名なプレーヤーの一部です。

2024 年には北米がシェアの点で市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2045

- 2024

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート