気候リスク分析市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェア、データおよび分析サービス、およびプロフェッショナルおよびコンサルティングサービス)、リスクタイプ別(物理的リスク{急性および慢性}、移行リスク{政策および規制、および技術移行}、責任リスク)、展開モード別(クラウドベースおよびオンプレミス)、組織規模別(中小企業、大規模企業)、エンドユーザー (銀行、金融サービスと保険、エネルギーと公共事業、政府と公共部門、農業、製造、運輸と物流、その他) と地域予測、2026 ~ 2034 年

気候リスク分析の市場規模と将来展望

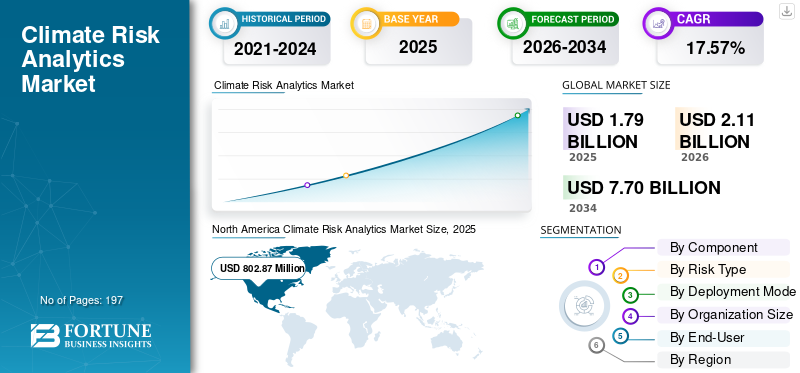

気候リスク分析の市場規模は、2025年に17億9,950万米ドルと評価されました。市場は2026年の21億1,070万米ドルから2034年までに77億640万米ドルに成長すると予測されており、予測期間中に17.57%のCAGRを示します。2025年、北米は気候リスク分析市場において44.61%の市場シェアを占め、首位となりました。

気候リスク分析とは、資産、事業、財務実績に対する気候関連リスクの潜在的な影響を特定、評価、定量化するために使用される高度なデータ モデル、ソフトウェア プラットフォーム、分析ツールの使用を指します。これらのソリューションは、異常気象や長期的な気候変動などの物理的リスクと、進化する規制、技術、市場力学から生じる移行リスクの両方を正確に評価できるようにすることで、金融機関、政府、企業全体の意思決定をサポートする上で重要な役割を果たします。気候リスク分析ツールは、銀行、エネルギー、インフラ、製造などのセクターにわたって広く使用されており、レジリエンスを強化し、規制順守を確保し、長期的な戦略計画をサポートしています。

世界的な規制枠組みの構造変化と、気候関連の財務エクスポージャーに対する意識の高まりにより、気候リスク分析の需要は着実に増加しています。市場を牽引する主な要因の 1 つは、TCFD、ISSB などの開示基準、および EU の CSRD などの地域規制の導入が進んでいることであり、組織は気候リスクを構造化された方法で評価および報告する必要があります。さらに、サステナブル・ファイナンスへの投資の増加と投資戦略へのESG考慮事項の統合により、高度なリスク分析ツールの導入が加速しています。気候変動の頻度と深刻さの増大に加えて、インフラストラクチャーの回復力とサプライチェーンの安定性への注目の高まりが、市場の成長にさらに貢献しています。

市場は適度に細分化されており、確立された金融データプロバイダー、テクノロジー企業、気候分析専門企業が混在しています。 MSCI Inc.、Moody's Corporation、S&P Global、Verisk Analytics Inc.、Jupiter Intelligence などの主要企業は、特に成熟した金融および規制エコシステムを持つ先進市場で強い存在感を示しています。これらの企業は、人工知能、高解像度の気候モデリングとリアルタイム データ プラットフォームにより、リスク洞察の精度と使いやすさが向上します。製品イノベーション、金融機関との提携、新興市場への拡大などの戦略的取り組みが競争環境を形成し、市場の長期的な進化を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

気候リスク分析市場動向

規制圧力の高まりと気候変動に関する開示要件が市場の主要トレンド

気候関連の開示規制と報告枠組みの導入の増加は、市場の成長を推進する主要な傾向です。世界中の政府や規制機関は、特に金融部門において、気候関連リスクへのエクスポージャを評価、定量化し、開示することを組織に義務付けています。気候関連財務情報開示タスクフォース(TCFD)、国際持続可能性基準審議会(ISSB)などの枠組み、および欧州連合の企業持続可能性報告指令(CSRD)などの地域固有の規制により、企業は気候リスク評価に対して構造化されたデータ主導型のアプローチを採用するよう求められています。その結果、組織はコンプライアンスを確保し、透明性を高め、情報に基づいた意思決定をサポートするために、高度な気候リスク分析プラットフォームへの依存を強めています。

さらに、銀行、資産運用会社、保険会社などの金融機関は、中核となるリスク管理および投資戦略に気候リスクを組み込んでいます。この変化により、さまざまな気候経路の下でのシナリオ分析、ストレステスト、ポートフォリオレベルのリスク評価が可能な高度なツールの需要が高まっています。気候リスク分析ソリューションを使用すると、組織は規制上の期待に沿うことができると同時に、物理的リスクや移行リスクに関連する潜在的な財務上の影響も特定できます。たとえば、2026年には、欧州中央銀行(ECB)、イングランド銀行(PRA)、連邦準備制度、欧州銀行監督局(EBA)、シンガポール金融管理局(MAS)、オーストラリア健全性規制庁(APRA)などの主要な金融規制当局が、銀行や保険会社に対する気候ストレステストの要件を拡大し、規制報告やリスクモデリングをサポートする気候リスク分析プラットフォームの普及を促しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

クラウドベースのプラットフォームの拡大が市場の成長を促進

クラウドベースのプラットフォームの急速な拡大により、気候リスク分析ソリューションのアクセシビリティ、拡張性、導入効率が大幅に向上し、気候リスク分析市場の成長を推進しています。組織は、大量の気候、財務、地理空間データをより効果的に管理するために、従来のオンプレミス システムからクラウドベースの環境への移行を進めています。クラウド プラットフォームにより、リアルタイムのデータ処理、複数のデータ ソースのシームレスな統合、高度な分析機能が可能になり、ユーザーは複雑な気候シナリオのモデリングとリスク評価をより迅速かつ正確に実行できるようになります。

さらに、サービスとしてのソフトウェア (SaaS)このモデルは、インフラストラクチャの初期コストを削減し、実装を簡素化するため、大企業と中小企業 (SME) の両方で大きな支持を得ています。クラウドベースのソリューションでは、TCFD、ISSB、CSRD などの進化する規制フレームワークに合わせた継続的な更新も可能になり、組織はシステムを大幅に改修することなくコンプライアンスを維持できます。さらに、クラウド プラットフォームの柔軟性により、部門や地域を超えたコラボレーションがサポートされ、組織が気候リスクの洞察を全社的な意思決定プロセスに統合できるようになります。

市場の制約

データの複雑さと標準化の欠如が市場の成長を抑制している

気候データの複雑さとリスク評価のための標準化された方法論の欠如が、市場にとって重要な制約となっています。気候リスク分析には、過去の気候データ、将来予測予測、地理空間データセット、財務情報など、大量の異種データを統合する必要があります。このような複雑なデータセットの管理と処理は、組織、特に技術的能力が限られている組織にとっては困難な場合があります。

さらに、気候リスクのモデリングとシナリオ分析に関して広く受け入れられている基準がないため、結果と報告に不一致が生じています。モデル、仮定、データ ソースが異なると結果も変化する可能性があり、組織が結果を比較して情報に基づいた意思決定を行うことが困難になります。標準化の欠如により、特に発展途上地域の中小企業や組織の間で導入が妨げられる可能性があります。たとえば、2025 年には、MSCI Inc.、ムーディーズ コーポレーション、S&P Global などの組織が、気候シナリオのモデル化における不一致に関連する課題を強調し、リスク評価の比較可能性と信頼性を向上させるための標準化されたフレームワークの必要性を強調しました。

市場機会

気候リスク分析の投資および資産管理への統合が進み、市場機会が創出されている

気候リスクの考慮事項が投資戦略や資産管理の実践にますます組み込まれることで、市場に大きな成長の機会が生まれています。投資家と資産運用会社は、気候関連リスクが資産評価、ポートフォリオのパフォーマンス、および長期的な収益にどのような影響を与える可能性があるかを理解することをより重視しています。これにより、資産レベルの詳細な洞察とシナリオベースの予測機能を提供する高度な分析プラットフォームに対する需要が高まっています。

さらに、サステナブル・ファイナンスと ESG 投資の急速な成長により、気候リスク分析ソリューションの導入がさらに促進されています。組織はこれらのツールを活用して、ポートフォリオを気候目標に合わせて調整し、高リスクのエクスポージャーを認識し、資本配分を最適化しています。地理空間分析と人工知能の使用により、複雑な気候シナリオをモデル化し、意思決定プロセスを改善する能力も強化されています。

たとえば、2026 年には、資産運用管理ブラックロック、ステート・ストリート・グローバル・アドバイザーズ、アムンディなどの企業は、気候リスク分析プラットフォームの利用を拡大して、さまざまな気候シナリオの下でポートフォリオのエクスポージャーを評価し、より多くの情報に基づいた投資決定と改善されたリスク軽減戦略を可能にしました。

市場の課題

新興市場では入手可能なデータが限られており、モデル化の不確実性が市場拡大の課題となっている

新興市場では高品質の気候データの入手が限られており、気候モデリングに固有の不確実性が市場に重大な課題をもたらしています。多くの地域では、正確なリスク評価に不可欠な包括的な過去のデータセットや地域別の気候予測が不足しています。この制限により、分析ツールの有効性が低下し、発展途上国での導入が妨げられる可能性があります。さらに、気候モデルは長期的な仮定とシナリオに基づいた予測に依存しており、本質的に不確実性を伴います。排出経路、政策展開、技術の進歩の変化はモデルの結果に大きな影響を与える可能性があり、組織が単一の予測セットに依存することが困難になります。この不確実性により、エンドユーザーの間でためらいが生じ、意思決定プロセスが複雑になる可能性があります。

たとえば、2025 年には、世界銀行、金融システムのグリーン化ネットワーク (NGFS)、国連環境計画金融イニシアチブ (UNEP FI) などの機関が、地球規模の気候モデルを地域の状況に適用する際の課題を強調し、データの粒度の向上とより信頼性の高い地域予測の必要性を強調しました。

セグメンテーション分析

コンポーネント別

スケーラブルなリスク評価ソリューションに対する需要の高まりにより、ソフトウェア/プラットフォーム部門が牽引

コンポーネントに基づいて、市場はソフトウェア/プラットフォーム、データおよび分析サービス、プロフェッショナルおよびコンサルティング サービスに分類されます。

ソフトウェア/プラットフォーム部門は、気候リスク評価、シナリオ分析、規制報告のためのスケーラブルなクラウドベースのソリューションの導入増加により、2025年には73.41%のシェアを占めて市場を支配しました。これらのプラットフォームを使用すると、組織は大量の気候データと財務データを統合し、高度なモデリングを実行し、実用的な洞察を生成できるため、金融機関、企業、政府機関にとって不可欠なツールとなっています。さらに、自動化、リアルタイム分析、エンタープライズ システムとの統合に対するニーズの高まりにより、ソフトウェア/プラットフォーム ソリューションの導入がさらに加速しています。

データおよび分析サービス部門は、高品質のデータセット、気候モデリング、カスタマイズされた分析ソリューションに対する需要の高まりに支えられ、予測期間中に 15.76% の CAGR で成長すると予想されます。組織は、気候データの取得、処理、解釈に関してサードパーティのプロバイダーに依存することが増えています。プロフェッショナルおよびコンサルティング サービス部門も、特に気候リスク統合の初期段階にある組織の間で、規制遵守、戦略開発、実装サポートの必要性により、かなりのシェアを占めています。

リスクの種類別

気候変動の頻度の増加により、物理的リスクセグメントが優勢に

リスクの種類に基づいて、市場は物理的リスク、移行リスク、負債リスクに分類されます。

物理的リスクセグメントは、洪水、嵐、山火事、熱波などの気候関連事象の頻度と深刻さの増加により、2025年には49.73%のシェアを占めて市場を支配しました。さまざまなセクターの組織は、財務的損失を軽減し、回復力を向上させるために、物理的リスクに対する資産レベルのエクスポージャーの評価を優先しています。気候リスク分析ソリューションは、詳細な地理空間分析と将来を見据えた予測を可能にし、物理的リスク評価ツールの強力な導入をサポートします。

負債リスク部門は、気候変動に関連する法律、規制、評判の圧力の増大により、予測期間中に19.53%のCAGRで成長すると予想されます。投資家、規制当局、一般大衆などのステークホルダーがより一層の説明責任と透明性を求める中、組織は不適切な気候情報開示、環境被害、持続可能性への取り組みの不履行に関連する訴訟リスクの増大に直面しています。これにより、潜在的な法的リスクを評価し、正確なレポートをサポートできる高度な分析ツールの必要性が大幅に高まっています。

導入モード別

クラウドベースのセグメントがリードしており、スケーラビリティとリアルタイム分析機能によってサポートされています

導入モードに基づいて、市場はクラウドベースのソリューションとオンプレミスのソリューションに分類されます。

クラウドベースのセグメントは、そのスケーラビリティ、柔軟性、および大量の気候データと財務データをリアルタイムで処理する能力により、2025 年には 74.96% のシェアを占めて市場を支配しました。クラウド プラットフォームにより、複数のデータ ソースとのシームレスな統合が可能になり、高度な分析がサポートされ、組織間のコラボレーションが促進されます。 Software-as-a-Service (SaaS) モデルの採用の増加と、コスト効率の高い導入の必要性が、このセグメントの成長にさらに貢献しています。

オンプレミスセグメントは比較的小さなシェアを占めており、主に厳格なデータを持つ組織によって推進されています。安全および規制要件。ただし、企業がデジタルおよびクラウドファースト戦略にますます移行しているため、その成長はクラウドベースのソリューションに比べて比較的緩やかです。

組織規模別

規制遵守と高度なリスク管理のニーズにより、大企業セグメントが優勢

組織の規模に基づいて、市場は大企業と中小企業(SME)に分類されます。

大企業セグメントが市場を支配し、2025 年には 78.53% のシェアを占めました。これは、厳しい規制要件、気候関連リスクへのエクスポージャーの増大、および高度な分析ソリューションに投資するためのリソースの可用性が原動力となっています。特に金融サービス、エネルギー、インフラ分野の大規模組織は、コンプライアンス、リスク管理、戦略的意思決定をサポートするために気候リスク分析ツールを積極的に導入しています。

中小企業セグメントは、気候リスクに対する意識の高まりと、費用対効果の高いクラウドベースの分析ソリューションの利用可能性に支えられ、予測期間中に 17.05% の CAGR で成長すると予想されます。規制の枠組みが拡大し、持続可能性が重要なビジネス優先事項になるにつれ、中小企業は気候リスク分析を徐々に自社の事業に統合し、この分野の成長に貢献しています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

財務上の意思決定における気候リスクの統合の強化により、BFSIセグメントがリード

市場はエンドユーザーに基づいて、BFSI、エネルギーと公益事業、政府と公共部門、不動産とインフラ、農業と林業、製造、輸送と物流などに分類されます。

BFSIセグメントは、規制圧力の増大、気候ストレステストの要件、ポートフォリオレベルのリスクエクスポージャの評価の必要性により、2025年には36.73%という最高の気候リスク分析市場シェアを保持しました。金融機関は気候変動を広範囲に利用していますリスク分析さまざまな気候シナリオの下で信用リスク、投資リスク、長期的な財務への影響を評価するためのプラットフォーム。

政府および公共部門セグメントは、気候政策の実施、インフラの回復力、および長期的な環境計画への注目の高まりにより、予測期間中に最も急速に成長するセグメントになると予想されます。政府や公的機関は、交通ネットワーク、エネルギー システム、都市開発など、国や地域のインフラ全体にわたる気候関連リスクの評価と軽減において中心的な役割を果たしています。気候リスク分析ツールの導入の増加により、政策立案者はシナリオ分析を実施し、物理的リスクに対する脆弱性を評価し、効果的な適応および緩和戦略を設計できるようになりました。

気候リスク分析市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Climate Risk Analytics Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は世界市場を独占しており、2025 年には約 8 億 287 万米ドルを占め、2026 年には 9 億 4,217 万米ドルに達すると予想されています。北米の市場は、強力な規制の枠組み、気候情報開示要件の増加、高度な分析ソリューションの普及により成長しています。この地域では、金融機関や企業全体で気候シナリオ分析、ストレステスト、ポートフォリオレベルのリスク評価ツールに対する需要が高まっています。

米国の気候リスク分析市場

米国市場は 2025 年に約 6 億 9,922 万米ドルを占め、北米市場のほぼ 87% のシェアを占めました。この市場は、規制圧力の増大、気候ストレステストの導入、気候リスクを意思決定プロセスに統合する金融機関の強い存在により成長しています。

ヨーロッパ

欧州地域の市場規模は2025年に5億650万米ドルで、2026年には5億8,948万米ドルに達すると予想されています。欧州市場は、企業持続可能性報告指令(CSRD)などの厳格な規制枠組み、持続可能な金融への投資の増加、気候の透明性への強い注力により成長しています。欧州連合は気候情報の開示とリスク管理を重視しており、高度な分析プラットフォーム。

英国の気候リスク分析市場

2025年の英国市場は8,683万ドルに達しました。この市場は、強力な規制監視と、イングランド銀行などの機関が主導する気候ストレステストの枠組みの採用増加によって、ヨーロッパ内で注目に値するシェアを占めています。

ドイツの気候リスク分析市場

2025 年のドイツ市場は 1 億 1,206 万米ドルと評価されました。この市場は、強力な産業インフラ、再生可能エネルギープロジェクトの拡大、送電網の近代化への投資の増加によって牽引されています。

アジア太平洋地域

アジア太平洋地域の市場規模は2025年に3億4,564万米ドルで、2026年には4億1,518万米ドルに達すると予想されています。アジア太平洋地域の市場は、急速な経済発展、気候関連リスクへのエクスポージャーの増大、中国、インド、日本、東南アジアなどの国々でのESGフレームワークの採用の増加により成長しています。気候変動に対する回復力、持続可能なインフラ、グリーンファイナンスに重点を置いた政府の取り組みが市場の成長をさらに支えています。

中国の気候リスク分析市場

中国は2025年に1億1,366万米ドルを占め、アジア太平洋市場の約32.88%のシェアを占めた。この成長は、カーボンニュートラルに対する政府の強力な注力とグリーンファイナンスイニシアチブの拡大によって推進されています。

インドの気候リスク分析市場

インド市場は2025年に9,001万米ドルに達し、2026年には1億1,083万米ドルになると予測されています。この成長は、気候変動の脆弱性の増大とインフラ開発によって支えられています。

ラテンアメリカと中東アフリカ

ラテンアメリカと中東およびアフリカは、2025年にそれぞれ7,639万米ドルと6,810万米ドルを占めました。ラテンアメリカの市場は、気候リスクに対する意識の高まり、持続可能なインフラへの投資の増加、規制枠組みの強化により成長しています。ブラジルやメキシコなどの国では、政策計画や金融リスク評価のために気候リスク分析ソリューションを採用するケースが増えています。

中東およびアフリカ市場は、インフラ開発の拡大、気候変動への対応力への注目の高まり、持続可能性への取り組みへの投資の増加により成長しています。政府は長期計画をサポートし、環境リスクを軽減するために気候分析ツールを導入しています。

GCC気候リスク分析市場

2025 年の GCC 市場は 2,953 万米ドルでした。 GCC 地域は、中東およびアフリカ地域内で大きなシェアを占めており、これは投資の増加に牽引されています。スマートシティUAE、サウジアラビア、カタールなどの国をまたいだプロジェクト、エネルギー多様化、持続可能性への取り組み。

競争環境

業界の主要プレーヤー

主要企業による高度な気候モデリング、AI統合、スケーラブルな分析プラットフォームの採用が市場競争を促進

気候リスク分析市場のベンダーは、技術革新、高度な気候モデリング機能の統合、スケーラブルな分析プラットフォームの拡張に焦点を当て、市場の成長をサポートするためのさまざまな戦略的取り組みに取り組んでいます。 MSCI Inc.、Moody’s Corporation、S&P Global Inc.、Verisk Analytics Inc.、Jupiter Intelligence、XDI (Cross dependency Initiative) などの主要企業は、高解像度の気候データ、地理空間分析、AI 主導のリスク モデリング ソリューションに投資しています。これらの企業は、リアルタイムのリスク評価、シナリオ分析、資産レベルのリスク マッピング、銀行、保険会社、資産管理会社、政府機関をサポートする金融システムとの統合などの機能を組み込むことで、プラットフォームを継続的に強化しています。

2024 年 6 月、MSCI Inc. は、気候バリュー・アット・リスク (Climate VaR) モデルを強化することで気候リスク分析スイートを拡張し、より詳細な資産レベルの分析と、機関投資家向けの改善されたシナリオベースの予測を可能にしました。この展開は、市場で高精度のデータ駆動型分析ソリューションへの注目が高まっていることを浮き彫りにしています。

プロファイルされた主要な気候リスク分析企業のリスト

- MSCI社。 (私たち。)

- ムーディーズ株式会社(私たち。)

- ベリスク・アナリティクス株式会社(私たち。)

- ジュピター・インテリジェンス(米国)

- XDI (相互依存性イニシアチブ)(オーストラリア)

- クライメート X (イギリス)

- サーベスト社(イギリス)

- スイス・リー・グループ(スイス)

- イオ(米国)

- ウッドウェル気候研究センター(米国)

主要な産業の発展

- 2026 年 3 月:MSCI Inc.は、改善された気候シナリオデータセットと新興市場全体にわたる資産レベルの対象範囲の拡大を組み込むことにより、気候バリュー・アット・リスク(Climate VaR)フレームワークを強化しました。このアップデートにより、投資家は、急性および慢性の両方の物理的リスクに対するポートフォリオのエクスポージャーと、進化する政策環境下での移行リスクをより適切に評価できるようになります。この展開は、世界的な投資戦略において、より地域に即した将来を見据えた気候リスクの洞察に対する需要の高まりを反映しています。

- 2026 年 2 月:ムーディーズ コーポレーションは、高度な地理空間データと AI 主導のモデリング機能を信用評価ツールに統合することで、気候リスク分析プラットフォームを拡張しました。この機能強化により、金融機関は、特に不動産、インフラ、エネルギーなどのセクターにおいて、借り手レベルの気候変動をより正確に評価できるようになります。この取り組みは、中核となる財務上の意思決定プロセスに気候情報を組み込むことにムーディーズが注力していることを浮き彫りにしています。

- 2026 年 1 月:S&P グローバルは、複数の気候経路の下で規制報告とポートフォリオのストレステストをサポートするように設計された、アップグレードされた気候シナリオ分析ツールを導入しました。プラットフォームの機能強化により、ユーザーはリスク評価を ISSB や地域開示フレームワークなどの進化する世界標準と整合させることができます。この動きは、金融市場全体にわたる標準化された透明性のある気候リスク報告の重要性が高まっていることを浮き彫りにしています。

- 2025 年 11 月:Jupiter Intelligence は、インフラストラクチャおよび不動産セクター向けに強化された資産レベルのリスク モデリング ソリューションを立ち上げ、気候分析プラットフォームを拡張しました。このアップデートには、高解像度の気候予測とリアルタイムのデータ入力が組み込まれており、組織が脆弱性をより正確に評価し、効果的な回復戦略を開発できるようになります。これは、気候リスクに関する詳細かつ実用的な洞察に対する需要の高まりを反映しています。

- 2025 年 9 月:クライメートXは、デジタルツイン地理空間シミュレーション機能を改善し、追加の世界地域にわたって対象範囲を拡大することにより、気候リスク プラットフォームを強化します。プラットフォームの機能強化により、物的資産に対する気候の影響をより正確にモデリングできるようになり、金融機関や企業がデータに基づいて投資やリスク管理の意思決定を行えるようになります。

レポートの範囲

気候リスク分析市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 17.57% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | コンポーネント別、リスクタイプ別、導入モード別、組織規模別、エンドユーザー別、および地域別 |

| コンポーネント別 |

|

| リスクの種類別 |

|

| 組織規模別 |

|

| 導入モード別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の市場価値は 17 億 9,950 万米ドルで、2034 年までに 77 億 640 万米ドルに達すると予測されています。

市場は、予測期間(2026年から2034年)中に17.57%のCAGRを示すと予想されます。

銀行、金融サービス、保険(BFSI)部門は、エンドユーザーの観点から市場をリードしました。

規制上の義務と気候情報開示要件の増加が市場の成長を推進しています。

MSCI Inc.、Moodys Corporation、および Jupiter Intelligence は、市場をリードする企業です。

北米が市場で最大のシェアを占めました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 197

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。