気候変動コンサルティング市場規模、シェアおよび業界分析、サービスタイプ別(炭素および排出管理、脱炭素化およびネットゼロ戦略、気候リスクおよび回復力コンサルティング、気候政策および規制遵守、気候金融および炭素市場アドバイザリーなど)、組織規模別(大企業、中堅企業、中小企業(SME)など)、エンドユーザー別(エネルギーおよび公益事業、製造業および重工業、金融サービス、政府および公共部門、企業、その他)、地域予測、2026 ~ 2034 年

気候変動コンサルティング市場規模と今後の見通し

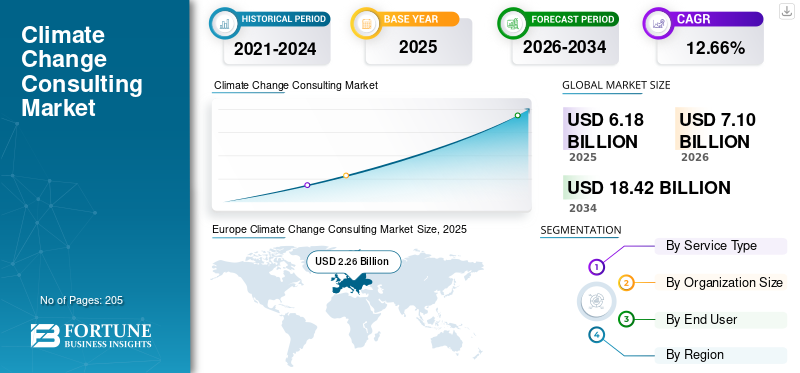

世界の気候変動コンサルティング市場規模は、2025年に61億8,000万米ドルと評価されています。市場は2026年の71億米ドルから2034年までに184億2,000万米ドルに成長すると予測されており、予測期間中に12.66%のCAGRを示します。2025年、欧州は気候変動コンサルティング市場において56.77%の市場シェアを占め、首位となりました。

気候変動コンサルティングは、組織が排出量を定量化し、進化する気候規制に準拠し、複雑なバリューチェーン全体で脱炭素化戦略を実行できるよう支援することに重点を置いた専門的な助言領域として登場しました。より広範なサステナビリティ コンサルティングとは異なり、スコープ 3 の排出モデリング、気候シナリオ分析、炭素価格設定のメカニズム、CSRD、ISSB、SBTi などのフレームワークとの調整など、高度に技術的なものです。

市場は、製造、エネルギー、金融サービスなど、移行の影響が大きいセクターによってますます牽引されており、現在、資本配分、リスク管理、サプライチェーンの意思決定には気候への考慮が組み込まれています。コンサルティング契約は、目標設定から実行への移行を反映して、1 回限りの評価から複数年にわたる実施プログラムに移行しています。さらに、特にヨーロッパと北米では、気候変動情報の開示義務とサプライチェーンの説明責任要件が急速に拡大しています。 EU CSRD などの規制により、コンプライアンス義務が数千の中規模企業に拡大され、企業は排出量追跡、監査の準備、報告の標準化のためにコンサルタントを雇うことが義務付けられています。

- たとえば、2023 年 3 月、欧州委員会は企業持続可能性報告指令 (CSRD) の施行を進め、詳細な気候リスク関連データの開示を義務付けられる企業の数を大幅に拡大しました。この規制の変更は、ヨーロッパ中の組織がGHG排出量計算、スコープ3評価、コンプライアンスの調整をサポートするためにコンサルタントを雇用するにつれて、気候変動コンサルティングサービスに対する需要の急増を引き起こしました。コンサルティング会社は、クライアントが堅牢な報告システムを構築し、監査に対応した気候情報を確実に開示できるよう支援する義務をますます負っています。

業界で活動する大手企業には、Jacobs Solutions Inc.、AECOM、WSP Global Inc. などが含まれます。 Jacobs Solutions Inc. は、インフラストラクチャ、エネルギー、環境分野にわたるエンジニアリング、コンサルティング、技術ソリューションを専門とする米国に本拠を置くプロフェッショナル サービス会社です。同社は、持続可能性、気候回復力、および気候変動に対する高度なアドバイザリー サービスを提供しています。脱炭素化、複雑な環境および気候関連の課題に対処する政府や企業を支援します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

気候変動コンサルティング市場の動向

情報開示重視のエンゲージメントから実行主導の気候コンサルティングへの移行が主要な市場トレンド

気候変動コンサルティング市場の成長は、開示中心のエンゲージメントから実行主導型のアドバイザリー サービスへの明確な移行によって推進されています。初期の需要は二酸化炭素排出量と、TCFD (気候関連財務情報開示タスクフォース) や CDP (炭素情報開示プロジェクト) などのフレームワークへの準拠に集中していましたが、組織は現在、脱炭素化戦略、特にスコープ 3 の排出削減とサプライチェーンの変革の実施に向けて動き始めています。この変化は、単に報告するだけでなく、検証可能な行動計画と測定可能な進捗状況を要求する EU CSRD (企業持続可能性報告指令) などの規制強化によって推進されています。

コンサルティング会社は、削減経路の設計、サプライヤーエンゲージメントモデル、財務上の意思決定への気候指標の統合などを含む複数年にわたるプログラムにますます取り組んでいます。さらに、特に金融機関や資産重視の業界では、資本配分や資産評価に関連したシナリオベースの気候リスクモデリングのニーズが高まっています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

スコープ 3 の責任の拡大が市場拡大を促進

気候変動コンサルティング市場の主な推進要因は、グローバルバリューチェーン全体にわたるスコープ3の排出責任の急速な拡大であり、これにより企業の気候変動戦略の複雑さが大幅に増大しています。スコープ 1 およびスコープ 2 の排出量とは異なり、スコープ 3 では、多くの場合、複数の地域や規制環境にまたがるサプライヤー、物流パートナー、最終使用段階からの排出量データを収集、検証、管理することが企業に求められます。

これにより、サプライヤーエンゲージメントフレームワーク、排出量データの標準化、バリューチェーンの脱炭素化ロードマップに重点を置いたコンサルティングサービスに対する強い需要が生まれています。大企業は、特に自動車、消費財、エレクトロニクスなどの分野で、サプライヤーに対して排出量の開示と削減目標を義務付けることが増えている。その結果、中堅サプライヤーさえも構造化された気候変動プログラムに引き込まれ、新興市場でのコンサルティングの導入が加速しています。

市場の制約

市場の需要を妨げるバリューチェーン全体にわたるデータの可用性と標準化の課題

市場における主な制約は、複雑なバリューチェーンにわたる信頼性の高い標準化された排出量データの欠如であり、コンサルティング業務の有効性が制限されています。特にスコープ 3 の排出量はサプライヤーレベルのデータに依存しており、そのデータは多くの場合不完全であったり、一貫性がなかったり、実際の測定値ではなく推定に基づいていたりします。これにより、正確な脱炭素戦略を構築する上で大きな課題が生じ、報告された結果に対する信頼が損なわれます。

さらに、地域ごとの報告フレームワーク、方法論(GHGプロトコルと地域標準)、およびデータ収集能力の違いにより、分析とベンチマークの不一致が生じます。多くの中堅企業やサプライヤーには、リアルタイムの排出量追跡に必要な内部システムが不足しており、仮定や推定値への依存度が高まっています。

市場機会

複数の市場機会をもたらすアドバイザリーサービスへの需要の増大

気候変動コンサルティング市場における重要な機会は、気候指標を財務計画、投資決定、企業評価フレームワークに統合することにあります。組織が気候変動のパフォーマンスを資本へのアクセス、資金調達コスト、投資家の期待と結びつける傾向が強まるにつれ、持続可能性と財務の橋渡しをするアドバイザリーサービスに対する需要が高まっています。コンサルタントは現在、気候調整後の財務モデル、シャドウカーボンプライシング、気候シナリオ分析を資本支出(CAPEX)計画とポートフォリオ管理に組み込む企業を支援している。

さらに、サステナビリティ・リンク・ローン(SLL)やグリーンボンドの台頭により、第三者による検証、影響評価、パフォーマンス追跡の需要が生まれ、コンサルティング・サービスの範囲が拡大しています。この財務と気候変動戦略の融合により、組織は収益性と脱炭素化への取り組みのバランスをとるためのデータに基づいた洞察を求め、気候コンサルティングを長期的な財務の回復力を実現する重要な要素として位置づけるため、新たな収益源が開かれます。

市場の課題

市場の成長を妨げる技術的専門知識の欠如

市場における重大な課題は、気候科学、炭素会計、および分野固有の脱炭素化経路に関する深い技術的専門知識を持つ熟練した専門家の確保が限られていることです。従来のコンサルティングとは異なり、気候に関する勧告には、エネルギー システム、産業プロセスなどの分野の知識、規制の理解、および高度な知識の組み合わせが必要です。データ分析これらの能力は、人材プールでは広く利用可能ではありません。

需要が加速するにつれ、コンサルティング会社は、スコープ 3 モデリング、気候シナリオ分析、金融システムへの気候指標の統合などの複雑な取り組みを実現できるチームの規模を拡大するという困難に直面しています。この人材不足は、特に新興市場において、プロジェクトコストの上昇、納期の長期化、地域間での品質のばらつきにつながります。

セグメンテーション分析

サービスの種類別

規制義務の強化により、脱炭素化およびネットゼロ戦略部門が優勢

サービスの種類に基づいて、市場は炭素および排出管理、脱炭素化およびネットゼロ戦略、気候リスクおよび回復力コンサルティング、気候政策および規制遵守、気候金融および炭素市場アドバイザリーなどに分類されます。

2025 年には、組織が目標設定から測定可能な排出削減経路に移行することが緊急に必要となったため、脱炭素化およびネットゼロ戦略が圧倒的な市場シェアを獲得しました。 EU CSRD (企業持続可能性報告指令) や世界的なネットゼロへの取り組みなどの規制義務が高まる中、企業は単独の開示ではなく、期限付きの詳細な脱炭素化ロードマップを作成することが求められています。

気候金融および炭素市場アドバイザリー部門は、調査期間中に 13.95% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

組織規模別

規制要件への影響が大きいため、大企業が優位に立つ

組織規模に基づいて、市場は大企業、中堅企業、中小企業(SME)などに分類されます。

2025 年には、規制要件、投資家の監視、世界的なサプライチェーンの圧力にさらされる大企業セグメントが世界市場を支配しました。これらの組織は複数の地域にまたがって活動しているため、EU CSRD (企業持続可能性報告指令)、ISSB (国際持続可能性基準審議会)、TCFD (気候関連財務情報開示タスクフォース) などの複雑な枠組みの対象となります。

中堅企業セグメントは、調査期間中に 14.34% の CAGR で成長すると予想されます。

エンドユーザー別

製造・重工業セグメント規制当局の監視の強化により優位に立つ

エンドユーザーの細分化に基づいて、市場はエネルギーと公益事業、製造と重工業、金融サービス、政府と公共部門、企業などに分類されます。

2025 年には、製造業および重工業セグメントが世界の温室効果ガス排出に大きく貢献し、規制上の監視が強化されたため、世界市場を支配しました。鉄鋼などの分野、セメント、化学、自動車は、コスト競争力を維持しながら事業を脱炭素化するという強いプレッシャーに直面しており、専門的なコンサルティングサポートが必要です。これらの産業は、複雑な生産プロセスと高いエネルギー集約度を備えているため、排出量削減は技術的に困難であり、資本集約的です。

金融サービス部門は調査期間中に 15.60% の CAGR で成長すると予想されます。

気候変動コンサルティング市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

北米

Europe Climate Change Consulting Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年の北米市場は 19 億 5,000 万ドルと評価され、2026 年も 22 億 3,000 万ドルと大きなシェアを維持すると予想されています。 北米市場は主に SEC の気候情報開示要件の拡大によって推進されており、企業は監査対応の排出量報告システムを開発し、気候リスクを財務報告書に組み込むことが求められています。さらに、機関投資家やESG関連の資金調達メカニズムからの圧力が高まっているため、企業は資本配分や評価モデルに気候指標を組み込むよう求められています。

米国の気候変動コンサルティング市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約17億5,000万米ドルとなり、世界市場規模の約28.32%を占めると推定されます。

ヨーロッパ

ヨーロッパが市場を支配しており、今後数年間で 12.92% の CAGR を記録すると予測されています。この市場は、2025 年には評価額 22 億 6,000 万ドルに達します。ヨーロッパの市場は、企業持続可能性報告指令 (CSRD) の施行によって牽引されており、監査可能な詳細な気候情報開示を必要とする企業の数が大幅に増加しています。さらに、EU タクソノミー規制により、企業は投資を持続可能な活動の分類に合わせることが求められており、技術的なアドバイスに対する需要が高まっています。

ドイツの気候変動コンサルティング市場

2025年のドイツ市場は2025年に約6億ドルに達し、2026年までに約6億9,000万ドルに達すると推定されており、世界収益の約9.57%を占める。市場の需要は、複雑な脱炭素化経路を必要とする自動車、化学、製造などのエネルギー集約型産業が集中していることによって牽引されています。

アジア太平洋地域

アジア太平洋地域は、特に輸出主導型経済における世界のサプライチェーンの脱炭素化要件との連携の強化により、2025年に13億5,000万米ドルに達しました。さらに、日本やオーストラリアなどの国々は、気候変動情報の開示義務やネットゼロ政策を進めており、インドや東南アジアなどの新興市場では、スコープ3や移行勧告に対する需要が高まっています。

インドの気候変動コンサルティング市場

2025 年のインド市場は約 2 億 2,000 万ドルとなり、世界収益の約 3.64% を占めます。 特に製造業とIT部門において、スコープ3排出量とESGコンプライアンス要件を満たすよう世界中の顧客からの圧力が高まっているため、市場の需要は増加しています。

中国の気候変動コンサルティング市場

中国市場は世界的に重要な市場となると予測されており、2025年の収益は約3億9,000万米ドルとなり、世界市場の約6.33%を占める。

日本の気候変動コンサルティング市場

2025 年の日本市場は約 3 億米ドルで、世界の収益の約 4.89% を占めます。

ラテンアメリカ

ラテンアメリカ市場は2025年に2億米ドルの評価額に達し、予測期間中にこの市場は緩やかな成長を遂げると予想されます。 この市場は、特にブラジルとチリでの自主的な炭素市場への参加の増加と、カーボン・オフセット・プロジェクトの検証に対する需要の増加によって牽引されています。

ブラジルの気候変動コンサルティング市場

ブラジルの市場は 2025 年に約 9 億 7,000 万ドルに達し、市場の約 1.57% を占めます。

中東とアフリカ

中東およびアフリカ市場は、2025年に4億1,000万米ドルの評価額に達し、特にGCC諸国における水素と炭素の管理に重点を置いた大規模な国家的脱炭素化イニシアチブとエネルギー転換プログラムによって推進され、予測期間中にこの市場は大幅な成長を遂げると予想されています。さらに、アフリカ全土で気候変動融資やインフラ回復プロジェクトが増加しているため、政策助言や排出管理コンサルティングの需要が高まっています。

GCC気候変動コンサルティング市場

GCC 市場は 2025 年に約 2 億 1,000 万米ドルに達し、世界市場の売上高の約 3.35% を占めます。

競争環境

主要な業界プレーヤー

大手企業は市場シェアを拡大するためにコラボレーションに注力しています

世界市場は、Jacobs Solutions Inc.、AECOM、WSP Global Inc. などの著名なプレーヤーによって構成され、統合された市場構造を保持しています。市場で事業を展開している企業は、製品ポートフォリオ、技術力、製造プレゼンスの拡大などの分野の強化に重点を置いた、的を絞った成長戦略を採用しています。

- たとえば、2023 年 6 月、Jacobs Solutions Inc. は、インフラ システムの気候回復力と脱炭素化戦略の開発において米国連邦政府機関を支援することで、気候コンサルティング ポートフォリオを拡大しました。この取り組みでは、気候リスクのモデリングと排出削減経路を大規模なインフラ計画に統合することに焦点を当てました。

世界市場における他の主要企業には、PwC (プライスウォーターハウスクーパース)、アーンスト&ヤング (EY)、KPMG インターナショナル、マッキンゼー アンド カンパニー、ボストン コンサルティング グループ (BCG) などが含まれます。これらの企業は、予測期間中に世界の気候変動コンサルティング市場シェアを拡大するために、新製品の発売とコラボレーションを優先すると予想されます。

プロファイルされた主要な気候変動コンサルティング会社のリスト

- ジェイコブス・ソリューションズ社(米国)

- エーコム(私たち。)

- 株式会社WSPグローバル(カナダ)

- 株式会社スタンテック(カナダ)

- Ramboll Group A/S (デンマーク)

- アクセンチュア plc (アイルランド)

- デロイト トウシュ トーマツ リミテッド(イギリス)

- PwC(プライスウォーターハウスクーパース)(英国)

- アーンスト&ヤング (EY) (英国)

- KPMGインターナショナル(オランダ)

- マッキンゼー・アンド・カンパニー(米国)

- ボストン コンサルティング グループ (BCG) (米国)

主要な産業の発展

- 2024年4月:WSP Global Inc.は、スコープ3排出量とサプライチェーンの脱炭素化戦略に焦点を当てた、北米の産業界クライアント向けの気候変動アドバイザリーサービスの提供への関与を発表しました。このプロジェクトには、排出量データのモデリング、サプライヤー関与フレームワーク、企業戦略への気候目標の統合が含まれており、複雑な複数の利害関係者による気候コンサルティング業務における WSP の能力を強化しました。

- 2024年1月:Ramboll Group A/S は、企業持続可能性報告指令 (CSRD) を含む EU の気候規制に沿った脱炭素化ロードマップの実施において、欧州の産業界クライアントをサポートしました。このコンサルティング業務は炭素会計、削減コスト分析、規制順守戦略に焦点を当て、複雑な欧州の気候政策枠組みをナビゲートするランボルの専門知識を強調しました。

- 2023年11月:アクセンチュアは、リアルタイムの排出量追跡とネットゼロ戦略の実行で企業をサポートする高度なAI主導のカーボンインテリジェンスソリューションを立ち上げ、気候コンサルティング機能を拡張しました。この取り組みは、組織が気候データを業務システムおよび財務システムに統合し、意思決定を強化し、グローバル サプライ チェーン全体での脱炭素化の取り組みを加速できるよう支援することを目的としています。

- 2023年9月: AECOM は、ヨーロッパの主要な都市インフラ プロジェクトに気候適応と持続可能性のコンサルティング サービスを提供するために選ばれました。同社は、ネットゼロ経路の開発、二酸化炭素排出量分析、グリーン移行中の都市の気候リスク軽減戦略に焦点を当てました。

- 2023年8月: Stantec Inc. は、カナダの地方自治体と提携して、気候リスク評価と公共インフラのネットゼロ移行コンサルティングを提供しています。このプロジェクトでは、気候シナリオ分析、排出削減計画、都市開発へのレジリエンスの統合が強調されました。

レポートの範囲

世界的な気候変動コンサルティング市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.66% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービスの種類、組織の規模、エンドユーザー、地域別 |

| サービスの種類別 |

|

| 組織規模別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 61 億 8,000 万米ドルで、2034 年までに 184 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 22 億 6,000 万米ドルでした。

市場は、予測期間中に 12.66% の CAGR を示すと予想されます。

サービスタイプ別では、脱炭素化&ネットゼロ戦略セグメントが市場をリードした。

スコープ 3 の責任の拡大が市場を牽引する重要な要因です。

Jacobs Solutions Inc.、AECOM、WSP Global Inc. などが、市場のトップ プレーヤーの一部です。

ヨーロッパが市場を支配しています。

情報開示中心のエンゲージメントから実行主導の気候コンサルティングへの移行により、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 205

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート