泌尿生殖器用医薬品の市場規模、シェアおよび業界分析 薬物クラス別(アンドロゲン受容体経路阻害剤、GnRHアゴニスト/GnRHアンタゴニストなど)、疾患適応症別(前立腺がん、前立腺肥大症(BPH)、勃起不全など)、年齢層別(小児、成人、その他)、タイプ別(ブランド品およびジェネリック)、投与経路別(経口、膣、注射/非経口、局所/経皮、その他)、性別別(男性と女性)、流通チャネル別(病院の薬局、ドラッグストアと小売薬局、その他)、および地域予測、2026年から2034年

泌尿生殖器用医薬品の市場規模と将来展望

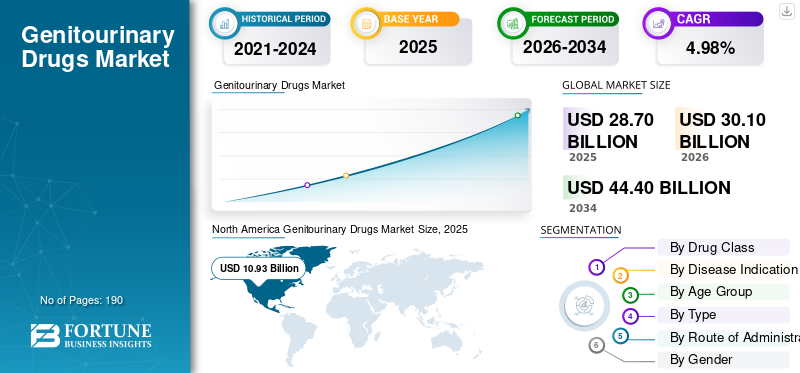

世界の泌尿生殖器薬市場規模は、2025年に287億米ドルと評価されています。市場は2026年の301億米ドルから2034年までに444億米ドルに成長すると予測されており、予測期間中に4.98%のCAGRを示します。北米は、2025 年に 38.08% の市場シェアを獲得し、泌尿生殖器薬市場を独占しました。

世界市場には、過活動膀胱、前立腺肥大症、尿失禁、勃起不全、尿路感染症、泌尿生殖器がんなど、尿路や生殖器系に影響を与える疾患の治療に使用される医薬品が含まれています。このような状況、高齢化、ライフスタイルパターンの変化、主要国における疾病診断の改善などによる負担の増大の中で、市場は成長を遂げています。さらに、製薬会社は、より標的を絞った治療法、併用療法、特殊治療法を導入しているほか、革新的な医薬品の規制当局の承認も得ており、これにより治療の選択肢が拡大し、患者の転帰が改善されています。

- たとえば、2025年9月、ジョンソン・エンド・ジョンソンは、BCG非反応性の高リスク非筋浸潤性膀胱がんの特定の患者に対するINLEXZO(ゲムシタビン膀胱内システム)の承認を米国FDAから得た。この製品は、がん治療薬を局所的かつ継続的に膀胱に送達するように設計されています。このような発展は膀胱がん治療における革新を強化し、市場がより標的を絞った差別化された泌尿生殖器治療にどのように移行しているかを示しています。

さらに、アステラス製薬、ファイザー、メルク・アンド・カンパニー、ジョンソン・エンド・ジョンソンなどの主要企業は、市場での地位を強化するために戦略的パートナーシップを締結しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

性器用医薬品の市場動向

泌尿器科腫瘍治療用の特殊医薬品の拡大が顕著な傾向

市場における顕著な世界的な傾向は、膀胱がん、前立腺がん、腎臓がんなどの泌尿器腫瘍学における特殊薬への移行です。これらの種類のがんでは、従来の治療法よりもさらに標的を絞った、疾患に特化した治療が必要になることがよくあります。より多くの患者がさまざまな疾患段階で診断されるにつれ、生存期間を改善し、進行を遅らせ、治療が困難な状況でより良い結果をもたらすことができる治療法に対する製品の需要が高まっています。さらに、製薬企業は、抗体と薬物の複合体、免疫療法の組み合わせ、泌尿器がん向けの局所薬物送達プラットフォームへの投資を増やしています。その結果、特殊医薬品は重要な市場トレンドとなり、治療の選択肢を拡大し、泌尿生殖器腫瘍学の標準治療を変えています。

- たとえば、2026年3月、ジョンソン・エンド・ジョンソンは、特定の筋層非浸潤性膀胱がん患者向けにエルダフィチニブを使用した治験中の膀胱内薬物放出システムであるErda-iDRSの結果を発表した。この製品は、早期膀胱がんに対する最初の標的治療となる可能性があると述べられており、より専門的で差別化された泌尿器腫瘍治療への市場の移行を浮き彫りにしている。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

泌尿器系および生殖器系疾患の有病率の上昇が市場の成長を促進

世界の泌尿生殖器薬市場の成長を促進する重要な要因の 1 つは、泌尿器系および生殖器系疾患の増加であり、特に成人および高齢者層において、より大きな患者層に影響を及ぼしています。前立腺肥大症、下部尿路症状、膀胱障害、および関連する泌尿生殖器疾患を患う患者の数が増加するにつれて、長期にわたる薬物療法の必要性も高まっています。これにより、日常的な症状管理薬と、より重度または進行性の疾患に対する高度な治療法の両方の需要が増加しています。その結果、製薬会社はこの分野での規制当局の承認に重点を置いてポートフォリオを拡大しており、医療提供者は増大する疾患負担を管理するためにより多くの薬物ベースの治療オプションを利用しています。

- たとえば、2025 年 6 月、バイエル AG は、化学療法の有無にかかわらず、転移性ホルモン感受性前立腺がん患者を対象とした NUBEQA (ダロルタミド) の承認を米国 FDA から取得しました。この開発により、増大する大規模な前立腺がん患者集団における治療へのアクセスが拡大し、疾患負担の増大がいかに高度な泌尿生殖器治療への需要を高めているかを示しています。

市場の制約

長期治療の採用を制限する泌尿生殖器系薬剤の副作用と忍容性の悪さ

世界市場の成長を制限する主な要因の 1 つは、患者の快適さと長期的な服薬遵守を低下させる副作用のリスクです。患者が口渇、便秘、認知的負担、めまい、性的副作用、またはその他の忍容性の問題を経験すると、治療を遅らせたり、薬を変更したり、治療を完全に中止したりする可能性が高くなります。これにより、実際の治療持続性が低下し、特に長期間の薬物使用が必要な症状において、市販療法の商業的可能性が制限されます。その結果、忍容性の悪さは処方の継続性と治療に対する患者の信頼の両方に影響を与えるため、依然として市場の成長に対する重要な障壁となっています。

- たとえば、NIHは2023年9月、「過活動膀胱の治療における抗コリン薬ステップ療法による患者と臨床医の課題:ナラティブレビュー」と題したレビューを発表し、抗コリン薬療法は忍容性の悪さと抗コリン薬関連の副作用によって制限されていると報告した。過活動膀胱は泌尿生殖器ケアにおける主要な治療分野の 1 つであり、アドヒアランスの低下は直接的に治療期間を短縮し、製薬メーカーの収益獲得を低下させます。

市場機会

新たな成長機会を創出する新規薬物送達システムの開発

従来の泌尿生殖器治療は繰り返しの処置、短い薬物曝露時間、または患者の利便性の低さなどの制限に直面することが多いため、市場は新しい薬物送達システムに大きな成長の機会をもたらしています。企業が徐放性、局所的、または膀胱内送達プラットフォームを開発すると、疾患部位での薬物曝露期間を短縮し、より侵襲的な治療アプローチの必要性を減らすことができます。これにより、価値の高い泌尿器科および膀胱がん分野において、患者のコンプライアンスが向上し、医師の採用が広がり、製品の差別化が強化される機会が生まれます。その結果、新しい薬物送達技術により、治療効果と患者体験の両方が向上し、新たな商業機会が開かれています。

- たとえば、2025 年 6 月、UroGen Pharma Ltd. は、再発性低悪性度中リスクの非筋層浸潤性膀胱がんに対する治験中の膀胱内マイトマイシン製剤である UGN-102 に関する新しいデータを報告しました。この製品は独自のRTGel徐放性物質を使用しています。ハイドロゲル膀胱組織を薬剤に長時間さらすことを可能にし、非外科的手段による治療をサポートする技術。このような開発は、革新的な薬物送達システムが泌尿生殖器ケアにおける新しい治療経路をどのように創出できるかを示しています。

市場の課題

先進性泌尿生殖器治療の広範な導入を遅らせる価格設定と償還の障壁

特に膀胱がんや前立腺がんの治療薬の多くは高価であり、より幅広い患者層に提供するには強力な償還サポートが必要であるため、市場は大きな課題に直面しています。治療費が高額になると、支払者はより選択的になり、医療技術評価の審査に時間がかかり、国や地域によってアクセスが大幅に異なる可能性があります。これにより、医師の資金調達の選択肢が減り、臨床上の必要性が高くても患者がタイムリーにアクセスできない可能性があるため、商業的な普及が遅れます。その結果、価格設定と償還の圧力は依然として重要な市場課題であり、特に臨床的には価値があるものの、医療システムが大規模に吸収するのは財政的に難しい新しい腫瘍治療法にとって顕著です。

- たとえば、2025年9月に出版された記事は、アイルランドのHSEが前立腺がん治療用のLu-PSMA-617に資金を提供しなかったと報告し、この件は新しいがん治療へのアクセスと手頃な価格の間の緊張を示していると述べた。このような例は、償還システムが価格設定の期待と一致していない場合、有望な泌尿生殖器治療であっても普及が遅れる可能性があることを浮き彫りにしています。

セグメンテーション分析

薬物クラス別

PDE5阻害剤セグメントの成長を促進する大規模な外来治療拠点

薬物クラスに基づいて、市場はアンドロゲン受容体経路阻害剤、GnRH アゴニスト/GnRH アンタゴニスト、PDE5 阻害剤、アルファ遮断薬、抗ムスカリン薬/抗コリン薬、ベータ 3 アドレナリン作動薬などに分類されます。

これらの中で、PDE5阻害剤セグメントが2025年に最大のシェアを占めました。勃起不全は依然として最も目に見えて頻繁に治療される泌尿生殖器疾患の1つであり、この薬剤クラスは、その強力な有効性、利便性、およびそのような適応症の処方者と患者の間でよく知られているため、広く受け入れられています。これらの治療法は確立されたブランド、複数の製剤、成人男性患者への広範な使用によっても支持されており、そのため処方需要は高いままとなっています。さらに、PDE5 阻害剤は、大規模な外来治療基盤の恩恵を受けており、これが反復使用と小売市場での強力な存在感を支えています。その結果、このセグメントは引き続き優位を保った。

- たとえば、2025年1月、オペラは、米国FDAがシアリス(タダラフィル)の処方箋から店頭使用への切り替えを支援するために計画されていた実際の使用試験の臨床保留を解除したと発表しました。最もよく知られている PDE5 阻害剤ブランドの 1 つに対するこのような継続的な商業的信頼は、このクラスが消費者アクセスの拡大と主流での採用の強化にどのように移行しているかを浮き彫りにしています。

ベータ 3 アドレナリン作動薬セグメントは、予測期間中に 7.18% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

疾患別

男性における前立腺肥大症(BPH)の有病率が増加し、このセグメントの優位性を促進

疾患の適応症に基づいて、市場は前立腺がん、前立腺肥大症(BPH)、勃起不全、過活動膀胱(OAB)、尿路感染症(UTI)、膀胱/尿路上皮がんなどに分類されます。

このうち、前立腺肥大症(BPH)セグメントが 2025 年に最大のシェアを占めました。前立腺肥大症は非常に多くの男性患者、特に中高年層に影響を及ぼしており、多くの場合、長期的な症状管理が必要です。患者は一般に、頻尿、弱い尿流、尿意切迫感、および関連する下部尿路症状に対して継続的な治療を必要とし、長期にわたって安定した処方需要を生み出します。これらの要因により、主要企業は新製品の発売や研究開発への投資を促進します。

- たとえば、2024年12月、住友ファーマアメリカは、前立腺肥大症の薬物療法を受けている過活動膀胱症状のある男性に対するGEMTESA(ビベグロン)の米国食品医薬品局の承認を発表しました。

膀胱/尿路上皮がんセグメントは、予測期間中に6.49%のCAGRで成長すると予測されています。

年齢層別

成人セグメントの患者プールを拡大してセグメントの成長を促進

年齢層に基づいて、市場は小児、成人、老人に分類されます。

勃起不全、前立腺肥大症、膀胱機能障害、前立腺関連疾患などのほとんどの泌尿生殖器疾患は主に成人で診断および治療されるため、2025年には成人セグメントが泌尿生殖器薬市場で最大のシェアを占めることになります。成人セグメントでは、慢性泌尿器疾患と腫瘍関連の泌尿生殖器治療の両方にわたる最も幅広い治療オプションも提供しています。その結果、成人セグメントは市場で最も広範かつ最も商業的に活動的な患者層を代表しており、革新的な製品の発売が行われているため、市場を支配することになりました。

- 例えば、2025年6月、バイエルAGは、米国FDAが転移性去勢感受性前立腺がんの成人患者向けにNUBEQA(ダロルタミド)を承認したと発表した。このような主要な泌尿生殖器治療法は、成人患者、特に世界的な製品需要を牽引し続けている前立腺がん患者向けに設計されています。

高齢者セグメントは、予測期間中に 5.78% の CAGR で成長すると予測されています。

タイプ別

ブランド療法が需要を高め、セグメントの成長を促進するために提供する斬新なメカニズム

種類に基づいて、市場はブランド品とジェネリック品に分類されます。

2025 年には、ブランド医薬品セグメントが最大のシェアを占めます。泌尿生殖器市場には、多くの専門分野、腫瘍学、および差別化された治療法が含まれており、依然として割高な価格設定と医師の強い好みが求められています。膀胱がんや進行性前立腺がんなどの分野では、ブランド製品が新しいメカニズム、ラベル拡大の機会、強力な臨床差別化を提供するため、主導権を握ることがよくあります。これらの治療法は、企業主導の商品化、患者サポート プログラム、プロモーションの知名度の向上からも恩恵を受けています。その結果、市場の価値の多くが依然として量を重視するジェネリック医薬品ではなく、革新的で高価な治療法に集中していることを考えると、ブランド製品が引き続き優位を占め続けました。

- たとえば、2025 年 9 月、ジョンソン・エンド・ジョンソンは、特定の膀胱がん患者に対する INLEXZO (ゲムシタビン膀胱内システム) の米国 FDA の承認を発表しました。これらの開発は、ジェネリック医薬品では簡単に再現できない差別化された製品を通じて、ブランドのイノベーションがどのようにして市場の価値を獲得し続けているかを示しています。

ジェネリック医薬品セグメントは、予測期間中に 4.36% の CAGR で成長すると予測されています。

投与経路別

セグメントの優位性を支える経口治療の投与の容易さ

投与経路に基づいて、市場は経口、経膣、注射/非経口、局所/経皮などに分類されます。

経口セグメントは、注射や処置ベースの治療よりも処方が簡単で、患者が使用するのが簡単で、長期の外来患者管理に適しているため、2025年に最も高いシェアを占めました。多くの大量泌尿生殖器疾患は経口薬で治療され、これにより医師の受け入れが広がり、患者の利便性が向上します。経口治療はまた、病院への依存を軽減し、慢性治療環境にうまく適合し、より幅広い患者層にアプローチするのに役立ちます。これらの利点を強調して、主要企業は泌尿生殖器疾患の経口療法を開発しています。

- たとえば、2024年3月、住友製薬はカナダでORGOVYX(レルゴリクス)が利用可能になったことを発表し、これが進行性前立腺がんの男性に対する最初で唯一の経口アンドロゲン除去療法であると認定した。

その他のセグメントは、分析期間中に 7.42% の CAGR で成長すると予測されています。

性別別

男性の体節の成長を促進する大量の泌尿生殖器疾患

性別に基づいて、市場は男性と女性に分類されます。

2025 年には、最も価値が高く、最も量が多い泌尿生殖器疾患のいくつか、特に勃起不全、前立腺肥大症、前立腺がんが男性特有であるため、男性セグメントが最大のシェアを占めました。これらの疾患は、慢性症状管理薬と高度な腫瘍治療の両方にわたって持続的な治療需要を生み出しています。さらに、男性に集中する泌尿生殖器疾患は加齢と強く関連しており、人口動態が上向きにシフトするにつれて治療人口はさらに拡大します。その結果、市場内で商業的に重要な適応症が最も多く集中している男性セグメントが優勢となりました。

- 例えば、2025年5月、アステラス製薬はファイザーと協力して、転移性ホルモン感受性前立腺がんにおけるXTANDIの長期全生存データを発表した。両社は、世界中で100万人以上の患者がXTANDIで治療されていると指摘した。

女性セグメントは、予測期間中に 5.41% の CAGR で成長すると予測されています。

流通チャネル別

消費者によるドラッグストアと小売薬局の認知度がセグメントの優位性を促進

流通チャネルに基づいて、市場は病院薬局、ドラッグストアと小売薬局、オンライン薬局、専門薬局に分類されます。

多くの主要な泌尿生殖器治療法が病院内のみで投与されるのではなく、外来患者の環境で処方および補充されることを考慮すると、ドラッグストアおよび小売薬局セグメントが最大のシェアを占めました。勃起不全、前立腺肥大症、過活動膀胱などの症状には、通常、便利なアクセス、繰り返しの調剤、近隣での入手可能性が必要であり、これらすべてが小売チャネルの優位性を支えています。小売薬局はまた、消費者の馴染み、医師の処方パターン、自己管理または長期慢性治療への移行の増加からも恩恵を受けています。その結果、このチャネルは日常的な泌尿生殖器処方の大部分にとって最も実用的でアクセスしやすいルートであるため、優勢になりました。

- たとえば、ブーツ社は2025年9月に自社ブランドのシルデナフィル口腔分散フィルム50mgの発売を発表し、これを英国初の勃起不全治療用の急速溶解性経口フィルムと説明した。このような例は、小売業がどのように行われるかを示しています。薬局チェーンは泌尿生殖器治療を提供し、この市場内での消費者のアクセスと製品の入手可能性を積極的に拡大しています。

オンライン薬局セグメントは、分析期間中に 7.53% の CAGR で成長すると予測されています。

泌尿生殖器用医薬品市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Genitourinary Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に評価額98億3,000万ドルで圧倒的なシェアを維持し、2025年も首位の座を維持し、評価額は109億3,000万ドルに達しました。北米では前立腺がん、前立腺肥大症、過活動膀胱、勃起不全の診断率が高く、治療需要が高いことから市場が成長しています。さらに、ブランド医薬品、専門療法、先進的な腫瘍治療への確実なアクセスにより、より高い処方箋価値がサポートされ、製品の革新と幅広い償還範囲が促進されます。

米国の泌尿生殖器用医薬品市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、米国市場は2026年には約106億米ドルに達し、世界市場の約35.23%を占めると推定されています。

ヨーロッパ

ヨーロッパは、予測期間中にCAGR 4.59%で成長し、全地域の中で2番目に高く、2026年には評価額82億5,000万米ドルに達すると予測されています。この地域では人口の高齢化が進み、慢性泌尿生殖器疾患や泌尿器系がんの負担が増大していることを考慮すると、市場は成長しています。

英国の泌尿生殖器用医薬品市場

英国市場は 2026 年に約 16 億 4,000 万米ドルに達すると推定されており、世界市場の約 5.46% を占めます。

ドイツの泌尿生殖器用医薬品市場

ドイツ市場は2026年に約18億9,000万ドルに達すると予測されており、これは世界市場の約6.29%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 74 億 9,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。主要国全体で医療アクセスが拡大するにつれて患者数が多く、診断率が向上しているため、アジア太平洋地域で市場が成長しています。

日本の泌尿生殖器用医薬品市場

日本市場は2026年に約15億1000万ドルに達すると推定されており、世界市場の約5.03%を占める。

中国の泌尿生殖器用医薬品市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約26億4,000万米ドルに達すると推定されており、これは世界売上の約8.76%を占める。

インドの泌尿生殖器用医薬品市場

インド市場は2026年に約11億1,000万米ドルに達すると推定されており、世界収益の約3.68%を占める。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場の評価額は16億6,000万米ドルに達すると推定されています。ラテンアメリカの市場は、慢性泌尿器疾患に対する認識の高まりと泌尿器生殖器がんの改善により、診断率と治療率の向上につながって成長しています。中東とアフリカでは、GCC は 2026 年に 5 億 6,000 万米ドルに達すると予想されています。

南アフリカの泌尿生殖器薬市場

南アフリカ市場は、2026 年に約 2 億 6,000 万米ドルに達すると予測されており、世界収益の約 0.86% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を促進するための規制当局の承認に向けた主要企業の強調

世界の泌尿生殖器薬市場は半統合されており、アステラス製薬、ファイザー、メルク・アンド・カンパニー、ジョンソン・エンド・ジョンソン、バイエルAG、アストラゼネカPLCなどの企業が大きなシェアを占めています。これらの企業は、前立腺がん、膀胱がん、過活動膀胱、その他の慢性泌尿器疾患を含む主要な治療分野で確立された存在感と、主要なヘルスケア市場全体にわたる広範な商業的リーチにより、確固たる地位を築いています。継続的な戦略的パートナーシップ、製品の発売、ラベルの拡大、規制当局の承認により、これらの企業は市場での存在感を強化し、この分野でのシェアを向上させることができます。

- For instance, in September 2025, Johnson & Johnson received the U.S. FDA approval for INLEXZO (gemcitabine intravesical system), indicated for certain patients with BCG-unresponsive high-risk non-muscle-invasive bladder cancer. The development introduced a differentiated branded therapy. It also supports the value share of branded products in the market.

世界市場における他の注目すべき参加者には、住友製薬株式会社、Organon & Co.、Ferring Pharmaceuticals などがあります。これらの企業は、予測期間中に市場での地位を強化するために、戦略的提携、地域ライセンス契約、女性の健康ポートフォリオの拡大、膀胱がんのイノベーション、新製品の発売に注力すると予想されます。残りの市場は、他の多国籍企業、地域の製造業者、大量の慢性泌尿生殖器治療分野にサービスを提供するジェネリックサプライヤーの間で依然として細分化されています。

プロファイルされた主要な生殖器用医薬品会社のリスト

- Astellas Pharma Inc. (Japan)

- Pfizer Inc. (U.S.)

- Merck & Co., Inc. (U.S.)

- Johnson & Johnson (U.S.)

- Bayer AG (Germany)

- AstraZeneca PLC (U.K.)

- Sumitomo Pharma Co., Ltd. (Japan)

- Organon & Co. (U.S.)

- Ferring Pharmaceuticals (Switzerland)

- Endo, Inc. (U.S.)

主要な産業の発展

- 2026 年 3 月:UroGen Pharma Ltd.は、再発性低悪性度、中リスクの非筋層浸潤性膀胱癌を患う成人向けのZUSDURIの商業発売が軌道に乗っていると報告した。

- 2026 年 2 月:オルガノンはセベラ・ファーマシューティカルズと協力し、ホルモンフリーの銅であるミウデラの独占的権利を獲得した子宮内器具(IUD) 避妊薬。

- 2025 年 11 月:ファイザー社は、ネオアジュバント治療として、キイトルーダ QLEX (ペムブロリズマブおよびベラヒアルロニダーゼ アルファ-pmph) または PD-1 阻害剤キイトルーダ (ペムブロリズマブ) と併用するネクチン 4 指向性抗体薬物複合体 (ADC) である PADCEV (エンフォルツマブ ベドチン-ejfv) について米国 FDA から承認を取得しました。この薬剤は、シスプラチンを含む化学療法が受けられない成人 MIBC (筋層浸潤性膀胱がん) 患者に対する補助療法として、膀胱切除術 (手術) 後にも継続することができます。

- 2025 年 6 月:Knight Therapeutics Inc. は、Sumimoto Pharma America Inc. と協力して、MYFEMBREE (レルゴリクス/エストラジオール/酢酸ノルエチンドロン)、ORGOVYX (レルゴリクス)、およびビベグロンをカナダで商品化しました。

- 2025 年 3 月:GSK plcは、感受性微生物が原因の単純性尿路感染症(uUTI)を患う小児患者(12歳以上、40kg以上)および女性成人(40kg以上)の治療を目的としたBlujepa(ゲポチダシン)の米国FDA承認を確保した。

レポートの範囲

このレポートは、世界の泌尿生殖器薬市場の包括的な分析を提供します。医薬品クラス、疾患適応症、年齢層、種類、投与経路、性別、流通チャネルにわたる詳細な市場分析をカバーしています。この研究では、前立腺肥大症、勃起不全、過活動膀胱、尿路感染症、膀胱癌および前立腺癌、その他の泌尿生殖器疾患に使用される治療法の需要を調査するとともに、現在の治療実践における PDE5 阻害剤、アンドロゲン受容体経路阻害剤、α 遮断薬、抗ムスカリン薬、β-3 アドレナリン作動薬、その他の薬物クラスの役割も評価します。この調査ではさらに、主要な地域にわたる地域的な洞察、競争環境分析、企業プロファイリング、最近の動向、市場における将来の機会を推進、抑制、形成する主な要因の評価が提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.98% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤クラス、疾患適応症、年齢層、種類、投与経路、性別、流通チャネル、地域別 |

| 薬物クラス別 |

|

| 疾患別 |

|

| 年齢層別 |

|

| タイプ別 |

|

| 投与経路別 |

|

| 性別別 |

|

| 販売チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 287 億米ドルで、2034 年までに 444 億米ドルに達すると予測されています。

2025 年の市場価値は 109 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 4.98% の CAGR で成長すると予想されます。

薬物クラス別では、PDE5阻害剤セグメントが2025年の市場をリードしました。

泌尿器系および生殖器系疾患の有病率の高さが、市場の成長を促進する重要な要因です。

アステラス製薬、ファイザー、メルク、ジョンソン・エンド・ジョンソン、バイエル AG が世界市場の主要企業です。

2025 年には北米がシェアの点で市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。