海事サイバーセキュリティ市場規模、シェアおよび業界分析、コンポーネント別(ソリューションおよびサービス)、セキュリティタイプ別(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、運用技術(OT)セキュリティ)、展開別(オンプレミスおよびクラウド)、組織規模別(大企業および中小企業(SME))、エンドユーザー別(商業海運、海軍および防衛、港湾運営会社、オフショア運営など)、地域別予測、2026 ~ 2034 年

海上サイバーセキュリティ市場規模と今後の見通し

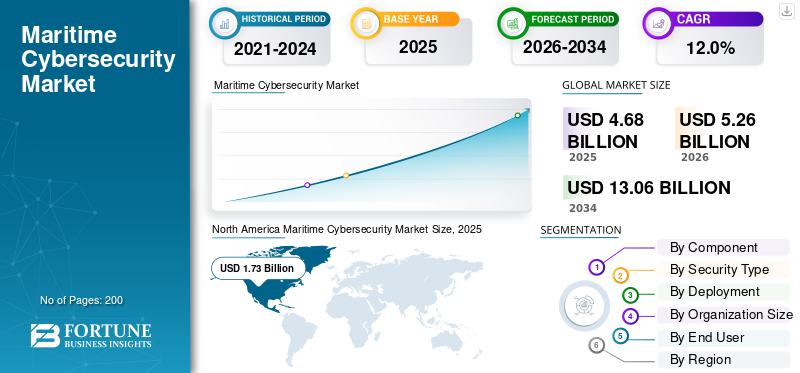

世界の海事サイバーセキュリティ市場規模は、2025年に46億8,000万米ドルと評価されています。市場は2026年の52億6,000万米ドルから2034年までに130億6,000万米ドルに成長すると予測されており、予測期間中に12.0%のCAGRを示します。北米は、2025 年に 36.96% の市場シェアを獲得し、海事サイバーセキュリティ市場を独占しました。

海事サイバーセキュリティには、船舶、港湾、オフショア資産、海事通信ネットワークをサイバー脅威、データ侵害、業務中断から保護することが含まれます。これには、脅威の検出、インシデント対応、ネットワーク監視、リスク管理、商船、海軍業務、港湾インフラストラクチャ向けのセキュリティ ソリューションが含まれます。市場は、安全性、航行、物流の流れを中断することなく、接続された船舶の保護、デジタル化された港湾システム、統合された海上業務をますます重視するようになってきています。このサービスの導入は、デジタル化が進む海洋環境における船内システム、陸上の管制センター、通信ネットワーク全体を継続的に保護する必要性によって支えられています。

市場の主要なプレーヤーには、Naval Dome Ltd.、Cydome Security Ltd.、CyberOwl Ltd.、ABS Group of Companies、Waterfall Security Solutions Ltd.、Kongsberg Gruppen ASA、Northrop Grumman Corporation、Thales Group、BAE Systems plc、および Honeywell International Inc. が含まれます。これらの企業は、より強力な脅威検出、より広範囲にわたる脅威検出を通じて競争しています。サイバーセキュリティポートフォリオ、船舶および港湾の保護機能、リモート監視、コンプライアンス重視のサービス、海運、海軍、重要な海事インフラのアプリケーション向けにカスタマイズされた統合セキュリティ プラットフォームが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海上サイバーセキュリティ市場の動向

統合された AI 主導の海上セキュリティ プラットフォームへの移行は新興市場のトレンドです

市場は、スタンドアロンの保護ツールではなく、統合された AI 対応セキュリティ プラットフォームに移行しています。通信事業者は、ネットワーク監視、異常検出、行動分析、船舶、港湾、遠隔操作にわたる集中インシデント対応を組み合わせたソリューションを採用することが増えています。市場では、継続的な監視と迅速な対応をサポートするマネージド サイバーセキュリティ サービスに対する需要も高まっています。この傾向は、複雑な海洋環境全体で運用の継続性と安全性を維持しながら、相互接続された海洋システムを保護する必要性の高まりを反映しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

海事業務全体にわたるサイバーリスクの高まりが市場拡大を引き続き支援

海事サイバーセキュリティ市場の成長は、船舶、港湾、物流ネットワークがサイバー攻撃にさらされる機会が増加していることによって促進されています。海上業務ではデジタル航法、クラウド接続、遠隔診断、自動制御システムが採用されており、攻撃対象領域は大幅に拡大しています。このため、混乱、データ盗難、安全上のインシデント、運用のダウンタイムを防ぐための専用のサイバー保護の必要性が高まっています。サイバーインシデントによる財務とセキュリティへの影響についての船舶運航者の意識の高まりも、海事サイバーセキュリティソリューションへの投資を加速させています。

市場の制約

レガシー システムと高い導入コストにより導入ペースが制限される可能性がある

最新のサイバー保護向けに設計されていない古い船舶や港湾インフラを保護することが難しいため、市場は抑制されています。多くの通信事業者は、ネットワークのアップグレードや統合に多額のコストがかかることに直面しています。安全ツールを使用し、分散資産全体で継続的な保護を維持します。予算の制約により、特に小規模なフリートや地域の通信事業者の間では導入が遅れる可能性があります。社内のサイバーセキュリティ専門知識が限られているため、導入がさらに遅れ、実装がより複雑になり、専門ベンダーやサービスプロバイダーへの依存が高まります。

市場機会

強力な市場機会を創出するためのデジタル船舶および港湾保護の拡大

船舶、港湾、海洋資産の接続性が高まり、ソフトウェアへの依存が高まるにつれて、海事サイバーセキュリティ市場には大きなチャンスが秘められています。レガシー船舶の改修、運用技術環境の保護、リモート アクセス システムの保護、世界貿易ルート全体で運航する艦隊の継続的監視の提供など、新たな可能性が存在します。また、小規模事業者、大規模な商用艦隊、防衛プラットフォームにわたって展開できるスケーラブルなソリューションに対する需要も高まっています。コンプライアンス サポート、脅威インテリジェンス、海事特有の保護を組み合わせたプロバイダーは、拡大する需要を取り込むことができます。

市場の課題

パフォーマンスを中断することなく接続された運用を確保することが市場の主要な課題である

市場における大きな課題は、ナビゲーション、通信、荷役効率に影響を与えることなく、高度に接続された業務を保護することです。海洋環境にはレガシー システムとデジタル システムが混在することが多く、統合と監視が困難になります。また、通信事業者は、さまざまな管轄区域にわたる規制および運用上の要件を満たしながら、進化する脅威を管理する必要があります。もう 1 つの課題は、誤報を減らし、過酷で遠隔地で運用上の要求が厳しい海洋条件下でもサイバー防御が効果を維持できるようにすることです。

セグメンテーション分析

コンポーネント別

船舶のデジタル化とコンプライアンスへの圧力の高まりによりソリューション分野を推進

コンポーネントに基づいて、市場はソリューションとサービスに分類されます。

ソリューション部門は、海事サイバーセキュリティ市場で最大のシェアを占めると予想されています。海事事業者は船内ネットワーク、港湾システム、クラウド プラットフォーム、運用テクノロジーを保護するための統合ツールを必要とするため、ソリューションの需要が高まっています。世界中で、接続された船舶や端末がランサムウェア、スプーフィング、マルウェア、サプライチェーンのサイバー リスクに直面しているため、ファイアウォール、エンドポイント保護、侵入検知、脆弱性管理、OT モニタリングが不可欠になっています。

サービス部門は、予測期間中に 12.4% の CAGR で増加すると予想されます。

セキュリティの種類別

船舶から陸上への接続を強化してネットワークセキュリティ分野の成長を促進

セキュリティの種類に基づいて、市場はネットワーク セキュリティ、エンドポイント セキュリティ、アプリケーション セキュリティ、クラウド セキュリティ、およびオペレーショナル テクノロジー (OT) セキュリティに分類されます。

2025 年には、ネットワーク セキュリティ分野が世界市場を支配していました。船舶、港湾、ターミナル、オフショア資産の相互接続された通信システムへの依存度が高まるにつれて、ネットワーク セキュリティ ソリューションの需要が高まっています。通信事業者は、航行データ、貨物システム、車両通信、陸上ネットワークを不正アクセス、マルウェアの移動、運用中断から保護するために、セキュアなゲートウェイ、ファイアウォール、セグメンテーション、侵入防止、トラフィック監視を必要としています。

の運用技術 (OT) セキュリティこのセグメントは、予測期間中に 12.8% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

オンプレミス部門の成長を促進する安全性が重要な海上業務

導入に基づいて、市場はオンプレミスとクラウドに分類されます。

オンプレミスセグメントは、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。多くの海事サイバーセキュリティ機能が運用に近いミッションクリティカルなシステムを保護する必要があるため、オンプレミス サービスの需要が高まっています。港湾、海軍プラットフォーム、海洋施設、船舶では多くの場合、ローカル制御、低遅延保護、データ主権、安全な OT 分離が必要となるため、安全性が重要で規制に敏感な海洋環境ではオンプレミス展開が重要になります。

クラウドセグメントは、予測期間中に 12.5% の CAGR で成長すると予測されています。

組織規模別

大企業セグメントの成長を促進する攻撃対象領域の拡大とコンプライアンスへのプレッシャー

組織の規模に基づいて、市場は大企業と中小企業(SME)に分類されます。

2025 年には大企業セグメントが市場シェアを独占しました。このセグメントは、主要な海運会社、港湾局、海軍組織、オフショア事業者が複雑で高価値の海運ネットワークを管理するにつれて拡大しています。これらのユーザーは、より大きな攻撃対象領域、より厳格なコンプライアンスの圧力、より高い中断コストに直面しており、企業全体の監視、マネージドセキュリティ、OT 保護、インシデント対応、サイバー復元プログラムへの投資を推進しています。

さらに、中小企業 (SME) セグメントは、分析期間中に 12.6% の CAGR で成長すると予測されています。

エンドユーザー別

商用海運部門の成長を促進する接続されたフリート運用

エンドユーザーに基づいて、市場は商業海運、海軍および防衛、港湾運営者、海洋事業などに分類されます。

商業海運セグメントは、2025 年の市場シェアを独占しました。デジタル ナビゲーション、貨物管理、リモート監視、クラウドベースのフリート運用を通じてフリートの接続が進むにつれて、このセグメントは拡大しています。船主は、ダウンタイム、コンプライアンスリスク、サイバーインシデントによる経済的損失を軽減しながら、船舶ネットワーク、乗組員システム、貨物データ、船と陸間の通信を保護するサイバーセキュリティを必要としています。

さらに、港湾運営事業部門は分析期間中に 13.0% の CAGR で成長すると予測されています。

海事サイバーセキュリティ市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Maritime Cybersecurity Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に15億2,000万米ドルで圧倒的なシェアを維持し、2025年も17億3,000万米ドルで首位を維持した。港湾、海軍資産、海洋施設、商業海運ネットワークがサイバーコンプライアンスへの圧力の強まり、海事インフラ保護への投資の増加に直面しているため、サイバーセキュリティサービスの需要が高まっています。

米国の海事サイバーセキュリティ市場

北米の強い貢献と地域内での米国の優位性に基づいて、分析的に米国市場は2026年に約16億1,000万米ドルと概算できます。米国市場は、予測期間中に約11.7%のCAGRを描くと予想されます。海軍の近代化、港湾のサイバーセキュリティ規則、オフショアインフラの保護、商船のデジタル化によりサイバーセキュリティへの投資が増加しており、国内の需要が高まっています。

ヨーロッパ

ヨーロッパ市場は、2026 年に 14 億 9,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。サイバーセキュリティ規制の厳格化、港湾の高度な自動化、海軍の近代化、海運、海洋エネルギー、海上物流ネットワーク全体にわたる保護ニーズの高まりにより、製品の需要が高まっています。

英国海事サイバーセキュリティ市場

英国市場は 2026 年に約 3 億 1,000 万米ドルに達すると推定されており、予測期間中に約 11.5% の CAGR で拡大する見込みです。英国では、強力な海事サービスのエコシステム、海軍プログラム、港湾セキュリティのアップグレード、海運および保険業務にわたるサイバーリスクへの曝露により、需要が高まっています。

ドイツの海事サイバーセキュリティ市場

ドイツ市場は、2026 年に約 2 億 7,000 万米ドルに達すると予測されています。ドイツの製品需要は、自動化された港湾、産業用海事システム、造船活動や物流ネットワークには、サイバー破壊や OT 攻撃に対する強力な保護が必要です。

アジア太平洋地域

アジア太平洋地域は、予測期間中に全地域の中で最も高いCAGR 12.9%を記録し、2026年までに評価額13億6,000万米ドルに達すると予測されています。中国、インド、日本、東南アジア経済が港湾のデジタル化、造船、海軍の近代化、接続された海事貿易インフラを拡大するにつれて、この地域の需要は増加しています。

中国海事サイバーセキュリティ市場

中国市場はアジア太平洋地域最大の市場の一つとなり、2026 年の収益は約 5 億米ドルと推定されています。大規模な港湾、造船所、船舶艦隊、海軍近代化プログラムでは、接続された海事インフラとデジタル運用のためのより強力なサイバーセキュリティが必要となるため、中国の需要が増加しています。

日本の海事サイバーセキュリティ市場

日本市場シェアは2026年に約2億5,000万米ドルに達すると推定されており、予測期間中に約12.1%のCAGRを示しています。高度な海運業務、高価値の港湾インフラストラクチャー、海軍安全保障のニーズ、海事技術の導入により信頼性の高いサイバーセキュリティー保護が必要となるため、日本における製品需要は増大しています。

インドの海事サイバーセキュリティ市場

インド市場は、2026 年に約 2 億 3,000 万米ドルに達すると推定されています。港湾の近代化、海軍の拡張、沿岸監視、海運のデジタル化により、安全な海事ネットワークとサイバー復元力の必要性が高まっているため、インドの需要は増加しています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域市場は、予測期間中に緩やかな成長を遂げると予想されます。中東およびアフリカ市場とラテンアメリカ市場は、2026年にそれぞれ3億1,000万米ドルと1億7,000万米ドルに達すると見込まれています。中東の港湾、海洋エネルギー資産、ラテンアメリカの貿易回廊が海洋サイバー回復力への支出を増やしているため、世界のその他の地域でも需要が増加しています。

競争環境

主要な業界プレーヤー

企業は市場での地位を強化するために、統合されたミッション対応サイバーセキュリティ ソリューションに注力しています

海事サイバーセキュリティ市場の状況は、海事保護を基本的な IT セキュリティから、船舶、港湾、オフショア資産、海軍プラットフォームにわたる統合されたミッション対応のサイバー レジリエンスへと移行させている主要企業によって強化されています。 Naval Dome Ltd.、Cydome Security Ltd.、CyberOwl Ltd.、ABS Group of Companies、Waterfall Security Solutions、Kongsberg Gruppen などの企業は、OT セキュリティ、艦隊全体のサイバー監視、脆弱性管理、管理された検出と対応、安全な通信、ネットワークのセグメンテーション、コンプライアンス サポート、回復力のある海軍デジタル アーキテクチャに重点を置いています。 Naval Dome は、自社の海事 OT サイバー防御ソリューションを船上、港湾、オフショア システムの周囲に配置しています。一方、Cydome と CyberOwl は、リアルタイムの艦隊可視化、脅威検出、サイバー リスク監視、接続された船舶のコンプライアンス サポートを通じて需要を強化しています。 ABS グループは海事リスク、コンプライアンス、サイバーセキュリティ サービスを通じて貢献しており、ウォーターフォールは重要な産業ネットワークに対するハードウェアによる OT 保護を重視しています。

レポートに記載されている主要な海事サイバーセキュリティ企業のリスト

- Naval Dome Ltd. (Israel)

- Cydome Security Ltd. (Israel)

- CyberOwl Ltd. (U.K.)

- ABS Group of Companies, Inc. (U.S.)

- Waterfall Security Solutions Ltd. (Israel)

- Kongsberg Gruppen ASA (Norway)

- Northrop Grumman Corporation (U.S.)

- Thales Group (France)

- BAE Systems plc (U.K.)

- Honeywell International Inc. (U.S.)

主要な産業の発展

- 2025 年 5 月:タレスは、AI を活用した脅威検出と安全なデジタル アーキテクチャを海軍防衛システムに組み込むことで、海軍サイバーセキュリティ ポートフォリオを強化したことを強調しました。これにより、現代の海上戦闘作戦におけるサイバー回復力が強化されました。

- 2024 年 6 月:Speedcast は、リアルタイムの脅威検出、AI ベースの分析、脆弱性スキャン、SIEM 機能など、Cydome の機能を SIGMA プラットフォームに統合しました。この統合ソリューションは、艦隊全体のサイバーセキュリティ監視、法規制遵守、管理された SOC サービスをサポートし、海事事業者が IACS E26、IMO ガイダンス、NIS2 などの要件に適合できるように支援します。

- 2023 年 4 月:ABS Wavesight は、海事部門に AI を活用したサイバーセキュリティ ソリューションを提供するために、ActZero と戦略的パートナーシップを締結しました。このコラボレーションは、艦隊および港湾業務全体にわたる脅威の検出、対応、サイバー保護を向上させることを目的としていました。

レポートの範囲

この調査では、主要地域全体の業界で新たなトレンドと急速に採用されているテクノロジーの詳細な分析が提供されます。このレポートは、市場の成長の主な推進要因と拡大への課題を概説し、海事産業の状況の詳細な概要を提供します。この調査では、業界の洞察を高め、利害関係者が十分な情報に基づいた意思決定を行えるようサポートするための最近の進歩に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.0% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント別、セキュリティ タイプ別、導入別、組織規模別、エンド ユーザー別、および地域別 |

| コンポーネント別 |

|

| セキュリティの種類別 |

|

| 展開別 |

|

| 組織規模別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 46 億 8,000 万米ドルで、2034 年までに 130 億 6,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 17 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 12.0% の CAGR を示すと予想されます。

エンドユーザー別に見ると、2025 年には商業海運部門が市場を支配しました。

海事業務全体にわたるサイバーリスクの高まりは、市場の拡大を支える重要な要因です。

Naval Dome Ltd. (イスラエル)、Cydome Security Ltd. (イスラエル)、CyberOwl Ltd. (英国)、ABS Group of Companies, Inc. (米国)、Waterfall Security Solutions Ltd. (イスラエル)、および Kongsberg Gruppen ASA (ノルウェー) が世界市場の主要プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート