海軍サイバー防衛システム市場規模、シェアおよび業界分析、ソリューション/サービス別(ネットワークセキュリティおよび安全な通信、アイデンティティ、アクセス管理およびゼロトラストなど)、プラットフォーム別(水上艦艇、潜水艦および海底プラットフォームなど)、展開モード別(オンプレミス、陸上ベースのプライベートクラウド、ハイブリッド展開など)、セキュリティレベル別(情報技術(IT)セキュリティ、運用技術) (OT) セキュリティ、その他)、エンドユーザー別 (海軍、国防省、沿岸警備隊、海軍造船所、その他)、および地域予測、2026 ~ 2034 年

海軍サイバー防衛システム市場規模と将来展望

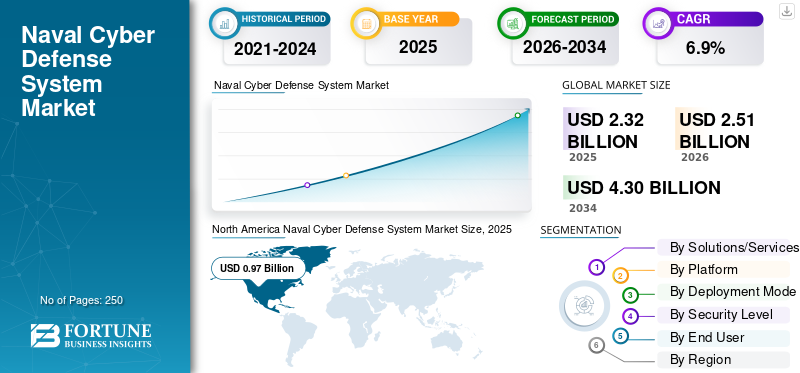

世界の海軍サイバー防衛システム市場規模は、2025年に23億2,000万米ドルと評価されています。市場は2026年の25億1,000万米ドルから2034年までに43億米ドルに成長すると予測されており、予測期間中に6.9%のCAGRを示します。2025年、北米は海軍サイバー防衛システム市場において41.81%の市場シェアを占め、同市場をリードした。

海軍サイバー防衛システムは、航空宇宙および防衛技術の重要なコンポーネントを形成し、艦隊保護、潜水艦戦、ミサイル防衛の統合、および安全な海軍運用におけるアプリケーションにリアルタイムの脅威検出、安全な通信、および回復力のあるネットワークを提供します。航空宇宙および防衛分野の世界市場は、地政学的な緊張の高まり、海洋資産に対するサイバー脅威の増大、堅牢でサイバー強化された C4ISR システムを必要とする次世代の海軍任務を原動力として急成長しています。

ロッキード・マーチン社(米国)、ノースロップ・グラマン社(米国)、ゼネラル・ダイナミクス・ミッション・システムズ(米国)、L3ハリス・テクノロジーズ(米国)などの大手産業界は、持続的な海洋監視、対サイバー戦争作戦、強靱な海軍を可能にするAI主導の脅威検出システム、船舶ネットワーク用のゼロトラストアーキテクチャ、耐量子暗号化システムなどのイノベーションを進めている。競合するデジタル環境における C4ISR コンステレーション。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海軍サイバー防衛システム市場の主要なポイント

- 2025年の市場規模:23億2000万米ドル

- 2026年の市場規模:25億1000万米ドル

- 2034年までの市場規模予測:43億米ドル

- 年平均成長率:2026年~2034年で6.9%

- 北米は2025年に41.81%のシェアを占め、市場を席巻した。

- ID、アクセス管理、ゼロトラスト分野は、予測期間中に年平均成長率(CAGR)10.0%で成長すると予測されています。

- 戦術的エッジ展開セグメントは、予測期間中に年平均成長率(CAGR)10.3%を記録すると予想されている。

北米

2025年には9億7000万米ドルで市場をリードし、2026年には10億4000万米ドルに達すると予測されている。

ヨーロッパ

欧州は予測期間中、年平均成長率(CAGR)6.7%で成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は、調査期間中に最も急速に成長する地域市場になると予想されている。

私たち

米国市場の規模は2025年には8億9000万米ドルと評価された。

日本

2025年における日本の市場規模は0.09億米ドルと評価され、世界の収益の3.8%を占める見込みである。

続きを読む

海軍サイバー防衛システム市場の動向

AI を活用した脅威検出が市場トレンドを決定付けるものとして台頭

Naval cyber defense systems increasingly incorporate AI technologies to process vast amounts of sensor and network data in real time.これにより、異常の自動識別、潜在的な攻撃の予測分析、および従来の手動による方法と比較してより迅速な意思決定が可能になります。 The shift supports network-centric naval operations where interconnected platforms demand resilient defenses against sophisticated intrusions. AI facilitates adaptive learning from emerging threats, improving overall system resilience without human intervention delays.海軍は、現代の海戦において敵対者が相互接続されたシステムを悪用して混乱を招く、エスカレートするサイバー脅威に対抗するため、海上作戦に AI を統合しています。

- たとえば、2026 年 4 月にアメリカ海軍は統合計画を発表しました。人工知能海上オペレーションセンター(MOC)に参加し、リアルタイムの敵の予測と指揮官の推奨を行うための人間と機械のチームを形成します。マルチドメイン司令部の中心となる MOC は現在、サイバー防御、電子戦、暗号学、諜報などの情報戦を強化するアクティブな戦闘プラットフォームとして機能しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

海軍資産に対するサイバー脅威の拡大が市場の成長を促進

海軍の運用がプラットフォーム、通信ネットワーク、ミッションシステム、陸上インフラにまたがる相互接続されたデジタル環境にますます依存するようになるにつれて、海軍資産に対するサイバー脅威の拡大が海軍サイバー防衛システム市場の成長を促進しています。これらの相互接続された環境全体でサイバー リスクが拡大するにつれ、海軍組織は作戦継続をサポートする重要なシステムの保護を強化するという大きなプレッシャーにさらされています。状況認識、コマンドの完全性、ミッションの準備状況。

- たとえば、2026 年 4 月、ブラジル海軍はサンパウロで UAE の EDGE グループと覚書を締結し、軍事システムに対するデジタル脅威が増大する中、サイバー防衛を強化しました。この契約は、専用のサイバー防衛部隊の創設、海軍ネットワーク向けにカスタマイズされた監視ツールの開発、船舶と運用技術のサイバーセキュリティの強化に焦点を当てています。

市場の制約

市場拡大を制限する従来の海軍システムの複雑な調達プロセスと統合の課題

長い調達サイクルと高い統合コストが依然として市場にとって大きな制約となっています。海軍のサイバー近代化は通常、隔離されたソフトウェア環境では行われません。これは、ミッションクリティカルな艦隊、陸上施設、戦術ネットワーク、および複数のテクノロジー世代にわたって構築されたレガシー IT-OT アーキテクチャ全体に実装する必要があります。これにより、サイバー アップグレードは広範囲に展開する前にセキュリティ、相互運用性、回復力、運用継続性を検証する必要があるため、導入が遅くなり、コストも高くなります。政府の監視は、レガシーシステムがコストとサイバーセキュリティの脆弱性を増大させることで近代化の課題を引き起こし、市場の成長を妨げていることを繰り返し強調してきました。

市場機会

海軍インフラ全体にわたるゼロトラストとIT-OTセキュリティの最新化の拡大が市場に成長の機会をもたらす

ゼロトラスト アーキテクチャへの移行が進み、IT 環境と OT 環境の緊密な統合が市場に大きなチャンスをもたらしています。海軍組織は境界ベースの国家安全保障モデルを超えて移行しており、継続的な検証、アイデンティティ中心のアクセス制御、ミッションクリティカルなデジタル資産の回復力のある保護をますます優先するようになってきています。この移行により、船舶、陸上施設、コマンド ネットワーク、接続されたサポート インフラストラクチャにわたる、より高度なサイバー防御ソリューションに対する需要が生まれています。海軍システムがよりデータ主導型になり、運用上相互接続されるようになるにつれて、企業環境および運用環境全体にわたる統合された保護の必要性がより緊急になっています。

市場の課題

重要な市場課題としてのレガシーおよび異種混在の海軍 IT-OT 環境の保護の複雑さ

従来の高度に異種混合の海軍 IT および OT 環境を保護する複雑さは、市場にとって依然として大きな課題です。海軍組織は、老朽化したプラットフォーム、最新のデジタル システム、ミッション ネットワーク、産業制御環境、陸上インフラストラクチャを組み合わせて運用されていますが、その多くは当初、今日のサイバー脅威の状況を念頭に置いて設計されたものではありません。このため、継続的な可用性と運用上の信頼性を維持する必要があるフリート、基地、サポート システム全体にわたる標準化されたセキュリティ アーキテクチャを構築することが困難になります。その結果、海軍環境におけるサイバー近代化は、従来の企業環境に比べて遅くなり、費用がかかり、技術的にも要求が高くなることがよくあります。

セグメンテーション分析

ソリューション/サービス別

強固なネットワーク セキュリティと安全な通信セグメントの成長を促進する、回復力のある戦術ネットワークと連合通信保護

ソリューション/サービスに基づいて、市場はネットワークセキュリティと安全な通信に分けられます。ID、アクセス管理ゼロトラスト、セキュリティ監視、検出と対応、OT / プラットフォーム制御システムのセキュリティ、データ保護と暗号化、エンドポイント、デバイスとアプリケーションのセキュリティ、脆弱性、リスクとコンプライアンスの管理、統合と展開サービス、マネージド セキュリティ サービスなど。

ネットワークセキュリティおよび安全な通信セグメントは、海軍サイバー防衛システム市場シェアをリードしており、市場の力強い成長が見込まれています。海軍の運用では、回復力があり、保護され、継続的に利用可能な通信環境への依存がますます高まっています。現代の海軍は、相互接続された戦術ネットワーク、データリンク、海上コンピューティング環境、および連合通信アーキテクチャを通じて活動しており、侵入、混乱、データ漏洩に対するより強力な保護が必要です。

- たとえば、2025 年 2 月、エアバス ディフェンス アンド スペースは、海軍グループと共同で、フランス海軍の IP 通信ネットワークのアップグレードと維持を目的として、フランス国防調達庁から最大契約額 5 億 6,440 万ドルの RIFAN ステージ 3 契約を受け取りました。

ID、アクセス管理、およびゼロトラスト部門は、予測期間中に 10.0% の CAGR で安定した長期的な成長を遂げると予想されます。

プラットフォーム別

水上艦艇セグメントの成長を促進するサイバー耐性のある運用のための統合された船上デジタル インフラストラクチャの最新化

市場はプラットフォームごとに、水上海軍艦艇、潜水艦および海中プラットフォーム、航空母艦および大型甲板艦、無人水上および水中システム、海軍海岸施設、造船所、基地および港湾インフラストラクチャーに分割されています。

水上艦艇セグメントは市場を支配しており、これらのプラットフォームが海軍全体で最も広く展開され、運用上中心的な資産であり続けるため、着実に成長すると予測されています。水上艦は、統合された船内ネットワーク、ミッション アプリケーション、通信システム、プラットフォーム レベルのデジタル インフラストラクチャへの依存度を高めており、サイバーセキュリティこれは戦闘と支援の両方の役割にわたってより重要な要件です。サイバー回復力のあるネットワーキングと運用可用性のための戦術的ネットワークおよび浮遊ネットワークの近代化プログラムの増加が、予測期間中のセグメントの成長を促進します。

- たとえば、2024年12月、タレスは仏英MMCMプログラムに基づき、フランス海軍に地雷対策無人機の初の量産システムを納入し、自律的かつサイバーセキュリティで保護された機雷戦能力における大きなマイルストーンとなった。

無人水上および水中システム部門は、予測期間中に CAGR 10.6% で最も急成長すると予測されています。

[ラクスカオアオイ]

導入モード別

オンプレミスセグメントの優位性をサポートする競合する海上接続向けのローカル管理型サイバーセキュリティアーキテクチャ

導入モードによって、市場はオンプレミス、陸上ベースのプライベート クラウド、ハイブリッド導入、および戦術的エッジ導入に分類されます。

オンプレミスセグメントは、海軍環境においてローカルに制御され、任務が保証され、厳格に管理されたサイバーセキュリティアーキテクチャが必要なため、海軍サイバー防御システム市場で最大のシェアを保持すると予測されています。艦載システム、戦術ネットワーク、安全な施設、および機密性の高いコマンド環境は、多くの場合、厳格な遅延、可用性、主権、および回復力の要件に従って動作するため、完全にリモートまたはクラウドに依存するモデルは、スタンドアロンのアプローチとして実用的ではありません。海軍設定では、接続が制限されたり、中断されたり、意図的に競合される可能性がある環境での運用継続性を確保するために、オンプレミス展開も引き続き重要です。

- たとえば、2024 年 11 月に L3Harris Technologies は、MIDS JTRS 端末向けに最大 9 億 9,900 万ドル相当の米国海軍 IDIQ 契約を受け取り、米国および海事システムを含む連合プラットフォーム全体にわたる安全で復元力のある Link 16 通信をサポートしました。

戦術エッジ展開セグメントは、予測期間中に最速の 10.3% という CAGR で成長すると予測されています。

セキュリティレベル別

情報技術 (IT) セキュリティ分野の成長を加速する海軍の準備のためのエンタープライズ ネットワークとデータ保護の優先事項

セキュリティレベルに基づいて、市場は情報技術(IT)セキュリティ、運用技術 (OT) セキュリティ、IT-OT の統合サイバー防御。

海軍組織が企業ネットワーク、データ環境、ユーザーアクセス層、日常の作戦や部隊の即応態勢を支える任務支援システムの保護を強化し続ける中、情報技術(IT)セキュリティ部門が市場で最大のシェアを握ると予想されている。さらに、企業のIT、データ、ネットワークの防御を優先するニーズの高まりが市場の成長を推進すると予想されます。

IT-OT 統合サイバー防御セグメントは、予測期間中に 8.4% という最速の CAGR で成長すると予想されます。

エンドユーザー別

海軍部門の成長を促進するためのデータドリブンの艦隊とインフラストラクチャのサイバー防御の必須事項

エンドユーザーに基づいて、市場は海軍、国防省、沿岸警備隊、海軍造船所、防衛システムインテグレーターに分類されます。

海軍は相互接続された戦闘プラットフォーム、艦隊ネットワーク、陸上施設、ミッション支援インフラストラクチャーの主な運用者であり続けるため、海軍セグメントは引き続き市場で主要な主要セグメントであり続けると予想されます。海軍の運用がよりデータ主導でデジタル的に調整されるにつれ、通信、任務の実行、資産の準備、海洋環境全体での運用の継続性を保護するためにサイバー防御が必須の要件になりつつあります。

- たとえば、2024 年 10 月に、アメリカ海軍のフランク スピード サービスは、国防総省が目標とする 91 件のゼロトラスト活動すべてと 61 件の高度な活動のうち 60 件を達成し、国防総省全体でのゼロトラスト実装の新しいベンチマークを確立したと発表しました。

沿岸警備隊セグメントは、予測期間中に 7.4% の CAGR で最も急成長すると予測されています。

海軍サイバー防衛システム市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東、その他の世界に分割されています。

北米

North America Naval Cyber Defense System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025 年に評価額 9 億 7,000 万ドルで海軍サイバー防衛システム市場を独占し、2026 年には 10 億 4,000 万ドルに成長しました。この成長は、その大規模な防衛調達基盤、成熟した海軍デジタルインフラストラクチャ、およびゼロトラスト、安全なクラウド、およびサイバー回復力のある艦隊ネットワーキングアーキテクチャの早期導入によって推進されています。需要は、ますます複雑化するサイバー脅威から海軍企業システム、戦術ネットワーク、陸上施設、分散型海上業務を保護するための継続的な投資によって支えられています。

- たとえば、2024 年 10 月に、アメリカ海軍プログラム事務局デジタルおよびエンタープライズ サービスは、Flank Speed が、世界中で 56 万人を超えるユーザーをサポートしながら、国防総省が対象とする 91 件のゼロトラスト活動すべてと 61 件の高度な活動のうち 60 件を 2027 会計年度の期限より 3 年前倒しして完全準拠を達成したと発表しました。

米国海軍サイバー防衛システム市場

北米の強い貢献と地域内での米国の優位性を踏まえ、米国市場は2025年に約8億9000万米ドルと評価された。米国は、海軍支出の優位性、積極的なサイバー近代化プログラム、艦隊、港湾、造船所、陸上ネットワークインフラの大規模な設置基盤により、市場内での成長が見込まれる。成長は、戦術ネットワークとエンタープライズ ネットワークの強化、安全なアクセス アーキテクチャの拡張、海上環境と陸上環境全体にわたるサイバー復元力の向上、ミッションの即応性をサポートするレガシー デジタル システムの最新化の必要性によって推進されています。

- たとえば、2024年3月の国防総省の2025年度情報技術およびサイバースペース活動予算概要では、2025年度の国防総省サイバースペース活動要求総額144億5,320万ドルのうち、海軍省がサイバースペース活動に18億2,510万ドルを費やしていることが示されている。

ヨーロッパ

欧州は、2026年から2034年にかけて6.7%の成長率を記録すると予測されており、防衛投資の増加、海上抑止要件の強化、艦隊、陸上施設、防衛支援インフラ全体にわたるサイバーレジリエンスの重視の高まりにより、市場は着実に成長すると予想されている。需要は、より競争が激化する中で海軍の即応性を強化し、デジタルおよび作戦システムを保護し、軍事ネットワークと海上指揮環境の回復力を向上させるという地域の取り組みによって支えられている。安全設定。

英国海軍サイバー防衛システム市場

英国市場は 2025 年に約 4 億 5,000 万米ドルと評価され、世界収益の約 5.6% を占めます。

ドイツ海軍サイバー防衛システム市場

ドイツの市場は 2025 年に約 1 億米ドルに達し、世界売上高の約 5.4% に相当します。

アジア太平洋地域

アジア太平洋地域は、防衛投資の増加、海上抑止要件の強化、艦隊、陸上施設、防衛支援インフラ全体にわたるサイバー復元力の重視の高まりにより、市場で最も急速に成長する地域になると予測されています。この需要は、より争点となっている安全保障環境において海軍の即応性を強化し、デジタルおよび作戦システムを保護し、軍事ネットワークと海上指揮環境の回復力を向上させるという地域の取り組みによって支えられている。

- たとえば、2024年10月、オーストラリア国防軍は、演習サイバーセンチネルがサイバーコマンドチームとファイブアイズの対応チームを結集させ、高忠実度でシミュレートされた脅威からネットワークを守り、軍事サイバー回復力と訓練を強化すると発表した。

日本海軍サイバー防衛システム市場

日本市場は2025年に約0.9億米ドルと評価され、世界収益の約3.8%を占めます。

中国海軍サイバー防衛システム市場

中国市場は世界最大の市場の一つとなると予測されており、2025年の売上高は約2億2000万ドルに達し、世界売上高の約9.3%に相当する。

インド海軍サイバー防衛システム市場

インド市場は 2025 年に約 1 億 1,000 万米ドルと評価され、世界収益の約 4.6% を占めます。

中東

中東地域では、防衛デジタル化の進展、重要な海洋インフラの保護の重視の高まり、海軍作戦、陸上施設、戦略的沿岸資産にわたるサイバー復元力の強化により、市場が堅調に成長すると予想されています。この需要は、通信ネットワーク、ミッション支援システム、港湾、基地、海上警備活動に関連する運用技術環境を保護するという地域のニーズによって支えられています。

サウジアラビア海軍サイバー防衛システム市場

サウジアラビア市場は2025年に約0.6億米ドルと評価され、世界収益の約2.6%を占める

世界のその他の地域

世界の他の地域では、ラテンアメリカとアフリカ全体の海洋安全保障能力が段階的に強化されているため、市場は緩やかながら持続的な成長を遂げると予想されています。各国がセキュリティ アーキテクチャ内のデジタル接続を拡大するにつれ、海上インフラ、港湾環境、海上通信、防衛支援システム全体にわたるサイバー レジリエンスを向上させる必要性が需要を支えています。

ラテンアメリカ海軍サイバー防衛システム市場

ラテンアメリカ市場は 2025 年に約 0.4 億米ドルと評価され、世界収益の約 1.9% を占めます。

競争環境

業界の主要プレーヤー

ゼロトラスト拡張、オープンアーキテクチャ統合、サイバーレジリエントなフリートネットワーキングが市場のリーダーシップを推進

世界の海軍サイバー防衛システム市場は、海軍、国防省、戦術ネットワークインテグレーター、主要防衛企業、および安全な通信、アイデンティティ中心のアクセス制御、サイバー回復力のある海上ネットワーク、陸上デジタルインフラストラクチャ、ITおよびOT環境にわたる統合保護を提供するエンタープライズサイバープロバイダー間の緊密な連携を特徴としています。市場のリーダーシップは、ゼロトラストの実装、安全なクラウド対応の海軍コラボレーション、艦隊全体のネットワーク強化、船舶、基地、造船所、無人海事システムにわたるモジュラーサイバーアップグレードをサポートできるプレーヤーによって形成されつつあります。

報告書に記載されている主要な海軍サイバー防衛システム企業のリスト

- ロッキード・マーチン社(私たち。)

- ノースロップ・グラマン・コーポレーション(私たち。)

- ゼネラルダイナミクスミッションシステム(私たち。)

- L3ハリステクノロジーズ(米国)

- CACIインターナショナル(私たち。)

- BAE Systems plc(英国)

- タレスグループ(フランス)

- Leonardo S.p.A. (イタリア)

- サーブ AB (スウェーデン)

- Kongsberg Defence & Aerospace (ノルウェー)

主要な産業の発展

- 2026 年 3 月:CACIは、NSWCカーデロックで米海軍の艦船、潜水艦、その他の海軍車両にエンジニアリングおよび技術サポートを提供するという、最大8,500万ドル相当の5年間の業務命令を受領した。その範囲には、サイバーセキュリティのサポートと重要な海軍システムの保護が含まれる。

- 2026年2月:BAEシステムズとコリンズ・エアロスペース(RTX)の合弁会社であるデータ・リンク・ソリューションズは、MIDS JTRS端末を納入するために2億4,800万ドル相当の米海軍生産契約を受け取り、妨害耐性のあるリンク16接続を拡張し、米軍と同盟軍に安全な戦術通信システムを提供しました。

- 2025 年 10 月:ロッキード・マーチンは、高度なミサイルやサイバーの脅威に対する艦隊の防御を強化する、米国海軍向けの船舶自衛システム ベースライン 12、能力パッケージ 4 (CP4) の納入と認証を発表しました。

- 2025年3月:米海軍のPEOデジタルは、メッセージングとコラボレーションのための海軍エンタープライズITサービス部門としてフランク・スピードとハイペリオンを正式に指定し、海軍と海兵隊全体にわたる安全なデジタル運用の標準化における重要な一歩となった。

- 2025年3月: タレスは、ST エンジニアリングを通じて、シンガポール共和国海軍にパスマスター地雷対策システムを提供する契約を獲得しました。同社によれば、このシステムはサイバーセキュリティで保護され、AI を活用しており、無人地上車両。

レポートの範囲

世界市場分析は、レポートに含まれるすべての海軍サイバー防衛システム市場セグメンテーションによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクス、市場動向、地域分析に関する詳細が含まれています。市場レポートには、市場における買い手のサプライヤーの潜在力を示すポーターのファイブフォース分析が含まれています。市場予測では、技術の進歩、新製品の発売、主要なトレンド、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報が提供されます。市場分析には、市場シェアと主要企業のプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.9% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | ソリューション/サービス別、プラットフォーム別、展開モード別、セキュリティ レベル別、エンド ユーザー別、および地域別 |

| ソリューション/サービス別 |

|

| プラットフォーム別 |

|

| 導入モード別 |

|

| セキュリティレベル別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 23 億 2000 万米ドルで、2034 年までに 43 億米ドルに達すると予測されています。

2025 年の北米の市場価値は 9 億 7,000 万ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.9% の CAGR を示すと予想されます。

プラットフォーム別では、水上艦艇セグメントが市場をリードすると予想されます。

海軍資産に対するサイバー脅威が拡大し、市場拡大を推進。

ロッキード・マーティン・コーポレーション(米国)、ノースロップ・グラマン・コーポレーション(米国)、ゼネラル・ダイナミクス・ミッション・システムズ(米国)、およびL3ハリス・テクノロジーズ(米国)は、市場のトッププレーヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート