海軍指向性エネルギーシステム市場規模、シェアおよび業界分析、技術別(高エネルギーレーザー(HEL)システム、高出力マイクロ波(HPM)システムなど)、プラットフォーム別(駆逐艦、フリゲート艦、航空母艦、水陸両用艦船など)、用途別(防空およびミサイル防衛、対無人航空機システム、対群防衛、対水上防衛など)、範囲別(50 kW 未満、50 ~ 150 kW、150 ~ 300 kW、および 300 kW 以上)、エンドユーザー別(海軍、沿岸警備隊、海軍特殊作戦部隊、防衛研究など)、地域別予測、2026 ~ 2034 年

海軍指向性エネルギーシステムの市場規模と将来展望

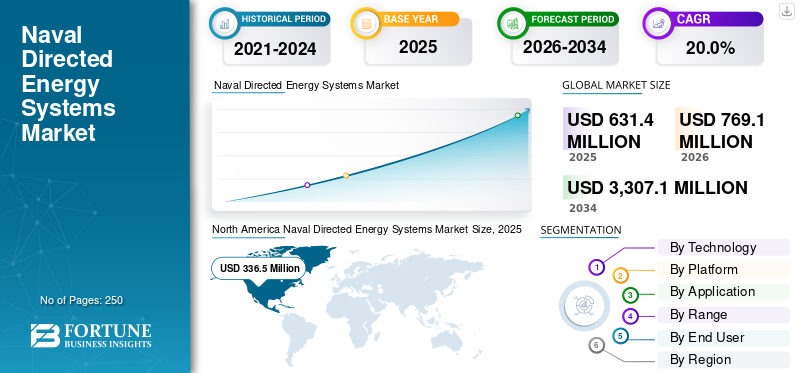

2025年の世界の海軍向け指向性エネルギーシステム市場規模は6億3,140万米ドルと評価された。同市場は、2026年の7億6,910万米ドルから2034年までに33億710万米ドルへと成長し、予測期間中に年平均成長率(CAGR)20.0%を示すと見込まれている。2025年時点で、北米は海軍向け指向性エネルギーシステム市場において53.29%の市場シェアを占め、市場をリードした。

海軍の指向性エネルギー システムは、航空宇宙および防衛技術の重要なコンポーネントであり、高エネルギー レーザー兵器システム、マイクロ波兵器、粒子ビーム技術を提供して、精密な脅威の無力化、非動的艦隊防御、海洋作戦における電力効率の高い対策を実現します。航空宇宙および防衛分野の世界市場は、地政学的な緊張の高まり、接近阻止/領域拒否 (A2/AD) の脅威の進化、および次世代海軍プラットフォーム上で拡張性があり弾倉に依存しない兵器システムを求める次世代海軍プラットフォームによって加速され、急成長しています。

ロッキード・マーティン、レイセオン・テクノロジーズ(RTX)、BAEシステムズ、ノースロップ・グラマンなどの大手産業界は、固体レーザー兵器システム(SSLWS)、ドローン群防御用の高出力マイクロ波(HPM)エフェクター、船上および潜水艦用途向けの統合指向性エネルギーアーキテクチャなどのイノベーションを進めている。これらの革新は、永続的な海上優位性、極超音速の脅威への対抗、および争われた作戦環境における回復力のある海軍力の投射をサポートすることを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海軍主導のエネルギーシステム市場動向

レーザー システムにおける AI および AI を活用したターゲティングが、市場のトレンドを決定づけるものとして台頭しています

人工知能 (AI) と AI を活用したターゲティングが、業界の重要なトレンドとして浮上しています。レーザーおよびマイクロ波兵器システムへの AI の統合は、艦載防衛プラットフォームが脅威を検出し、優先順位を付け、対処する方法を最適化するのに役立ちます。 AI 主導のアルゴリズムは、複数のセンサーからのデータを融合することでターゲットの捕捉を強化し、複雑な海洋および電磁環境における敵対的なプラットフォームと非敵対的なプラットフォーム間の迅速な識別を可能にします。

- たとえば、2026 年 4 月、AeroVironment (AV) は、米国海軍および陸軍 RCCTO と協力して、海上でドローンの脅威を無力化するパレット化された LOCUST レーザー兵器システム (LWS) のデモンストレーションを発表しました。検出、識別、ハードキル交戦などの「キル チェーン」全体にわたる高度な AI 機能を備えており、ドローンに対する迅速かつ信頼性の高い防御を可能にします。

これらのシステムは、機械学習リアルタイム追跡、目標軌道の予測、交戦ウィンドウの最適化を実現します。これは、高速で操縦するミサイル、ドローン、小型船舶の群れに対抗するために重要です。さらに、AI の統合により自律または半自律動作モードがサポートされ、これは予測期間中も市場の重要なトレンドであり続けると予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

防衛予算の増大と地政学的な緊張が市場の成長を促進

防衛予算の増大と地政学的な緊張の高まりが市場の主な推進要因となっており、艦載レーザーおよびマイクロ波兵器システムの開発、調達、配備が加速しています。地域内での競争の激化と、無人機、巡航ミサイル、小型船舶の群れ攻撃などの非対称的な脅威により、海軍は従来の運動兵器を超えた艦隊レベルの防衛システムの近代化を迫られています。

- たとえば、2026年4月、オーストラリア政府は、ASCAのミッション・シラキュース・イニシアチブに基づいて、ポータブル高エネルギーレーザー・システムに関してAIMディフェンス社に2,130万ドル相当の契約を締結し、コルボ・ストライク迎撃ドローン・プロジェクトに関してSYPAQシステムズ社に1,040万ドル相当の契約を締結しました。

これらの契約は、ウクライナ/中東紛争からの作戦上の教訓に影響を受け、2026年国家防衛戦略および総合投資計画によって支援された主権対ドローンシステムの強化を目的としている。世界的に防衛費が増加する中、指向性エネルギー兵器など、ミサイルや銃ベースのシステムに比べて一発当たりのコストが低く、より深い運用弾倉を提供する次世代技術に向けられた投資の割合が増加しています。この資金により、複数のプラットフォームにわたる海軍指向性エネルギー システムの研究開発、技術の成熟、統合の取り組みが加速します。

市場の制約

市場の拡大を制限する高額な開発および導入コスト

高い開発コストと展開コスト、および海軍指向性エネルギー システムの技術的成熟度が依然として大きな市場の制約となっています。高出力レーザー、高度なビーム制御システム、関連する電力および冷却インフラストラクチャなどの基盤技術には、軍事関連の性能レベルを達成するための研究、エンジニアリング、テストへの多額の先行投資が必要です。さらに、海軍の統合は、耐衝撃性、電磁適合性、プラットフォーム固有の変更に対する厳しい要件により、出費をさらに複雑にします。これらの要因により、設計、認定、統合のコストが増加し、それによって海軍指向性エネルギーシステム市場の成長が妨げられます。

市場機会

カウンタードローン/UAS運用への製品の統合により、市場にいくつかの成長機会がもたらされる

無人航空の脅威が現代の海上安全保障の中心となる中、国防総省による対ドローン/UAS運用への海軍指向性エネルギーシステムの統合は、市場に大きな成長の機会をもたらしています。小型、低コストのドローンの使用が増加しているため、海軍は、高価なミサイル弾倉を枯渇させることなく、大量の群れのような攻撃に対処できる、拡張性があり、コスト効率の高い防衛システムを求めるようになりました。

指向性エネルギー兵器、特に高エネルギーレーザーや高出力マイクロ波は、動的迎撃装置の数分の一のショットあたりのコストで複数の目標への迅速な交戦を可能にすることで、これらの機能を提供します。この機会は、2025 年 10 月に空母ジョージ・H・W・ブッシュ (CVN-77) 上でエアロヴァイロンメントのコンテナ化されたローカスト X2 P‑HEL の米海軍試験などの運用デモンストレーションを通じて検証されており、その間、システムは実弾射撃試験で 17 機の無人航空機標的をすべて撃墜しました。このシステムは米陸軍の迅速能力および重要技術局 (RCCTO) から採用され、海上配備要件をサポートするために約 10 回の大規模な海軍化アップグレードが行われました。さらに、対UASアーキテクチャでは、海軍の指向性エネルギーシステムが統合された、多層型のセンサー融合型アプローチがますます重視されています。レーダー、RF 検出器、電子戦スイート、および電気光学/赤外線追跡システム。

市場の課題

堅牢な標準化と井戸の欠如‑定義されたフレームワークは市場の主要な課題である

海軍指向性エネルギーシステム部門の市場における重大な課題の 1 つは、これらのシステムを既存のプラットフォームレベルの戦闘アーキテクチャおよび運用概念にどのように統合するかを管理する堅牢な標準化と明確に定義された教義の枠組みが存在しないことにあります。海軍艦隊は通常、レガシーセンサースイート、指揮統制エコシステム、確立された交戦規則を備えた多様な異種プラットフォームで構成されています。この複雑さにより、異なる船舶クラスや任務プロファイルにわたる指向性エネルギー兵器の統一的な技術インターフェース、性能ベンチマーク、および使用原則を確立することが困難になっています。

セグメンテーション分析

テクノロジー別

多層船舶防御要件をサポートする高エネルギーレーザー (HEL) システム セグメントの拡大

技術に基づいて、市場は高エネルギーレーザー (HEL) システム、高出力マイクロ波 (HPM) システム、電磁レールガン システム、および粒子ビーム/高度な指向性エネルギーの概念に分割されます。

高エネルギーレーザー (HEL) システム部門が市場をリードしています。海軍が無人機、高速攻撃の脅威、選択された空中目標を光の速度で攻撃できる多層防御アーキテクチャを優先するため、この技術は大幅な成長を遂げると予測されています。 HEL システムは、精密な交戦と 1 発当たりの低コストを組み合わせ、同時に有限のミサイル在庫への依存を軽減するため、注目を集めています。米海軍の HELIOS などのプログラムが開発から艦載統合に移行するにつれて、統合の可能性は向上しており、運用可能性への信頼が強化されています。

- たとえば、2024 年 1 月に英国国防省は、DragonFire が空中目標に対する英国初の高出力レーザー兵器の発射を達成し、また、移動する空と海の目標を遠距離で非常に高い精度で追跡する能力を実証したと発表しました。

高出力マイクロ波 (HPM) システム部門は、予測期間中に 21.6% の CAGR で増加すると予想されます。

プラットフォーム別

海軍近代化プログラムが駆逐艦をサポート セグメントの成長

市場はプラットフォームごとに、駆逐艦、フリゲート艦、空母、水陸両用艦、無人水上艦(USV)などに分類されます。

駆逐艦セグメントは、海軍の最前線で最も有能で強力な水上戦闘艦であり続けているため、市場を支配しています。これらの艦船はすでに防空、艦隊護衛、海洋安全保障、ミサイル防衛任務の中心となっており、指向性エネルギーシステムの早期統合にとって理想的なプラットフォームとなっています。公開されているいくつかの海軍計画も、光学的ダズリング・インターディクター(ODIN)システムやアーレイ・バーク級駆逐艦へのHELIOSレーザー兵器システム統合など、駆逐艦級プラットフォームに重点を置いている。 こうした継続的な近代化の取り組みは、セグメントの成長に大きく貢献しています。

無人水上艦 (USV) セグメントは、予測期間中に 23.0% の CAGR で成長すると予測されています。

用途別

対無人航空機システム ドローンや徘徊システムによる海軍の脅威の高まりにより、セグメントがリード

市場は用途別に、対空・ミサイル防衛、対無人航空システム、対群衆防御、対水上防衛、電子戦争、および諜報、監視、偵察のサポート。

対無人航空システム部門は、低コストのドローン、徘徊システム、飽和型航空の脅威に対する高度な艦載防衛ソリューションの需要の増加により、海軍指向性エネルギーシステム市場で最大のシェアを保持すると予測されています。海軍および国防プログラムは、艦載レーザーおよび関連する指向性エネルギー機能に設定された主要な任務としてドローン無力化を引き続き重視しています。この部門はまた、迅速な再交戦、正確な目標識別、混雑した海洋運用環境における繰り返しの攻撃に対する回復力の向上に対するニーズの高まりからも恩恵を受けています。

- たとえば、2024年9月、ラインメタルとMBDAドイチュラントは、5~6年以内に共同の海上レーザー兵器製品を実現する協力協定に署名した。この取り組みは、伝えられるところによると100回以上の試験射撃を完了したザクセンフリゲート艦デモンストレータープログラムに基づいている。

電子戦セグメントは、予測期間中に 17.5% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

範囲別

50~150kW 対UAS作戦の需要拡大によりセグメントがリード

範囲に基づいて、市場は 50 kW 未満、50 ~ 150 kW、150 ~ 300 kW、および 300 kW 以上に分類されます。

50 ~ 150 kW のセグメントは、対 UAS 作戦、短距離防空、地点防護任務などでこの出力範囲内のシステムの導入が増加しているため、市場で最大のシェアを保持すると予想されます。 この帯域は、米国海軍の 60 kW 以上クラスの HELIOS やラファエルの海上防衛用途向け 100 kW 海軍鉄ビーム ソリューションなど、いくつかの著名な防衛プログラムによってもサポートされています。海軍オペレーターは信頼性の高い短期導入経路を備えたスケーラブルなソリューションを好むため、50 ~ 150 kW のカテゴリーは商用およびプログラムによる堅調な勢いを目撃すると予想されます。

150 ~ 300 kW セグメントは、予測期間中に 19.4% の CAGR で成長すると予想されます。

エンドユーザー別

海軍 車両保護の優先順位の高まりによりセグメントがリード

エンドユーザーに基づいて、市場は海軍、沿岸警備隊、海軍特殊作戦部隊、防衛研究試験組織に分類されます。

海軍は水上戦闘機、艦隊護衛、海上防衛ネットワークの主な運用者であり、指向性エネルギーシステムが最も積極的に評価および展開されているため、海軍セグメントが市場で主要なセグメントであり続けると予想されます。海軍は船舶、乗組員、船員を保護するというプレッシャーにさらされています。センサー、高価な運動迎撃装置に過度に依存することなく、ドローン、ミサイル、その他の非対称の脅威からのミッションシステムを実現します。

- たとえば、2022年8月にロッキード・マーチンは、米海軍の60kW以上クラスのHELIOSシステムの納入を発表し、これを既存の艦船に統合され、対UAS、ISR、および関連する艦艇防衛任務をサポートすることを目的とした初の戦術レーザー兵器システムであると説明した。

沿岸警備隊セグメントは、予測期間中に 18.2% の CAGR で成長すると予測されています。

海軍指向性エネルギーシステム市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

北米

North America Naval Directed Energy Systems Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025 年に評価額 3 億 3,650 万ドルで市場を独占し、2026 年までに 4 億 650 万ドルに達すると予測されています。この地域は、大規模な海軍調達基盤、デモンストレーションから艦載統合へのプログラムの早期移行、高エネルギーレーザーと高出力マイクロ波技術の両方への継続的な投資により、大幅な成長を遂げています。この成長は、米海軍が重層艦艇防御、対UAS能力、沿岸の高速脅威に対する防御、そして低コストの航空および水上脅威に対して動的迎撃機を使用するコスト負担を軽減するという広範な要求にますます重点を置いていることで支えられている。さらに、米国海軍および防衛プログラムの開発は、海軍 HEL および HPM システムが引き続き防衛海上用途の優先度の高い技術であることを示し続けており、予測期間中の地域市場の成長を支えています。

- たとえば、2025 年 2 月に DOT&E を通じて発表された米海軍の試験報告書は、USS プレブル (DDG-88) が無人航空機目標に対して HELIOS システムを使用したことを示しました。これは、実験室や桟橋でのデモンストレーションを超えて、運用中の船上レーザー試験が継続的に進歩していることを強調しました。

米国海軍指向性エネルギーシステム市場

北米の強い貢献と地域内での米国の優位性を踏まえ、2025年の米国市場は約3億1,970万米ドルとなった。この国は、海軍調達における優位な立場、水上戦闘艦の大規模な設置基盤、艦載レーザーおよび高出力マイクロ波技術への継続的な投資により、市場の力強い成長が見込まれる。この成長は、無人航空機システムに対する多層艦隊防御を強化するという米海軍の要求によって支えられています。巡航ミサイル、およびその他の非対称の脅威を軽減しながら、マガジンの深さを改善し、キネティックインターセプターに関連するコスト負担を軽減します。

ヨーロッパ

ヨーロッパは、2026 年から 2034 年にかけて 22.4% という最速の成長率を記録すると予測されています。この地域では、海洋安全保障への圧力の高まり、海上航空およびドローン防衛の重視の強化、試験活動から配備可能な能力への目に見える動きにより、市場は着実に成長すると予想されています。この成長は、欧州海軍が高コストの従来型迎撃艦への依存を減らしながら、無人プラットフォーム、飽和攻撃、その他の非対称の脅威に対する近接防御を強化する必要性によってさらに支えられている。英国のドラゴンファイア計画、ドイツのフリゲート艦ザクセンでの海上レーザー試験の成功、フランスのフォービンでのHELMA-P試験は、欧州の指向性エネルギー兵器市場の成長に大きく貢献している。

- たとえば、2024 年 4 月に英国国防省は、DragonFire が 2027 年からイギリス海軍の軍艦に搭載され、ヨーロッパで最も注目されている海軍レーザー配備経路の 1 つが加速される予定であると発表しました。

英国海軍指向性エネルギーシステム市場

2025 年の英国市場は約 5,340 万ドルで、世界収益の約 8.5% を占めます。

ドイツ海軍指向性エネルギーシステム市場

ドイツの市場は 2025 年に約 3,900 万ドルに達し、世界売上高の約 6.2% に相当します。

アジア太平洋地域

アジア太平洋地域は、海洋近代化の加速、対ドローンおよび地点防衛能力への需要の高まり、固有の高出力エネルギー技術への投資の増加により、市場で最も急成長する地域になると予測されています。この地域の拡大する海軍の脅威環境、価値の高い水上戦闘艦と海洋インフラを保護する必要性、そしてUAV、ロケット、その他の新たな脅威に対する費用対効果の高い対応オプションを改善するための広範な推進によって、成長はさらに支えられています。

- たとえば、2025 年 4 月、インド海軍はトラックに搭載された 30 kW の試験に成功しました。指向性エネルギー兵器 (DEW)クルヌール試験場で、ドローンや小型空中目標を無力化する能力を検証した。 DRDO のレーザー兵器プログラムの一部であるこのシステムは、光速の交戦と航空の脅威に対する低コストの迎撃を実証しました。

日本海軍指向性エネルギーシステム市場

2025 年の日本市場は約 1,560 万ドルで、世界の収益の約 2.5% を占めます。

中国海軍指向性エネルギーシステム市場

中国市場は世界最大の市場の一つになると予測されており、2025年の売上高は約2,880万ドルとなり、世界売上高の約4.6%を占める。

インド海軍指向性エネルギーシステム市場

2025 年のインド市場は約 2,460 万ドルで、世界収益の約 3.9% を占めます。

世界のその他の地域

世界のその他の地域では、ラテンアメリカとアフリカ全体の海上安全保障能力が段階的に強化されているため、市場は緩やかながら持続的な成長を遂げると予想されています。各国がセキュリティ アーキテクチャ内のデジタル接続を拡大するにつれ、海上インフラ、港湾環境、海上通信、防衛支援システム全体にわたるサイバー レジリエンスを向上させる必要性が需要を支えています。

ラテンアメリカ海軍指向性エネルギーシステム市場

ラテンアメリカ市場は約 1,910 万ドルで、世界の収益の約 1.4% を占めています。

競争環境

主要な業界プレーヤー

業界関係者は、競争力を高めるためにモジュール式指向性エネルギー アーキテクチャの提供に注力

世界の海軍指向性エネルギー システム市場は、海軍、国防省、システム インテグレーター、大手防衛請負業者、高エネルギー レーザーおよびマイクロ波エフェクター、統合ビーム制御システム、艦載電力および熱管理のアップグレード、海上プラットフォーム用の回復力のある指揮制御アーキテクチャの開発に携わる指向性エネルギー技術の専門家間の広範な協力によって特徴付けられています。市場のリーダーシップは、スケーラブルなモジュール式指向性エネルギー アーキテクチャ、既存の C4ISR および戦闘管理システムとのオープン アーキテクチャ統合、高度な脅威に対する艦隊全体の強化、駆逐艦、フリゲート艦、コルベット艦、無人水上艦艇、および将来を見据えた海軍プラットフォームにわたるシームレスな技術導入を実現できるプレーヤーによって形成されつつあります。

プロファイルされた主要な海軍向けエネルギーシステム企業のリスト

- ロッキード・マーチン社(私たち。)

- RTX株式会社 / レセオン(私たち。)

- ノースロップ・グラマン・コーポレーション(私たち。)

- BAE Systems plc(英国)

- MBDA (フランス)

- レオナルド S.p.A.(イタリア)

- QinetiQ Group plc (英国)

- ラインメタル AG (ドイツ)

- タレスグループ(フランス)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

主要な産業の発展

- 2026 年 4 月:AeroVironment は、パレット化された LOCUST レーザー兵器システムが USS ジョージ H.W. での実証に成功したと発表しました。 2025年10月に米海軍と米陸軍RCCTOと共同で実施された実弾射撃イベント中のブッシュ(CVN-77)。デモンストレーション中、システムは複数の攻撃を検出、追跡、交戦、無力化したと報告されています。無人航空機。

- 2025年11月:MBDAは、2027年からイギリス海軍に新しいDRAGONFIREレーザー兵器システムを納入する4億2,790万米ドル(3億1,600万ポンド)の契約を獲得したと発表、これはヨーロッパにおける海軍レーザー配備の大きなマイルストーンとなる。

- 2025 年 11 月:イギリス海軍は、システムが地平線の彼方の高速ドローンを探知、追跡、交戦、破壊するという DRAGONFIRE 試験の成功を発表した。この試験は英国初であり、艦載配備に向けた重要な一歩であると評されている。

- 2025年9月:イスラエル国防省とラファエル・アドバンスト・ディフェンス・システムズ社は、最終テストを経てアイアン・ビーム高出力レーザー・システムの開発が完了したと発表した。

- 2025年6月:コヒレント・エアロスペース&ディフェンスは、SONGBOWプロジェクトに基づき、50 kWのレーザーとビーム制御アセンブリを統合することにより、将来の海軍の指向性エネルギーのスケーリングをサポートする、パルスファイバーレーザーと400 kWの指向性エネルギーサブシステムを開発するという、2,998万米ドルの米海軍契約を受領した。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 20.0% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | テクノロジー別、プラットフォーム別、アプリケーション別、範囲別、エンドユーザー別、および地域別 |

| テクノロジー別 |

|

| プラットフォーム別 |

|

| 用途別 |

|

| 範囲別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 6 億 3,140 万米ドルで、2034 年までに 33 億 710 万米ドルに達すると予測されています。

2025 年の市場価値は 3 億 3,650 万米ドルでした。

市場は、予測期間中に 20.0% の CAGR を示すと予想されます。

アプリケーション別では、対無人航空機システム部門が市場をリードすると予想されます。

防衛予算の増加と地政学的な緊張が市場を牽引する主な要因です。

Lockheed Martin Corporation、RTX Corporation/Raytheon、Northrop Grumman Corporation、および BAE Systems plc は、世界市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。