海軍艦艇電子対抗手段(ECM)市場規模、シェアおよび業界分析、プラットフォームタイプ別(ハイエンド水上戦闘員、中層戦闘員、主力/大型甲板艦など)、コンポーネント別(センサーおよび受信チェーン、エフェクター、対策ハードウェア、ミッションエレクトロニクス、ソフトウェアおよびサポート、その他)、機能別(レーダー妨害、欺瞞妨害、おとり)対策および統合ソフトキルスイート)、適合タイプ別(ラインフィットおよびレトロフィット)、エンドユーザー別(海軍および沿岸警備隊/海上保安)、および地域予測、2026 ~ 2034 年

海軍艦艇電子対抗装置(ECM)市場規模と将来展望

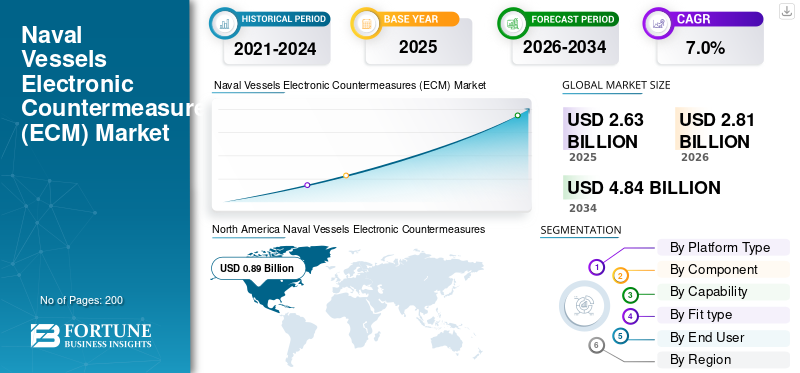

2025年の海軍艦艇用電子戦(ECM)市場の規模は26億3,000万米ドルと評価された。同市場は、2026年の28億1,000万米ドルから2034年までに48億4,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.0%を示すと見込まれている。2025年時点で、北米は海軍艦艇用電子戦対策(ECM)市場において33.84%の市場シェアを占め、同市場を牽引した。

世界の海軍艦艇電子対抗手段(ECM)市場は、艦艇をターゲットとした敵センサーや兵器誘導システムの検出、妨害、欺瞞、転用に使用される艦載電子戦システムをカバーしています。この市場は、防衛予算の増加、艦隊の生存可能性への重点の集中、電子攻撃、電子支援、および信号インテリジェンス機能に対する需要の高まりによって支えられています。この成長は特に北米、アジア太平洋、中東で顕著であり、海軍近代化プログラムが広範な市場の成長を積極的に推進しています。電子戦市場。

市場の主要企業は、Lockheed Martin、Northrop Grumman、BAE Systems、L3Harris Technologies、および Elbit Systems です。これらの企業は、システム統合、アップグレード プログラム、高度な防衛サプライ チェーンを通じて市場の成長を推進しています。モジュール式電子戦システム、ソフトウェア主導のアップグレード、および船舶保護ソリューションの開発は、予測期間中の技術的な位置付けの強化により、能力の拡大と競争力のある市場シェアをもたらしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海軍艦艇電子対策(ECM)市場動向

レイヤードソフトキル電子戦アーキテクチャの統合が主要な市場トレンドとして浮上している

市場の主要なトレンドは、スタンドアロンのジャマーまたはデコイ ランチャーから、検出、コマンド アンド コントロール、ジャミング、おとり応答を 1 つの構造で接続する統合型ソフトキル アーキテクチャへの移行です。海軍は、現代の対艦ミサイルの脅威に迅速に反応し、複数の対抗層を調整し、現在および将来の水上艦隊に統合できるシステムをますます求めています。この傾向は、ECM をハードウェア重視の防御アドオンから、よりネットワーク化されたソフトウェア主導の戦闘機能に変え、艦隊の生存性をより適応性と運用上の一貫性を高めるものにするため、重要です。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

海軍近代化プログラムと電子機器の生存性要件の高まりが市場の成長を促進

海軍艦艇電子対抗手段(ECM)市場の成長は、主にアジア太平洋、北米、中東における海軍艦隊の急速な近代化により上昇しています。対艦ミサイルの脅威とレーダー誘導システムがより高度になるにつれて、海軍は電子攻撃、電子支援、および電子攻撃を組み合わせた電子戦システムを発注しています。シグナルインテリジェンスリアルタイムの脅威対応のために。防衛予算の増加が次世代 ECM スイートの調達を支援しており、これらのシステムを新規構築および改修プログラムの両方に統合することで、より広範な電子戦市場全体で市場の成長を大きく推進しています。

2023年12月、米海軍はノースロップ・グラマンに対し、高度な脅威に対する艦載電子攻撃能力を向上させるために設計された水上電子戦改善プログラム(SEWIP)ブロック3システムを納入する契約を締結し、海軍近代化プログラムにおけるECMの役割を強調した。

市場の制約

高度な統合の複雑さとライフサイクルコストが市場の発展を抑制する

世界市場における主な制約は、特に改修プログラムにおける電子戦システムと既存の海軍プラットフォームの統合の複雑さです。さらに、最新の ECM は戦闘管理システム、センサー、車載電子機器との緊密な連携を必要とするため、技術的なリスクとコストの両方が増加します。さらに、ソフトウェアのアップグレード、テスト、メンテナンスで構成されるライフサイクル費用が、特に小規模市場において防衛予算を圧迫し、市場の成長をさらに抑制しています。

市場機会

改修およびアップグレード プログラムの拡大により大きな成長の機会が生まれる

市場における大きなチャンスは、近代化が必要な老朽化したフリートの大規模設置ベースにあります。主に北米以外の多くの海軍は、同じペースでプラットフォームを交換するのではなく、既存の艦艇を高度な電子戦システムにアップグレードしています。これにより、電子攻撃、電子サポート、信号インテリジェンスなどの機能を含む、モジュール式 ECM ソリューションの改修プログラムの需要が生まれます。防衛予算がプラットフォーム全体の交換ではなく、生存性のアップグレードへの投資に重点を置いているため、改修主導の義務が市場の成長を推進しています。

市場の課題

電子脅威とミサイル脅威の急速な進化は市場の大きな課題となっている

電子的およびミサイルによる脅威の発展は、現在の市場における大きな問題となっています。最新のテクノロジーを使用した対艦システムは、昔ながらの電子妨害やデコイ技術に効果的に対処できるようになりました。したがって、電子戦システムは進化し続けており、ロッキード・マーティン、ノースロップ・グラマン、BAE システムズ、L3ハリス・テクノロジーズ、エルビット・システムズなどの相手先ブランド供給メーカー (OEM) は、電子攻撃、サポート、およびインテリジェンスの能力を常に開発する必要があります。さらに、海軍にとってはソフトウェアやその他のアップデートを最新バージョンにすることも重要であり、これにより財務上のプレッシャーが増大し、市場の成長に挑戦することになります。

現在進行中の紛争の影響

現在進行中の紛争により、世界の艦隊全体で重層的な海軍生存性と ECM アップグレードの需要が加速しています

現在進行中の紛争は、現代の軍艦や商業航路が対艦ミサイル、無人機、その他の電子誘導の脅威にいかにさらされているかを明らかにし、世界市場に直接的な影響を与えています。紅海とその周辺の紛争環境は、広範な国家対国家および代理競争と相まって、海軍は、迫り来る脅威をリアルタイムで検知、妨害、欺瞞し、打ち破ることができる電子戦システムをより重視するようになっています。これにより、電子攻撃、おとりの配備、および統合されたソフトキルアーキテクチャの重要性が高まると同時に、改修サイクルの短縮と主要な水上戦闘艦の生存性向上に向けた支出の増加の根拠も強化されています。

2024年3月、米国中央軍はフーシ派部隊が対艦砲撃を行ったと報告した。弾道ミサイルまた、米軍は商船と米海軍艦艇に対する差し迫った脅威と判断された2発の対艦巡航ミサイルに対して自衛攻撃も実施したとしている。

セグメンテーション分析

プラットフォームの種類別

高度な艦載電子戦要件に重点を置いているため、ハイエンド水上戦闘機セグメントが市場を支配

プラットフォームのタイプに基づいて、市場はハイエンドの水上戦闘艦、中層戦闘艦、主力/大型甲板艦などに分類されます。

駆逐艦、先進的なフリゲート艦、その他の最上位の水上艦艇は、レーダー妨害、欺瞞、おとりの調整、および統合されたソフトキル対応で最も大きな負担を負っているため、ハイエンドの水上戦闘艦が 2025 年の市場を支配しました。これらのプラットフォームは最も脅威が密な環境で動作するため、下位 Tier の船舶よりも高度な電子戦システムが必要です。また、中層戦闘員が時間の経過とともにその役割を拡大する中でも、ECM 支出の中心であり続けるためには、より価値の高いアップグレードとより深いシステム統合も必要です。

中堅戦闘員セグメントは、予測期間中に 8.1% の CAGR で成長すると予想されます。

コンポーネント別

脅威に対するソフトキル効果の導入により、対策ハードウェアが市場を独占

コンポーネントに基づいて、市場はセンサーと受信チェーン、エフェクター、対策ハードウェア、ミッションエレクトロニクス、ソフトウェアとサポートなどに分類されます。

2025 年の世界市場は対策ハードウェアが主流でした。海軍の生存可能性は、主にデコイ発射装置、消耗型対策システム、訓練可能な発射装置、および関連する搭載防御ハードウェアなどの物理的な配備層に大きく依存しているためです。ソフトウェア、ミッションエレクトロニクス、および応答ロジックの重要性が高まっている一方で、ハードウェア層は依然として多くの海軍 ECM プログラムの中で最も注目され、一貫して調達されている部分です。これは、ハードウェア層が、侵入する脅威に対してソフトキル効果を展開する艦船を直接サポートしているためです。これにより、新規構築プログラムと改修プログラムの両方において、対策ハードウェアが投資の中心に置かれ続けます。

ソフトウェアおよびサポート部門は最も急速な成長を示し、予測期間中に 8.9% の CAGR を記録すると予想されます。

能力別

レーダー妨害は、電子戦業界の中核となる能動的応答機能により市場を支配している

市場は機能によってさらに、レーダー妨害、デセプション妨害、おとり対策、統合ソフトキルスイートに分類されます。

レーダー妨害は、敵対的なレーダー追跡、ミサイルシーカーの性能、海軍艦艇に対する射撃管制効果を低下させる直接的かつ運用上重要な主要な機能であるため、2025 年の世界の海軍艦艇電子対抗手段 (ECM) 市場シェアを独占しました。さらに、これは今でも多くの艦載電子戦システム、特に高密度の電磁環境で迅速に対応する必要がある主要戦闘機のバックボーンとなっています。欺瞞、おとり、および統合されたソフトキル調整が関連性を増してきています。レーダー妨害は、より広範な電子戦市場における中核的なアクティブ対応機能であり、海軍の生存可能性プログラムにとって依然として重要であるため、最大のシェアを維持し続けています。

デセプションジャミングは最も急成長しているセグメントであり、予測期間全体で 7.8% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

フィットタイプ別

最新の電子戦システムの導入により、レトロフィット部門が市場をリード

フィットタイプに基づいて、市場はラインフィットとレトロフィットに分かれます。

2025 年には改修セグメントが世界市場をリードしました。世界の海軍の大部分は老朽化しており、完全な交換ではなく更新が必要です。電子攻撃、電子支援、おとり機能などの最新の電子戦システムを既存のプラットフォームに追加すると、費用対効果が高く、新しいビルド プログラムよりも高速です。したがって、海軍は、変化する脅威に対抗するために、より優れた ECM スイートを備えた古い艦船をアップグレードすることに重点を置いています。このため、改修は電子戦市場全体の成長を促進する重要な要素となっています。

ラインフィットは市場で最も急成長しているセグメントであり、予測期間中に 8.0% の CAGR で成長すると予想されます。

エンドユーザー別

海軍部門は先進的な艦載電子戦システムの導入により市場をリード

エンドユーザーに基づいて、市場は海軍と沿岸警備隊/海上セキュリティに分類されます。

先進的な艦載電子戦システムは主に高脅威海域の海軍戦闘員に搭載されるため、海軍部門は2025年に海軍艦艇電子対抗手段(ECM)市場で最大のシェアを獲得した。駆逐艦、フリゲート艦、コルベット艦、空母、その他の軍艦には、電子攻撃、電子支援、おとり制御の統合、および沿岸警備隊や沿岸警備隊と比較して生存性の強化が必要です。海上保安艦隊。したがって、ECM支出のほとんどは海軍に集中している。これらの分野では、ミッションの強度、プラットフォームの複雑さ、フリートの近代化のニーズが最も大きくなります。

沿岸警備隊/海上保安セグメントは最も急速な市場成長を示し、予測期間中に8.8%のCAGRを記録すると予想されます。

海軍艦艇電子対策(ECM)市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Naval Vessels Electronic Countermeasures (ECM) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は最大の市場シェアを保持しており、予測期間中に 5.3% の CAGR で成長すると予想されます。この地域が世界で最も成熟した艦載電子戦システム基地と、高性能戦闘機への持続的な近代化支出を兼ね備えていることが優位性の理由です。米国海軍は依然として最大の貢献者であり、電子攻撃、脅威警告、対艦ミサイル防御の大規模改修に支えられている一方、カナダはフリゲート艦や電子戦支援プログラムを通じて、規模は小さいが依然として適切な近代化層を追加している。その結果、この地域は強力な艦隊規模、緊密な統合能力、生存性を重視した海軍システムへの一貫した投資により、最大の市場地位を保持しています。

米国海軍艦艇電子対抗措置(ECM)市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約8億3,000万米ドルとなり、予測期間中に5.1%のCAGRで成長しました。

ヨーロッパ

ヨーロッパは、2025 年に世界市場の約 28.21% のシェアを獲得しました。ヨーロッパは、ECM 分野においてテクノロジーに焦点を当て、統合主導型の市場です。強力な産業能力と協力的な防衛プログラムがこの市場を支えています。イギリス、フランス、ドイツ、イタリアは、電子戦システムを改良して艦隊を近代化しています。特に相互運用性、NATO 協力、多層的なソフトキル能力に重点を置いています。この地域には、BAE Systems などの企業や信頼できるサブシステム サプライヤーが設立されています。これらのプレーヤーは、電子攻撃、電子支援、信号インテリジェンスに一貫した投資を行っています。

フランス海軍艦艇電子対策(ECM)市場

フランス市場は 2025 年に約 1 億 3,000 万米ドルに達し、これはヨーロッパの収益の約 17.43% に相当します。

英国海軍艦艇電子対策(ECM)市場

英国市場は 2025 年に約 1 億 4,000 万米ドルとなり、欧州の収益の約 18.46% を占めます。

アジア太平洋地域

アジア太平洋地域は市場で大きなシェアを占めており、予測期間中に 8.7% という最高の CAGR で成長すると予想されています。この地域の市場の成長は、艦隊の拡大とこの地域の海洋緊張の高まりによって推進されています。中国、インド、日本、韓国は防衛予算を増額しており、これが先進的なECMの新設計画と改修需要の両方につながっている。この地域はまた、ロッキード・マーティン、ノースロップ・グラマン、L3ハリス・テクノロジーズ、エルビット・システムズなどの世界的企業と提携しながら、現地開発に移行しつつある。このような規模、近代化への取り組み、能力の成長の組み合わせにより、継続的な調達活動により、アジア太平洋地域は世界市場において重要なプレーヤーとなっています。

中国海軍艦艇電子対策(ECM)市場

2025 年の中国市場の収益は約 2 億 1,000 万ドルとなり、世界売上の約 29.77% を占めます。

日本海軍艦艇電子対策(ECM)市場

2025 年の日本市場は約 1 億 3,000 万米ドルで、アジア太平洋地域の収益の約 17.46% を占めます。

世界のその他の地域

世界のその他の地域には、中東、アフリカ、ラテンアメリカ地域が含まれます。世界のその他の地域は比較的小さい市場シェアを保持していますが、予測期間中に 6.8% の CAGR で成長すると予想されます。中東とアフリカでは、生存可能性と迅速な対応の電子戦システムを優先する高価値のプラットフォームからの需要が生じています。ラテンアメリカは、中層フリートのアップグレードとコスト効率の高い ECM 統合に重点を置いています。

ラテンアメリカ海軍艦艇電子対策(ECM)市場

ラテンアメリカ市場は 2025 年に約 0.8 億米ドルに達し、世界の他の地域の収益の約 30.52% を占めます。

中東およびアフリカの海軍艦艇電子対抗措置(ECM)市場

中東およびアフリカ市場は、2025 年に約 1 億 9,000 万米ドルとなり、世界の残りの市場の約 69.48% を占めます。

競争環境

主要な業界プレーヤー

技術の深さ、海軍の統合能力、アップグレードの実行が主要企業間の競争を決定づけている

市場の競争環境には、主要な世界的な防衛企業と専門の電子戦プロバイダーがいます。これらは、システムの成熟度、海軍統合能力、アップグレード オプション、および既存の艦隊におけるフットプリントに基づいて競争します。ノースロップ グラマンは、アメリカ海軍の SEWIP ブロック 3 で強力な地位を築いています。このシステムは、非動的電子攻撃で艦隊を強化します。 BAE Systems は、より広範な海軍防衛統合と追加の生存性オプションにより、引き続き主要プレーヤーです。 L3Harris Technologies は、海上電子支援措置と海軍ミッションシステム全体の統合を通じて重要な役割を果たしています。 Elbit Systems は、現代の対艦ミサイル防衛に焦点を当てた海軍電子戦、信号インテリジェンス、おとり対策ソリューションでその役割を高めています。

大手企業の主な差別化要因は、ハードウェアの供給だけではなく、新規構築および改修プログラム全体にわたってより完全な存続可能性アーキテクチャを提供する企業の能力です。市場は、検出、電子攻撃、おとりの展開、指揮統制を接続する統合ソフトキル フレームワークに向けて移行しており、長期のアップグレード サイクルと複雑なフリートの統合をサポートできる企業に有利です。

主要な海軍艦艇電子対抗措置 (ECM) 企業のリスト

- ノースロップ・グラマン社(アメリカ)

- ロッキード・マーチン社(私たち。)

- BAE システムズ社(イギリス)

- L3Harris Technologies, Inc.(米国)

- Elbit Systems Ltd.(イスラエル)

- タレスグループ(フランス)

- サーブ AB (スウェーデン)

- Leonardo S.p.A. (イタリア)

- インドラ システマス S.A. (スペイン)

- ヘンソルト社(ドイツ)

主要な産業の発展

- 2025 年 3 月:ラファエルとエルビット・システムズは、NATO欧州諸国の新型フリゲート艦に海軍デコイ制御・発射システム(DCLS)および関連する統合自己防護機能を含む海上電子戦自己防護ソリューションを供給する契約を結んだと発表した。

- 2024 年 11 月:海軍グループは、海軍電子戦に関連するソフトキルおよび対抗アプリケーションを含む、複数のエフェクターの展開を通じて非対称の脅威に対応するように設計された多目的モジュラー発射システム (MPLS) を開発するため、タレスおよび KNDS との覚書に署名しました。

- 2024 年 10 月:英国国防省は、EWCM 1a アンシリア発射装置の試験を支援するため、試験用および練習用カートリッジおよび関連する安全性評価作業に対して 364 万米ドル相当の契約を締結しました。

- 2024 年 10 月:ロッキード・マーティンは、海外軍事販売プログラムを通じて米国海軍と日本政府向けにSEWIPブロック2 AN/SLQ-32(V)6およびAN/SLQ-32C(V)6システムをフルレート生産するという1億1,300万米ドルの米海軍契約に基づき、日本への初のSEWIP国際販売を発表した。

- 2024 年 3 月:英国政府は、ミサイルやドローンの脅威に対抗するため、英国海軍の軍艦に訓練可能なデコイ発射装置「アンシリア」を装備するための1億7,010万米ドル相当の契約を締結した。

- 2022 年 9 月:海軍グループは、ギリシャ海軍にとって初のFDIフリゲート艦であるHS Kimonを進水させ、同艦はタレスの最新技術革新の恩恵を受けていると述べた。レーダー、ソナー、電子戦。

- 2020年12月:英国国防省は、6億7,627万米ドル相当の海上電子戦プログラム(MEWP)の第1段階を開始した。このプログラムは、イギリス海軍の次世代海上電子戦能力をカバーし、主要な水上戦闘艦全体への将来の配備をサポートします。

レポートの範囲

世界の海軍艦艇電子対策(ECM)市場分析は、レポートに含まれるすべての市場セグメントによる市場規模、企業プロファイリング、および予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界専門家の開発、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な市場プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年まで 7.0% の CAGR |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション

|

プラットフォームの種類別

|

|

コンポーネント別

|

|

|

能力別

|

|

|

フィットタイプ別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 26 億 3,000 万米ドルで、2034 年までに 48 億 4,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 8 億 9,000 万米ドルでした。

市場は、予測期間中に 7.0% の CAGR を示すと予想されます。

ハイエンドの水上戦闘機セグメントがプラットフォームの種類ごとに市場をリードしました。

海軍近代化プログラムと電子機器の生存性要件の高まりが市場の成長を推進しています。

市場の主要企業には、ノースロップ グラマン、ロッキード マーティン、BAE システムズ、L3ハリス テクノロジーズ、エルビット システムズ、タレスなどが含まれます。

北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。