海軍船舶音響静音技術市場規模、シェアおよび業界分析、技術別(機械騒音および振動絶縁技術、推進静音技術など)、船舶別(潜水艦、フリゲート艦、駆逐艦、コルベットなど)、アプリケーション別(音響特性の低減、対潜水艦戦の生存性、機雷戦など)、技術統合(新築統合および改修/近代化)、エンドユーザー別(海軍/海軍、沿岸警備隊/海上保安庁、防衛造船所、その他)、および地域予測、2026~2034年

海軍艦艇用音響消音技術の市場規模と将来展望

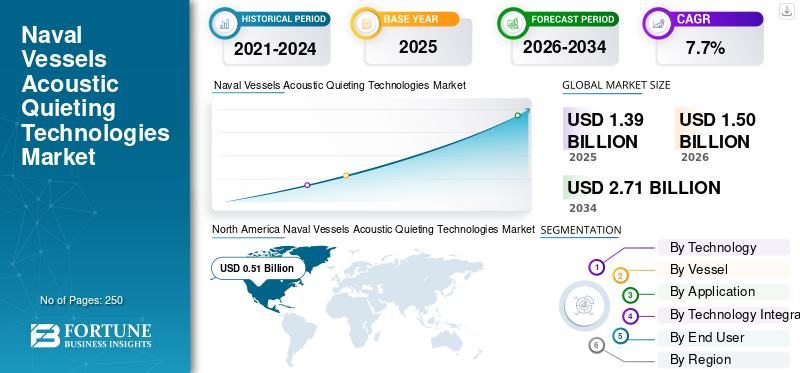

世界の軍艦音響静音技術市場規模は、2025年に13億9,000万米ドルと評価されています。市場は2026年の15億米ドルから2034年までに27億1,000万米ドルに成長すると予測されており、予測期間中に7.7%のCAGRを示します。2025年には、北米が36.69%の市場シェアで海軍艦艇向け音響静粛化技術市場を支配しました。

海軍の音響静音化技術は、先進的な素材、防振、構造設計を利用して、海軍プラットフォームの音響特性を最小限に抑え、現代の水中戦の重要な要素を形成しています。世界市場は、対潜水艦戦(ASW)センサーの高度化と、対潜水艦センサーの使用増加により着実に拡大しています。自律型水中ビークル (AUV)、そして争いのある海洋環境におけるステルス能力の戦略的必要性。

Hutchinson Aerospace & Industry、Trelleborg Anti-Vibration Solutions、Rubber Design B.V. などの大手産業企業は、運用上のステルス性の向上に重点を置いたイノベーションを推進しています。主な技術開発には、特殊な無響コーティング、高性能振動減衰システム、アクティブノイズキャンセリングアーキテクチャ、キャビテーションや船の機械騒音を軽減する高度な推進設計の実装が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

海軍艦艇の音響消音技術市場動向

先進的かつ洗練された防音材の開発が主要な市場トレンドとして浮上している

海軍艦艇の音響静音技術市場を形成する重要な傾向は、周波数固有の音響ステルス ソリューションと先進的な防音素材への注目が高まっていることです。高出力推進システムや高感度の車載電子機器によって生成される特定の音響特性を減衰するための次世代材料の設計にますます注目が集まっています。

- たとえば、2026 年 4 月にインドは、音響シグネチャを最大 6 dB の挿入損失とエコー低減で低減し、潜水艦のステルス性と探知回避性を大幅に向上させる新しい船体コーティング技術を開発しました。このイノベーションは通常型潜水艦と原子力潜水艦の両方向けに設計されており、展開スケジュールが公開されていない高密度センサーの海洋環境での生存性を高めます。

現代の海軍プラットフォームは、音響シグネチャの管理が運用上の生存可能性に直接影響する紛争の多い沿岸環境で運用されるため、この傾向はますます重要になっています。メーカーは、これらの対象材料を構造隔壁、機械基礎、船体に取り付けられたタイルに直接組み込んで、高調波ノイズの伝播を発生源で遮断しています。 さらに、革新的な音響静音化技術、特に高度な推進と流体力学的最適化を伴う技術は、船舶抵抗を大幅に低減し、それによって海上運航中の温室効果ガス排出量を直接削減します。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

防衛予算の増加と潜水艦艦隊の近代化プログラムが市場の成長を推進

先進的なテクノロジーの使用が増加対潜水艦戦 (ASW)この能力は防衛費の大幅な急増を引き起こしており、事実上音響ステルスを海軍同等性の主要な指標に変えています。各国が潜水艦艦隊の近代化を加速するにつれ、最先端の音響静音技術への需要が次世代プラットフォーム開発に不可欠な要件となっています。

- 例えば、ロシア国防省は2022年に近代化計画を開始し、原子力潜水艦に船舶の騒音やソナー信号を抑制するよう設計された最新の重いゴム板を装備し、水中でのステルス性能を向上させた。

この投資の優先順位の高まりは、進化する A2/AD 脅威に対抗するための戦略的必要性によって推進されており、音響特性の低減におけるわずかな改善であっても、決定的な運用上の利点がもたらされます。電気推進や最適化された船体形状などの最新の音響静音化ソリューションは、騒音レベルと船舶の騒音レベルを最小限に抑え、全体的なエネルギー効率を向上させます。各国政府は一貫して海軍予算のかなりの部分をステルス機能を備えた艦艇の調達に割り当てており、高性能の吸音材料とシステムに対する持続的な需要を生み出しています。さらに、進化する国際海事機関 (IMO) の騒音低減ガイドラインへの準拠により、海軍のステルス性と民間の海上基準との間のギャップを埋める商用グレードの消音技術の採用がますます推進されています。

市場の制約

市場拡大を制限する高い開発コストと技術的複雑さ

市場は、海上防衛システムの高い技術的複雑さと資本集約的な性質によって引き起こされる重大な制約に直面しています。独自のステルス材料の開発コストは高く、大規模な研究開発と専門的で高コストの製造施設が必要であり、主要な海軍計画でさえ予算の柔軟性を超えています。さらに、これらの高度な防音技術を既存の船舶構造に統合することは、物流上の重大な課題を引き起こします。次世代の電波暗コーティングに使用される希土類元素または特殊ポリマーに関するサプライチェーンの脆弱性は、納期の遅れにつながり、海軍船舶音響静音技術市場の成長を妨げます。

市場機会

海運業務の継続的なデジタル変革が市場に成長の機会をもたらす

海軍の商業活動全体で進行中のデジタル変革は、海軍船舶の音響静音化技術市場に大きな機会をもたらしています。 現代の海軍プラットフォームは、モジュール式のソフトウェア定義の対抗策へとますます移行しています。従来の静的な音響処理とは異なり、最新のデジタル海軍アーキテクチャでは、新たな脅威の兆候に対抗するために船舶のライフサイクル全体にわたって更新できるモジュール式システムの統合が可能です。このアプローチでは、高速オンボード データ処理を利用して適応音響プロファイルを作成し、プラットフォームがリアルタイムのミッション要件と環境条件に基づいて水中放射ノイズを動的に調整できるようにします。オープンシステム アーキテクチャを利用することで、造船所は簡単に交換できる拡張性とアップグレード可能な音響減衰コンポーネントを組み込むことができるようになり、従来の中期アップグレードに伴うダウンタイムを大幅に削減できます。

市場の課題

高度な熟練労働者とカスタマイズされた造船所インフラの不足が市場拡大を妨げている

海軍艦艇の音響静音技術市場は、防衛調達サイクルに固有の硬直性によって大幅に制約されており、急速な技術革新のペースと矛盾することがよくあります。こうした長期にわたる買収プロセスは数年に及ぶことが多く、初期の設計仕様と現代の艦隊が直面する進化する脅威の状況との間に重大な不整合が生じます。さらに、高度な音響材料とデカップリングスイートの特殊な設置には、高度な熟練労働者とカスタマイズされた造船所のインフラストラクチャが必要です。このような複雑な統合要件には大規模な船舶の乾ドックが必要であり、運航停止時間が長くなり、艦隊の準備スケジュールに支障をきたす可能性があります。

セグメンテーション分析

テクノロジー別

プロペラのキャビテーション削減への関心の高まりにより推進力を高める静音技術 セグメントの成長

市場は技術に基づいて、機械騒音および振動絶縁技術、推進静粛技術、船体および流体力学的騒音低減技術、吸音材、コーティングおよび処理などに分類されます。

機械の騒音および振動絶縁技術には、弾性マウント、ショック マウント、ラフト取り付け機械システム、フレキシブル カップリング、振動絶縁装置などが含まれます。推進静音技術には、低キャビテーション プロペラ、ポンプ ジェット推進器、シャフトライン静音システム、静音ベアリング、ウォータージェット騒音低減システムなどが含まれます。さらに、吸音材、コーティングおよび処理は、無響タイル、エラストマー吸音コーティング、制振シート/制振層、吸音材にさらに細分されます。絶縁材料と複合音響処理。

推進静音技術セグメントは市場をリードしており、海軍がプロペラのキャビテーション、軸線振動、推進放射による音響特性の低減に重点を置いているため、力強い成長が見込まれています。需要は、潜水艦の近代化、ASW フリゲートの調達、競合する海底環境での探知可能性を低く抑えて運航する船舶の必要性によって促進されています。パッシブソナーネットワークと音響監視機能の向上に伴い、低キャビテーションプロペラ、ポンプジェット推進器、静音ベアリング、シャフトライン静音システムの重要性が増しています。

たとえば、2024 年 4 月、ダーメン海軍は、オランダとベルギーの対潜フリゲート 4 隻に制御可能なピッチ プロペラとシャフト ラインを供給するためにコングスベルグ マリタイム スウェーデンを選択しました。船舶は、非常に静かな運航を保証するハイブリッドディーゼル電気推進システムを使用して設計されています。

機械騒音および防振技術セグメントは、予測期間中に CAGR 8.1% の安定した成長率で上昇すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

船舶別

潜水艦セグメントのリーダー より静かな推進技術への投資の増加による

市場は船舶ごとに、潜水艦、フリゲート艦、駆逐艦、コルベット艦、海洋巡視船、水陸両用艦、機雷対策艦に分類されます。

駆逐艦は依然として海軍の最前線で最もステルス性を重視し、強力な水上戦闘艦の一つであるため、潜水艦セグメントが市場を支配しています。これらの艦船はすでに防空、艦隊護衛、海上保安、ミサイル防衛ミッションなどに使用され、音響静音技術の早期統合のための重要なプラットフォームとなっています。潜水艦は、特に最新のソナー、ASW 航空機、センサー ネットワークに対してステルス性が生存性の中心となるため、音響静音技術の需要を高めています。海軍は、ミッションの耐久性を向上させ、係争海域での探知可能性を低下させるために、より静かな推進力、振動の遮断、および痕跡の低減に投資しています。

したがって、潜水艦近代化プログラムや新造艦隊の増加により、先進的な静音材料、コーティング、およびシステムのニーズが拡大しています。

- たとえば、2025 年 10 月、サーブはスウェーデンの FMV からブレーキンゲ級 A26 潜水艦 2 隻の最終生産段階を完了するという新たな注文を受けました。この注文には、サーブの最先端の標識管理と低探知性の潜水艦設計に関連する追加の資材とサービスも含まれていました。

フリゲート艦セグメントは、予測期間中 7.9% の安定した年間成長率で成長すると予測されています。

用途別

音響特徴の低減をサポートするパッシブソナーの重要性が高まる セグメントの成長

市場は用途別に、音響シグネチャ低減、対潜水艦、戦争生存性、機雷戦/低シグネチャ作戦、特殊作戦/秘密海上任務、ソナー自己ノイズ低減に分類されます。

海軍は潜水艦、ASWフリゲート艦、MCM艦艇、および一部の無人海上プラットフォームの探知可能性の低減を優先しているため、音響シグネチャー低減セグメントは、海軍船舶音響静音技術市場で最大のシェアを保持すると予測されています。需要は、現代の海軍作戦におけるパッシブソナー、海底センサー、ソノブイ、海中監視システムの重要性の増大によって促進されています。推進静音化、振動絶縁、構造的減衰、音響材料、流体力学的騒音低減、および車載モニタリングの急速な導入により、音響特性の低減への注目が高まっています。

- たとえば、2025年11月、ポーランドはオルカ計画にサーブのA26潜水艦設計を選択し、このプラットフォームは非常に低い音響と磁気特性、そしてサーブのバルト海でのステルス体験を促進した。

対潜水艦戦生存性セグメントは、予測期間中に 9.3% の CAGR で成長すると予測されています。

テクノロジーの統合により

海軍が機械のレイアウトを最適化できるため、新規建造統合セグメントが優位に立つ

技術統合により、市場は新築統合と改修/最新化に分割されます。

効果的な音響静音化は最初から船舶に組み込まれ、推進力、機械の隔離、船体設計が連携できるようにすることで最も効果を発揮するため、新築統合セグメントが市場を支配すると予想されています。新しい建造プログラムにより、海軍と造船所は、プラットフォームのライフサイクルの開始時から、機械のレイアウト、いかだの取り付け、推進設計、船体の形状、制振材、音響コーティング、およびシグネチャのモデリングを最適化できます。

改修/近代化セグメントは、予測期間中に 6.5% の CAGR で成長すると予測されています。

エンドユーザー別

防衛費の増加が海軍/海軍力を強化 セグメントの成長

エンドユーザーに基づいて、市場は海軍/海軍、沿岸警備隊/海上保安機関、防衛造船所、海軍設計およびエンジニアリング組織に分類されます。

現代の艦隊では、対潜水艦戦環境におけるステルス性、生存性、任務の有効性を向上させるために音響静音化への依存が高まっているため、海軍/海軍部門が最大のシェアを占めています。海軍はまた、古い船舶をアップグレードし、先進技術による探知可能性を低下させるために、より低い放射ノイズレベルを必要とする新しいプラットフォームに投資しています。ソナーシステム。さらに、防衛費の増加と紛争海域での作戦上の優位性の必要性により、海軍部門の船舶や潜水艦全体で静音化技術の導入が推進されており、これがセグメントの成長を推進しています。

海軍設計およびエンジニアリング組織部門は、予測期間中に 10.5% の CAGR で成長すると予測されています。

海軍艦艇音響消音技術市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Naval Vessels Acoustic Quieting Technologies Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年には北米が市場を支配し、5 億 1,000 万米ドルに達しました。この市場は2026年までに5億5,000万米ドルに達すると予想されています。この地域は、米国海軍の大規模な調達基地、原子力潜水艦、先進的な水上戦闘艦、無人海中システム、および音響署名管理インフラストラクチャへの継続的な投資により、力強い成長を遂げています。この成長は、海中での優位性を維持し、音圧レベルと船舶の探知性を低下させ、ソナーの自己雑音性能を向上させ、ますます能力が高まるパッシブソナーおよび対潜水艦戦ネットワークに対する生存性を高めるという米海軍の要件によって支えられています。さらに、米国の造船基地は引き続きバージニア級およびコロンビア級潜水艦の活動を支援しており、そこでは推進力の静音化、振動絶縁、音響コーティング、および構造的な騒音制御ソリューションが依然としてプラットフォームの性能の重要な部分を占めています。

- 例えば、2025年4月、ゼネラル・ダイナミクス・エレクトリック・ボートは、2024会計年度のバージニア級潜水艦2隻の建造に124億ドルの契約変更を発表し、オプションにより累積額が172億ドルに引き上げられる可能性があると発表した。これは、北米における海底関連の音響静音化、推進静音化、振動絶縁、および署名管理技術に対する継続的な需要をサポートします。

米国海軍艦艇の音響消音技術市場

北米の強い貢献と地域内での米国の優位性を踏まえ、2025年の米国市場は約4億9000万米ドルとなった。米国は、強固な潜水艦産業基盤、大型の護衛艦と潜水艦の配備、船舶の近代化、メンテナンス、ライフサイクル対応への継続的な投資により、着実な成長を遂げると予想されている。 NAVSEA の 2025 年の企業戦略では、船舶、潜水艦、システムの近代化と維持も重視しており、音響シグネチャ関連のエンジニアリングと統合活動に対する長期的な需要をサポートしています。

ヨーロッパ

ヨーロッパは、2026 年から 2034 年にかけて 8.0% という最速の成長率を記録すると予測されています。ヨーロッパは、この地域に潜水艦建造業者が集中していること、ASW フリゲート プログラム、機雷対策艦の近代化、NATO とヨーロッパ海軍全体での音響シグネチャ低減の需要の高まりにより、力強い成長を遂げると予想されています。この成長は、英国、フランス、ドイツ、イタリア、スウェーデン、ノルウェー、スペイン、トルコ、ロシアによってさらに支えられており、これらの国々が共同して重要な潜水艦、水上戦闘艦、造船工学のエコシステムを維持しています。この地域の成長は、先進的な音響材料、低騒音推進器、流体力学的静音化、ライフサイクルシグネチャ管理技術への重点が高まっていることによっても推進されています。

- たとえば、2025 年 11 月、欧州国防庁 (EDA) は、自律型潜水機 (AUV) からの水中騒音を低減し、海軍のステルス性と海洋生物の保護を強化するため、562 万米ドルをかけて 4 年間の SPHYDA 研究プログラムを開始しました。このプログラムは、イタリアが主導し、ドイツ、オランダ、スペイン、ノルウェーと9つのパートナーと協力して、船体、舵、プロペラの騒音発生を分析するための数値モデルの開発とテストの実施に焦点を当てています。

英国海軍艦艇の音響消音技術市場

2025 年の英国市場は約 1 億 1,000 万ドルで、世界収益の約 7.8% を占めます。

ドイツ海軍艦艇の音響消音技術市場

ドイツの市場は2025年に約0.7億米ドルに達し、世界売上高の約5.4%に相当します。

アジア太平洋地域

アジア太平洋地域は市場で最も急成長している地域と予測されており、潜水艦艦隊の拡大、ASW要件の高まり、インド太平洋海事競争、中国、インド、日本、韓国、オーストラリアにわたる強力な海軍建設活動により、最も急速な成長を記録すると予想されている。この成長は、新造潜水艦プログラム、駆逐艦やフリゲート艦の調達、水中監視の要件、低騒音推進、機械の隔離、無響処理、音響モデリングのニーズの高まりによってさらに支えられています。

- 例えば、オーストラリアは2025年3月に「AUKUS潜水艦産業戦略」を発表し、コリンズ級艦隊を維持・改修しながら、将来の通常武装原子力潜水艦を建造、運用、維持するための主権産業基盤の開発を概説した。

日本海軍艦艇音響消音技術市場

2025 年の日本市場は約 0 億 5,000 万ドルで、世界の収益の約 3.7% を占めます。

中国海軍艦艇の音響消音技術市場

中国市場は世界最大の市場の一つになると予測されており、2025年の売上高は約1億6000万ドルとなり、売上高の約11.7%を占める。

インド海軍艦艇の音響消音技術市場

2025 年のインド市場は約 0 億 7,000 万ドルとなり、世界収益の約 4.9% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ地域は主にブラジルの潜水艦計画、選択的な海軍近代化の取り組み、チリ、コロンビア、アルゼンチン、メキシコなどの国々からの限られた需要によって推進されています。成長は、潜水艦の建設活動、従来の潜水艦維持プログラム、水上艦艇の改修作業、および防音コーティング、振動絶縁、および低騒音推進コンポーネントの段階的な採用によって支えられています。さらに、中東およびアフリカ地域では、サウジアラビア、UAE、エジプト、イスラエル、アルジェリア、南アフリカの海軍近代化により緩やかな成長が見込まれています。需要は主にコルベット、フリゲート艦、OPV、巡視船、および厳選された潜水艦艦隊に関連しています。地域の成長は、機械の振動制御、吸音材、推進騒音の低減、水上戦闘員の生存性の向上に対する要件の高まりによって支えられています。

サウジアラビア海軍艦艇の音響消音技術市場

2025年のサウジアラビア市場は約0.2億ドルで、世界収益の約1.5%を占めた。

競争環境

主要企業は、競争力を高めるためにインテリジェントな音響モニタリング アーキテクチャの提供に重点を置いています

世界の海軍音響静音化技術市場は、海軍、国防省、システムインテグレーター、大手造船所、材料科学の専門家が協力して定義されており、高度な無響コーティング、振動減衰スイート、高精度推進静音モジュール、さまざまな海洋プラットフォーム向けのインテリジェントな音響監視アーキテクチャを提供しています。市場のリーダーシップは、モジュール式でスケーラブルな音響シグネチャ管理、既存の C4ISR および戦闘管理システムとのシームレスな統合、高感度パッシブセンサーに対する艦隊全体の強化、潜水艦、水上戦闘艦、無人水中車両、次世代ステルス海軍プラットフォームにわたる機敏な技術導入をサポートできるプレーヤーによってますます形作られています。

主要な海軍艦艇のリスト 音響静音技術会社の概要

- ハッチンソン航空宇宙産業(フランス)

- Trelleborg 防振ソリューション(スウェーデン)

- ラバー デザイン B.V.(オランダ)

- ソシテックグループ(フランス)

- クリスティ&グレイ(イギリス)

- ITTエニジン(アメリカ)

- ゲッツナー・ワークストフ (オーストリア)

- コングスベルグ マリタイム (ノルウェー)

- BAEシステムズ(英国)

- Wärtsilä Corporation (フィンランド)

主要な産業の発展

- 2026 年 2 月:ウルトラ・マリタイムは、米国海軍の次世代音響装置対策 MK6 の開発契約を受け取り、音響出力の向上と海底脅威対応ミッションの互換性を強調しました。

- 2026年2月: ITT の Enidine は、WEST 2026 で軍艦、潜水艦、重要な海事用途向けの衝撃および振動絶縁ソリューションを展示し、船上の騒音/振動制御および音響ステルス関連の絶縁要件を直接サポートすると発表しました。

- 2026年1月:Kongsberg Maritime は、DRDO の下でインドの海軍物理海洋研究所向けに GRSE によって建造されている新しい先進音響研究船に超静音リムドライブ スラスターを供給する契約を受け取りました。このパッケージには、2 台の RD-AZ2600 アジマス スラスタ、2 台の RD-TT1600 トンネル スラスタ、および高感度の音響研究に必要な非常に厳しい水中放射騒音制限を満たすために特別に選択された MCON 制御システムが含まれています。

- 2025 年 1 月:アメリカ海軍は、魚雷および雷撃用のトロイダル プロペラの開発に関する SBIR 25.1 トピック N251-043 を発行しました。無人水中車両特に、従来のプロペラ形状と比較して、騒音の低減と音響特徴の低減を強調しています。

- 2025年1月: アメリカ海軍は、音響伝達率を低下させることなく海底プラットフォーム上のコンフォーマルソナー関連構造を修復するように設計された音響的に透明な水中硬化型接着剤について、SBIR 25.1トピックN251-027を発行しました。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | テクノロジー別、船舶別、アプリケーション別、テクノロジー統合別、エンドユーザー別、および地域別 |

| テクノロジーによる |

|

| 容器別 |

|

| アプリケーションによる |

|

| テクノロジーの統合による |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 13 億 9,000 万米ドルで、2034 年までに 27 億 1,000 万米ドルに達すると予測されています。

2025 年の市場価値は 5 億 1,000 万米ドルでした。

市場は、予測期間中に 7.7% の CAGR を示すと予想されます。

技術別に見ると、推進静粛技術部門が市場をリードしています。

防衛予算の増加と潜水艦艦隊の近代化プログラムが市場の成長を促進する重要な要因です。

Hutchinson Aerospace & Industry / Hutchinson Stop-Choc、Trelleborg Anti-Vibration Solutions、Rubber Design B.V.、Socitec Group、Christie & Gray は、世界市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート