液体廃棄物管理市場規模、シェアおよび業界分析、発生源別(住宅、商業および産業)、産業別(紙およびパルプ、化学および石油化学、食品および飲料、繊維および皮なめし工場およびその他)および地域予測、2026年から2034年

液体廃棄物管理市場の規模と業界概要

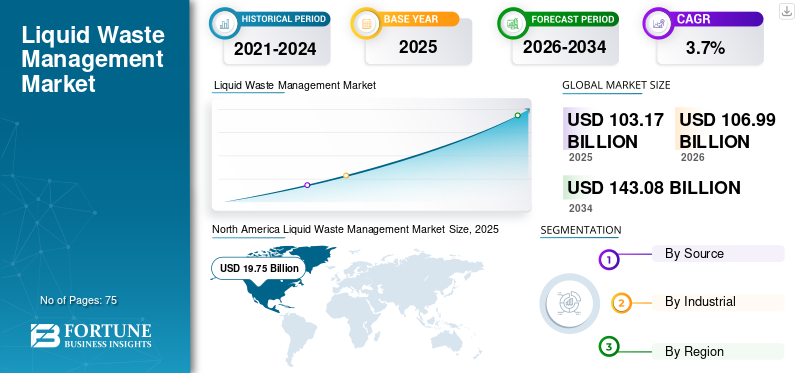

2025年の世界の液体廃棄物管理市場規模は1,031億7,000万米ドルと評価された。同市場は、2026年の1,069億9,000万米ドルから2034年までに1,430億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)3.70%を示すと見込まれている。業界の成長は、排水量の増加、厳格な環境規制、産業の拡大、および住宅・商業・産業の各セクターにおける循環型経済の導入によって牽引されている。北米は2018年に29.96%の市場シェアを占め、液体廃棄物管理市場を支配していた。さらに、米国の液体廃棄物管理市場は、環境規制の強化と産業廃棄物処理のニーズの高まりを背景に、2026年までに222億9,000万米ドルに達すると予測されている。

世界の液体廃棄物管理市場は、住宅、商業、産業分野にわたる廃水発生の加速に対応して拡大し続けています。廃棄物管理の市場規模は、都市化の進展、工業生産高、処理と処分を管理するコンプライアンスの枠組みの厳格化によって支えられています。現在の推定では、インフラ投資と規制執行に支えられ、一桁台半ばから後半の拡大率で、2032 年まで市場は着実に成長することが示されています。

液体廃棄物量の最大の割合を占めるのは工業部門であり、化学処理、食品生産、エネルギー集約型の製造がその原動力となっています。産業排水処理は依然として資本集約的であり、調達の決定とベンダーの選択基準を形成します。一方、特に先進国では、地方自治体のシステムは老朽化したインフラを更新する必要に迫られています。

北米では、成熟した規制制度と確立された治療ネットワークにより、初期の導入が優勢でした。しかし、アジア太平洋地域は、産業の拡大と環境監視の強化を反映して、より速いペースで成長すると予測されています。中国とインドは主要な貢献国であり、官民パートナーシップと能力構築プログラムによって支援されています。

運用の観点から見ると、液体廃棄物管理会社は、自動化、リアルタイム監視、およびモジュール式処理テクノロジーによる運用効率の向上を優先しています。コスト構造は依然としてエネルギー使用量、化学物質投入量、コンプライアンスコストの影響を受けます。危険液体廃棄物の管理は、利益率は高いものの、より厳格な取り扱いプロトコルを備えた特殊な分野です。循環経済の原則がますます重視されるようになり、業界の焦点は水の再利用やエネルギー抽出などの資源回収に移ってきています。

順調な成長が見られるにもかかわらず、市場はインフラ資金の不足、新興市場における細分化された規制執行、技術導入の障壁などに関連した制約に直面しています。それにもかかわらず、規制の整合性と持続可能性の目標によって推進される長期的な需要の基礎は損なわれていません。液体廃棄物管理業界は、コンプライアンス主導のサービスから統合リソース管理モデルに移行しており、スケーラブルで効率的なソリューションを提供できるテクノロジープロバイダーやオペレーターに差別化された機会を生み出しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

主要な市場動向

液体廃棄物管理市場の動向:

無料サンプルをダウンロード このレポートについて詳しく知るために。

太陽光を利用した液体廃棄物処理が主要な市場トレンドになる

研究者らは、太陽光を利用して汚染液体廃棄物を分解する、環境に優しく経済的な技術を開発した。この新しい技術により、いくつかの業界の廃棄物管理支出が大幅に削減されることが期待されています。

液体廃棄物の処理は、産業界、特に製造部門にとって常に困難な課題でした。廃棄物処理に利用できる既存の技術は高価であり、多くの業界が液体廃棄物の処理手順に従っていないためです。 Asia Journal of Chemistry によると、この新しい技術は、製薬、繊維、製紙、農薬などのさまざまな業界の企業が生成する有毒化学物質の分解において非常に効率的であるとのことです。

液体廃棄物管理市場は、持続可能性と業務効率の目標に沿った構造変化を目の当たりにしています。顕著な傾向の 1 つは、循環経済の原則を処理プロセスに統合し、水の再利用、栄養素の回収、廃棄物の流れからのエネルギー生成を可能にすることです。この移行により、産業バイヤーの間で調達基準が徐々に再構築されています。

デジタル化は液体廃棄物管理システムにますます組み込まれています。オペレーターは、センサーベースのモニタリング、予知保全ツール、データ分析プラットフォームを導入して、治療サイクルを最適化し、ダウンタイムを削減しています。これらの技術は、廃棄物組成の変動が大きい大規模な産業排水施設に特に関連します。

分散型治療ソリューションは、特に集中型インフラストラクチャが限られている地域で注目を集めています。モジュール式システムは運用の拡張に柔軟性をもたらし、遠隔地にある産業クラスターで好まれています。この傾向は、より迅速な導入をサポートし、初期段階のプロジェクトにおける資本集中を軽減します。もう 1 つの目に見える変化は、液体廃棄物管理会社間の統合です。大手企業は、治療ポートフォリオを強化し、地理的範囲を拡大するために、ニッチなテクノロジープロバイダーを買収しています。この統合は競争力学と価格戦略に影響を与えています。

廃棄物管理市場の傾向は、世界的に規制の集中が進んでいることも反映しています。各国は、特に有害な液体廃棄物の排出基準を調整し、より均一なコンプライアンス環境を作り出しています。これにより、多国籍事業者にとっては不確実性が軽減されますが、小規模な事業者にとっては参入障壁が高くなります。サステナビリティ報告要件は企業行動に影響を与えています。産業クライアントは、コストだけでなく環境パフォーマンスの指標に基づいて廃棄物管理パートナーを評価することが増えています。これは、サービスの差別化と長期契約の構造に影響を及ぼします。

市場の成長要因:

人口の増加と急速な都市化により、廃液処理の必要性が高まっています

人口の増加に伴い廃液の発生量も増加しており、世界的に廃液処理システムの必要性が高まっています。国連の報告書によると、世界人口は 2030 年までに 85 億人、2050 年までに 97 億人に達し、2100 年までに 110 億人を超えると予想されています。さらに、世界中で急速な都市化が進んでおり、人口は廃水処理都市部では。世界保健機関 (WHO) によると、世界の都市人口は 2020 ~ 25 年に年間 1.63%、2025 ~ 30 年に 1.44% 増加すると予測されています。国連によると、2050 年までに世界人口の 68% 以上が都市部に住むことになると予想されています。

水キャンペーンを通じて水質汚染に対する意識が高まることで、市場の成長が促進されています。

廃水には、病原性微生物、重金属、植物栄養素、有機汚染物質など、多くの汚染物質や汚染物質が含まれています。不適切に処理された廃水が環境に排出されると、人間だけでなく水生生態系にも深刻な被害を与える可能性があります。たとえば、富栄養化は、農業排水から水域が受け取る過剰な栄養素によって引き起こされます。国連水分析の簡単な報告書によると、富栄養化により、世界中の川、湖、湿地の生物多様性が 3 分の 1 減少しました。したがって、水汚染に対する意識を高めるために、政府と民間の水道会社の両方が水キャンペーンを開始しています。たとえば、「Love Water」キャンペーンは 2019 年に英国で開始されました。40 を超える環境団体、水道会社、慈善団体、規制当局が協力して、水質汚染と将来の水の重要性についての意識を高めました。このような活動により、予測期間中に液体廃棄物処理の需要が高まると予想されます。

政府の厳しい規制により、メーカーは廃水処理の導入を余儀なくされています。

環境保護庁 (EPA) などの政府当局は、廃水中の汚染物質の排出制限に厳しい規制を課しました。たとえば、米国環境保護庁は、浄水法 (CWA) に基づいて産業向けに「排水ガイドライン」規制を発行しました。排出時に許容される最大汚染レベルは業種によって異なり、そのレベルは処理システムの性能に応じて設定されています。これらのガイドラインや規制に違反すると、環境上の罰則が科せられます。環境上のペナルティは、排出レベルを超えた場合、汚染物質の偶発的または異常な放出、排出報告の怠りの場合に発生します。したがって、メーカーは廃水を適切に処理および処分する必要があり、これが液体廃棄物管理市場の成長を促進しています。

市場の成長は基本的に、産業部門全体での廃水発生量の増加と都市人口の拡大によって推進されています。新興経済国における工業化により、廃液の流れの量と複雑さが増大し続けており、高度な処理および処分ソリューションが必要となっています。厳しい環境規制が依然として成長の主な原動力となっています。政府は、特に有害な液体廃棄物に対してより厳格な排出基準を施行しており、業界は準拠したシステムへの投資を余儀なくされています。規制上の罰則と風評リスクにより、導入がさらに促進されます。

先進国市場におけるインフラの近代化も成長に貢献しています。老朽化した処理施設は、現在の基準を満たし、効率を向上させるためにアップグレードする必要があります。これにより、改修やテクノロジーの統合に対する継続的な需要が生まれます。もう 1 つの重要な要素は、環境への影響の削減にますます注目が集まっていることです。企業は持続可能性の目標に沿って、効率的な液体廃棄物管理システムへの投資を推進しています。水不足への懸念により、特に水不足の地域ではリサイクルや再利用技術の導入が加速しています。

官民パートナーシップにより、特にアジア太平洋地域とラテンアメリカにおける大規模プロジェクトの開発が促進されています。これらのコラボレーションにより、資金調達と技術的専門知識が可能になり、市場拡大がサポートされます。コストの最適化は導入パターンに影響を与えています。膜濾過や生物処理システムなど、運用効率を向上させる先進技術は、先行投資が高額であるにもかかわらず、長期的なコストメリットにより受け入れられてきています。

医薬品、食品加工、化学などの分野の拡大が需要の増加に直接貢献しています。これらの産業は、特殊な処理ソリューションを必要とする複雑な廃棄物の流れを生成し、それによって対応可能な市場を拡大しています。

抑制要因

廃液処理に高額な費用がかかる

通常、個々の国の治療能力はその国の収入に依存します。高所得国では、処理能力が廃水生成量の 70% 以上であるのに対し、低所得国では 8% です。また、液体廃棄物は固形廃棄物に比べて収集・処理が困難です。液体廃棄物は土地や淡水資源を容易に汚染します。したがって、慎重に扱う必要があります。さらに、配管システム内での着実な蓄積により、液体廃棄物処理プラントの効率は長期間にわたって低下します。

ファンダメンタルズが良好であるにもかかわらず、いくつかの制約が市場発展のペースと構造に影響を与えています。高額な設備投資要件が、特に高度な処理技術や大規模施設の場合に障壁となります。小規模な自治体や産業運営者は、システムのアップグレードが遅れる予算の制約に直面することがよくあります。

良好な成長指標にもかかわらず、液体廃棄物管理市場はいくつかの構造的制約に直面しています。特に高度な処理技術では、高額な設備投資要件が依然として主要な障壁となっています。中小企業は財務上の制約により投資を遅らせることがよくあります。運用コストも別の懸念事項です。エネルギー消費、化学物質の投入、メンテナンス費用は、事業者の収益性に大きな影響を与えます。投入コストの変動は、価格設定戦略や契約マージンに影響を与える可能性があります。

新興市場における規制の執行が細分化されているため、コンプライアンスの矛盾が生じています。規制は存在するかもしれませんが、施行が不十分であるため、業界が高度な処理システムを導入する緊急性は低くなります。これにより、ハイエンド ソリューションの市場浸透が制限されます。インフラストラクチャのギャップにより、さらなる課題が生じます。多くの地域には適切な処理施設が不足しており、非公式または非効率的な廃棄方法に依存しています。これらのギャップに対処するには、長期的な投資と調整された政策努力が必要です。

技術の複雑さも制約として機能する可能性があります。高度な廃液管理システムには、操作とメンテナンスに熟練した人材が必要です。特定の地域では労働力不足により、システムの導入とパフォーマンスが妨げられています。危険な液体廃棄物の管理には、厳格な取り扱い手順と責任リスクが伴います。コンプライアンス違反は厳しい罰金を科せられ、小規模事業者がこのセグメントに参入するのを妨げる可能性があります。

土地利用の制約は、特に都市部における大規模な処理施設の設置に影響を与えます。これにより、プロジェクトのコストが増加し、実装のスケジュールが遅れます。多数の地域プレーヤーが存在する市場の細分化は、価格圧力を生み出し、標準化を制限します。小規模な企業は効率よりもコストで競争する可能性があり、全体的なサービス品質に影響を与えます。

市場機会:

世界的に水危機が高まっているため、液体廃棄物管理に新たな機会が生まれています。

適切なインフラの欠如と廃水リサイクルに関する意識の欠如により、多くの国で淡水資源の乱獲が発生しました。国連環境計画の報告書によると、水の需要は 2030 年までに 50% 増加すると予想されています。さらに、アフリカ、アジア、ラテンアメリカでは 350 万人以上が水関連の病気に感染し、汚染された水を飲むことが原因で毎年 80 万人以上が死亡しています。液体廃棄物の管理は、淡水資源への負担を効果的に軽減し、多くの命を救うことができます。

液体廃棄物管理市場は、進化する規制枠組みと技術の進歩によって大きなチャンスをもたらしています。重要な機会の 1 つは、リソース回収モデルの導入にあります。廃棄物を再利用可能な水、エネルギー、または副産物に変換することは、循環経済の原則に沿って、追加の収益源を生み出します。

新興国経済は、産業活動の活発化と規制執行の強化により、大きな成長の可能性を秘めています。政府は下水インフラを優先しており、国内外の関係者に機会を創出しています。技術革新は依然として重要な機会領域です。メンブレンバイオリアクター、ゼロ液体排出システム、電気化学プロセスなどの高度な処理方法が注目を集めています。これらのテクノロジーにより、効率が向上し、厳しい規格に準拠できるようになります。

デジタル ソリューションは差別化の機会も提供します。リアルタイムの監視とデータ分析により、システムのパフォーマンスが向上し、運用コストが削減されます。統合デジタルプラットフォームを提供する企業は、競争上の優位性を獲得する可能性があります。分散型およびモジュール型の治療システムは、インフラが限られている地域で特に有望です。これらのソリューションにより、柔軟な導入と拡張性が可能になり、多様な産業ニーズに対応できます。

合弁事業や官民協力などのパートナーシップモデルが拡大しています。これらの取り決めは、知識の伝達と資金へのアクセスを促進し、市場への参入と拡大をサポートします。持続可能性報告への注目が高まるにつれ、業界は高度な廃棄物管理ソリューションへの投資を奨励しています。この傾向により、高品質で準拠したシステムの需要が高まると予想されます。

液体廃棄物管理市場セグメンテーション分析

ソース分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2018年の世界の液体廃棄物管理市場は住宅部門が独占

発生源に基づいて、世界の液体廃棄物管理市場は住宅、商業、産業に分類されます。

居住の

住宅セグメントは、2018年の世界の液体廃棄物管理市場で最大の収益シェアを占めました。このセグメントは、住宅の建物からの廃水の発生量が増加しているため、予測期間中に液体廃棄物管理市場をリードすると予想されています。たとえば、中央公衆衛生環境工学機構 (CPHEEO) の報告書によると、家庭用途に供給される総水の約 70 ~ 80% が使用後に廃水に変換されます。商業部門は2018年に5.8%のシェアを占めると予想されています。

住宅廃水の発生は主に都市人口の増加と衛生インフラの拡大によって引き起こされます。地方自治体が主な運営者であり、アウトソーシングモデルを通じて民間の液体廃棄物管理会社の関与が増加しています。 このセグメントの処理システムは、生物学的プロセスと従来の処理技術に焦点を当てています。しかし、先進地域では老朽化したインフラの近代化が必要である一方、新興市場では生産能力の拡大に投資が行われています。

コストに対する敏感さは依然として決定的な特徴です。公的資金の制約によりアップグレードが遅れることがよくありますが、規制の圧力により投資は徐々に加速しています。水の再利用への取り組みは、特に水不足地域で注目を集めています。

コマーシャル

商業廃液は、オフィス複合施設、小売センター、接客施設、医療機関、教育キャンパスから発生します。廃棄物の特性は活動の種類によって大きく異なり、医療や接客業ではより多くの有機負荷と化学残留物が生成されます。

ホスピタリティ、ヘルスケア、小売などの商業施設では、さまざまな液体廃棄物の流れが発生します。これらの施設では、汚染物質のプロファイルが異なるため、カスタマイズされた処理ソリューションが必要です。特に医療施設は、有害な液体廃棄物の量の増加に寄与しています。コンプライアンス要件は厳しく、専門的な処理および廃棄システムが必要です。

商業事業者は分散型液体廃棄物管理システムをますます好んでいます。これらのシステムにより、現場での処理が可能になり、地方自治体のインフラへの依存が軽減され、運用管理が向上します。このセグメントのサービス契約は、多くの場合、運用効率の向上とダウンタイムの最小限化に重点を置き、パフォーマンス指標を中心に構成されています。

産業用

産業廃液は、最も複雑で価値の高いセグメントを構成します。排水には、有害な化学物質、重金属、高い生物学的酸素要求量、および変動する pH レベルが含まれることがよくあります。治療には、専門的なプロセス、継続的なモニタリング、および分野固有の規制の厳守が必要です。

産業部門は液体廃棄物管理市場で最大のシェアを占めています。産業排水は複雑で、多くの場合、有毒な有機および無機汚染物質が含まれており、高度な処理技術が必要です。産業界は、物理的、化学的、生物学的プロセスを組み合わせた統合システムに投資しています。ゼロ液体排出システムは、水を大量に使用する分野で採用が進んでいます。

規制遵守は、この分野の主な推進力です。厳しい環境規制により、業界は高性能の処理システムの導入を余儀なくされています。コンプライアンス違反のリスクには、罰金や操業停止などが含まれます。産業顧客は、液体廃棄物管理会社を選択する際に、信頼性、拡張性、コスト効率を優先します。長期契約が一般的であり、サービスプロバイダーに安定した収益源をもたらします。

工業分析による

産業部門はさらに、紙・パルプ、化学・石油化学、食品・飲料、繊維・なめし工場などに細分化されます。

紙・パルプ

紙・パルプ産業では、リグニン、浮遊物質、化学添加物を含む有機物が豊富な廃水を大量に生成します。処理は生物学的処理、沈殿、汚泥管理に重点を置いています。消費量の多さにより、水の再利用への取り組みが注目を集めています。

2018年、世界の液体市場では紙・パルプ業界が大きな市場シェアを占め、化学・石油化学業界がそれに続いた。紙・パルプ産業では、他の産業に比べて廃棄物の発生量が多くなっています。食品・飲料業界では、アルコール精製所、製糖業、食肉加工業が最大の廃水発生源となっています。

この部門では、大量の有機物を含む廃水が大量に発生します。処理プロセスは、生物学的酸素要求量の削減と浮遊物質の除去に重点を置いています。淡水の消費量を削減するために、水の再利用がますます採用されています。企業は効率を向上させるために、高度な濾過システムや生物処理システムに投資しています。運用コストは、エネルギー消費量と化学物質の使用量によって影響されます。収益性を維持するには、効率の向上が不可欠です。

化学および石油化学製品

化学および石油化学施設は、非常に変化しやすく、しばしば危険な液体廃棄物の流れを生成します。廃水には溶媒、酸、重金属、および化学的中和、膜濾過、熱処理などの高度な処理方法を必要とする有毒副産物が含まれる場合があります。

化学および石油化学部門では、複雑な組成の危険な液体廃棄物が生成されます。処理には化学酸化や膜ろ過などの高度な技術が必要です。環境リスクのため、規制の監視は厳しくなっています。企業は負債を管理するために堅牢なコンプライアンス システムに投資しています。

このセグメントは、治療プロセスが複雑であるため、サービスプロバイダーにとってより高い利益をもたらします。ただし、これにはより高い運用リスクも伴います。

食べ物と飲み物

食品および飲料部門では、有機負荷の高い脂肪、油、グリースを含む廃水が発生します。治療は生物学的消化、分離技術、臭気制御に重点を置いています。季節的な生産サイクルは廃棄物量の変動に影響を与えます。 持続可能性への配慮は、調達の決定に大きな影響を与えます。企業は、企業の環境目標に合わせて、廃棄物エネルギー変換ソリューション、バイオガス回収、水の再利用を求めています。統合された持続可能性の成果を提供するプロバイダーは、優先サプライヤーの地位を確保します。

この部門からの廃水には有機物が豊富に含まれています。治療は、エネルギーを生成することもできる生物学的プロセスと嫌気性消化に焦点を当てます。持続可能性への取り組みにより、資源回収システムの導入が促進されています。企業は廃棄物をバイオガスや再利用可能な水に変換する方法を模索しています。季節的な生産パターンは廃水の生成に影響を与えるため、柔軟な処理システムが必要です。

繊維と皮なめし工場

繊維工場や皮なめし工場の操業では、染料、塩、クロム、仕上げ剤を含む化学濃度の高い廃液が生成されます。治療の複雑さは高く、多段階の処理と厳格な退院コンプライアンスが必要です。

このセグメントは、染料や重金属などの化学汚染物質が多量に含まれていることを特徴としています。治療プロセスは複雑であり、複数の段階を必要とします。規制の施行は地域によって異なり、導入率に影響します。規制が厳しい地域では、企業は高度な治療システムに投資しています。特に小規模事業者にとっては、コストを考慮することが依然として重要です。これはテクノロジーの導入とサービス プロバイダーの選択に影響します。

その他

製薬、鉱業、発電などの他の産業部門も液体廃棄物管理市場に貢献しています。各分野は、廃棄物の組成と処理要件の点で独自の課題を抱えています。医薬品廃棄物には、専門的な処理を必要とする活性化合物が含まれることがよくあります。採掘作業では重金属を含む廃水が発生するため、高度な濾過システムが必要です。

地域分析

North America Liquid Waste Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の液体廃棄物管理市場分析:

2018年の世界の液体廃棄物管理市場では北米が最大の市場シェアを占め、アジア太平洋地域がそれに続いた。この地域は、予測期間中に市場をリードすると予想されます。北米では、米国が液体廃棄物管理の主要市場です。この地域では、収集された廃水の 95% 以上が処理され、リサイクルされています。さらに、米国には 5 つの最大の廃水処理プラントが設立されています。たとえば、シカゴとボストンには、それぞれ 1 日あたり 14 億 4000 万ガロンと 12 億 7000 万ガロンの処理能力を持つ廃水処理プラントがあります。 北米は2017年の193億7,000万米ドルから2018年には197億5,000万米ドルへと成長を遂げました。

北米は、厳しい環境規制と確立されたインフラストラクチャに支えられ、先進的な液体廃棄物管理システムの初期導入を主導しました。この地域は、インフラストラクチャのアップグレードと持続可能性への取り組みにより、市場の安定した成長が見られます。産業界は、効率的な処理および廃棄ソリューションへの投資を続けています。特にデジタル監視と自動化においてテクノロジーの導入は依然として高く、住宅、商業、産業のアプリケーション全体で運用効率とコンプライアンスを強化しています。

米国の液体廃棄物管理市場:

米国は、厳格な規制執行と大量の廃水発生により、北米内で最大のシェアを占めています。産業排水処理は、特に化学およびエネルギー分野で重点が置かれている分野です。インフラの近代化への投資が市場拡大をサポートします。液体廃棄物管理会社は、より広範な持続可能性と環境コンプライアンス目標に沿って、業務を最適化しコストを削減するためにデジタルツールの導入を進めています。

アジア太平洋地域の液体廃棄物管理市場分析:

アジア太平洋地域は、予測期間中に液体廃棄物管理の世界市場で最も急成長する地域になると予測されています。中国やインドなどの新興経済国における人口増加は、この地域の産業部門の好調な成長を背景に、液体廃棄物管理市場の成長を牽引する重要な要因となっています。さらに、人口の多い国では水の使用量が増加しており、将来的には水の需要を満たすために廃液の処理とリサイクルの必要性が高まることが予想されます。中央公害防止委員会の推計によると、インドの水需要は 2030 年までに 1 兆 5,000 億立方メートルに増加すると予想されています。

アジア太平洋地域は、産業の拡大と廃水発生量の増加により、最も速い速度で成長すると予測されています。政府は環境規制を強化し、高度な処理ソリューションへの需要が高まっています。インフラ開発は依然として優先事項であり、官民パートナーシップによって支援されています。この地域は、液体廃棄物管理企業にとって、特に多様な産業ニーズに合わせた分散型システムやスケーラブルな技術において大きなチャンスをもたらします。

日本の液体廃棄物管理市場:

日本市場は技術の高度化と資源効率を重視しています。高度な液体廃棄物管理システムは、特に産業分野で広く採用されています。この国は、持続可能性の目標に沿って、水の再利用とエネルギー回収に重点を置いています。インフラの老朽化には最新化が必要であり、テクノロジープロバイダーにとってはチャンスが生まれます。規制遵守は引き続き厳しく、高性能の治療ソリューションに対する安定した需要を支えています。

中国の液体廃棄物管理市場:

中国の液体廃棄物管理市場は、産業の成長と環境規制の強化により急速に拡大しています。政府の取り組みにより、治療インフラと先進技術への投資が促進されています。産業排水管理は、特に重工業において重要な重点分野です。この市場は、大規模プロジェクトと民間事業者の参加の増加が特徴であり、長期的な市場の成長を支えています。

ヨーロッパの液体廃棄物管理市場分析:

ヨーロッパは液体廃棄物管理の確立された市場です。ヨーロッパのほとんどの国では、廃水処理システムに接続されている人口の割合が高くなります。たとえば、ユーロスタットによると、2016 年にはドイツの人口の 96% が少なくとも 1 つの都市二次廃水処理システムに接続していました。

ヨーロッパの液体廃棄物管理市場は、包括的な規制の枠組みと強力な環境への取り組みによって形成されています。循環経済の原則は治療戦略に深く組み込まれており、資源の回収と再利用を促進します。業界のコンプライアンス要件とインフラ投資に支えられ、市場の成長は着実に進んでいます。各国は先進技術を通じて環境への影響を軽減し、サービスプロバイダー間のイノベーションと国境を越えた協力の機会を創出することに注力しています。

ドイツの液体廃棄物管理市場:

ドイツは、ヨーロッパの液体廃棄物管理業界における技術革新をリードしています。強力な産業基盤により、特に化学および製造分野で高度な処理システムの需要が高まっています。規制遵守は厳格であり、効率的で持続可能なソリューションの導入が奨励されています。企業はエネルギー効率の高いプロセスと資源回収を優先し、国家の持続可能性目標に沿って、主要な市場貢献国としてのドイツの地位を強化しています。

英国の液体廃棄物管理市場:

英国市場は、規制の整合性とインフラストラクチャの回復力への注目の高まりが特徴です。都市中心部からの廃水の発生により、アップグレードされた処理システムの需要が高まります。産業界は、特に有害な液体廃棄物に対するコンプライアンス主導のソリューションに投資しています。官民パートナーシップがインフラ開発を支援する一方、デジタル技術が治療施設全体の監視と運用効率を向上させています。

ラテンアメリカの液体廃棄物管理市場分析:

ラテンアメリカでは、廃水処理のレベルに大きな格差があります。たとえば、チリは廃水の 90% 以上を処理していますが、コスタリカは廃水の約 4% を処理しています。平均して、ラテンアメリカでは人口のわずか 50% のみが廃水処理施設に接続しています。しかし、下水産業への投資の増加により、ラテンアメリカ市場の成長に向けた市場機会が創出されると予測されています。ラテンアメリカ開発銀行は、廃水処理に 330 億米ドル以上が費やされると見積もっています。

ラテンアメリカは都市化と産業発展に支えられ、緩やかな成長の可能性を示しています。インフラの不足は依然として課題ですが、政府の取り組みにより治療能力が向上しています。規制の枠組みは進化しており、先進的なソリューションの導入が促進されています。官民パートナーシップはプロジェクトの実施において重要な役割を果たしており、国際的な液体廃棄物管理会社が存在感を拡大する機会を生み出しています。

中東およびアフリカの液体廃棄物管理市場分析:

中東およびアフリカ地域、南アフリカは、液体廃棄物管理市場で大きな収益シェアを占めていました。 GCC では、ほとんどの国が処理済み廃水を農業および景観灌漑に使用しています。これらの国は、地域の水不足を軽減するためにリサイクル水の利用を増やすことを目指しています。

中東およびアフリカ市場は、水不足と産業の拡大によって牽引されています。下水処理インフラへの投資は、特に都市部で増加しています。規制の執行はさまざまであり、採用率に影響を与えます。分散型システムと水再利用技術にはチャンスがあり、持続可能な資源管理をサポートし、地域全体の環境への影響を軽減します。

競争環境:

液体廃棄物管理市場は適度に統合されており、世界的な環境サービスプロバイダーが地域の強力な事業者やニッチな事業者と競合しています。競争力のある地位は、規制上の専門知識、幅広い処理能力、地理的範囲、および複雑な産業廃棄物の流れを安全かつコンプライアンスに準拠して管理する能力に依存します。

大規模な多国籍企業は、収集、輸送、処理、リサイクル、廃棄をカバーする垂直統合されたサービス ポートフォリオを通じてリーダーシップを維持しています。これらの企業は、長期にわたる地方自治体との契約、産業枠組み協定、資本集約型のインフラを支える強力なバランスシートから恩恵を受けています。その規模により、管轄区域を超えて一貫したコンプライアンスを実現し、膜濾過、生物学的処理、熱処理などの高度な処理技術への投資が可能になります。

液体廃棄物管理市場の競争環境は適度に細分化されており、世界的なサービスプロバイダー、地域の事業者、専門技術企業が混在しています。市場シェアの分布は、地理的な存在感、サービスポートフォリオ、技術力によって影響を受けます。

大手多国籍企業は、特に産業廃棄物および危険液体廃棄物の分野で高額契約を独占しています。これらの企業は、長期契約を確保するために、収集、処理、廃棄を含む統合サービスを活用しています。その規模により、高度なテクノロジーとコンプライアンス システムへの投資が可能になります。地域のプレーヤーは、確立された関係とコストの優位性の恩恵を受けて、地元市場で強い地位を維持しています。ただし、複雑な産業排水や大規模プロジェクトの処理では、その能力が制限される場合があります。

ニッチテクノロジープロバイダーの関連性はますます高まっており、膜ろ過、生物処理システム、デジタル監視プラットフォームなどの特殊なソリューションを提供しています。これらの企業は、包括的なソリューションを提供するために大規模な通信事業者と協力することがよくあります。特に新興市場では、パートナーシップや合弁事業が一般的です。これらの取り決めにより、市場への参入が促進され、技術的専門知識の共有が可能になります。官民パートナーシップは、特に資金に制約がある地域のインフラ開発において重要な役割を果たします。

合併と買収が競争環境を形成しています。大企業は、サービスポートフォリオと地理的範囲を拡大するために、中小企業を買収しています。企業が市場での地位を強化しようとしているため、この傾向は続くと予想されます。運用効率とコンプライアンス能力が主要な差別化要因です。クライアントは、信頼性の高いパフォーマンスを提供し、規制要件を満たし、コストを最適化できるベンダーを優先します。イノベーションは重要な競争要素になりつつあります。デジタル技術や資源回収ソリューションに投資する企業は、持続可能性と効率性がますます重視される市場で優位性を獲得しています。

液体廃棄物管理業界の主な発展:

- 2025 年 1 月:Veolia Environmental は、運用効率を向上させ、コンプライアンス能力を向上させて大規模な化学部門の顧客をサポートすることを目的として、先進的な膜バイオリアクター システムを導入することで産業排水処理ポートフォリオを拡大しました。

- 2024 年 10 月:スエズグループは、アジア太平洋地域の新興産業クラスター向けのモジュール式処理技術に焦点を当てた分散型液体廃棄物管理システムを開発するために、地域のインフラ企業と戦略的パートナーシップを締結しました。

- 2024 年 8 月:Clean Harbors は、産業界の顧客向けに処理能力の向上と環境コンプライアンスの厳格化を目指し、有害液体廃棄物処理施設を高度な熱処理技術でアップグレードしました。

- 2024 年 5 月:Xylem Inc. は、リアルタイム分析と予知保全ツールを統合したデジタル監視プラットフォームを導入しました。これは、地方自治体および産業運営者の廃水処理業務を最適化し、ライフサイクル コストを削減するように設計されています。

- 2024 年 3 月:栗田工業は、廃水の発生を削減し、製造部門における循環経済原則をサポートすることを目的として、高度なろ過および化学処理プロセスを組み込んだ新しいゼロ液体排出システムを開始しました。

トップの液体廃棄物管理会社のリスト:

- ヴェオリア環境サービス

- スエズ環境SA

- 木部

- エヴォクア ウォーター テクノロジーズ コーポレーション

- コバンタ ホールディング株式会社

- 株式会社クリーンハーバーズ

- 株式会社GFLエンバイロメンタル

- 一掃

- アクアアメリカ株式会社

- ハルシー環境サービス

- エンヴァ

- 環境再生株式会社

- AB環境

レポートの範囲

液体廃棄物管理市場レポートは、世界中の液体廃棄物管理に関する定性的および定量的な洞察を提供します。定量的な洞察には、調査範囲でプロファイルされた各セグメント、サブセグメント、および地域にわたる、液体廃棄物管理の金額(10億米ドル)の観点からの市場規模が含まれます。また、各地域のセグメント、サブセグメント、および主要国の廃棄物管理市場シェア分析と成長率も提供します。定性的洞察は、市場の推進力、制約、成長機会、および液体廃棄物管理に関連する主要な傾向の詳細な分析をカバーします。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021–2024 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

ソース別

|

|

産業別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界の液体廃棄物管理市場は2025年に1,031億7,000万米ドルと評価され、2034年までに1,430億8,000万米ドルに達すると予測されており、予測期間中は年平均成長率(CAGR)3.7%で成長すると見込まれている。

液体廃棄物管理市場は、予測期間中に 3.7% の CAGR で成長すると予測されています。

液体廃棄物の管理には、汚染を軽減し公衆衛生を確保するために、下水、雑排水、産業排水、家庭、産業、商業部門からの汚染液体などの非固形廃棄物の収集、処理、処分が含まれます。

化学・石油化学、紙・パルプ、繊維、食品・飲料、医薬品の各部門は、生産プロセスで大量の水を使用するため、液体廃棄物の最大の発生源となっています。

主な要因としては、環境意識の高まり、政府の規制の厳格化、急速な工業化、都市部や農村部でのきれいな水のニーズの高まりなどが挙げられます。

確立されたインフラストラクチャと規制執行により、北米は 2018 年に最大の市場シェアを保持しました。しかし、アジア太平洋地域は、都市化、人口増加、環境投資の増加により、最も急速な成長を遂げると予想されています。

一般的な技術には、膜ろ過、生物学的処理、化学沈殿、汚泥消化、逆浸透などが含まれます。これらは汚染物質を削減し、水を効率的にリサイクルするのに役立ちます。

液体廃棄物管理業界の大手企業には、Veolia Environmental Services、SUEZ、Xylem Inc.、Evoqua Water Technologies、Covanta、イノベーションと持続可能な廃棄物処理ソリューションで知られる Clean Harbors などがあります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 75

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。