無人航空機(UAV)地上管制ステーション(GCS)市場規模・シェア、ロシア・ウクライナ戦争の影響分析、運用環境別(固定設置型、プラットフォーム搭載型、移動型)、 コンポーネント別(処理ユニット、無線データリンク、グラフィカルユーザーインターフェース、指揮統制システム、航法・測位システム、ソフトウェアスイート、その他)、用途別(境界警備・国境管理、戦闘・戦闘支援任務、緊急事態管理サービス、測量・地図作成・検査・監視、精密農業)、エンドユーザー別、地域別予測、2026-2034年

主要市場インサイト

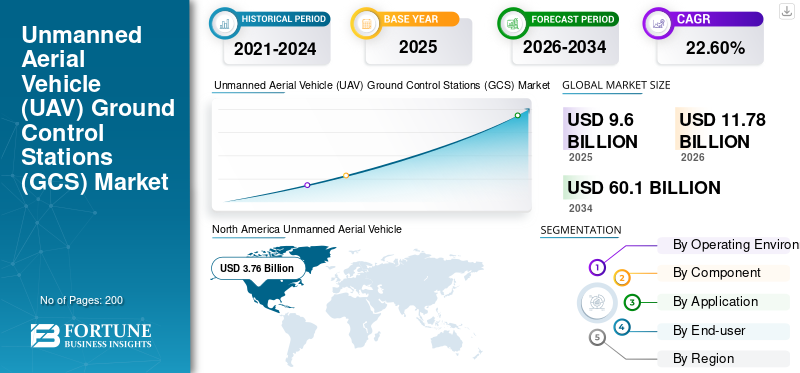

世界の無人航空機地上管制ステーション市場規模は、2025年に96億米ドルと評価された。市場は2026年の117億8000万米ドルから2034年までに601億米ドルへ成長し、予測期間中に22.60%のCAGRを示すと予測されている。北米は2025年に39.14%の市場シェアを占め、無人航空機地上管制ステーション市場を支配した。

グラウンドコントロールステーション(GCS)は、リモートで動作したドローンの中央コマンドおよびコントロールハブであり、すべてのドローンの脳とも呼ばれます。 GCSは、ドローンの操作に不可欠な役割を果たし、オペレーターが車両を遠くから安全に監視および操作できるようにします。これらの洗練されたシステムは、オペレーションデータを収集、解釈、および普及させて、オペレーターに統合されたユーザーインターフェイスを提供することを目的としています。

グラウンドコントロールステーションの機能には、ミッション計画、プラットフォームとの通信、ペイロードまたは効果的な負荷の制御、通信システムとデータリンクを使用してプラットフォームと組み込みシステムにアクセスします。すべてのドローンには、操作するために1つの地上制御ステーションが必要です。の需要の高まり コマーシャルドローン 防衛プラットフォーム向けの無人航空機は、2023年から2030年にかけて、グローバルUAVグラウンドコントロールステーション市場の成長を促進することが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の無人航空機(UAV)地上管制ステーション(GCS)市場インサイト

日本は、高度なロボティクス技術、通信インフラ、防災ソリューションへの需要の高まりを背景に、UAV 地上管制ステーション(GCS)分野で存在感を強めています。産業用ドローンの運用が拡大する中、精密農業、インフラ点検、物流、防災・救援活動など、多様な領域で次世代 GCS の導入が加速しています。また、自治体や研究機関を中心に、航空法規制の整備や技術実証が進み、国内外の企業にとって協業・投資の好機が広がっています。日本の高度化する UAV エコシステムに対応した GCS ソリューションを展開することで、グローバル企業は同市場における存在感と成長機会を強化することが可能です。

グローバルUAVグラウンドコントロールステーション(GCS)市場の概要

市場規模:

- 2025年 市場規模:96億米ドル

- 2026年 市場規模:117.8億米ドル

- 2034年予測値:601億米ドル、2026年から2034年までのCAGRは22.6%

市場シェア:

- 北米は2025年に39.14%のシェアで市場をリードし、軍事投資とドローン配送プログラムが牽引しました。

- 運用環境別では、2022年にモバイルセグメントが支配的であり、携帯型システムへの需要により最も急速な成長が見込まれる。

- 構成要素別では、2022年に指揮統制システムセグメントが最大規模であった一方、ソフトウェアスイートセグメントは2030年までに最も急速な成長が予測される。

重要な国のハイライト:

- 日本:UAV GCS市場は、2025年までに3億7,390万米ドルに達すると予想されています。

- インド:予測期間中に13.35%の強いCAGRで成長すると予測されています。

- ヨーロッパ:23.60%のCAGRで成長すると予想され、商業および防衛部門での採用が増加しています。

Covid-19の衝撃

Covid-19パンデミック中の世界的な閉鎖の触媒市場の成長の中で、パッケージ配信と監視に対するUAVの需要の増加

2020年初頭から6か月以上世界を握っていたCovid-19のパンデミックの中で、無人の航空機産業はなんとか耐えられました。社会的距離などの制限にもかかわらず、自律的なドローンは非常に貴重で、薬や食料品などの重要な供給の戸別訪問を促進することが証明されました。チリ、中国、ガーナ、シンガポール、英国、米国などを含む約18か国は、これらの配達のためにドローン技術を受け入れました。このサージにより、多数のUAVおよびドローン制御センターが以前に未開発の地域に操作を拡大するよう促しました。

無人航空機(UAVS)また、人道的活動を実施している間、最も重要であることが証明されました。 UAVは、重度の影響を受ける地域の検出に使用され、AIDSを迅速に分配するのに便利でした。 UAVは、洪水などの自然災害を含む状況の監視にも使用されました。ドローンは、影響を受ける地域を特定し、救助者を影響を受ける人々に導きながら、データリンク、画像、ビデオを介してベースコントロールステーションと通信します。

- たとえば、2020年7月に、ドローンは英国で初めて捜索救助事業の支援を開始しました。これらのドローンは、グウィネッドでの試験で以前に使用されていたベイビーサメの名前が、固定およびプラットフォームに取り付けられた無人航空機の地上統制ステーション(GCS)の助けを借りて、北ウェールズのHM沿岸警備隊支援事業を支援しました。

ロシア・ウクレーン戦争の影響

ロシア・ウクレーン間の進行中の小競り合いは、ドローンとコントロールステーション市場の有利な機会を生み出しました

2022年初頭に始まったロシア・ウクレーンの紛争は、1年以上も続いています。特に、双方が大幅に軍事投資を行っており、伝統的な火力よりも電子機器に優先順位を付けています。この技術的焦点は、戦場でモバイル制御ドローンとUAVの実質的な存在につながりました。ドローンは、コミュニケーションのために固定基地に駐在する制御局によって促進される知性、監視、および偵察(ISR)能力を通じて、高度な状況認識を提供する上で極めて重要な役割を果たします。関係する両方の国は、攻撃能力を強化しながら、職員の安全を確保するためにドローンの利用をエスカレートしました。

- たとえば、2023年3月に、サードパーティのデータプロバイダーがロシアの公式税関情報を開示し、中国政府が紛争開始以来ロシアに1200万米ドルを超えるドローンと地上管理ステーションを提供したことを明らかにしました。これらの出荷は、いくつかの中小企業の製品とともに、さまざまなDJIドローンで構成されていました。

最新のトレンド

無人航空機用車用のドローンインボックス(DIAB)の開発は、市場における最新のトレンドです

ドローンインボックス(diab)テクノロジーには、地上統制ステーションが飛行してポイントから戻って、ミッションから戻ってきたときに自己充電を開始する能力を備えたドローンが含まれています。これは、ドローンを制御するための人間の介入の必要性を最小限に抑えるため、幅広い産業で多くの用途があります。このテクノロジーには、通信、海上、宇宙、監視など、業界でさまざまな用途があります。通信業界では、ドローンインボックステクノロジーを使用して、より速く、より効率的な通信ネットワークを提供できます。

たとえば、2023年5月、ノキアは、70のドローンインボックスユニットの供給について、ベルギーに本拠を置く通信事業者のCityMeshと契約を結びました。これらのユニットは、5G自動ドローングリッドでベルギーをカバーするために使用されます。これは、緊急イベントでのリソースの動員をスピードアップするのに役立ちます。これらのユニットは自発的であり、地上統制にプログラムを設置すると、自動化フライトと連携しています。

地上制御ステーションの装備の市場は、より多くのUAVが空中で飛ぶにつれて上昇します。電力管理とコミュニケーション、頑丈なエンクロージャー、小型化、軽量化、ソフトウェアセキュリティなどの補完的な技術が業界の成長を支援する必要があります。

[4xryz6o3x7]

運転要因

市場の成長を促進するために、軍事および商業部門でのドローンの調達の拡大

火力を改善した従来の見方から、戦場で優位性を与え、片側の優れた知性、監視、偵察能力に至るまで、これは今日の戦争で変化しています。軍事産業は、この段階の一部としてUAVを使用することに熱心です電子戦(EW)。 UAVは、乗組員が乗船することを要求しません。それらは、固定、モバイル、プラットフォームに取り付けられたGCSを使用して、遠くから人間によって自律的またはリモート制御される可能性があります。 ISRSに加えて、無人航空機は犯罪行為にも使用されます。小さな航空機と同じ大きさのUAVはミサイルを戦場に運ぶことができますが、鳥の翼幅の大きさであるドローンとも呼ばれる自律的なUAVは、カミカゼ戦に使用されます。どの陸軍にとっても、この能力はドローンを不可欠にします。

- たとえば、2023年4月、18トルコのバイラクタルB2ドローンを購入するために、ルーマニアは3億2100万米ドルの価値でトルコと契約を結びました。これらのドローンのおかげで、インテリジェンスと攻撃的な機能が強化されています。

映画製作、救援と救助活動、精度、農業、法律と執行、野生生物監視、災害管理、研究開発、航空写真、エンターテイメント、物流と輸送、および建設など、さまざまな商業用途向けの小規模UAVの採用の増加が、UAV地上統制局(GCS)市場の成長を促進するために予想されます。

- たとえば、2022年12月に、Ziplineは、ルワンダ政府と提携して、全国に新しい固定されたドローン配信設備を追加していると発表しました。ルワンダ政府は、ドローンを介して200万近くの配達を完了し、2029年までにルワンダで2億キロメートル(1億2,400万マイル以上)を飛行する予定です。

成長するパートナーシップ、合併、買収、新製品の発売は、市場の成長を触媒します

市場の主要なプレーヤーは、市場シェアを増やすために、パートナーシップと合併と買収に焦点を当てています。たとえば、2020年5月、一般サービス局(GSA)は、科学的技術ビジネスであるレイドスに新しいプライム契約を授与しました。この契約は、Leidosがソフトウェアを作成および更新するだけでなく、陸軍の無人航空機システム地上制御ステーションのバージョン4(UASGCS-V4)の能力を向上させることです。 Leidosは、この契約に基づいて、ソフトウェア開発だけでなく、技術的および物流的サポートのためのエンジニアリングサービスを提供します。さらに、Leidosは、多くの異なるUASGCSプラットフォームの普遍的な無人航空機の地上制御ステーションへの統合と、システムの資格、認定、または運用テストを支援するものとします。

同様に、2019年7月、将来の宇宙探査と運用を支援するために、英国の国防科学技術研究所によって衛星地上統制ステーションが購入されました。 DSTLは、2019年末に衛星のタスクフォースを立ち上げるために地上統制システムが装備される前に、衛星のためのオペレーティングソフトウェアをテストし、民間人と兵士を訓練します。

このような開発は、製品開発プロセスを強化し、サプライチェーンの混乱を減らします。したがって、パートナーシップと合併と買収は市場の成長を触発します。

抑制要因

技術的な専門知識の欠如と高い設置と統合コストが市場の成長を妨げる

市場の成長に対する大きな制約は、地上統制局のグローバルソリューション市場での設置と統合の高いコストです。システムの設置と統合に関連するコストは高くなる可能性があり、企業が市場に参入することをより困難にする可能性があります。さらに、中小企業は、機器を維持およびアップグレードするのに費用がかかることに気付くかもしれません。

さらに、この市場の発展に対するもう1つの障害は、グローバルグラウンドコントロールステーションソリューション市場に技術的に有能な技術者の欠如です。企業は、システムを適切かつ効果的に計画および運用するために必要な技術的ノウハウを持っていない可能性が高く、高価な間違いや遅延につながる可能性があります。さらに、企業は顧客のニーズを満たす新製品や技術を開発する立場にないため、専門知識の不足も製品のオファーを制限しています。

さらに、製品の差別化の低さ、製品の提供に対する低い認識、規制および法的制限は、市場の成長を妨げています。

セグメンテーション

環境分析の動作により

モバイルセグメントは、さまざまなプラットフォームや操作のハンドヘルドと簡単な持ち運びシステムに対する需要の高まりにより支配的です

動作環境により、市場セグメンテーションは、固定サイトインストール、プラットフォームに取り付けられたモバイルに分類されます。

モバイルセグメントは、2022年に最大のシェアを持つグローバル市場を支配し、2023年から2030年の予測期間中に最も急成長しているセグメントと推定されています。市場の成長を支援するためにどこにでも簡単に運ぶことができる効率的でコンパクトな経済的なドローン制御システムの開発により、この予測期間中にモバイル制御システムの需要が増加すると推定されています。

- たとえば、2022年4月、ロイヤルオランダ空軍(RNLAF)は、General Atomics Aeronautical Systems、Inc。(GA-ASI)から3つのMQ-9Aブロック5リモートパイロット航空機(RPA)と2つのモバイルグランドコントロールステーションを配信しました。 RNLAFは、オランダの利益を支援するミッションに長期的かつ継続的な監視を提供することを目的として、今月CuracaoからMQ-9の運営を開始することです。

固定サイトの設置セグメントは、2022年の2番目に大きな市場シェアを占めています。成長は、さまざまなミッション業務を実施するための防衛業界での使用の増加に起因しています。このセグメントは、2025年までに4億1,540万米ドルの収益を生み出すと予測されています。

- たとえば、2023年2月、General Atomics Aeronautical Systems Inc.は、MQ9 Reaper Unmanned Air Vehiclesを供給するために、米海軍との契約の変更を受けました。これらには、地上制御のための8つの固定サイトGSCの取得が含まれます。

コンポーネント分析による

コマンドおよび制御システムセグメントは、精密制御システムの需要の増加により支配的です

コンポーネントによって、市場は処理ユニット、ワイヤレスデータリンク、グラフィックユーザーインターフェイス、コマンドおよび制御システム、ナビゲーションと位置システム、ソフトウェアスイートなどにセグメント化されています。処理ユニットセグメントは、2025年に8.26%のシェアを保有すると予想されます。

コマンドおよび制御システムセグメントは、2022年に最大のUAVグランドコントロールステーション(GCS)の市場シェアを占めています。ドローン制御を満たし、さまざまなアプリケーションを指揮する上で重要な役割により、セグメントの成長が大幅に増加しています。

- たとえば、2020年12月に、米国国防総省(DOD)は、コマンドと制御機能を提供するGCSにコストとインセンティブの修正を提供するための契約をボーイングに授与しました。契約の総費用は約1980万米ドルでした。

ソフトウェアスイートセグメントは、2023 - 2030年の予測期間中に最も急成長しているセグメントになると予測されています。この成長は、無人の航空機とドローンを制御するための非常に正確で高度なソフトウェアに起因しています。

- たとえば、2022年5月に、GSAによって科学技術企業のLeidosに新しい契約が授与されました。この契約は、陸軍の無人の航空機システム地上統制ステーションのためのソフトウェアの開発と更新と更新をLeidosに指示します。

アプリケーション分析による

戦闘と戦闘サポートミッションセグメントの成長を後押しするためにドローンストライキを実行するための戦闘UAVの需要の増加

アプリケーションにより、市場は、境界のセキュリティと国境管理、戦闘および戦闘サポートミッション、緊急管理サービス、調査、マッピング、検査と監視、精密農業、森林と野生生物管理、発電所管理、資産と運用管理などに分類されます。

戦闘および戦闘サポートミッションセグメントは、2022年の支配的なセグメントでした。戦闘UAVは、航空機の砲(例:ミサイル、防抗誘導ミサイル(ATGMS)、または爆弾)をハードポイントで運ぶためのドローンストライクを実行します。戦闘UAVは通常、さまざまな種類のGCを使用して人間の制御下でリアルタイムで運用され、さまざまな程度の自律性があります。

- たとえば、2023年4月、ルーマニア防衛省は、トルコの会社Baykarに3億2,100万米ドル相当のTB2ドローンおよび制御システム契約を授与しました。

- たとえば、2023年6月、バーフィールドとスカイドローンロボティクスは、バーフィールドがSkydrone Robotics Unmanned Autonomous Systems(UAS)と米国、カナダ、Latamのコントローラーを販売およびサポートできるようにする契約に署名しました。

緊急管理サービスセグメントは、2023年から2030年まで最も速いセグメントになると予測されています。ドローン技術の最も有望なアプリケーションの1つは緊急サービスであり、さまざまな状況を改善または取り組むために迅速な対応が不可欠です。例えば、医療ドローンパンデミック中に世界中でますます人気が高まっています。ドローンは、PPE(個人用保護具)、Covid-19(化合物免疫不全ウイルス)テスト、実験室の標本、およびワクチンを提供するために使用されます。このワクチンでは、直接的な人間から人間への接触が感染制御の目的で阻止されます。これらのドローンは、病院、医療緊急サービスなどの固定サイトの地上制御ステーションを使用して運用されています。

- たとえば、2022年1月に、ドイツのドローン配信市場のリーダーであるWingCopterとSprightは、1600万米ドルを超える新しい商業的取り決めを発表しました。契約の一環として、Sprightは、全国の医療ドローンソリューションの需要の高まりを満たすために、新しいWingcopter Flagship Delivery Drone Drone Wingcopter 198の大規模な艦隊を購入します。

[tdcjxxhxld]

エンドユーザー分析による

GCSの需要の増加を支援するための軍事UAVに対する需要の高まりにより、政府と防衛セグメントの成長が予想されました

エンドユーザーセグメントは、政府と防衛、エネルギー、電力、石油とガス、建設と鉱業、農業、森林と野生生物保護、公共インフラと国土安全保障、病院&救急医療サービス、輸送&ロジスティクス、メディア、エンターテイメント、イベント管理など。

政府と防衛セグメントは2022年に支配的でした。軍事UAVは、測量、マッピング、輸送、戦闘、監視など、さまざまな目的で防衛およびセキュリティコミュニティによるUAVの使用が増えているため、今後数年間、長年にわたって需要が高まっています。

Øたとえば、2022年1月に、米国海軍とボーイングは、米国海兵隊(MQ-25)のために最初の無人航空給油(UAV)テスト資産(TAU)を開始しました。 UAVの最初のテストは成功し、軍事作戦での燃料補給のためのUAVの将来の統合への道を開いた。

病院と救急医療サービスセグメントは、予測期間にわたって最も急成長しているセグメントであると予測されています。パンデミックはまた、政府とOEMが、医療用途のための適応可能な規制、承認、実験、およびテストフライトを採用および開始するよう促しました。したがって、多くの国がUAVの効率を実験し、テストし始めました。

Øたとえば、2021年に、FAAは、ドローンのさまざまなアプリケーション用に展開される可能性のある約900,000個のドローンを登録しました。たとえば、2021年5月に、インドはBVLOSの目的地にワクチンと薬品を配達するためのドローンテストの拡大を開始しました。

地域の洞察

地理に関しては、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分割されています。

[blrcv24l2k]

ほとんどの開発者がこの地域に拠点を置いているため、北米は最大の市場シェアを保持することが期待されています。この成長は、米国のUAVの需要が増加した空軍防衛予算の増加によるものであり、さらに、カナダの輸出と経済発展の増加が市場の成長を促進すると予想されています。たとえば、2022年5月、ウォルマートは、ドローン配達サービスを400万人の見込み客に拡大する計画を発表しました。発表を行う際、ウォルマートは、アリゾナ州アーカンソー州、テキサス州、ユタ州、バージニア州の34の場所に、無人航空機の地上制御ステーション(GCS)を備えた現在のドローン配信サービスを拡大すると述べました。ドローンサービス1日24時間、週7日利用可能になり、パッケージあたり3.99米ドル(最大10ポンド)になります。

市場予測によると、アジア太平洋地域は予測期間中に最も急成長している地域になると予想されています。この成長は、戦闘、貨物、その他のアプリケーションを含む商業および防衛部門の上級制御ステーションに対する需要の増加により、アジア太平洋市場をリードすることが期待される中国に起因する可能性があります。インドでのUAV活動の増加は、市場の成長を促進すると予想されています。たとえば、2022年12月に、インドは高解像度カメラと高度に訓練されたブラックカイトを備えた新しいドローン狩猟能力を実証しました。新しい能力は、インドと中国との国境に沿った監視を強化することを目的としており、この地域の市場シェアの成長を予想しています。

- 日本の市場は、2025年までに3億7,390万米ドルに達すると予想されています。

- インドは、予測期間中に13.35%の強いCAGRを目撃すると予測されています。

ヨーロッパの市場は高度にセグメント化されており、多くのプレーヤーが市場を支配しています。ドローンメーカーは、さまざまな商用アプリケーションをサポートするために、ドローンとそのリモートシステムにテクノロジーの改善と新機能をもたらすことに多額の投資を行っています。 たとえば、2021年6月に、ヨーロッパのドローンメーカーであるParrotがドローンのAnafi AIを立ち上げました。これは、ドローンと制御システムの間の主要なデータリンクとして4Gを使用する最初のドローンです。ドローンは、ANAFI AIの4G接続を使用して、任意の距離で正確な制御を提供します。ヨーロッパは、予測期間中に23.60%のCAGRで成長すると予想されています。

中東の市場は、Bluebird Aero Systems Ltd、Parrot SA、Terra Drone Corporation、Aerovironment Inc.、SZ DJI Technology Company Co. Ltdなどのプレーヤーが関与する断片化によって特徴付けられています。収益を強化するために、UAVサービスプロバイダーは、セキュリティ、インフラ管理、監視、および建設における特定の地域のエンドユーザーのニーズを満たすためのソリューションを調整しています。例として、2022年2月、中東のUVLロボット工学は、最大6.6ポンドを運ぶことができ、25マイル以上をカバーできる、毎日のドローンベースの小包サービス用にモバイルリモートを介して運用された最初の小包配達ドローンを導入しました。

アフリカでは、軍隊と政府の両方が、特に農業と郵便配達の申請のために、さまざまな地域でUAVをますます雇用しています。農業は、特に、作物監視、電気伝導性モニタリング、魚の個体群の監視、窒素含有量の監視、害虫駆除、農薬噴霧などのタスクに対する土壌駆除UAVに対する高い需要を示しています。たとえば、2022年1月、モロッコとイスラエルは、北アフリカのアルアウアナ地域に2つのUAV工場を建設する計画を発表しました。

ラテンアメリカは大幅な成長機会を保持しています。米国は、メリダイニシアチブやプランコロンビアなどのさまざまな二国間プログラムを通じて、メキシコとコロンビアの軍事調達に影響を与えています。これらの取り組みは、今後数年間、ラテンアメリカ地域の米国に拠点を置く企業に対してより多くの契約を引き出すことが期待されています。地元のメーカーは、最先端のテクノロジーを製品に統合することにより、主要な国際的なプレーヤーと競合することができ、それによって地域での影響力を拡大することができます。たとえば、2022年4月、防衛省(MOD)は20個の小さなUAVを展開し、軍用ドローンアラウカ部門では、民間人、戦闘武装した犯罪グループ、軍事施設を保護します。

主要業界のプレーヤー

主要なプレーヤーは、市場の成長を維持するために、継続的な製品革新と戦略的調達、買収、パートナーシップを採用しています

グローバル市場の主要なプレーヤーは、製品の革新と開発に積極的に投資しているため、それぞれの市場の最前線に留まることを保証しています。たとえば、2022年8月に、EmbentionはVeronte Autopilot Systemと呼ばれる新しいグラウンドコントロールステーションソリューションを開発しました。これは、無人の航空機車両運用のための効果的で安全なプラットフォームとして設計されています。同様に、2023年1月、UAVナビゲーションS.L.無人航空機の運用に対する包括的で直感的なインターフェースとなる地上制御ステーションを開発しました。さらに、他の利害関係者との戦略的パートナーシップと協力も追求され、製品ポートフォリオを強化し、市場での競争力を高めています。

プロファイルされた主要企業のリスト:

- Asseco Poland S.A.(ポーランド)

- Bats Inc.(私たち。)

- Desert Rotor LLC(私たち。)

- Elbit Systems Ltd.(イスラエル)

- foxtech fpv(中国)

- General Atomic Aeronautical Systems Inc.(私たち。)

- Israel Aerospace Industries Ltd.(イスラエル)

- ロッキードマーティンコーポレーション(米国)

- Raytheon Technologies Corporation(米国)

- Shenzhen Heisha Technology Co.、Ltd。(中国)

- SZ DJI Technology Co. Ltd.(中国)

- Textron Inc.(私たち。)

- Trenton Systems Inc.(米国)

- UXV Technologies Inc.(デンマーク)

- Yuneec International(中国)

主要な業界開発:

- 2023年10月:イスラエルの会社Aeronauticsは、Orbiter UAVシステムにAdvanced Ground Control Stations(GCS)を供給し、Aeronautics UAV艦隊に不可欠なメンテナンスサービスを提供する契約を授与されています。 Aeronauticsは、無人航空機から地上統制局まで、UASミッションにエンドツーエンドのソリューションを提供しています。無人の航空機システムのオービターファミリーは、戦術的知性の集まりを再定義する方法で、例外的な持久力、比類のない操縦性、高度な監視機能を提供します。

- 2023年5月:マレーシアによって多くの重要な契約が発表されています。この発表の下で、この取引は3つのUAV、単一の地上統制ステーション、および2年間の支援をカバーしました。王立マレーシア空軍は、この期間後のANKAの維持について完全に責任を負っています。しかし、トルコの航空宇宙の場合、必要に応じて支援できるエンジニアリングおよび設計センターがセランゴールに設立されています。

- 2023年5月:産業用グレードのWimaxネットワーキングソリューションの主要生産者であるDoodle Labsとの新規拡張パートナーシップは、無人のアプリケーションのコマンドとコントロールの世界的リーダーであるUXV Technologiesによって発表されました。

- 2023年2月:General Atomics Aeronautical Systems Inc.は、MQ 9 Reaper Unmanned Air Vehiclesの供給のために米国海軍との契約の修正を受けました。地上制御システムに関しては、8つのGCSSの取得が含まれていました。 International Naval Technology Magazineは、この記事を公開しています。

- 2022年4月:Honeywellは、3つの新しいナビゲーションシステム、HGUIDE O360グローバル/マナービークルコントロールステーション(GCS)(GNSS/INS)ナビゲーター、HGUIDE G080 GNSSレシーバー、およびHGUIDE N500慣性ナビゲーターを使用して、HGUIDE Industrial Navigation Portfolioを強化しました。これらの技術的に進歩したナビゲーションシステムは、航空ナビゲーションに関する会社の専門知識を活用しています。

- 2022年1月:General Atomics Aeronautical Systems Inc.は、以前に授与された不定の配達、フランスからブロック30モバイルグラウンドコントロールステーションを調達するための無期限の数量契約を注文しました。 Block 30 Ground Control Station(GCS)は、顧客が飼育した建物またはモバイルシェルターのいずれかに収容されたリモートパイロット航空機(RPA)コックピットで、1つのGA-ASI航空機を制御するために使用されます。この作業はカリフォルニア州ポーウェイで行われ、2023年までに完了する予定です。

報告報告

市場調査レポートは、詳細な業界分析を提供します。 R&D機能やオペレーティングサービスの最適化など、すべての主要な側面をカバーしています。さらに、このレポートは、世界市場の動向、シェア、地域分析、ポーターの5つの力分析、市場競争で紹介されたさまざまな企業の競争状況に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、主に近年の世界市場の成長に貢献しているいくつかの要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの22.6%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

動作環境によって

|

|

コンポーネントによって

|

|

|

アプリケーションによって

|

|

|

エンドユーザーによる

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は96億米ドルであった。

市場は、予測期間(2026-2034)で22.6%のCAGRで成長する可能性があります。

コンポーネントによって、Software Suiteサブセグメントは、商業ドローン、軍事無人の航空システム、およびその他の要因のための高度なソフトウェアの開発の増加により、市場をリードすることが期待されています。

北米における市場規模は2025年に37億6000万米ドルに達した。

軍事部門でのドローンの調達の増加は、市場の成長を促進する地上統制局の需要の高まりを助けます。

市場のトッププレーヤーの一部は、UXV Technologies Inc.、General Atomic Aeronautical Systems Inc.、Textron Inc.、Israel Aerospace Industries Ltd.、SZ DJI Technology Co. Ltd.などです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート