特殊車両の市場規模、シェアおよび業界分析、車両カテゴリ別(緊急車両および公安車両、自治体車両および衛生車両、ユーティリティ車両およびサービス車両など)、用途別(緊急対応および医療、自治体および環境サービス、ユーティリティメンテナンスおよびフィールドサービスなど)、製造プロセス別(OEM製造の特殊車両および再生特殊車両)、所有権別(民間および商用)、推進力別(ICE、電気およびその他)その他)、総価値重量別 (軽量型、中型、大型型)、および地域予測、2026 ~ 2034 年

特殊車両市場規模と今後の見通し

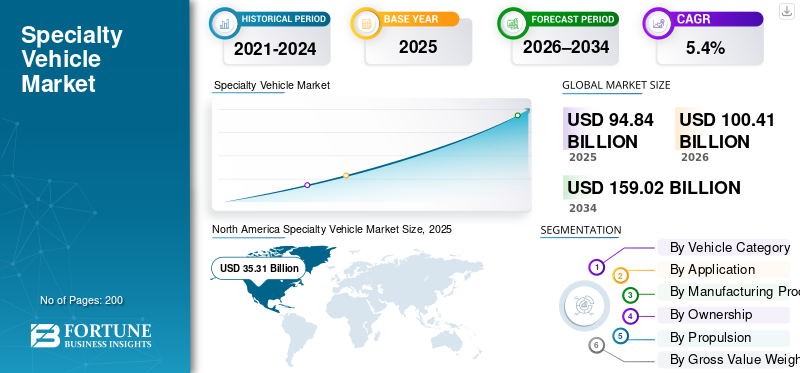

世界の特殊車両市場規模は、2025年に948億4,000万米ドルと評価されました。市場は2026年の1,004億1,000万米ドルから2034年には1,590億2,000万米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.9%です 2025年においては、北米が市場シェア37.23%を占め、特殊車両市場を主導しました。

特殊車両市場は、一般的な輸送手段ではなく、特定の機能タスク用に設計された車両に焦点を当てた、自動車業界の独特のセグメントを表しています。これらの車両は、公共の安全、インフラ整備、自治体サービス、物流、緊急対応などの活動をサポートする目的で設計されています。例としては、消防車のプラットフォーム、公共サービス車両、救急車、街路清掃ユニット、移動指揮車両、および特定のタイプのレクリエーション車両の改造などが挙げられます。

政府、地方自治体、民間事業者が運用効率、安全性、規制順守を向上させるために車両を最新化するにつれて、特殊車両の需要は高まり続けています。都市化、インフラの拡張、法執行と災害への備えの重視が、特殊車両市場規模の成長に寄与する重要な要因です。さらに、公益事業などの産業、電気通信、衛生管理では、現場業務をサポートするためにカスタマイズされた車両プラットフォームへの依存がますます高まっています。

予測期間中、市場は、買い替え需要、厳格化する排出ガス規制、車両設計と車載システムにおける継続的な技術進歩により、着実に成長すると予測されています。電気自動車プラットフォームの段階的な統合により、特に自治体および公共車両の調達戦略も再構築されており、都市用途向けの電気特殊車両への関心の高まりにつながっています。

公共施設のメンテナンス、環境サービス、物流、緊急対応にわたるアプリケーションは、今後も市場拡大の中心となると予想されます。成長は、車両のデジタル化、安全システム、ライフサイクル価値を向上させるモジュール式車体への投資によってさらに支えられています。

オシュコシュ コーポレーション、REV グループ、ローゼンバウアーなどの大手メーカーやその他の主要企業組織は、世界的なプレゼンスを強化し、進化する顧客要件に対応するために、新製品開発、電動化への取り組み、戦略的パートナーシップに積極的に投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

特殊車両市場の動向

先進技術の融合で特殊車両の価値を高める

市場の主要なトレンドは、デジタル システム、テレマティクス、高度な安全機能の統合です。継続的な技術の進歩により、車両の効率、稼働時間、オペレーターの安全性が向上し、特殊車両が購入者にとってより魅力的なものとなり、市場の持続的な成長がサポートされます。

- たとえば、車両監視用のコネクテッド車両プラットフォームを提供するメーカーが増えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

インフラの近代化と公共安全への投資により特殊車両の導入が加速

インフラや公共の安全に対する政府支出の増加が、特殊車両の需要を大きく押し上げています。ユーティリティのアップグレード、衛生プログラム、緊急対応能力の強化には、専用の車両が必要です。老朽化した車両を技術的に先進的なモデルに置き換えることは、成長を直接サポートし、特殊車両市場全体の規模を拡大します。

- たとえば、米国のインフラ投資および雇用法は、自治体の車両や緊急サービスの近代化に資金を割り当てています。

市場の制約

高額な取得コストとカスタマイズコストにより市場浸透が制限される

特殊車両には複雑なエンジニアリング、カスタム車体、高度なシステムが含まれるため、初期費用が高くなります。地方自治体や小規模事業者間の予算の制約により、調達の決定が遅れ、短期的な市場の拡大が制限される可能性があります。こうしたコスト圧力は、電気特殊車両などの新しい技術の導入に特に影響を与えます。

市場機会

電力会社と地方公共団体の電化が新たな市場機会を生み出す

低排出輸送への移行は、開発を行うメーカーにとって強力な市場機会をもたらします。電気自動車特殊用途向けのプラットフォーム。都市公共事業、衛生部門、地方自治体は、持続可能性の目標を達成するために電力ソリューションをますます重視しており、予測期間中の長期的な成長をサポートします。

- たとえば、ヨーロッパ中の都市は、排出量を削減するために電気ゴミや多目的車の導入を試験的に行っています。

市場の課題

サプライチェーンの複雑さが特殊車両製造の課題に

特殊車両の生産は、複数の部品サプライヤーとカスタマイズされた部品に依存しています。サプライチェーンの混乱は納期の遅延やコストの増加につながり、市場の成長に悪影響を与える可能性があります。世界市場にサービスを提供するメーカーにとって、これらの複雑さを管理することは依然として課題です。

たとえば、自動車のサプライチェーンの混乱は、2022 年から 2023 年にかけて特殊車両のリードタイムに影響を与えました。

セグメンテーション分析

車両カテゴリー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両カテゴリーに基づいて、市場は緊急車両および公安車両、自治体車両および衛生車両、実用車両およびサービス車両、特殊物流車両などに分類されます。

ユーティリティビークルおよびサービスビークルは、配電、通信メンテナンス、水道サービスなどの重要な活動をサポートするため、世界の特殊車両市場を支配しています。インフラの継続的なアップグレード、都市の拡大、公共事業からの特殊車両の需要の高まりにより、一貫した調達が推進されています。これらの車両は高い稼働率と予測可能な交換サイクルを提供し、長期的な市場の安定をサポートします。

- たとえば、2024 年 12 月に、アバングリッドは、公共事業の運営と車両の電化をサポートするために、3 年間で 130 台以上のハイブリッド バケット トラックを購入すると発表し、多目的特殊車両に対する持続的な需要が強調されました。

ユーティリティおよびサービス車両セグメントは、予測期間中に 6.7% の CAGR で成長すると予想されます。

用途別

ユーティリティのメンテナンスとフィールド サービスが継続的な運用需要をリード

アプリケーションに基づいて、市場は緊急対応と医療、自治体と環境サービス、公共施設のメンテナンスと現場サービス、特殊輸送と物流などに分類されます。

点検、修理、緊急復旧の継続的な要件により、ユーティリティのメンテナンスとフィールド サービスがアプリケーションの大半を占めます。インフラの老朽化、気候関連の混乱、近代化プログラムにより、特殊な車両への依存が高まっています。このアプリケーションは安定した予算の恩恵を受け、ICE と電動特殊車両の両方をサポートし、予測期間中のリーダーシップを強化します。

- たとえば、マック・トラックスは2024年2月、同社のMDエレクトリック+テレックスの完全電動バケットトラックが公共車両の運用をターゲットにしており、2025年に数量限定で発売される予定であると述べ、車両の近代化活動が進行していることを示している。

ユーティリティメンテナンスおよびフィールドサービスは、予測期間中に 7.0% の CAGR で成長すると予想されます。

製造工程別

OEM で製造された特殊車両は、コンプライアンスと信頼性の利点によりセグメントの成長を独占

製造プロセスに基づいて、市場は OEM 製造の特殊車両と再生特殊車両に分類されます。

購入者が認定された安全性、耐久性、法規制順守を優先するため、OEM で製造された特殊車両が主流です。 OEM 統合により、最適化されたシャーシとボディの互換性、より良い保証、ライフサイクル サポートが保証されます。政府機関や民間事業者は、ダウンタイムを削減し、厳しい公共の安全基準を満たすために、改修されたビルドよりも OEM ソリューションを好むことが増えています。

- たとえば、2025 年 12 月に、Pierce Manufacturing (オシュコシュ コーポレーションの一事業) は、OEM 需要と拡張性のある製造の必要性を示し、生産能力の拡大と消防装置のリードタイム短縮を目的とした設備投資を発表しました。

整備済特殊車両セグメントは、予測期間中に 6.5% の CAGR で成長すると予想されます。

所有権別

個人所有が公益事業および産業用車両の拡大によりセグメントの成長を牽引

所有権に基づいて、市場は民間と商業に分類されます。

公共事業請負業者、物流プロバイダー、産業サービス会社が特殊車両に多額の投資を行っているため、個人所有が市場を支配しています。民間事業者は生産性、車両の最適化、投資収益率を重視し、車両の置き換えやテクノロジーの導入を加速させています。この傾向は、公共事業、物流、法執行機関のサポート アプリケーション全体の成長を支えています。

- たとえば、Quanta Services は 2024 年の年次報告書の中で、所有およびリースされたトラックとバケットトラックなどの特殊なサポート機器を運用していると述べ、民間商業所有の規模を強調しています。

民間部門は、予測期間中に 6.0% の CAGR で成長すると予想されます。

推進力による

ICE 車両は、過酷な作業で実証されたパフォーマンスにより優位性を保っています

推進力に基づいて、市場はICE、電気、その他に分類されます。

ICE 搭載車両は、要求の厳しい用途に対して高トルク、航続距離の延長、実証済みの信頼性を提供するため、世界の特殊車両市場を支配しています。緊急サービスや衛生サービスなどの多くの特殊用途では、依然として ICE プラットフォームが必要です。電気自動車の採用が増加している一方で、ICE は重量物や遠隔操作には引き続き不可欠です。

- たとえば、マック・トラックスは2025年2月、同社の完全電動バケットトラックが2025年に数量限定で発売されると発表し、EVの特殊技術の採用は進んでいるものの、まだ大規模にICEに取って代わるには至っていないことを示している。

電気セグメントは、予測期間中に 11.3% の CAGR で成長すると予想されます。

総価値重量別

中型車両は積載量と効率のバランスをとることで優位性を発揮

総価値重量に基づいて、市場は軽量、中型、大型に分類されます。

中型車両は、積載量、操縦性、運用コストの最適なバランスを提供するため、主流となっています。これらは、ユーティリティのメンテナンス、衛生、緊急対応の用途にわたって広く使用されています。その多用途性により、公共および民間のフリートオペレーターの両方にとって好ましい選択肢となっています。

- たとえば、2025 年 2 月、Mack Trucks は、Terex 機器を備えたクラス 6/7 中型シャーシ上に構築された MD Electric バケット トラックを強調し、ユーティリティ特殊用途における中型プラットフォームの役割を強化しました。

中型業務セグメントは、予測期間中に 7.3% の CAGR で成長すると予想されます。

特殊車両市場の地域別展望

特殊車両市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Specialty Vehicle Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に353億1,000万米ドルで圧倒的なシェアを維持し、2024年も337億5,000万米ドルで首位を維持した。北米は、公共の安全、公共インフラ、車両の近代化への強力な投資により、市場を支配しています。高い交換率、厳格な安全規制、高度な製造能力が地域のリーダーシップを支えています。米国は依然として中心であり、持続的な需要に牽引されています。消防車車両と緊急車両。

- たとえば、2024 年 4 月に、Oracle は米国の TMS 機能を拡張して、リアルタイムの物流オーケストレーションをサポートしました。

米国特殊車両市場

北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に約303億7,000万米ドルと概算でき、これは市場の約32.0%を占めます。

アジア太平洋地域

アジア太平洋地域は、今後数年間で全地域の中で最も高い6.6%の成長率を記録し、2026年までに評価額273億2,000万米ドルに達すると予測されています。アジア太平洋地域の市場は、都市化、インフラ整備、物流ネットワークの拡大により急速に成長すると予測されています。政府は地方公共団体および公共交通機関への投資を増やしており、製造の現地化が成長を支えています。

中国特殊車両市場

中国の特殊車両市場は世界最大の市場の一つになると予測されており、2025年の収益は約107億6,000万米ドルと推定され、市場の約11.3%を占める。

インドの特殊車両市場

2025 年のインドの特殊車両市場は約 41 億米ドルと推定され、市場収益の約 4.3% を占めます。

ヨーロッパ

ヨーロッパは 2026 年に 255 億 3,000 万米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。排出ガス規制、衛生設備の近代化、電動プラットフォームの導入がヨーロッパの成長を推進しています。地方自治体および公共事業のアプリケーションは、依然として地域拡大に大きく貢献しています。

ドイツの特殊車両市場

2025 年のドイツの特殊車両市場は約 58 億ドルと推定され、世界収益の約 6.1% を占めます。

英国の特殊車両市場

2025 年の英国の特殊車両市場は約 43 億 5,000 万ドルと推定され、世界収益の約 4.6% を占めます。

世界のその他の地域

世界のその他の地域の成長は、特に新興国におけるインフラ開発、衛生プログラム、公益事業の拡大によって支えられています。

競争環境

主要な業界プレーヤー

戦略的イノベーションが競争力のある特殊車両の状況を形作る

特殊車両市場の競争環境は、カスタマイズ能力、製品の信頼性、長期的なサービス サポートを競い合う世界的メーカーと地域の専門企業が混在するのが特徴です。市場参加者は、公共の安全、公益事業運営、自治体サービス、産業物流に合わせてカスタマイズされたアプリケーション固有のソリューションを提供することに重点を置いています。

メーカーが採用する主な戦略には、ポートフォリオの多様化、モジュール式車両プラットフォームの拡大、先進の安全性とデジタル システムへの投資が含まれます。企業はまた、顧客維持を強化するために、メンテナンス契約やフリート管理ソリューションなどのライフサイクル サービスを優先しています。電気特殊車両の統合は、特に厳しい排ガス規制がある地域において差別化要因となっています。

製造能力を強化し、地理的範囲を拡大するために、合併、買収、戦略的提携が頻繁に行われます。多くの主要企業組織も、北米とアジア太平洋地域のより良い地域需要に応えるために、現地生産を増やしています。

- たとえば、2024 年 1 月、オシュコシュ コーポレーションは、ゼロエミッション車両ソリューションへの取り組みを強化し、職業および特殊プラットフォーム向けの電気自動車開発の拡大を発表しました。

プロファイルされた主要な特殊車両会社のリスト

- オシュコシュコーポレーション(私たち。)

- REVグループ(私たち。)

- ローゼンバウアー インターナショナル (オーストリア)

- ダイムラー・トラックAG(ドイツ)

- ボルボグループ(スウェーデン)

- イヴェコグループ(イタリア)

- PACCAR Inc.(米国)

- タタモーターズ(インド)

- ヒュンダイモーターカンパニー(韓国)

- いすゞ自動車(日本)

主要な産業の発展

- 2025 年 12 月:Pierce Manufacturing は、1 億 5,000 万米ドルの製造投資の一環として、ウィスコンシン州アップルトンの事業所全体にわたる大規模な設備の進歩と技術の統合を発表しました。このアップグレードは、消防設備の納入リードタイムを短縮するための能力の拡大とスループットの向上を目的としています。

- 2025 年 10 月:ボルボ・トラックは、その拡大を強調しました電動ゴミ収集車廃棄物管理のラインナップを強化し、ストップ・スタートの短距離自治体収集に電化を強力に適合させると位置づけています。都市部の車両での導入が加速する中、同社は静かな動作と都市への適合性を重視しました。

- 2025 年 7 月:オシュコシュ防衛(オシュコシュ・コーポレーション)は、重戦術車両ファミリー契約に基づいて、1億6,700万米ドル相当のトラックおよびトレーラーを米陸軍から受注したと報告した。この発表により、大型特殊車両やミッション車両に対する政府調達の継続的な勢いが強化される。

- 4月2025年:ボルボ・トラックスは、ゴミ処理や関連する都市物流などの業務をサポートするために、廃棄物管理会社であるプレゼロに電気トラック35台を販売したと発表した。この契約は、自治体サービスや請負業者所有の衛生業務における車両規模の電化の拡大を示唆している。

- 4月2025年:ローゼンバウアー アメリカは、ナバホ族消防救助局への RTX 電気消火装置の納入/配備を発表しました。このリリースは、現実世界での積極的な採用を強調しました。バッテリー-排出量の削減と最新の対応能力を求める部門による電気消火プラットフォーム。

- 2025 年 4 月:REV Fire Group (REV Group) は、FDIC 2025 で Vector 全電動ポンプを含む 14 台の消防機器を展示すると発表しました。同社はこのディスプレイを、緊急特殊車両の継続的な電動化と製品革新の証拠として位置づけた。

- 2025 年 2 月:Mack Trucks は、Mack MD Electric + Terex Utilities の完全電動バケット トラックで特殊ユーティリティ分野への参入を発表しました。両社は、これをフィールドサービス作業向けの排気管排出ゼロソリューションのマイルストーンとして位置づけており、サポートリリースには限られた利用可能スケジュールが記載されています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.4% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両カテゴリー、用途、製造プロセス、所有権、推進力、総重量、地域別 |

|

車両カテゴリー別 |

· 緊急車両および公安車両 · 市営車両および衛生車両 · ユーティリティビークルおよびサービスビークル · 特殊物流車両 · その他 |

|

用途別 |

· 緊急対応と医療 · 自治体および環境サービス · ユーティリティのメンテナンスとフィールド サービス · 特殊輸送および物流 · その他 |

|

製造工程別 |

· OEM 製造の特殊車両 · 再生特殊車両 |

|

所有権別 |

・ プライベート ・ コマーシャル |

|

による推進 |

・ 氷 · 電気 · その他 |

|

総価値重量別 |

· 軽負荷 · 中型 · 頑丈 |

|

地域別 |

· 北米 (車両カテゴリー、用途、製造プロセス、所有権、推進力、総重量、国別) o 米国 o カナダ o メキシコ · ヨーロッパ (車両カテゴリー、用途、製造プロセス、所有権、推進力、総重量、国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (車両カテゴリー、用途、製造プロセス、所有権、推進力、総重量、国別) o 中国 o インド o 日本 o 韓国 o アジア太平洋地域のその他の地域 · その他の世界 (車両カテゴリー、用途、製造プロセス、所有権、推進力、総重量、国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 948 億 4000 万ドルで、2034 年までに 1590 億 2000 万ドルに達すると予測されています。

2025 年の市場価値は 353 億 1,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.9% の CAGR を示すと予想されます。

ユーティリティビークルおよびサービスビークルセグメントが車両カテゴリー別で市場をリードしました。

インフラの近代化と公共安全への投資が市場を牽引しています。

オシュコシュ コーポレーション、REV グループ、ローゼンバウアー インターナショナル、ダイムラー トラックは、市場のトップ プレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート