発電用軍事電源市場規模、シェアおよび業界分析、プラットフォーム別(航空プラットフォーム、陸上プラットフォーム、海軍プラットフォーム、宇宙および戦略プラットフォーム、および固定軍事インフラ)、コンポーネント別(ハードウェアおよびソフトウェア)、アプリケーション別(C4ISRおよびミッションコンピューティング、レーダーおよび電子戦、通信およびデータリンク、オプトロニクスおよび火器管制、武器およびミサイルシステムエレクトロニクス、無人およびロボットシステム、およびインフラストラクチャおよびサポート)システム)、出力電力定格別(低電力、中電力、高電力、および超高電力)、エンドユーザー別、および地域予測、202

発電用軍事用電源市場規模と将来展望

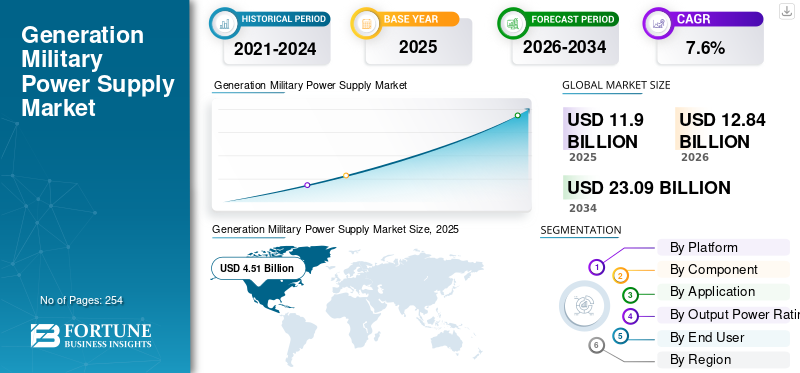

世界の軍事用発電市場規模は、2025年に119億米ドルと評価されています。市場は2026年の128億4000万米ドルから2034年までに230億9000万米ドルに成長すると予測されており、予測期間中に7.6%のCAGRを示します。北米は、2025 年に 37.89% の市場シェアを獲得し、世界の発電用軍用電源市場を独占しました。

軍事用発電電源には、頑丈な AC から DC および DC から DC ユニット、VPX/VME およびブリック コンバータ、インバータ、バッテリ、UPS システム、および関連する電力調整ハードウェアおよびソフトウェアが含まれます。これらのシステムは、航空機、船舶、車両、衛星、固定サイトなどの厳しい軍事グレードの環境においても、戦闘プラットフォーム、センサー、兵器、コマンド システムに確実に電力を供給します。この市場の拡大は、軍隊があらゆるプラットフォームにさらに多くのエレクトロニクスを統合していることによって推進されています。センサー、プロセッサー、データリンク、電子戦、AI モジュール。この傾向により、より高い電力密度と高効率の必要性が高まっています。

高度な軍事用電源市場の主要なプレーヤーには、電力変換の専門ベンダーと大手防衛請負業者の両方が含まれます。 TDK-Lambda、Vicor、SynQor、VPT、XP Power、Advanced Conversion Technology、Milpower Source、Gaia Converter などの企業が市場の主要プレーヤーです。この会社は、信頼性の高い AC-DC および DC-DC モジュール、VPX および VME カード、および厳しい軍事環境向けのカスタム ブリックに重点を置いています。それらの周囲には、BAE Systems、Thales、Leonardo、RTX、Northrop Grumman、Lockheed Martin、Honeywell、Safran、HENSOLDT、Elbit、IAI などの大手インテグレーターおよび防衛 OEM 製造業者がいます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力:

軍事プラットフォームでの電子デバイスの使用量の増加と追加の統合が市場の成長を促進

現代のあらゆる戦闘プラットフォームには、以前よりも追加の電子機器が搭載されています。新しい AESA レーダー、マルチバンド EW スイート、高解像度オプトロニクス、エクストラ ミッション コンピューター、データリンク、サイバー ギア、AI/ML プロセッサーはすべて、同じ機体、船体、車両内で電力と冷却をめぐって競合します。従来の 28 Vdc バスおよび古い世代のコンポーネントは、より高い負荷、より厳しいサイズ、重量、電力要件、およびより厳しいミッション プロファイルの要求により、これ以上使用できなくなります。その結果、メーカーや防衛省は高密度 AC-DC および DC-DC コンバータ、VPX 電源カード、スマート DC-UPS、デジタル管理電源レールにアップグレードし、市場の拡大を推進しています。

2023 年 7 月に、SynQor は新しい 3U、三相 AC 入力 VPX 電源 (VPX-3U-AC115-3-C) を発売しました。この製品は、高度な軍事および航空宇宙用シャーシを対象としています。 VITA 62.1 および MIL-STD 規格に準拠しており、航空機および車両の入力に 47 ~ 800 Hz で効率的な 28 Vdc 電力を供給できます。この開発は、増加する電子ペイロードをサポートするために、より高密度でより柔軟な電源システムの需要に応えます。

市場の制約

厳格な軍事規格と輸出規制が市場の成長を抑制

発電用軍事電源ベンダーは、多くの書類手続きと認定プロセスに対処する必要があります。電源ユニットを車両、航空機、船舶などに取り付けるにはレーダー、さまざまなMIL-STD電力およびEMIテスト(1275、704、461、810、VITA-62など)に合格する必要があります。偽造部品の規制を満たし、ITAR/DFARS 輸出規則に定期的に準拠する必要があります。新しいモジュールや再設計が行われるたびに、コンポーネントの小さな変更であっても、テスト時間、文書化、監査、そして場合によっては完全な再認定が追加され、市場の成長を妨げます。

たとえば、2024 年 2 月に米国国防総省は偽造防止に関する DoDI 4140.67 を発行しました。この更新されたポリシーは、すべての兵器および情報システムにおける電子部品の検出、修理、追跡に重点を置いています。

市場機会:

船舶、車両、基地の電化は軍用電源市場に大きなチャンスをもたらしている

軍隊は、電子機器を動作させるのに十分な DC 電力を供給することから、船舶、戦術車両、および固定基地で完全電気またはハイブリッド電気プラットフォームとマイクログリッドを使用することに移行しつつあります。水上戦闘機、ハイブリッド ドライブ、高エネルギー センサー、指向性エネルギー兵器の統合電気推進はすべて、古いシステムよりもはるかに多く、よりクリーンで、より動的に管理される電力を必要とします。この変化により、新しいタイプの高出力コンバータ、ソリッドステート配電、およびマイクログリッド対応の軍事用電力システムの機会が開かれます。陸上では、実験的なプロジェクトではなく、戦術的なマイクログリッドと発電機、貯蔵庫、負荷の間の標準化された接続が重要な設計機能になりつつあります。

さらに、次世代軍事電源への投資の増加と、再生可能エネルギー源の戦術的マイクログリッドおよび基地インフラへの段階的な統合により、スマートで効率的な電力変換システムの新たな機会が生まれています。

たとえば、アメリカ海軍のズムウォルト級駆逐艦 (DDG-1000) は、完全電気推進を備えた初の水上戦闘艦です。推進システムと船舶システムの両方に高電圧電力を生成および変換する統合電源システム (IPS) が使用されています。この設計は、将来の高エネルギーセンサーや兵器をサポートします。

世代の軍用電源市場の傾向:

デジタル管理の高密度電源システムへの移行が市場を変える

注目すべき傾向は、メーカーが、かさばる単純なユニットから、デジタルで監視および制御できる小型の高密度モジュールや VPX/VITA-62 電源カードに移行していることです。メーカーは、より小さなスペースでより多くの電力を供給すること、MIL-STD に完全に準拠すること、ミッション コンピューター内からレールの状態と温度をチェックする機能を求めています。これにより、モジュール式の軍用商用 DC-DC ファミリや VPX 供給品の使用が促進されています。

市場の課題:

脆弱な防衛エレクトロニクスおよびマイクロエレクトロニクスのサプライチェーンが市場の成長に挑戦

新しい軍用電力システムの需要、軍用電力供給ソリューションを予定通りに構築して提供することは、ますます困難になってきています。高信頼性コンポーネントのサプライチェーンは脆弱であり、政治的に敏感です。頑丈な PSU には、放射線耐性のあるマイクロエレクトロニクス、パワー半導体、磁気、コンデンサ、希土類材料などのニッチな部品が必要です。これらのコンポーネントの多くは限られた世界的なサプライヤーから供給されており、場合によってはそれらがいくつかの国に集中していることもあります。輸出管理、制裁、貿易制限、そして中国への依存を減らすための広範な取り組みにより、リードタイム、コスト、再設計リスクが増加しています。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争は加速するが、市場の需要も変化する

この戦争により、特にヨーロッパと中東の一部地域で、ここ数年で最高の国防支出が発生した。この増加により、新しいレーダー、GBAD システム、C4ISR ノード、EW スイート、および強化されたインフラストラクチャにおける電源の需要が高まります。予算は増額されており、政府は防空・ミサイル防衛、大砲、弾薬、無人機、電子戦争デバイスとプラットフォーム。これらすべてには多くのパワーエレクトロニクスが必要です。同時に、対ロシア制裁、輸出規制、弾薬やミサイルの生産を欧州で現地化しようとする動きにより、部品供給、認定パイプライン、価格設定に負担がかかっている。その結果、OEM はより複雑な規制やサプライ チェーン環境に対処しながら、生産能力の増強を急いでいます。

例えば、ストックホルム国際平和研究所SIPRIの2025年の報告によれば、世界の軍事支出は2024年に2兆7,200億米ドルに達し、前年比実質9.4%増加した。これは冷戦終結以来最も急激な伸びを記録しており、特にロシアのウクライナ全面侵攻を受けて欧州と中東で急速な伸びが見られる。一方、EUは2023年7月に砲弾やミサイルの産業能力を高めるための弾薬生産支援法(ASAP)を採択した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

プラットフォーム別

航空プラットフォームにおけるレーダー、電子電子機器、アビオニクスの統合の増加が軍用電源の成長を促進

プラットフォームの観点から見ると、市場は航空プラットフォーム、陸上プラットフォーム、海軍プラットフォーム、宇宙および戦略プラットフォーム、固定軍事インフラに分類されます。

航空プラットフォーム部門は、発電用軍用電源市場を支配しています。すべての戦闘機、爆撃機、ISR 航空機、および最新鋭の航空機ヘリコプターフライングサーバーサポートになっています。 AESA レーダー、デジタル EW スイート、ターゲティング ポッド、高帯域幅データリンク、センサー フュージョン コンピューター、そしてますます増えている AI アクセラレーターはすべて、スペース、重量、電力 (SWaP) に制約のある機体内でクリーンで厳密に制御された電力を必要とします。このアビオニクス、レーダー、EW のアップグレードでは、多くの場合、航空機の電源システムの並行アップデートが必要になります。これには、より高密度の AC-DC/DC-DC コンバータ、VPX 電源カード、よりスマートな DC-UPS、および配電ハードウェアが含まれており、その結果、このセグメントの優位性が得られます。

- たとえば、2025 年 4 月、F-16 ブロック 70 航空機用の L3Harris のバイパー シールド次世代電子戦スイートが、エドワーズ空軍基地でバーレーン空軍ジェット機で初飛行を完了しました。既存の AESA レーダーとアビオニクスに加えて、デジタルの高出力 EW ペイロードを追加し、2026 年に運用開始される予定です。

宇宙および戦略的プラットフォームセグメントは、市場で最も急成長しているセグメントであり、予測期間中に10.3%のCAGRで成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

ハードウェア中心の設計が軍用電源市場の収益を促進

コンポーネントに基づいて、市場はハードウェアとソフトウェアに分類されます。

すべてのミッション システムは物理的な電力変換コンポーネントに依存しているため、ハードウェアが最大の市場シェアを保持しています。これらには、頑丈な AC-DC フロント エンド、DC-DC モジュール、VPX/VITA-62 カード、インバータ、整流器、バッテリ充電器、DC-UPS ユニットが含まれます。衝撃、振動、極端な温度、および厳格な MIL-STD EMI 規格に耐える必要があります。ソフトウェア、監視、制御は重要ですが、実際の利益は、航空機、船舶、車両、避難所で数百から数千ワットを安定して供給できる認定された金属製のボックスとカードから得られます。プラットフォームにより多くの電子機器が追加されるにつれ、防衛顧客は高密度、EMI フィルター付き、標準フォームファクターのハードウェアを購入しており、このセグメントが引き続き市場の成長を支配しています。

- たとえば、Milpower Source、Vicor、Amphenol Aerospace、NAI などの企業は、新しい堅牢な AC-DC および VITA-62 VPX 電源を継続的に導入しています。これらの製品は、EMI フィルタを内蔵し 600 ~ 1400 ワット以上を供給し、MIL-STD-704/810/461 に準拠しています。これらは、特に空、陸、海軍のプラットフォーム用のドロップイン ハードウェアとして販売されています。

ソフトウェアセグメントは、市場で最も急速に成長しているセグメントであり、予測期間中に13.5%のCAGRで成長すると予想されています。

用途別

C4ISR とミッション コンピューティングの近代化が軍用電源市場の成長を推進

アプリケーションに基づいて、市場はC4ISRとミッションコンピューティング、レーダーと電子戦、通信とデータリンク、オプトロニクスと火器管制、武器とミサイルシステムエレクトロニクス、無人およびロボットシステム、インフラストラクチャとサポートシステムに分類されます。

C4ISR とミッション コンピューティングは、発電用軍事電源市場シェアを独占しています。 C4ISR とミッション コンピューティングには、車両、避難所、船舶、固定場所で 24 時間年中無休で稼働する必要があるサーバー、RF カード、暗号通貨、ストレージ、無線機、AI アクセラレータが満載されています。ネットワークをインストールしたり、新しい戦闘管理ソフトウェアを実装するには、より高密度でクリーンで、より適切に保護された電源管理が必要です。これが、C4ISR とミッション コンピューティングが軍用電源ソリューションの主要分野である理由です。

- たとえば、2024 年 10 月に、レイドスは米陸軍のグローバル統合ネットワークを最新化するための 3 億 3,100 万米ドルの契約を受け取りました。これは陸軍のネットワーク近代化戦略と統合ネットワーク計画に沿ったもので、標準化されたソフトウェア定義の構造を複数の拠点に展開することを目的としています。

無人およびロボットシステムセグメントは、予測期間全体で9.9%のCAGR成長を遂げ、市場で最も急速に成長しているセグメントです。

出力電力定格別

C4ISR ラックおよび VPX システムにおける主力の役割、中電力 (500 W ~ 2.50 kW) セグメントが市場を支配

出力電力定格に基づいて、市場は低電力 (< 500 W)、中電力 (500 W ~ 2.50 kW)、高電力 (2.50 kW ~ 10.00 kW)、および超高電力 (> 10.00 kW) に分類されます。

中電力電源は、現代の防衛電子機器において重要な役割を果たしています。これらは、高密度 C4ISR サーバー、レーダー プロセッサ、電子戦ラック、通信ゲートウェイ、および車両またはシェルターの電源パネルに十分な電力を供給します。同時に、これらはコンパクトで効率的であり、サイズ、重量、電力や冷却の制限を超えることなく、VPX カード、ATR ボックス、および 19 インチ ラックに収まります。軍が VPX/OpenVPX およびモジュラー ミッション コンピュータを採用するにつれて、ほとんどの新しい設計は 500 W ~ 2.5 kW の範囲に収まり、通常は 600 ~ 1000 W のカードまたは複数の DC レールとバッテリを供給する 1 ~ 2 kW のフロントエンドを使用します。セグメントの優位性。

- たとえば、SynQor、Milpower Source、Amphenol Aerospace などのサプライヤーが提供する一連の最近の VPX および VITA-62 電源製品は、3U モジュールあたり約 600 ~ 1000 W のクラスタになります。これらの製品は、空、陸、海軍のプラットフォームで使用されるミッションコンピューター、レーダー、電子戦シャーシを特にターゲットにしています。

超高出力 (> 10.00 kW) セグメントは、予測期間全体で 11.7% の CAGR で成長すると予想されます。

エンドユーザー別

あらゆる戦闘システム、プラットフォーム、システムに電力を統合する中心的な役割 OEM が市場を支配

市場はエンドユーザーごとに、国防省、プラットフォームおよびシステム OEM、サブシステム/ペイロード インテグレーター、MRO およびアップグレード プロバイダーに分割されています。

プラットフォームとシステムの OEM は、ほぼすべての防衛プログラムに不可欠です。この役割により、彼らは軍用電源の指定、統合、認定を担当します。戦闘機であろうと、フリゲート艦であろうと、無人航空機であろうと、装甲車、レーダー、または EW スイートの場合、OEM がアーキテクチャを制御します。これらにより、電源システムが MIL-STD 要件を満たし、衝撃や振動に耐え、熱制限内に収まり、航空電子機器、プロセッサー、および RF 負荷で安全に動作することが保証されます。防衛プラットフォームが電子的により複雑になり続ける限り、OEM は高価値の電源ユニットを採用するための主要なプレーヤーであり続けるでしょう。

サブシステム/ペイロードインテグレータは、発電軍事用電源市場の予測期間全体で8.3%の成長率で成長すると予想されています。

発電軍事用電源市場の地域展望

巨大な防衛費とエレクトロニクス中心の近代化により、北米が市場を支配

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

Generation Military Power Supply Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米の次世代軍用電源は、2024年に42億4,000万ドルで圧倒的なシェアを維持し、2025年にも45億1,000万ドルで主導権を握り、主に米国が主導し、2025年には単独で92.81%以上のシェアに貢献しています。米国は軍用電源市場の主導者です。それは世界の国防支出の最大の部分を占めており、レーダー、電子戦、C4ISR、ミサイル防衛、戦略システムといった最もエレクトロニクスを多用したポートフォリオを管理しています。 2024年には、アメリカ大陸が世界の軍事支出の約40%を占め、ヨーロッパの26%、アジア・オセアニアの23%を上回った。米国だけが2025会計年度の国防総省予算に約8,500億ドルを要求した。

アジア太平洋とヨーロッパ

アジア太平洋地域とヨーロッパでは、今後数年間で軍事用電源市場が大幅に成長すると予想されています。予測期間中、ヨーロッパ地域は 9.2% という最も高い成長率を示すと予測されています。ヨーロッパの市場は、2025 年に 29 億 5,000 万ドルになると推定されています。ロシアとウクライナの戦争が主な要因です。各国は再軍備を進め、ソ連とロシアの装備を更新し、防空・ミサイル防衛を改善し、ISR、安全な通信、砲兵の指揮統制に多額の投資を行っている。この地域では、フランスとドイツの両国が2026年にそれぞれ4億8000万ドルと6億2000万ドルに達すると予想されている。アジア太平洋地域では、中国、インド、日本、韓国を含む国々が急速に成長しており、中国、インド、日本、韓国、オーストラリアも長期的に軍事力を増強している。彼らは海軍の拡張、空軍力、長距離ミサイル、宇宙とISRに焦点を当てています。これらの要因に基づいて、中国などの国々は評価額が14億6,000万米ドルに達すると予想され、インドは2026年までに4億4,000万米ドルに達すると予想されます。

中東およびラテンアメリカ

一方、中東とアフリカ、ラテンアメリカは今後数年間で大幅な成長が見込まれると予想されます。さらに、2025 年には両地域がそれぞれ約 8.74% と 5.27% を寄与します。

競争環境

主要な業界プレーヤー:

パワーエレクトロニクスの専門ベンダーと大手防衛請負業者は、ますますプログラム主導の高コンプライアンス市場で設計の勝利を目指して戦っている

軍用電源市場には、電力変換を専門とする企業と、大規模な防衛 OEM およびエレクトロニクス企業が混在しています。一方では、堅牢な AC-DC/DC-DC モジュール、VPX/VITA-62 カード、DC-UPS システム、およびフィルターに焦点を当てたニッチ プレーヤーが存在します。これらの企業は、電力密度、高効率、MIL-STD 準拠、リードタイム、カスタマイズへの意欲で競争しています。航空機、船舶、車両、レーダー、電子戦、C4ISR などの主要なプライムおよびシステム インテグレーター。これらの企業は、自社のプラットフォームにどの電源ユニットを設計するかを決定し、多くの場合、優先ベンダーのリスト、長期契約、および緊密に統合されたリファレンス設計を維持しています。

TDK-Lambda、Vicor、SynQor、VPT、XP Power、Advanced Conversion Technology、Milpower Source、Gaia Converter などの主要企業が、信頼性の高いブリック、VPX/VITA-62 カード、DC-UPS ユニット、フィルターを提供するために競合しています。テーブルの向かい側には、ロッキード・マーチン、ノースロップ・グラマン、RTX、BAE システムズ、タレス、レオナルド、サーブ、ヘンソルト、エルビット・システムズ、イスラエル航空宇宙産業 (IAI) などのプライムおよび防衛エレクトロニクス企業が名を連ねています。これらの企業は、独自の認定された電源モジュールを使用するか、専門家と緊密に提携しています。実際には、ほとんどの収益は、これら 2 つのグループが出会う点から得られます。これは、専門の PSU が大手プライムが所有する長寿命プラットフォームまたはセンサー プログラムに統合されるときに発生します。

主要な軍事電源供給会社のリスト:

- TDK-Lambda Corporation (Japan)

- Vicor Corporation (U.S.)

- SynQor, Inc. (U.S.)

- VPT, Inc. (U.S.)

- XP Power (Singapore)

- Advanced Conversion Technology (U.S.)

- Milpower Source, Inc. (U.S.)

- Gaia Converter (France)

- North Atlantic Industries (U.S.)

- Advanced Energy / Artesyn Embedded Power (U.S.)

- Behlman Electronics, Inc. (U.S.)

- Crane Aerospace & Electronics (U.S.)

- Eaton Corporation (Ireland)

- Astrodyne TDI (U.S.)

- Powerbox International (Sweden)

- Delta Electronics (Taiwan)

主要な業界の発展:

- 2024 年 8 月:イージス・パワー・システムズは、スマート軍事用のドロップイン・ハードウェア/ソフトウェア・ノードとして設計されたMIL-STD-3071戦術マイクログリッド・インターフェース・モジュールを展開しました。 マイクログリッド、グリッドの安定性、安全性、サイバーセキュリティ制御機能を提供します。

- 2024 年 3 月:Vicor は、3U および 6U OpenVPX システム用の VITA 62 MIL-COTS 電源を継続的に宣伝し、28 V または 270 V 入力から最大 600 W (3U) と 1000 W (6U) を供給し、標準化された伝導冷却 VPX 電源モジュールが米国および同盟国の軍用電子ラック全体のベースライン オプションになりつつあることを強調しました。

- 2023 年 9 月:Amphenol Aerospace は、VPX バックプレーンでのより高い電力密度とよりスマートな管理を必要とする空、陸、海軍の OpenVPX システムを対象として、内部 EMI フィルタ、逆バッテリ保護、および I²C/VITA 46.11 システム管理を備えた 1000 W マルチ出力モジュール、M4268 3U VITA 62 VPX DC-DC 電源を発表しました。

- 2023 年 9 月:VPT は、SGRB シリーズを基盤とした、宇宙アプリケーション向けの構成可能な 1600 W GaN ベース DC-DC コンバータ ボックス SGRBX をリリースしました。 EMIフィルターを統合し、100kradのTIDと85MeV/mg/cm²のSEE性能を保証し、最大96%の効率に達し、最先端のGaNテクノロジーが信頼性の高い軍事および戦略的電源設計にどのように導入されているかを示しています。

- 2022 年 7 月:SynQor は、VPX-3U-AC115-3-C 三相 AC 入力 VPX 電源を発表しました。これは、91.5% の効率で約 700 W を供給し、VITA 62.1 および複数の MIL-STD に準拠し、重要な軍用/航空宇宙用 VPX 電源スロットを明確にターゲットにしており、C4ISR および EW ラックの高密度でシャーシ標準化された PSU に対する需要の高まりに直接対応しています。

レポートの範囲

世界の発電軍事電源市場分析は、市場規模の詳細な調査を提供します。レポートに含まれるすべての市場セグメントによる企業のプロファイリングと予測。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術的に進歩した新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 7.6% |

ユニット | 価値 (10億米ドル) |

セグメンテーション

| プラットフォーム別

|

コンポーネント別

| |

用途別

| |

出力電力定格別

| |

エンドユーザー別

| |

地域別 |

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 128 億 4000 万米ドルで、2034 年までに 230 億 9000 万米ドルに達すると予測されています。

2025 年の市場価値は 45 億 1,000 万米ドルでした。

市場は、予測期間中に 7.6% の CAGR を示すと予想されます。

航空プラットフォーム部門がプラットフォームごとに市場をリードしました。

軍事プラットフォームでの電子デバイスの使用の増加と追加の統合が、市場の成長を推進する重要な要因です。

TDK-Lambda Corporation (日本)、Vicor Corporation (米国)、SynQor, Inc. (米国)、VPT, Inc. (米国)、XP Power (シンガポール)、Advanced Conversion Technology (米国)、Milpower Source, Inc. (米国)、Gaia Converter (フランス)、North Atlantic Industries (米国) などがこの市場のトップ企業です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 254

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。